Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Med stöd av databasen Factset har ABG Private Banking identifierat vilka aktier på Stockholmsbörsen som blivit billigare respektive dyrare sett till P/E-tal sedan Donald Trumps tullpaket presenterades i början av april.

Det var efter stängning på Stockholmsbörsen den 2 april som Trump aviserade ett nytt amerikanskt tullpaket mot omvärlden – ett besked han dramatiskt döpte till ”Liberation Day”, frihetsdagen. Reaktionen lät inte vänta på sig. Börser världen över föll kraftigt under flera dagar, präglade av osäkerhet och stigande geopolitisk oro. Men lika snabbt som nedgången kom, vände sentimentet. När Trump senare meddelade att flera av de mest långtgående tullarna pausas tills vidare, svarade marknaden med en kraftig uppgång.

Från stängningen den 2 april föll Stockholmsbörsen som mest med 15 procent. En ny tulluppgörelse med Kina den 12 maj utlöste ett nytt rally. Sedan botten den 7 april har indexet återhämtat sig med 20 procent (stängningskurs 12 maj).

Volatiliteten har varit hög även på bolagsnivå, när marknaden försökt prissätta effekterna av Trumps tullutspel på framtida vinster. De flesta bolag har dessutom hunnit rapportera sina kvartalssiffror sedan ”Liberation Day”, vilket lett till justeringar i både aktiekurser och analytikernas prognoser.

Det syns tydligt i bolagens värderingar. I vissa fall har P/E-talet (börsvärde delat med vinst) fallit – aktien har alltså blivit billigare. Det kan bero på att kursen fallit, att vinsten skrivits upp, eller båda. I andra fall har riktningen varit den motsatta och värderingen stigit – aktien har blivit dyrare.

P/E-talet är ett enkelt men trubbigt verktyg. Det fungerar bra som en första sållning i jakten på intressanta bolag, men är aldrig tillräckligt som beslutsunderlag.

Knappt sex veckor efter ”Liberation Day” har ABG Private Banking med hjälp av analytikernas prognoser i Factset sammanställt de bolag vars P/E-tal förändrats mest sedan tullpaketet presenterades den 2 april. I sammanställningen har vi exkluderat fastighetsbolag och investmentbolag samt bolag med färre än tre estimat.

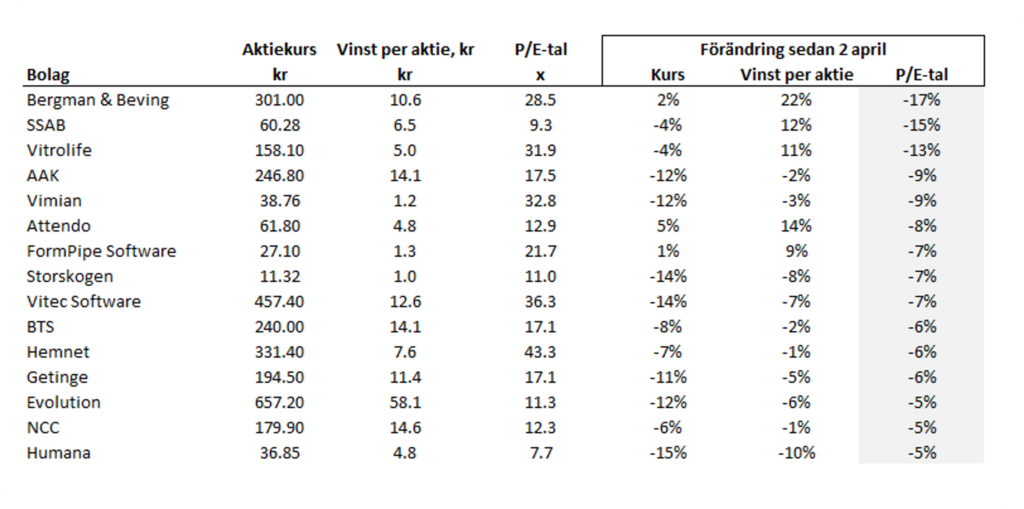

Lägre P/E-tal sedan ”Liberation Day” den 2 april

Källa: Factset, stängningskurser per den 12 maj.

I toppen bland aktier som blivit billigare hittar vi det förvärvsdrivna industrihandelsbolaget Bergman & Beving, där P/E-talet fallit med 17 procent. Omvärderingen förklaras i princip helt av uppjusterade vinstprognoser (+22 procent). Vd Magnus Söderlind skriver i rapporten den 9 maj att bolagets export till USA endast står för knappt 2 procent av omsättningen – vilket kan ha dämpat tulloron i aktien.

På pallplats återfinns även stålbolaget SSAB och fertilitetsbolaget Vitrolife, där båda aktierna tappat i kurs samtidigt som vinstprognoserna skrivits upp. Det har hyvlat av P/E-talen med 15 respektive 13 procent.

Längre ned på listan finns omsorgsbolaget Humana, där värderingen sjunkit med 5 procent. Här är utvecklingen mer negativ: aktien har tappat 15 procent samtidigt som vinstprognoserna justerats ned med 10 procent.

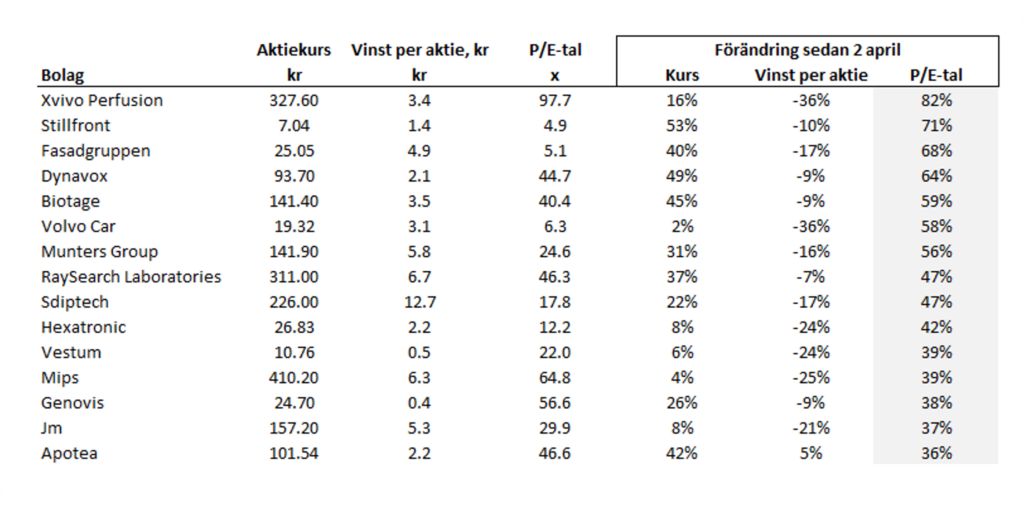

På andra sidan spektrumet finns bolag som blivit väsentligt dyrare. Den gemensamma nämnaren här är stigande aktiekurser i kombination med sjunkande vinstprognoser – ett tecken på ökad riskaptit snarare än starkare fundamenta. Budet på bioteknikbolaget Biotage skickade upp aktien med 56 procent på rapportdagen. I Volvo Cars har vinstprognosen sänkts med 36 procent sedan tullpaketet lanserades, men aktien har återhämtat hela sitt kursfall.

Högre P/E-tal sedan ”Liberation Day” den 2 april

Källa: Factset, stängningskurser per den 12 maj.

Sammanfattningsvis har Trumps tullpaket haft snabbt avklingande effekt på indexnivå – men effekterna på bolagsnivå lever kvar. Förändrade vinstutsikter, rapportutfall och svängande riskaptit har ritat om värderingskartan på flera håll.

Access till våra köp- och säljrekommendationer

Med ABG Research har du som kund tillgång till topprankad aktieanalys på över 400 bolag.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Utdelningssäsong – tio nordiska favoriter

Nordiska utdelningssäsongen är igång och vi ser ett attraktivt läge för högutdelande aktier. ABGSC har tagit fram en korg med tio stora nordiska bolag till utdelningsportföljen. Historiskt har det varit lönsamt att investera i högutdelare inför våren och vi bedömer att utdelningssäsongen kan ge stöd åt marknaden även i år. Här presenterar vi ett smakprov på ABGSC:s analys, som utgör grunden för vår idédrivna private banking.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra strategikommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Inför utdelningssäsongen har ABGSC:s strateg Christer Linde tagit fram en ny utdelningsportfölj med tio nordiska storbolag med en direktavkastning över 5 procent, stark balansräkning och köprekommendation från ABGSC:s analysavdelning. Historiskt har både utdelningssäsongen och värderingsläget talat för god avkastning i det här segmentet. Motsvarande portfölj från mars 2024 har hittills gett i snitt +19 procent avkastning, vilket är 24 procentenheter bättre än nordiska börsen som helhet det senaste året.

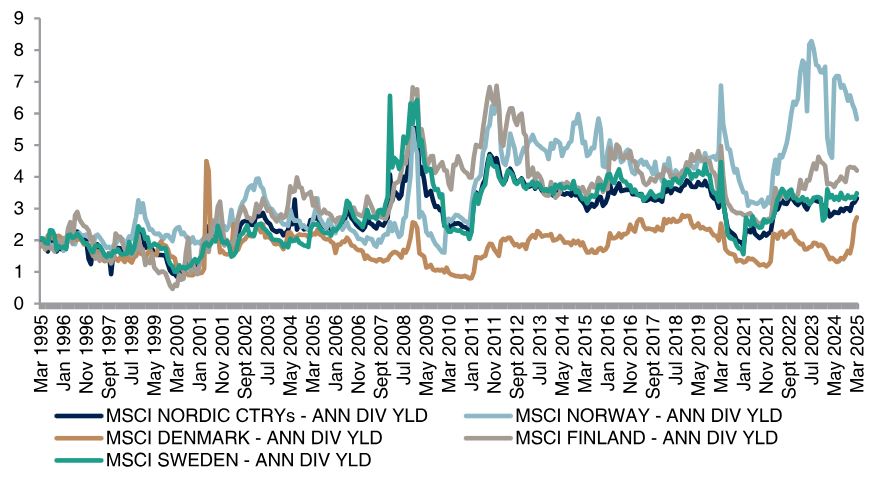

Efter ett svagt 2024, där högutdelande aktier globalt tappade 4 procent relativt marknaden, har 2025 inlett betydligt bättre. STOXX 100 Global High Yield Index* ger idag en direktavkastning på 5,9 procent, att jämföra med 1,7 procent för det bredare STOXX 1800-indexet – en av de största skillnaderna på över 15 år. Finanssektorn står för 40 procent av viktningen i det högavkastande indexet, och korrelationen mellan värdeaktier och hög utdelning är historiskt hög. Även i Norden är direktavkastningen attraktiv med 3,3 procent, cirka 5 procent över 10-årssnittet. I Norge är snittet hela 5,8 procent.

Nordisk direktavkastning – Norge i topp

Källa: London Stock Exchange Group och ABGSC analys

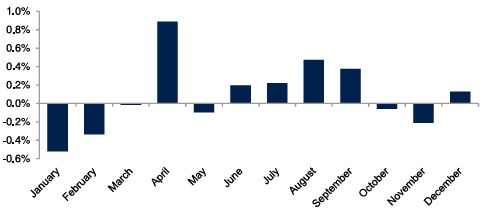

Vid ett mer normaliserat marknadsläge innebär det att dagens globala högavkastare handlas med en yield som är 1,1 procentenheter högre än snittet – vilket motsvarar en uppsida på 22 procent. Dessutom finns en tydlig säsongseffekt: högutdelande aktier brukar prestera starkt från april till september, och den nordiska marknaden tenderar att gå starkt från mitten av mars till slutet av maj (+5,7 procent i snitt).

Säsongsmönster per månad, genomsnittlig relativ utveckling 1996–2024 för MSCI Europe High Yield

Källa: London Stock Exchange Group och ABSC analys

ABGSC räknar med att de nordiska bolagen delar ut omkring 61 miljarder euro under 2025, vilket är 9 procent lägre än 2024. Det är dock värt att komma ihåg att vissa bolag även gör återköp, vilket inte ingår i utdelningssiffran. För de största nordiska bolagen (börsvärde över 4 miljarder euro) har utdelningsandelen varit stabil runt 50 procent det senaste decenniet. Samtidigt är skuldsättningen låg med en median nettoskuld/EBITDA på 0,9x, vilket ger goda förutsättningar för fortsatt utdelning på 1–3 års sikt.

Samtliga bolag i den nya högutdelande portföljen för 2025 har en direktavkastning över 5 procent och en köprekommendation från ABGSC. De sju renodlade utdelningscasen utgörs av Aker BP, Danske Bank, Frontline, Orkla, NCC, Tietoevry och Volvo. Därutöver adderas tre bolag – Evolution, H&M och Loomis – som erbjuder en hög total cash yield på över 5 procent. Den största potentialen återfinns fortsatt inom energi, finans och transport.

* STOXX 100 Global High Yield Index är ett räntemarknadsindex som fokuserar på högavkastande företagsobligationer (high yield bonds) globalt.

Ta del av nya investeringsidéer

Skriv upp dig på nyhetsbrevet Top Picks från ABG Private Banking och ta del av nya investeringsidéer varje vecka.

Underlaget hittar du här.

Strategikommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Uppköpskandidater i Norden ur ett private equity-perspektiv

Värderingsskillnader och stark likviditet bäddar för fler uppköpsbud på nordiska bolag under 2025. Tre svenska och tre norska bolag ser extra intressanta ut. Här presenterar vi ett smakprov på ABGSC:s analys, som utgör grunden för vår idédrivna private banking.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra strategikommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Fortsatt budaktivitet väntas på nordiska bolag under 2025, med stöd av stora värderingsskillnader, gott om kapital i private equity-sektorn (så kallat dry powder) och förbättrade finansiella villkor. Under 2024 ökade antalet M&A-transaktioner i Sverige betydligt, från 10 bud 2023 till 16.

ABGSC har analyserat 242 bolag i sitt bolagsuniversum för att bedöma potentiella långsiktiga avkastningsmöjligheter (IRR) utifrån scenariot att ett private equity-bolag skulle:

- Förvärva bolaget idag med en budpremie.

- Öka skuldsättningen och använda kassaflödet för att betala av skulder.

- Göra en exit 2029 till samma multipel som dagens värdering.

Metodik och resultat:

- 30 procent budpremie, skuldsättningsgrad på 4,0x nettoskuld/EBITDA, exit-multipel motsvarande dagens EV/EBITDA.

- Prognoser baserade på ABGSC:s estimat för 2024–2026 och extrapolerade antaganden för 2027–2029.

- Börsvärde över 50 miljoner euro och EV/EBITA <20x 2024p

- Exkluderade sektorer: Bioteknik, fastigheter, finans, olja & gas, shipping och energi

- IFRS 16 påverkar analysen, och eventuella framtida förvärv ingår inte.

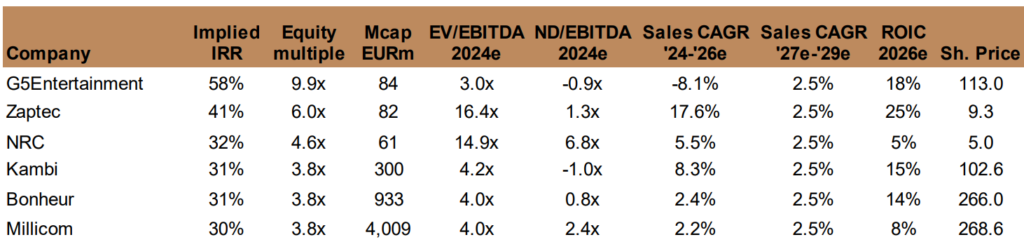

Bland de analyserade bolagen erbjuder 45 bolag en implicerad IRR över 13 procent (~2x på eget kapital), justerat för storlek och multiplar. Exempel på bolag som hamnade i toppen med högst implicerad IRR, efter vissa justeringar, är spelutvecklaren G5, norska laddinfrastrukturbolaget Zaptec och norska infrastruktbolaget NRC. Utanför pallplats hamnar sportboksleverantören Kambi, norska konglomeratet Bonheur och teleoperatören Millicom. Samtliga sex bolag genererar en implicit IRR > 30 procent, enligt tabellen nedan.

Toppresterande bolag med högsta implicerade IRR, efter vissa justeringar

Källa: ABGSC analys

Ta del av nya investeringsidéer

Skriv upp dig på nyhetsbrevet Top Picks från ABG Private Banking och ta del av nya investeringsidéer varje vecka.

Underlaget hittar du här.

Strategikommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.