ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Ny bevakning. Vi initierar ny bevakning av specialistläkemedelsbolaget Camurus med rekommendationen Buy och riktkurs SEK 750. Camurus har genom sin patenterade läkemedelsteknik etablerat sig som en ledare inom långtidsverkande behandlingar, med stark tillväxt och en validerad pipeline. Vi ser fortsatt hög tillväxt med stark lönsamhetspotential och sätter ett köpråd med riktkurs 750 kronor, med uppsida i ett riskjusterat värderingsintervall på upp till 932 kronor.

- Ny bevakning. Vi inleder bevakning av isländska medicinteknikbolaget Embla Medical med rekommendationen Buy och riktkurs DKK 35 DKK. Detta är ett case där tålamod kan belönas. Embla är nedtryckt efter kursfall och förväntat svagt Q1, men vi ser en attraktiv långsiktig tillväxt- och kassaflödeshistoria i ett reglerat marknadsduopol. Bolaget erbjuder stark EPS-tillväxt, marginalexpansion och handlas till kraftig rabatt mot både historik och vårt DCF-värde.

- Sektoranalys. Verkstadsteamet har släppt en sektorrapport inför stundande rapportperiod. Q1-resultaten var okej, men det förändrades snabbt när de nya amerikanska tullförslagen slog undan benen för återhämtningssignalerna i sektorn. Vi har justerat ned vinstestimaten med 8–9 procent och ser ökad kortsiktig osäkerhet, särskilt för bolag med hög USA-exponering eller stor operationell hävstång. I det korta perspektivet föredrar vi mer skyddade aktier som ABB, Epiroc och Kone, även om långsiktiga värderingslägen börjar bli intressanta i vissa cykliska bolag som Autoliv.

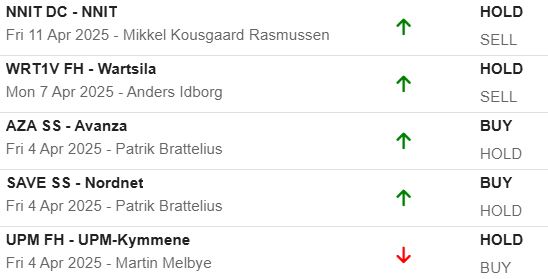

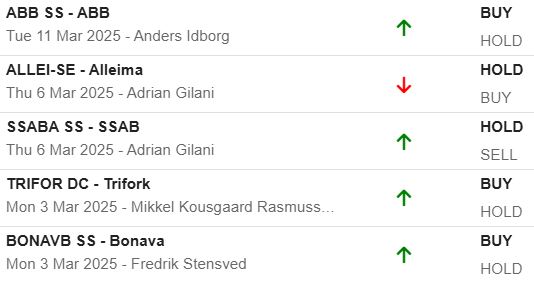

Senaste rekommendationsändringar

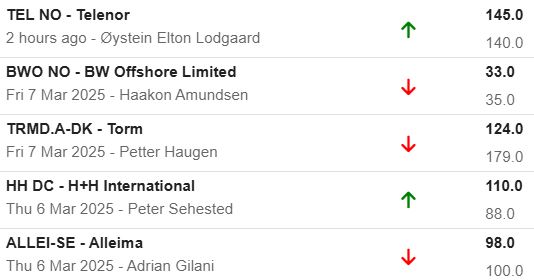

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 14)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Höjd rekommendation. Nätmäklaren Avanza uppgraderas till Köp. Avanza gynnas av ökad marknadsaktivitet och högre räntenetto, vilket lyfter estimaten för 2025–2026 med 4–7 procent. Rörelseresultatet i Q1 väntas stiga med 15 procent och vi ligger 7 procent över konsensus, vilket ger en attraktiv risk/reward inför rapporten. Vi höjer riktkursen till SEK 350 (300) och uppgraderar till Buy (Hold).

- Sänkt rekommendation. Volvo sänks till Hold. Osäker efterfrågan i USA gör att vinsttillväxten för Volvo skjuts upp till Q4 2025, vilket får oss att sänka EBIT-estimaten med 15–11 procent för 2025–2027. Aktien har gått starkt i år men vi ser nedsidesrisk relativt konsensus och sänker till Hold (Buy) med ny riktkurs SEK 300 (350). Europa kan ge visst stöd, men osäkerheten i Nordamerika dominerar i närtid.

- Sektoranalys. Metals & Mining-teamet släppte en preview inför rapportperioden. Metallpriserna har stigit i år tack vare tullar och utbudsosäkerhet, vilket gynnat aktörer som SSAB, Boliden och Gränges, medan Alleima riskerar att påverkas negativt. Våra två favoritcase är Boliden, med starka drivkrafter från koppar, zink och värderingsstöd, samt Gränges, som erbjuder hög fritt kassaflöde och attraktiv värdering efter kursfall. Inför Q1 ser vi positiv risk/reward i SSAB men negativ i Alleima.

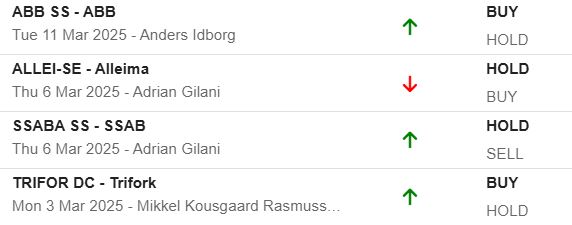

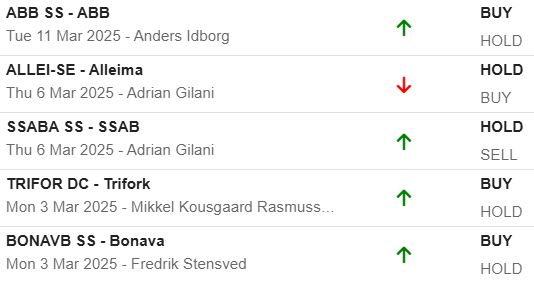

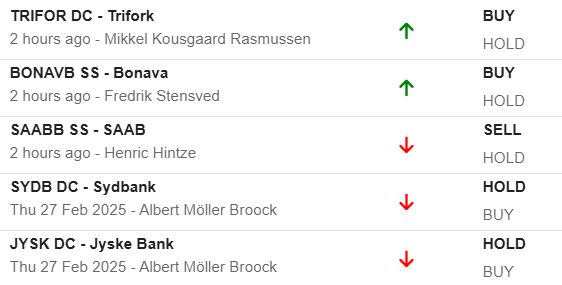

Senaste rekommendationsändringar

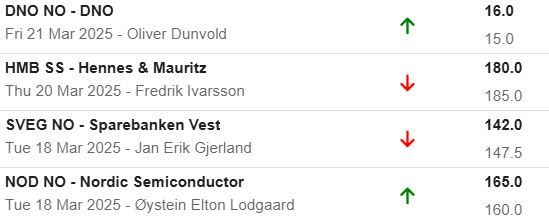

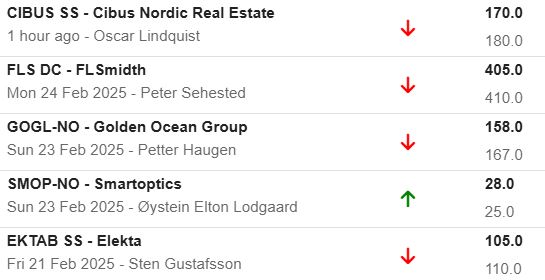

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 13)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Höjd rekommendation. EQT uppgraderas till Köp med riktkurs SEK 400 (330) baserat på en förväntad uppvärdering i ett återhämtande transaktionsklimat. Aktien har historiskt handlats till P/E 17-18x i en svag marknad, men med en förväntad vinsttillväxt (CAGR 24% för 2024-27e) finns stöd för en högre värdering. Förbättrade intäkter från förvaltningsavgifter och potentiella effektivitetsåtgärder kan ytterligare stärka lönsamheten framöver.

- Analys. Telekomteamet gör en djupdykning i telekomjätten Ericsson. Den amerikanska marknaden fortsätter att återhämta sig, med ökad capex från telekombolagen och en positiv utsikt för RAN-marknaden 2025. Ericsson förväntas stärka marginalerna genom kostnadsbesparingar, en större andel mjukvaruintäkter och potentiella prishöjningar. Vi upprepar Köp, men sänker riktkursen till SEK 95 (100) på grund av valutarelaterade justeringar i estimaten.

- Sektoranalys. Verkstadsteamet genomförde en bolagsresa i Tyskland den 17-18 mars och delar med sig av slutsatserna. Tysk ekonomi är svag men förväntas få draghjälp av ett EUR 500 miljarder stort infrastrukturpaket, även om effekterna blir mer långsiktiga. Kortsiktigt tynger låg aktivitet, osäkerhet kring tullar och utmaningar inom bilindustrin, där kinesiska elbilar pressar västerländska aktörer. Samtidigt finns tillväxtfickor inom flyg, elektrifiering och datacenter, där efterfrågan fortsatt är stark, vilket gynnar bolag som Munters, ABB och Trelleborg.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 12)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Sänkt riktkurs. Det danska smyckesbolaget Pandoras marginalmål för 2026 ser allt svårare ut att nå, med ökade kostnader från tullrisker, högre metallpriser och en pressad amerikansk konsument. Vi sänker våra EBIT-estimat för 2025–2027 med 3–5 procent men konstaterar att mycket av negativiteten redan är inprisad, medan tillväxten fortsatt är stabil. Vi behåller köprekommendationen men sänker riktkursen till 1 350 DKK (1450 DKK).

- Analys. Rapportsäsongen är över men Skistar – som har brutet räkenskapsår – levererade ett starkt resultat för kvartalet med 7 procent organisk tillväxt och en EBIT-marginal på 43 procent, drivet av högre priser på SkiPass och boende. Aktien handlas till 17–14x justerat EV/EBIT för 2025–2027 och vi upprepar vår köprekommendation med riktkurs 200 SEK, motsvarande en uppsida på 18 procent.

- Sektoranalys. Varje vecka publicerar vårt fastighetsteam en översikt över sektorn Construction & Real Estate: Real Estate – Weekly matrix. I rapporten kombineras en värderingsmatris och aktuell kursutveckling med uppdaterad branschstatistik kring bland annat nettouthyrning, kontorsavkastning, uthyrningsgrad, investeringar, vakanser, bostadspriser och mycket mer.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 11)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Höjd rekommendation. Vi höjer rekommendationen i ABB till Buy (Hold) med bibehållen riktkurs på 410 SEK. Ordertillväxten är tillbaka och ABB:s värdering är inte längre ett problem. Bolaget erbjuder hög vinstvisibilitet, med stöd av starka ordersiffror i högmarginalområdet Electrification samt återhämtning i Robotics och Process Automation. Vi ser dessutom potential för ökad lönsamhet genom möjliga avyttringar av E-mobility och Robotics.

- Rapportkommentar. Sectra levererade ett starkt Q3 och har redan säkrat stora kontrakt i USA under Q4, vilket minskar risken i orderboken. Bolaget är väl positionerat för att ta marknadsandelar i Storbritannien och Kanada, samtidigt som SaaS-transformeringen väntas ge tydliga resultat från 2027. Vi behåller rekommendationen Köp med 35 procents uppsida till riktkursen 330 SEK, drivet av stark tillväxt och internationell expansion. Bolaget arrangerar kapitalmarknadsdag 27 mars 2025.

- Uppdragsanalys. Cybersäkerhetsbolaget Clavister har fått en ny order från BAE Systems värd 68 MSEK och stärker därmed sin position inom försvarssegmentet. Vi höjer estimaten för EBITDA med 6–10 procent, drivet av både denna order och ett nytt samarbete med en europeisk försvarsjätte. Med god visibilitet för tillväxten till 2028 och flera potentiella CV90-affärer i pipeline, handlas aktien till 25–14x EBITDA på våra uppdaterade prognoser.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 10)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Sänkt rekommendation. Saabs aktie har stigit 40 procent i februari utan tydliga fundamentala drivkrafter, och vi ser en betydande värderingsrisk. Försäljningsestimaten avviker från den faktiska utvecklingen av militärutgifter, och vår analys pekar på att en ökning till 3 procent av BNP i Europa är politiskt osannolik. Med en potentiell nedsida på över 30 procent enligt samtliga värderingsmetoder sänks rekommendationen i Saab till SELL (HOLD) med en riktkurs på 220 SEK.

- Höjd rekommendation. Stålmarknaden förbättras med stigande priser i både USA och Europa, drivet av tullar på kanadensisk plåt och tecken på ekonomisk återhämtning i EU. SSAB Americas väntas gynnas av högre plåtpriser från Q2, medan europeiska priser troligen har passerat botten. Aktien har dock redan stigit 35 procent senaste 90 dagarna och reflekterar förbättringarna, vilket gör att vi höjer rekommendationen i SSAB till HOLD (Sell) med ny riktkurs 63 SEK (44).

- Sektoranalys. Mobilmässan i Barcelona betonade behovet av bättre intäktsmodeller för telekombranschen, ökad automation i nätverken och fortsatt stark närvaro från kinesiska aktörer. Marknaden för trådlösa nät ser en kortsiktig återhämtning, medan fastnät drivs av datacenterinvesteringar och lägre kapitalintensitet på sikt. Vi lyfter fram Ericsson, Nokia och Elisa som köpvärda aktier, medan Telia får en säljrekommendation på grund av osäkerhet kring kassaflödesmål och historiskt svag operativ utveckling.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 9)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Sektoranalys. Sammanfattning av potentiell påverkan av Trumps 25 procentiga EU-tullar för svenska småbolag. Bland vinnare hittar vi Bonesupport och Sectra, samtdigt som Elekta och Getinge tillhär förlorarna.

- Höjd rekommendation. Vi uppgraderar bostadsbolaget Klarabo till Köp (Buy) från Behåll (Hold) med ny riktkurs 20 SEK, från 18 SEK. Efter nedgången sedan peaken i oktober värderas aktien till 50 procent substansvärdesrabatt, och mer än 20 procent rabatt mot sektorsnitt. Hyreshöjningar och förvärv bidrar till tillväxten 2025 samtidigt som finansieringskostnader faller.

- Analys. En genomgång av de mest blankade aktierna på de nordiska börserna. Det nuvarande handelsläget ger inga starka tekniska signaler, så selektivt aktieval inom denna grupp rekommenderas (både för köp och som finansieringskandidater).

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 8)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Ny bevakning. Vi har initierat bevakning av det norska oljeservicebolaget Odfjell Technology med rekommendationen Köp (Buy) och riktkursen 70 NOK. Vi tror att den operativa utvecklingen vänder tack vare flera faktorer samt att den löpande kvartalsvis direktavkastningen på cirka 13 procent lockar. Vi anser att marknaden underskattar orderboken, balansräkningen flexibilitet och de medellånga vinstdrivande faktorerna.

- Sektoranalys. Slutsatser och graftung genomgång av verkstadssektorn efter boksluten i analysen The Capital Goods Data Miner – February 2025. Vilka är våra bästa långa investeringsidéer och vilka aktier bör man vara försiktig med?

- Höjd rekommendation. Rekommendationen i it-bolaget Addnode höjs från Hold till Buy samt riktkursen till 140 SEK från 15 SEK. Övergången till en mer mjukvaraliknande affärsmodell gynnar Addnode genom högre marginaler, lägre transaktionskostnader och minskad prispress, samtidigt som försäljningen väntas normaliseras och förnyelsen av treåriga Autodesk-licenser bör ge en medvind för organisk tillväxt.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 7)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Ny bevakning. Vi har initierat bevakning av fjällturismbolaget Skistar med rekommendationen Köp (Buy) och riktkursen 200 SEK, baserat på en stark intjäningstillväxt, marginalförbättringar och en attraktiv värdering jämfört med internationella konkurrenter. Skistar är den ledande aktören inom alpina resor i Skandinavien, med en marknadsandel på 41 procent och en stark position inom skidpass, boende och utrustning. Bolaget har goda tillväxtutsikter genom en ökande andel internationella gäster, förbättrad detaljhandelsverksamhet och en satsning på året-runt-verksamhet.

- Sektoranalys. Genomgång av metall- och gruvsektorn efter boksluten samt effekten av USA-tullarna på svenska bolag. Vilka är våra bästa långsiktiga investeringsidéer – och vilka aktier bör man vara försiktig med?

- Höjd rekommendation. Vi har höjt rekommendationen i försvarsbolaget Saab till Behåll (Hold), från tidigare Sälj (Sell). Även om vi fortfarande har svårt att motivera Saabs värdering på absolut basis (DCF), har den omotiverat stora premien mot jämförelsebolag försvunnit, och aktien handlas nu i linje med sitt 10-åriga median-P/E. Vi ser därför inte längre en tillräckligt negativ risk/reward och höjer vår rekommendation.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

The Navigator: Vintern 2024/2025

Vi tror att den amerikanska ekonomin fortsatt kommer att vara betydelsefull och i fokus, eftersom vi uppfattar att den europeiska marknaden är överreglerad och skulle få svårt att hantera en recession i USA. Vi tycker att situationen för Norden, och särskilt Sverige, ser relativt ljus ut tack vare penning- och finanspolitiska stimulanser. Samtidigt ser vi ett beroende av den amerikanska ekonomins utveckling och politiska beslut, då den inhemska svenska ekonomin är svag och Sveriges största handelspartner, Tyskland, befinner sig i recession.

Donald Trumps valseger har drivit de amerikanska aktiemarknaderna till nya rekordnivåer, stärkt dollarn och höjt obligationsräntorna, då inflationsförväntningarna har ökat. Trump har tydligt framfört sin tillväxtorienterade ekonomiska agenda, som vi tolkar bygger på tre pelare: avreglering, skattesänkningar och tullar för att skydda inhemska jobb och företag.

USA anses ofta vara ett av de minst reglerade länderna bland G7-länderna, men ytterligare avregleringar väntas inom sektorer som finans, energi, olja och bilindustri. Vi förväntar oss att de amerikanska skattesänkningarna kommer att öka företagens vinster, men de kan också leda till ett större budgetunderskott.

Vi noterar dock att den amerikanska centralbanken (Fed) sänker räntorna samtidigt som den amerikanska ekonomin växer, vilket historiskt sett har gynnat aktiemarknaden. Ett liknande scenario sågs senast 1995, vilket ledde till en stark utveckling fram till IT-kraschen år 2000.

Vi uppfattar således att det kan vara positivt med en allokering med övervikt i både amerikanska aktier och räntor med högre kreditrisk. Vår strategi är att dra nytta av det rådande marknadsläget och minska övervikten vid nya rekordnivåer – om sådana uppnås – för att åter öka övervikten vid eventuella rekyler.