Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Riskaptiten är på topp och börserna sätter nya kursrekord. Europaindexet STOX600 har stigit fem månader i rad. I likhet med börsuppgången på de amerikanska börserna är det ett fåtal stora bolag som står för en stor del av uppgången. I Europas fall bolag som danska läkemedelsjätten Novo Nordisk, nederländska chiptillverkaren AMSL och franska lyxkonglomeratet LVMH.

Hur ser förutsättningarna ut för konjunktur, räntor, inflation och eventuellt bränsle för fortsatta börsuppgångar? Och var bör investerare leta efter avkastning 2024? Vi har ställt fem frågor till Hans Peterson, senior strategist på ABG Private Banking. Hans Peterson, senast i rollen som SEB:s Head of Asset Allocation, utarbetar tillsammans med ABG Private Bankings investeringschef strategi och portföljallokering på ABG Private Banking.

Hur ser du på makroläget just nu?

Marknaderna har drivits av den snabbt fallande inflationstakten och en alltmer positiv syn på konjunkturläget. Stabiliteten i makrodata har fortsatt och de flesta inköpschefsindex har bottnat. I kombination med det stundande skiftet i penningpolitiken blir tajmingen perfekt och långsiktigt ger det ett attraktivt köpläge.

Inflationen är i fokus – vad är din syn?

Just nu rubbas den fallande trenden kortsiktigt av att inflationsdata kommit in aningen högre än förväntat, vilket inte är så ovanligt i början av året. Och det är främst tjänsteinflation som stiger, varuinflationen är fortsatt låg. Under de närmaste månaderna bör vi se lägre inflationsdata. De strukturella faktorerna för låg inflation är på plats. Det öppnar för centralbankerna att sänka räntorna och då får vi en ny konjunkturbild.

Hur kan den nya konjunkturbilden materialiseras?

Penningpolitik har långa ledtider och centralbankerna vill sannolikt börja sänka för att inte få ett utdraget negativt konjunkturförlopp under 2024 och 2025. På aktiemarknaderna kommer uppgången breddas från de stora tillväxtbolagen till fler bolag. I den rörelsen får vi med konsumtionsdrivna och räntekänsliga sektorer. På obligationsmarknaden kommer räntespreadar att krympa ihop, vilket i sin tur underlättar för skuldsatta bolag. Det är också värt att notera att små och medelstora bolag i USA har stigit snabbt när räntebilden ändras. Det mönstret kommer även att gälla i Sverige.

Hur bör investerare positionera sig just nu?

Aktiemarknaden genomgår normalt sett tre återhämtningsfaser. I första fasen diskonterar marknaden de inledande räntesänkningarna, vilket vanligtvis är en gynnsam fas om ekonomin inte befinner sig i djup recession. Den andra fasen inträffar när räntesänkningarna väl har påbörjats, vilket också tenderar att vara en positiv period. I den sista fasen stabiliseras konjunkturen och företagens vinster börjar stiga. Dessa tre faser sträcker sig över ett antal år och strategin bör anpassas löpande under uppgångsfasen. Vi ser en positiv period framför oss och det är naturligt att favorisera tillgångsslaget aktier i portföljerna. Eventuell svaghet på marknaden bör betraktas som köptillfällen.

Vilka områden och sektorer är intressanta 2024?

Tidigare börsvinnare utmanas nu av andra sektorer som får bra vinsttillväxt när räntorna sänks. Globalt kommer det att ske ett skifte till Europa och Emerging markets. För svensk del innebär det att våra cykliska och räntekänsliga aktier kommer mer i fokus. Investerare bör löpande positionera sig i nästa fas vinnare. Det innefattar små och medelstora bolag, räntekänsliga bolag som exempelvis fastighetsbolag och serieförvärvare.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Test article

Exerpt here

Sektorfavoriter

| Rekommendation | Risk | Kurs, SEK | Riktkurs, SEK | Kurspotential, % | |

|---|---|---|---|---|---|

| Konsument | |||||

| H&M | Köp | 160 | 205 | 28 | |

| BHG | Köp | 15 | 23 | 53 | |

| RVRC | Köp | 35 | 52 | 49 | |

| Fastigheter/bygg | |||||

| Catena | Köp | 376 | 470 | 25 | |

| Platzer | Köp | 71 | 90 | 27 | |

| Bank/finans | |||||

| Nordea | Köp | 118 | 153 | 30 | |

| Swedbank | Köp | 189 | 265 | 40 | |

| Handelsbanken A | Köp | 90 | 119 | 32 | |

| Hälsovård/medicinteknik | |||||

| Astrazeneca | Köp | 1502 | 1662 | 11 | |

| Elekta | Köp | 75 | 100 | 33 | |

| Getinge | Köp | 186 | 300 | 61 | |

| Industri | |||||

| Volvo | Köp | 220 | 300 | 36 | |

| SKF | Köp | 180 | 220 | 22 | |

| Sandvik | Köp | 200 | 240 | 20 | |

| Trelleborg | Köp | 270 | 300 | 11 | |

| Råvaror/energi/skog/utilities | |||||

| xxx | Köp | 220 | 300 | 36 | |

| IT/Tech | |||||

| Hexagon | Köp | 97 | 130 | 34 | |

| Addnode | Köp | 78 | 120 | 54 | |

| Evolution Gaming | Köp | 1184 | 1650 | 39 | |

| Telekom | |||||

| Hexatronic | Köp | 57 | 110 | 93 | |

| Small & Midcap | |||||

| Sdiptech | Köp | 255 | 355 | 39 | |

| Securitas | Köp | 85 | 130 | 53 | |

| Afry | Köp | 140 | 185 | 32 | |

| OX2 | Köp | 57 | 135 | 137 | |

| Finansieringskandidater | |||||

| Arjo | Sälj | 43 | 40 | -7 | |

| Autoliv | Sälj | 1030 | 860 | -17 |

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Volvo – Urstark balansräkning och historiskt låga multiplar

Link to Volvo: CLICK HERE

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

- Hög direktavkastning och omotiverat stor värderingsrabatt

- Vi rekommenderar Köp med riktkurs 300 SEK

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur.

För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

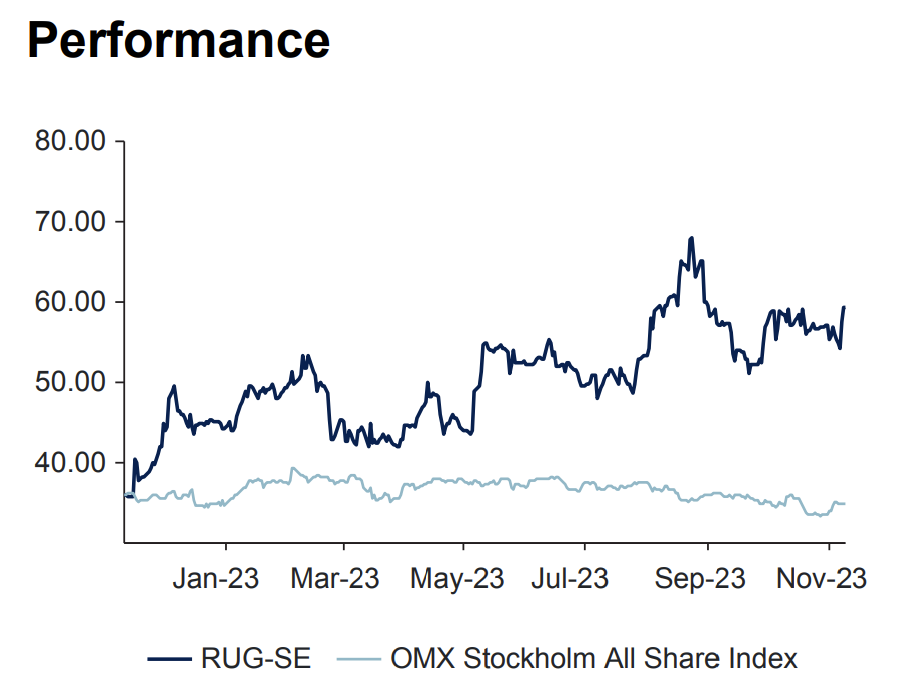

| Rugvista | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Retail/E-handel | ||||||||||

| 11 december 2023 | ||||||||||

| Rekommendation | Köp | |||||||||

| Kurs, SEK | 61,6 | |||||||||

| Riktkurs, SEK | 80 | |||||||||

| Börsvärde, MSEK | 1235 | |||||||||

| Rugvista, MSEK | 2022 | 2023p | 2024p | |||||||

| Omsättning | 639 | 706 | 791 | |||||||

| Rörelseresultat (just) | 75 | 101 | 129 | |||||||

| Rörelsemarginal (just), % | 11,7 | 14,3 | 16,3 | |||||||

| Vinst per akie, SEK | 3,94 | 5 | 5,62 | |||||||

| Utdelning per aktie, SEK | 1,5 | 1,97 | 2,5 | |||||||

| Årlig tillväxttakt | ||||||||||

| Omsättning, % | -9,3 | 10,5 | 12 | |||||||

| Vinst per aktie, % | -41 | 38,9 | 27 | |||||||

| Nyckeltal | ||||||||||

| P/E-tal (x) | 21,7 | 15,7 | 12,3 | |||||||

| EV/EBIT (x) | 15,6 | 10,8 | 7,8 | |||||||

| Nettoskuld/ebitda (x) | -1,3 | -1,7 | -1,9 | |||||||

| Direktavkastning, % | 2,4 | 3,2 | 4,1 | |||||||

| Nästa event | ||||||||||

| Kv4-rapport | ||||||||||

| 8 februari 2024 |

Artiklar

Vi överviktar aktier

I januari beskrev vi ett Bräckligt drömscenario med utmaningar, frågetecken och

drömmar. Det som kan låta som en dröm lever fortfarande och har präglat

marknaderna de senaste veckorna, även om inledningen på året var lite mer skakig.

Vi behåller övervikten i aktier, som finansieras av undervikt i krediter. Räntor förblir

neutrala. Givet en utstakad väg för ett drömscenario kan vår relativt sett lilla övervikt

i aktier, som dessutom finansieras av undervikt krediter,

I januari beskrev vi ett Bräckligt drömscenario med utmaningar, frågetecken och

drömmar. Det som kan låta som en dröm lever fortfarande och har präglat

marknaderna de senaste veckorna, även om inledningen på året var lite mer skakig.

Vi behåller övervikten i aktier, som finansieras av undervikt i krediter. Räntor förblir

neutrala. Givet en utstakad väg för ett drömscenario kan vår relativt sett lilla övervikt

i aktier, som dessutom finansieras av undervikt krediter,

I januari beskrev vi ett Bräckligt drömscenario med utmaningar, frågetecken och

drömmar. Det som kan låta som en dröm lever fortfarande och har präglat

marknaderna de senaste veckorna, även om inledningen på året var lite mer skakig.

Vi behåller övervikten i aktier, som finansieras av undervikt i krediter. Räntor förblir

neutrala. Givet en utstakad väg för ett drömscenario kan vår relativt sett lilla övervikt

i aktier, som dessutom finansieras av undervikt krediter,

Artiklar

Postiv utsikt för stockholmsbören

När det högdramatiska året sakta närmar sig sitt slut och vi riktar blicken mot 2024, präglas det som vanligt av osäkerhet. Kommer inflationen normaliseras, och räntorna sänkas? Är vi på väg in i en recession eller lyckas vi mjukt landa ekonomin? Hur kommer börsen att utvecklas? Trots osäkerheten och en orolig värld går vi in i det nya året med tillförsikt och vill lyfta fram flera positiva faktorer.

Vi lämnar ett makroekonomiskt utmanande år bakom oss

Det gångna året kommer att gå till historien som året för räntehöjningar och inflationsbekämpning. Efter den globala nedstängningen på grund av Covid och Rysslands invasion av Ukraina sköt inflationen i höjden under 2021 och 2022, vilket följdes av snabba räntehöjningar från centralbankerna. Under året har dock inflationstakten sjunkit markant. Även om segern över inflationen ännu inte kan förkunnas officiellt har centralbankernas retorik förändrats under senhösten. Om inget oväntat inträffar under vintern markerar de senaste höjningarna slutet på den här räntehöjningscykeln, och marknaden har till och med varit snabb på att förutse räntesänkningar redan till våren. Åtminstone i USA. Här i Sverige är tonaliteten fortfarande något stramare, även om det kanske är här som räntesänkningarna skulle behövas som mest. I vår lilla, öppna ekonomi med stor räntekänslighet är de ekonomiska konsekvenserna mer kännbara än i det stora landet i väst. Riksbanken måste hålla en stadig kurs vad gäller styrräntan för att ge den svenska kronan en chans att stärkas och undvika att återigen importera inflation genom växelkursen. En svår men nödvändig balansgång, och sanningen är att den svenska ekonomin redan har visat på fallande tillväxt i två kvartal i rad, en så kallad teknisk recession.

Faktum är att den globala tillväxten trots allt har visat anmärkningsvärd motståndskraft under året, även i Sverige. En stor anledning är att företag idag är mindre kapitalintensiva än tidigare, och därmed mindre känsliga för ränteförändringar (vissa sektorer är förstås utmärkta exempel på motsatsen). Men även hushållen byggde upp ett sparöverskott under pandemiåren, vilket nu har minskat snabbt. I reala termer har privatkonsumtionen i Sverige sjunkit markant till nivåer som inte har setts sedan 90-talskrisen.

Sett till global tillväxthastighet ser det enligt IMF:s senaste prognoser från oktober ut att sjunka från 3,5 till 3,0 procent i år för att ytterligare sjunka till 2,9 procent under 2024. Det är något lägre än tidigare prognoser och verkar vid första anblicken inte så illa. Men när man ser på hur olika regioner och länder klarar sig börjar det skilja sig en hel del. USA sticker ut som en relativt säker hamn, även om tillväxthastigheten sjunker även där. Problemen är främst relaterade till Europa där de största nedrevideringarna sker tillsammans med Kina. Det här scenariot ligger något i linje med det som centralbankerna försöker åstadkomma med sin penningpolitik, nämligen en mjuklandning av ekonomierna.

Artiklar

Räntesäkning i sikte

I respons till den första räntesänkningen från Federal Reserve (Fed) är det viktigt att ompröva och justera investeringsportföljer. Här är en kortfattad allokeringsstrategi för att navigera i detta scenario:

- Omdisponering av Räntepapper (30%):

- Öka exponeringen mot högkvalitativa obligationer och statspapper för att dra nytta av potentiell prisökning till följd av fallande räntor. Överväg diversifiering över olika löptider för att hantera ränterisk.

- Aktieinvesteringar (40%):

- Med lägre räntor kan aktier bli mer attraktiva. Allokera en betydande del till sektorer som historiskt sett har presterat väl i en lågräntemiljö, såsom teknologi, hälso- och sjukvård samt konsumentdiscretionary.

- Aktier med Utdelning (15%):

- Gynna aktier med utdelning, då dessa kan ge en stabil inkomstkälla i en lågräntemiljö. Fokusera på företag med en historia av regelbundna utdelningar och hållbara utdelningsandelar.

- Alternativa Investeringar (10%):

- Utforska alternativa investeringar som real estate investment trusts (REITs) eller råvaror för att förbättra diversifiering och potentiellt mildra volatiliteten i samband med ränteändringar.

- Kassa och Kortfristiga Investeringar (5%):

- Behåll en måttlig allokering till kassa och kortfristiga instrument för att dra nytta av framtida möjligheter eller justera portföljen baserat på utvecklingen av marknadsförhållandena.

- Övervaka Ekonomiska Indikatorer (Återstående 0-10%):

- Behåll en del av portföljen flexibel för att justera baserat på ekonomiska indikatorer och ytterligare åtgärder från Fed. Håll dig vaken för tecken på ekonomisk expansion eller kontraktion för att finslipa allokeringsstrategin.

The View

Läs hela strategin i vår The View mars 2024

Artiklar

Börsredaktörens val (vecka 9)

Här är en introduktion och inledning som ska vara cirka 250 tecken eller motsvarande max 4 rader för att locka till läsning. Här är en introduktion och inledning som ska vara cirka 300 tecken eller motsvarande 4 rader för att locka till läsning.Här är

ABG är ett topprankat analyshus i Norden och släpper varje år över 5 000 analyser och kommentarer på över 400 bolag. I det stora analysflödet vill vi hjälpa dig som läsare att hitta intressanta investeringsidéer. Varje XXX lyfter vi fram färska analyser som vi bedömer är extra läsvärda eller aktier med förändrad rekommendation eller riktkurs värda att hålla ögonen på.

- Analys. Vi har initierat bevakning av det norska bioteknikbolaget Ultimovacs med rekommendationen Buy och riktkursen 180 NOK. 2024 kommer att vara ett avgörande år för bolaget, med förväntningar på de första fas 2-data i mars för dess cancervaccin UV1 i sin ledande indikation, malignt melanom. Länk.

- Strategi. Slutsatser och graftung genomgång av verkstadssektorn efter boksluten. Vilka är våra bästa långa investeringsidéer och vilka aktier bör man vara försiktig med? Länk.

- Sänkt rekommendation. Rekommendationen i byggjätten Peab höjs från Hold till Buy samt riktkursen till 70 SEK från 45 SEK. Det är dags att se framåt efter bottenåret 2023. Bostadspriserna väntas nå botten under första halvåret 2024 och aktien är undervärderad utifrån normaliserade intäkter. Länk.

(Andra fetade ”kategorier” att välja: Sänkt rekommendation, Strategi, Analys)

Rekommendationsändringar

Riktkursändringar

Artiklar

Högkvalitativ utdelningsaktie

Probiotikabolaget Biogaia kombinerar tvåsiffrig tillväxt med höga marginaler och nu även generösa utdelningar. Aktien förtjänar en uppvärdering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Biogaia – Stor nettokassa och generösa utdelningar (Köp, riktkurs 300 SEK)

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

-

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

-

- Hög direktavkastning och omotiverat stor värderingsrabatt

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur. För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Förbättrade utsikter runt hörnet

Balkongbolaget Balco har tyngts av ränteuppgången och den iskalla bostadsmarknaden. Men nu syns tecken på en vändning och då är aktien intressant.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Balco – Kraftigt orderlyft indikerar vändning (Köp, riktkurs 300 SEK)

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

-

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

-

- Hög direktavkastning och omotiverat stor värderingsrabatt

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur. För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Kvalitetsverkstaden växlar upp

Finländska hiss- och rulltrappskoncernens Kone har tyngts av kinesisk motvind i flera år. Framåt ser det ljusare ut. Lägg därtill att en potentiell fusion kan skapa stora värden.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Kone – Följ med hissen upp (Köp, riktkurs 1 300 SEK)

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

-

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

-

- Hög direktavkastning och omotiverat stor värderingsrabatt

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur. För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Välkommen till analytikerdragning 21 april

Vi har glädjen att bjuda in dig till vårt vårmingel, en kväll fylld med trevligt sällskap, god mat och dryck, och en avslappnad atmosfär.

Datum: [Ange datum] Tid: [Ange tid] Plats: [Ange plats]

Släpp vardagens stress och anslut till oss för en härlig stund där du kan träffa kollegor och knyta nya bekantskaper. Vi ser fram emot att dela våra framgångar och höra om dina senaste äventyr.

Vänligen bekräfta din närvaro senast [Ange RSVP-datum] så att vi kan förbereda oss för en minnesvärd kväll tillsammans.

Vi ser fram emot att välkomna dig till vårt vårmingel!

Vänliga hälsningar, [Ditt företagsnamn]