Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Addnode – Förbättrad lönsamhet och ökad förvärvsaktivitet ger köpläge

-

- Förvärvsinriktat IT-bolag inom programvara och IT-tjänster

- Strukturella förbättringar lyfter lönsamheten

- Stärkt balansräkning möjliggör M&A-agenda

- Omotiverat stor rabatt på 28 procent relativt sektorn

- Vi rekommenderar Köp med en riktkurs på 140 SEK

Det förvärvsinriktade IT-bolaget Addnode har under 2024 genomgått en omfattande transformation, där samarbetspartnern Autodesks nya transaktionsmodell har förändrat intäktsstrukturen i Design Management – bolagets största division. Det har inneburit viss osäkerhet för investerare, men de långsiktiga effekterna pekar mot en tydligt förbättrad lönsamhet. Lägre transaktionskostnader, minskad konkurrens från fristående distributörer och Autodesks ökade fokus på sina platinum-partners, där Addnode ingår, skapar goda förutsättningar för starkare marginaler och förbättrad tillväxt.

Strukturella förbättringar lyfter lönsamheten

Under det transformativa 2024 har aktiekursen gått sidledes samtidigt som rörelseresultatet ökat med 39 procent, vilket pressat ned värderingen. Vi ser nu tecken på att osäkerheten lättar, då det endast återstår tre kvartal innan intäktsfallet från den nya affärsmodellen är avklarat och jämförelsetalen normaliseras i Q4 2025.

Addnodes EBITA-marginal har tidigare legat på 10 procent, men vi räknar med att bolaget under 2025 kommer att höja detta mål till 15 procent, något som sannolikt kommer att kommuniceras vid en kapitalmarknadsdag. Historiskt har Addnode haft en EBITA-tillväxt på 20 procent årligen (CAGR 2015–2024), och även med ett mer konservativt scenario bedömer vi att bolaget kan nå 15 procent årlig tillväxt för perioden 2025–2027.

Tillväxtkomponenter, 2015-2027p

Källa: ABG Sundal Collier, bolagsdata

Förvärvsmöjligheter skapar ytterligare potential

En av Addnodes främsta styrkor har varit dess M&A-strategi, där bolaget genom förvärv skapat en stadig tillväxt. Efter omställningsåret 2024 har balansräkningen stärkts, och Addnode är redo att åter bli en aktiv köpare. Med en nettoskuld/EBITDA på 0,3x har bolaget finansiellt utrymme att göra förvärv för över 1 miljard kronor, vilket kan driva tillväxt i en marknad med flera attraktiva förvärvskandidater.

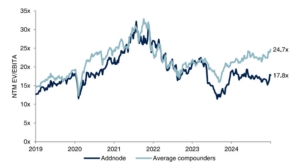

Attraktiv värdering och gynnsamma marknadsutsikter

Addnode-aktien handlas idag till en EV/EBITA-multipel på 17,5x för 2025, vilket innebär 28 procent rabatt jämfört med traditionella serieförvärvare. Historiskt har denna rabatt varit omkring 12 procent, vilket innebär en tydlig värderingspotential om bolaget återgår till sin förvärvsstrategi. Samtidigt går bolaget in i 2025 med starka kassaflöden, en förbättrad marknad och en stabil kundbas där många kunder står inför förnyelse av sina licenser. Enligt vd:n finns också en fortsatt stark efterfrågan på digitala lösningar inom offentlig sektor, vilket ger en stabil grund för fortsatt tillväxt.

Tolvmånaders framåtblickande EV/EBITA Addnode vs jämfört med traditionella serieförvärvare

Källa: ABG Sundal Collier, FactSet, jämförbara bolag: Indutrade, Lifco, Vitec, Bufab, Addtech och Lagercrantz.

Efter ett transformativt år står Addnode starkare än på länge, med förbättrade marginaler, en tilltagande förvärvsaktivitet och en attraktiv värdering. Med en fortsatt stark digitaliseringstrend och stabil efterfrågan från både privat och offentlig sektor ser vi goda möjligheter till värdeskapande. Vi rekommenderar Köp med en riktkurs på 140 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 19 februari kl 05:35 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Addnode, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 7.8 | 5.8 | 6.0 | |||||

| Rörelseresultat (just) | 0.6 | 0.6 | 0.7 | |||||

| Rörelsemarginal (just), % | 7.7 | 10.7 | 11.2 | |||||

| Vinst per aktie (just), SEK | 4.2 | 5.1 | 5.3 | |||||

| Utdelning per aktie, SEK | 1.15 | 1.20 | 1.25 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 4.7 | -24.6 | 2.3 | |||||

| Vinst per aktie, % | 30.1 | 27.8 | 7.3 | |||||

| Nyckeltal (aktiekurs 114.3 SEK) | ||||||||

| P/E-tal (x), just | 27.4 | 22.4 | 21.5 | |||||

| EV/EBIT (x), just | 27.1 | 25.4 | 23.2 | |||||

| ROE (%), just | 27.4 | 28.4 | 26.1 | |||||

| Nettoskuld/ebitda (x), just leasing | 0.8 | 0.3 | 0.0 | |||||

| Direktavkastning, % | 1.0 | 1.0 | 1.1 | |||||

| Nästa rapport | Q1 | 25 april | 2025 |