Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Inför sommaren har vi gått igenom alla bolag på Stockholmsbörsen med analytikertäckning i Factset. Som urvalskriterium har vi valt ut de bolag som har minst tre estimat för de aktuella nyckeltalen samt med ett börsvärde över 1 miljard kronor. Syftet är inte att ge köpråd, utan att lyfta fram bolag som sticker ut i datascreeningen och kan vara värda vidare analys. Alla siffror i tabellerna är baserade på analytikernas snittprognoser.

Här är tre olika screeningar som kan ge idéer till vidare analys:

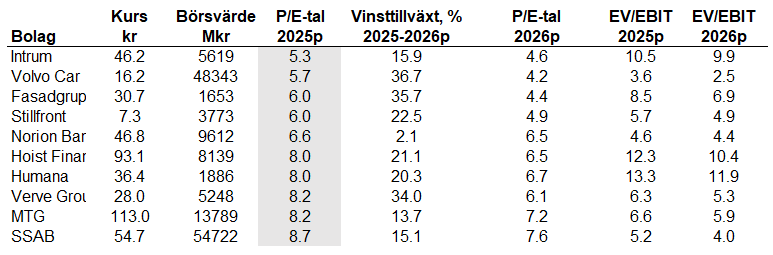

1. Lägst P/E-tal 2025 bland bolag med positiv vinsttillväxt

Bolag med riktigt lågt P/E-tal tenderar att höra hemma i sektorer där marknaden har låga förväntningar eller där riskerna är uppenbara. Men om vinsterna samtidigt väntas öka, kan det rymma potential. Kombinera även P/E-talet med EV/EBIT, som tar in eventuell nettoskuld i värderingen.

Det hårt pressade kredithanteringsbolaget Intrum ligger i toppen, men är ett exempel på bolag med uppenbar risk. Trots att rapporten för det första kvartalet var starkare än analytikernas förväntningar, kvarstår den höga skuldsättningen och vägen tillbaka är fortsatt lång. Volvo Cars är inne i större omvandling där anställda och konsulter sägs upp från bolaget, samtidigt som biltullar och teknikskiften stökar till det ytterligare.

Bland bolagen på listan med låga P/E-tal som inte befinner sig i eller nära en turnaround, kan det vara värt att ta en extra titt på nischbanken Norion Bank, kredithanteringsbolaget Hoist och omsorgsbolaget Humana.

Tabell 1: Lägst P/E-tal 2025 bland bolag med positiv vinsttillväxt 2025-2026

Källa: Factset, stängningskurser per den 19 juni.

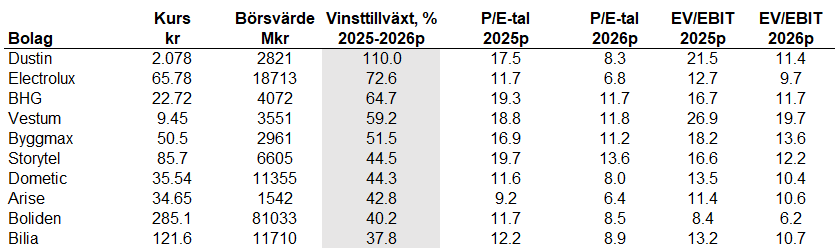

2. Högst vinsttillväxt 2025–2026 till rimlig värdering

Här har vi screenat fram bolag med en förväntad vinsttillväxt (vinst per aktie) på över 20 procent – men där värderingen fortfarande är förhållandevis låg (P/E < 20). Ett möjligt fyndsegment, men även här gäller det att identifiera bolagen.

Vitvarujätten Electrolux är Stockholmsbörsens näst mest blankade bolag och ett exempel på att ett till synes lågt P/E-tal inte alltid betyder billigt. Aktien befinner sig i en utförslöpa sedan 2017 och är ett exempel på att billigt alltid kan bli billigare, en klassisk så kallad värdefälla. Vår lista domineras för övrigt av konsumentbolag, som har haft några tuffa år. Exempelvis e-handelsbolaget BHG, byggvarukedjan Byggmax och fritidsproduktbolaget Dometic.

Mest intressant på listan är ljudboksbolaget Storytel, med en förväntad vinsttillväxt på höga 45 procent och ett P/E-tal kring mer modesta 20 enligt analytikernas prognoser i Factset. Bolaget har dessutom modesta EV/EBIT-multiplar, vilket skvallrar om en försiktig skuldsättning. Aktien är upp nästan 30 procent i år och släppte nyligen finansiella mål som sträcker sig till 2028. Bolaget själva siktar på en genomsnittlig årlig intäktstillväxt på 10 procent samt en ebitda-marginal över 20 procent.

Tabell 2: Högst vinsttillväxt 2025–2026 till rimlig värdering

Källa: Factset, stängningskurser per den 19 juni.

3. Trippelträff: Låg värdering, hög tillväxt och utdelning

I den här kategorin är bolagen sällsynta men attraktiva – bolag som kombinerar alla tre egenskaperna: P/E-tal under 10, vinsttillväxt (vinst per aktie) över 10 procent och direktavkastning på minst 3 procent.

Av de 192 bolagen med minst tre olika analytikerestimat i databasen Factset, klarar endast fyra bolag dessa relativt tuffa kriterier. I toppen hamnar Hoist och Humana, som även letat sig in i tabellerna ovan. Båda bolagen handlas till P/E 8 på 2025 års prognos, samtidigt som vinsttillväxten väntas bli minst 20 procent nästa år. Direktavkastningen är 3.2 respektive 3.5 procent, helt i linje med genomsnittet på Stockholmsbörsen.

Även konjunkturkänsliga ståljätten SSAB och vindkraftsbolaget Arise letar sig in i kvartetten. Båda bolagen har dock sjunkande vinster i år jämfört med föregående år enligt analytikernas prognoser.

Tabell 3: Låg värdering, hög tillväxt och utdelning

Källa: Factset, stängningskurser per den 19 juni.

Access till våra köp- och säljrekommendationer

Med ABG Research har du som kund tillgång till topprankad aktieanalys på över 400 bolag.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.