Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vi ser nu att den globala räntesänkningscykeln har fått brett genomslag, vilket minskar värderingsutmaningarna och ger börserna ytterligare bränsle. Den omdiskuterade frågan om hur den amerikanska ekonomin ska landa verkar, som vi ser det, luta alltmer åt ett så kallat mjukt scenario. Arbetslösheten ligger stabilt strax över 4 procent, de amerikanska konsumenternas skuldsättning är fortsatt låg, och löneökningstakten har normaliserats. Vi tror att detta gör att Fed känner sig trygga med fortsatta räntesänkningar även om räntebanan har höjts.

Den amerikanska ekonomin visar fortsatt styrka, medan vi sett att Kina bromsar in och Europa brottas med både konjunkturella och strukturella utmaningar. Höjda tullavgifter förvärrar situationen för Europa och försvårar konkurrensen med USA. Samtidigt har den amerikanska konsumenten sedan finanskrisen kraftigt minskat sin lånebörda, vilket vi bedömer höjer den neutrala räntan i USA jämfört med Europa. Detta stärker utsikterna för en fortsatt stark amerikansk dollar.

Trots att den amerikanska aktiemarknaden handlas på rekordnivåer – ett naturligt tillstånd för en växande marknad – ser vi positivt på den framtida utvecklingen. Räntesänkningar tenderar att gynna allmänt risktagande så länge en recession undviks. Samtidigt anser vi att det är sannolikt med rekyler, varav några av det kraftigare slaget, likt den vi såg i augusti. Vid sådana tillfällen anser vi att det kan vara läge att öka risken i allokeringen mellan tillgångsslag, så länge ekonomin fortsätter att svara positivt på räntesänkningarna.

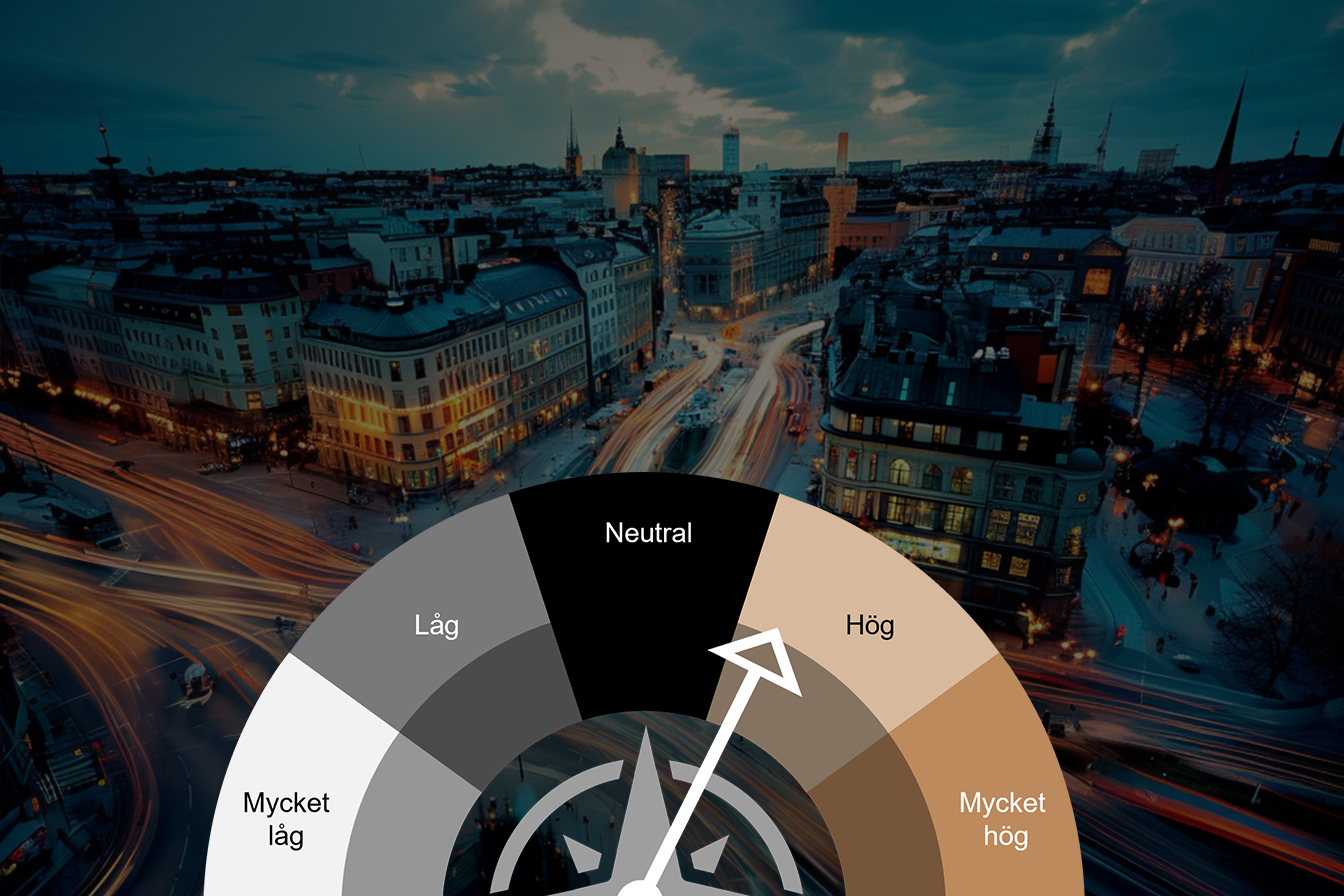

Sammantaget ser vi ett gynnsamt klimat med fortsatt stöd från både penning- och finanspolitiken. Marknadens fokus förskjuts gradvis från inflationsbekämpning till konjunktur och tillväxt. Skillnaderna i värderingar mellan olika marknadssegment är betydande och vi förväntar att detta får ökad betydelse när makrobilden normaliseras. Vår riskaptit är hög, men vi befinner oss i den lägre delen av spannet inom kategorin ”Hög”.

Drivkrafter

- Globala konjunkturen stärks 2025

- Lägre inflation ger lägre räntor som i sin tur motiverar dagens värdering

- Svenska aktier har bra stöd av en svag krona

Risker

- Värderingen på sikt – ingredienser för en aktiebubbla

- Geopolitik – exempelvis utbrett handelskrig mellan USA, Europa och Kina

- Amerikanskt budgetunderskott

Skriv upp dig på vår väntelista och provläs The Navigator

Väntelista till ABG Private Bankings lansering.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.