Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Dynavox – Robust tillväxtresa till attraktiv värdering

-

- Marknadsledare inom kommunikationshjälpmedel

- Strukturellt växande marknad

- Bevisad förmåga att leverera lönsam tillväxt

- Attraktivt värderad tillväxtbolag

- Vi rekommenderar Köp med en riktkurs på 85 SEK

Marknadsledaren inom kommunikationshjälpmedel, Dynavox, har en unik position i en strukturellt växande nisch. Trots en imponerande tillväxthistorik och hög lönsamhet är bolaget fortfarande relativt okänt bland investerare och dessutom felaktigt ihopkopplat med sin tidigare ägare Tobii. Med en marknadspenetration på endast cirka 2 procent finns en betydande potential för fortsatt stark tillväxt, drivet av ökad kännedom, geografisk expansion och förvärv. Kursnedgången efter bokslutet i februari är omotiverad och har skapat ett attraktivt ingångsläge i aktien.

Marknadsledare med stabila sekulära drivkrafter

Dynavox erbjuder specialutvecklade lösningar för alternativ och kompletterande kommunikation (AKK), vilket ger personer med funktionsnedsättningar såsom cerebral pares, ALS, autism och ryggmärgsskador möjlighet att uttrycka sig, utveckla läs- och skrivfärdigheter och leva ett mer självständigt liv.

Bolaget dominerar marknaden för AKK med en global marknadsandel på cirka 40 procent, och över 70 procent inom den mest avancerade delen av segmentet – ögonstyrda enheter. Bolaget gynnas av sekulära trender såsom en åldrande befolkning, ökad diagnostisering av neurologiska sjukdomar och en växande acceptans för tekniska hjälpmedel.

Historiskt lönsam snabbväxare

Dynavox har sedan avknoppningen från det börsnoterade ögonsensorbolaget Tobii 2021 utvecklats till ett finansiellt stabilt och lönsamt tillväxtbolag. Under de senaste tre åren har bolaget visat en genomsnittlig årlig omsättningstillväxt (CAGR) på 31 procent och en vinsttillväxt på 65 procent. Med en affärsmodell som till stor del bygger på offentlig finansiering (cirka 90 procent av intäkterna kommer från försäkringssystem) har Dynavox visat sig vara motståndskraftigt mot makroekonomiska förändringar.

Dynavox tillväxtresa

Källa: ABG Sundal Collier och bolagsdata

Tillväxt via förvärv och organisk expansion

Bolagets har en väl utvecklad säljstrategi för att driva tillväxt och öka marknadsnärvaron. Därtill har Dynavox varit framgångsrikt i att förvärva distributörer och integrera dem i sin verksamhet. I bokslutet lyfte VD:n fram att direktförsäljningsmarknader presterar bättre än marknader där försäljningen sker genom distributörer. Detta ser vi som positivt för Dynavox senaste förvärv av Link Assistive (tidigare återförsäljarpartner i Nya Zeeland och Australien), samt företagets M&A-strategi att förvärva fler distributörer.

Underskattade tillväxtutsikter

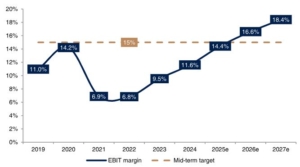

Dynavox rapporterade en organisk tillväxt på 21 procent i Q4 2024, och ledningen har fortsatt god visibilitet på efterfrågan för det kommande halvåret. Positivt är att bruttomarginalen förblir stabil och har ökat något över tid. Bolaget har som mål att nå en EBIT-marginal över 15 procent, och ABGSC:s analys pekar på att bolaget når en EBITA-marginal på 19,1 procent till 2027.

Rörelsemarginal vs finansiell målsättning

Källa: ABG Sundal Collier och bolagsdata

Tillväxtutsikterna är underskattade med ett förväntat P/E-tal på 31–18x för 2025–2027, efter en vinsttillväxt (EPS CAGR) på 44 procent under samma period. Sedan avknoppningen har aktien i genomsnitt handlats till cirka 31x konsensus P/E-tal för de kommande tolv månaderna. Vi menar att den starka vinsttillväxten, tillsammans med en lång tillväxtperiod efter 2027, bör motivera att multiplarna åtminstone förblir oförändrade.

Vi anser att Dynavox är en kvalitetsaktie i en strukturellt växande marknad, med en bevisad förmåga att leverera lönsam tillväxt. Kombinationen av låg marknadspenetration, en effektiv säljstrategi och förvärvsdriven expansion skapar en lång tillväxtresa, vilket gör att aktien bör handlas till en premie jämfört med nuvarande värdering. Vi ser en fortsatt stark uppsida i aktien och rekommenderar Köp med riktkursen 85 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 5 februari kl 16:17 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Dynavox, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2.0 | 2.4 | 2.7 | |||||

| Rörelseresultat (just) | 0.2 | 0.4 | 0.5 | |||||

| Rörelsemarginal (just), % | 12.0 | 14.8 | 16.6 | |||||

| Vinst per aktie (just), SEK | 1.6 | 2.5 | 3.3 | |||||

| Utdelning per aktie, SEK | 0.00 | 0.96 | 1.27 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 22.3 | 21.9 | 14.0 | |||||

| Vinst per aktie, % | 42.1 | 69.9 | 37.2 | |||||

| Nyckeltal (aktiekurs 71.4 SEK) | ||||||||

| P/E-tal (x), just | 45.8 | 28.2 | 21.4 | |||||

| EV/EBIT (x), just | 34.7 | 22.5 | 17.1 | |||||

| ROE (%), just | 44.8 | 46.9 | 43.3 | |||||

| Nettoskuld/ebitda (x), just leasing | 1.4 | 0.6 | 0.1 | |||||

| Direktavkastning, % | 0.0 | 1.3 | 1.8 | |||||

| Nästa rapport | Q1 | 25 april | 2025 |