Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Rugvista – Lönsam e-handlare som växer snabbare än marknaden

-

- Renodlat e-handelsbolag med mattförsäljning i ett 40-tal länder

-

- Goda förutsättningar för fortsatt hög vinsttillväxt

-

- Låg värdering på såväl absolut som relativ basis

-

- Vi rekommenderar Köp med riktkurs 80 SEK

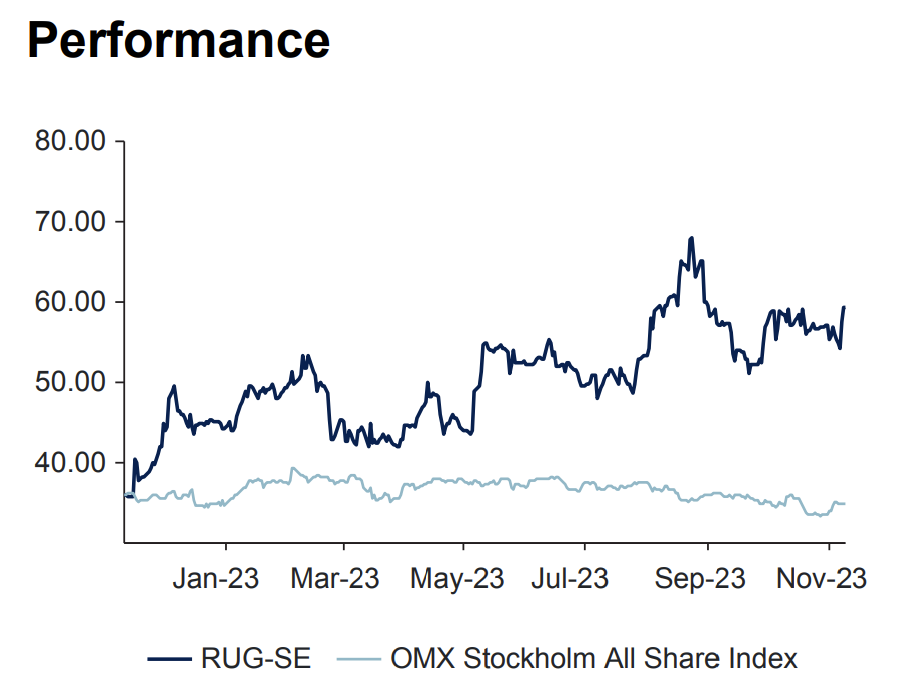

Rugvista är vårt förstahandsval bland e-handelsbolagen i retailsektorn. Bolaget, som säljer mattor online, börsnoterades under IPO-hysterin våren 2021 till teckningskursen 125 kronor. Under pandemin uppvisade bolaget stark tillväxt, som dock bromsade in under 2022 då omsättningen föll och drog med sig aktien ned till bottennoteringen 27 kronor hösten 2022. Efter sex kvartal med fallande tillväxt vände Rugvista till positiv tillväxt i tredje kvartalet. Det har satt rejäl fart på aktien som i år klättrat över 40 procent. Och det finns mer att ge. Vår bedömning är att det värsta ligger bakom bolaget och ser goda förutsättningar för Rugvista att fortsätta växa vinsten i hög takt de närmaste åren.

Rugvista säljer mattor via en direktförsäljningsmodell på nätet och är marknadsledande i Europa, främst inom mellanprissegmentet. Försäljning till privatpersoner utgör 87 procent av omsättningen. Företagskunder och marknadsplatser som Amazon står för den resterande delen. Försäljning sker till ett 40-tal länder genom varumärkena Rugvista (maskintillverkade mattor) och Carpetvista (handknutna mattor), totalt över 30 000 unika mattor. Tillverkningen sker utanför koncernen, framför allt i Indien och Turkiet.

Mattförsäljaren har en stark historik av lönsam tillväxt och hög kassagenerering sedan starten 2005, inklusive 2022 som bjöd på stora utmaningar för konsumenten. Försäljningen har vuxit med en genomsnittlig årlig tillväxt på 16 procent sedan 2016. Rörelsemarginalen är tvåsiffrig och har efter pandeminivåer över 18 procent vänt ned till nivåer kring 14 procent i år, vilket är nära det finansiella målet om en rörelsemarginal över 15 procent.

Rugvista har en relativt hög rörelsemarginal relativt många e-handelsbolag. En förklaring är den relativt låga returgraden kring 14-16 procent, jämfört med exempelvis e-handelsbolag som säljer kläder med typiskt sett returgrader på 30-40 procent. Förutom att mattor är en sällanköpsvara med relativt låg modegrad fyller möjligheten att köpa mattor på nätet ett stort behov hos konsumenten. Det är lätt att titta på tusentals mattor på nätet, relativt svårt att ta hem mattor rent fysiskt samt attraktivt med gratis hemleverans och retur.

Marknaden växer strukturellt med cirka 4 procent per år. Rugvista har goda förutsättningar att växa snabbare än marknaden, som fortfarande präglas av konkurrenter från traditionella återförsäljare och heminredningsbolag. Någon dominant onlineaktör i Europa finns inte, men är Rugvistas vision.

I år har Rugvista lanserat en ny e-handelsplattform som successivt implementeras på bolagets marknader. Vi ser tidiga positiva tecken på förbättring i marknader där lansering skett. Konverteringsgraden, andelen besökare som köper i webbutiken, förbättrades i tredje kvartalet vilket möjliggör högre tillväxt och/eller högre lönsamhet. Vi ser goda möjligheter att konverteringsgraden fortsatt kan stärkas.

Den europeiske konsumenten har haft några tuffa år med hög inflation och stigande räntor. Dessa trender har nu reverserats och förutsättningarna för en mer köpstark konsument under 2024 har förbättrats. Rugvista har en imponerande historik av tillväxt och lönsamhet, låg returgrad och stark balansräkning (nettokassa på 112 miljoner kronor).

Rugvista värderas till en omotiverad rabatt relativt andra e-handelsbolag. Med en förväntad genomsnittlig vinsttillväxt på 25 procent per år fram till 2025 i våra prognoser, värderas aktien till EV/EBIT 8x på 2024 års prognos. Det är attraktivt givet den fina vinsttillväxten och Rugvistas position i marknaden.

Vi rekommenderar Köp med riktkurs 80 SEK, motsvarande EV/EBIT 11x 2024p.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 9 november kl 17:35 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Rugvista | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Retail/E-handel | ||||||||||

| 11 december 2023 | ||||||||||

| Rekommendation | Köp | |||||||||

| Kurs, SEK | 61,6 | |||||||||

| Riktkurs, SEK | 80 | |||||||||

| Börsvärde, MSEK | 1235 | |||||||||

| Rugvista, MSEK | 2022 | 2023p | 2024p | |||||||

| Omsättning | 639 | 706 | 791 | |||||||

| Rörelseresultat (just) | 75 | 101 | 129 | |||||||

| Rörelsemarginal (just), % | 11,7 | 14,3 | 16,3 | |||||||

| Vinst per akie, SEK | 3,94 | 5 | 5,62 | |||||||

| Utdelning per aktie, SEK | 1,5 | 1,97 | 2,5 | |||||||

| Årlig tillväxttakt | ||||||||||

| Omsättning, % | -9,3 | 10,5 | 12 | |||||||

| Vinst per aktie, % | -41 | 38,9 | 27 | |||||||

| Nyckeltal | ||||||||||

| P/E-tal (x) | 21,7 | 15,7 | 12,3 | |||||||

| EV/EBIT (x) | 15,6 | 10,8 | 7,8 | |||||||

| Nettoskuld/ebitda (x) | -1,3 | -1,7 | -1,9 | |||||||

| Direktavkastning, % | 2,4 | 3,2 | 4,1 | |||||||

| Nästa event | ||||||||||

| Kv4-rapport | ||||||||||

| 8 februari 2024 |