Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Verkstadssektorn är fortsatt i ett avvaktande läge med utsikter om ett relativt odramatiskt kvartal, enligt Karl Bokvist, verkstadsanalytiker på ABGSC. I ett studiosamtal hos ABG Private Banking inför den kommande rapportsäsongen konstaterar han att sektorn har rört sig sidledes sedan mitten av 2024. Tillväxten i order, försäljning och rörelseresultat har följt samma mönster.

– Återhämtningen har skjutits fram i tiden. Inköpschefsindex är ofta en bra temperaturmätare på vad som ligger runt hörnet, eftersom sektorns tillväxt brukar följa indexrörelserna. Men just nu är indexnivån fortfarande för låg för att vi ska kunna säga att bolagen i verkstadssektorn automatiskt kommer att börja växa, säger Karl Bokvist.

Inköpschefsindex (PMI) jämfört med sektorns organiska tillväxt inom order och försäljning

Källa: ABG Sundal Collier, bolagsdata och Refinitiv

USA drar medan Europa släpar för verkstadsbolagen

USA är fortsatt en viktig motor för de svenska verkstadsbolagen och agerar draglok i konjunkturen, enligt Karl Bokvist. Europa kämpar däremot i motvind, där bygg- och fordonsrelaterad efterfrågan väger tyngre och pressar utvecklingen. För det fjärde kvartalet förväntas sektorn rapportera en negativ vinsttillväxt på några enstaka procent jämfört med samma period föregående år.

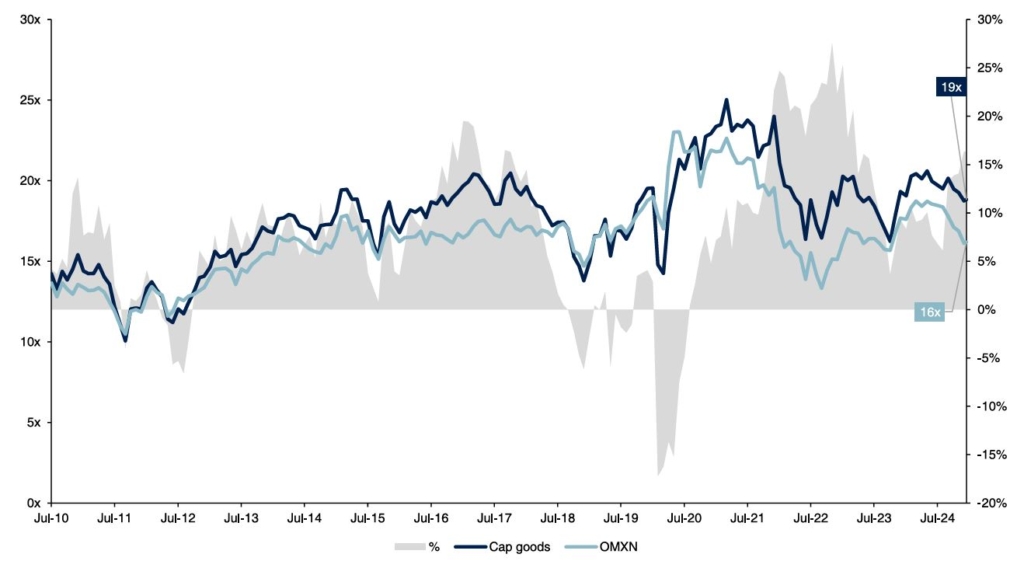

– För 2025 ser vi en återgång till vinsttillväxt på 8 procent, följt av 10 procent 2026. Värderingen av verkstadssektorn ligger ungefär på sin historiska nivå, men med tanke på var vi befinner oss i konjunkturcykeln kan den framstå som något hög. Samtidigt brukar börsen snabbt värdera upp sektorn vid minsta tecken på ökad optimism i omvärlden, säger Karl Bokvist.

Förutom en förbättrad konjunktur kan även en stark dollar och lägre bolagsskatt i USA bidra till vinsttillväxten i verkstadssektorn 2025. Enligt Karl Bokvist är många svenska verkstadsbolag nästintill överkapitaliserade, vilket inte bara möjliggör utdelningar utan även återköpsprogram som stärker vinsttillväxten.

Sektorns framåtblickande 12-månaders P/E-tal jämfört med OMXN

Källa: ABG Sundal Collier, Factset

Stabil utveckling trots utmanande marknad

Ett exempel på detta är bilsäkerhetsbolaget Autoliv, som Karl Bokvist lyfter fram som ett attraktivt aktiecase. Bolaget har genomfört ett återköpsprogram det senaste året och kommer fortsätta med detta in i 2025. Med en direktavkastning på cirka 4 procent och återköp landar cash yield (direktavkastning + återköp) på 10 procent. Autoliv har en stark balansräkning och bedöms ha goda förutsättningar att förlänga sitt återköpsprogram till 2026.

Personbilsmarknaden har varit tuff under 2024, särskilt i Europa, men den kinesiska marknaden fortsätter att växa, särskilt bland inhemska kinesiska tillverkare.

– Autoliv har tagit marknadsandelar bland de inhemska tillverkarna i Kina, där marknadsandelen har ökat från 20 till 30 procent, vilket ger stöd i orderingången. Trots att marknaden som helhet är fortsatt relativt utmanande räknar vi med att Autoliv kan växa med 5 procent. Kombinerat med besparingar och återköp förväntas vinsten per aktie växa över 20 procent. För detta värderas Autoliv till attraktiva åtta gånger rörelsevinsten, vilket både ligger under sitt historiska snitt och innebär en lägre premie relativt globala underleverantörer än normalt, säger Karl Bokvist.

Tillväxten vänder upp med fördelaktigare multiplar

Karl Bokvist lyfter fram ett annat intressant aktiecase, denna gång i kategorin något högre värderade bolag som över tid levererar stark vinsttillväxt. Gruvutrustaren Epiroc befinner sig i ett spännande läge efter några kvartal av trögare utveckling. Gruvbolagens investeringar förväntas öka med 5-10 procent under 2025.

– Marknaden börjar vända och det värsta tycks vara över. Vi ser en återgång till organisk tillväxt från Q1 2025. Värderingen har kanske inte sjunkit till låga nivåer i absoluta termer, men vi ser ett bra ingångsläge i Epiroc då värderingen är i den lägre delen av sitt historiska intervall. Epiroc är ett kvalitetsbolag som över tid växer med 7 procent och har en marginal över 20 procent. Dessutom opererar bolaget kapitallätt, vilket möjliggör attraktiv kapitalåterföring till aktieägarna varje år, säger Karl Bokvist.

Se hela studiosamtalet nedan med Karl Bokvist om verkstadssektorn och hans två favoritcase just nu.

Autoliv (Köp) – Stabil utveckling trots utmanande marknad

- Personbilsmarknaden är fortsatt utmanande, men Autoliv har kortsiktigt presterat relativt väl både vad gäller tillväxt och marginaler

- Bör gå in i 2025 med en tydlig ökning av marknadsandelar bland kinesiska inhemska OEM:er (det segment som växer)

- Har historiskt överträffat fordonsproduktionen och väntas göra det även 2025. Detta, tillsammans med marginaler, driver en justerad EBIT-tillväxt på 11–19 procent

- Cash yield 10 procent (varav 6 procent återköp) driver över 20 procent EPS-tillväxt

- Attraktiv värdering 8–7x EBIT för 2025e–2026e, ~20 procent under sitt 10-åriga genomsnitt

- Vi rekommenderar Köp med riktkurs 1 200 SEK

- Bokslut den 31 januari 2025

Epiroc (Köp) – Tillväxten vänder upp med fördelaktigare multiplar

- Attraktiv delsektor med stigande metallpriser och tecken på att större order börjar återkomma

- Återgång till organisk tillväxt på medelhöga ensiffriga nivåer från Q1 2025

- Lång period av marginalpress kan vara över, vilket bör driva tvåsiffrig vinsttillväxt

- Sällan billig, men värderingen är i den lägre delen av det historiska intervallet både i absoluta termer (EV/EBITA 16x mot 17–19x) och relativa termer (~40 procent premie mot 40–60 procent historiskt)

- Vi rekommenderar Köp med riktkurs 220 SEK

- Bokslut den 30 januari 2025

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Autoliv investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 septemberi 2024 05:11. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Epiroc investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 14 januari 2024 05:32 Rekommendation, historik och eventuella intressekonflikter hittar du här.