Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vitrolife – Attraktivt läge i tillväxtbolaget

-

- Global ledare inom fertilitetslösningar

- Fin tillväxt- och vinsthistorik

- Risken i grupptalan är mer än fullt inprisad i aktien

- Omotiverad rabatt jämfört med sektorkollegor.

- Vi rekommenderar Köp med riktkursen 265 SEK

Den tidigare börsgunstlingen Vitrolife har haft en svag kursutveckling de senaste månaderna, ned cirka 25 procent i år och tangerar nu tolvmånaderslägsta. Det innebär att aktien tappat 40 procent sedan peaken i september. Huvudförklaringen är osäkerheten kring en amerikansk grupptalan (”class action lawsuit”) som rör bolagets genetiska tester (PGT-A) i USA. ABGSC:s bedömning är att marknaden har överdrivit risken i grupptalan och att den redan är mer än fullt inprisad i aktien, vilket skapar en intressant möjlighet.

Global ledare inom fertilitetslösningar

Vitrolife är en ledande global aktör inom fertilitetsbehandling, med produkter och tjänster som spänner över hela marknaden för IVF (in vitro-fertilisering), en metod för assisterad befruktning. Tillsammans med amerikanska Coopergenomics dominerar Vitrolife marknaden för IVF. Bolaget gynnas av trenden att fler skaffar barn senare i livet, och infertilitet drabbar enligt Vitrolife en av sex personer.

Trots låga födelsetal i många länder föds mindre än 1 procent av världens barn genom IVF. Vitrolife räknar med en årlig volymtillväxt på 5–7 procent och siktar på minst 10 procents organisk tillväxt, drivet av teknikutveckling och prishöjningar. Ökad offentlig finansiering och försäkringsskydd för IVF, som i USA kostar över 12 000 dollar per behandling, stärker tillväxtutsikterna.

Genom förvärvet av Igenomix 2021 har Vitrolife en stark närvaro inom genetisk testning, inklusive PGT-A-testet som nu ifrågasätts i rättsliga processer i USA. PGT-A är ett test som används för att identifiera kromosomala avvikelser i embryon före implantation, vilket kan bidra till att öka chanserna för en lyckad graviditet.

Långdragen juridisk process med begränsad ekonomisk risk

Rättsprocessen mot Vitrolife inleddes den 4 mars 2025 i Florida och liknande processer har tidigare riktats mot andra bolag i branschen, inklusive Coopergenomics. Grupptalan gäller missledande marknadsföring av PGT-A-tester, inte fysiska skador eller andra effekter. Största risken är inte själva den ekonomiska påföljden utan om stämningen kan påverka efterfrågan på PGT-A i USA. Vår analys visar dock att även i ett worst-case-scenario, där efterfrågan på testet halveras, skulle effekten på rörelseresultatet vara cirka 8 procent. I nuläget ser bolaget inga tecken på minskad efterfrågan.

Tidslinje för rättsprocesserna

Källa: ABG Sundal Collier, Bloomberg Law

Organisk tillväxt och marginalexpansion i Q1

Nedgången i aktien har kommit trots en stark Q4-rapport och vår bedömning att även Q1 blir bra, med organisk tillväxt och förbättrad rörelsemarginal. Svagt konsumentförtroende i USA och Kina har haft viss negativ påverkan på IVF-marknaden, men bolaget visar fortsatt stabil utveckling. Den tidigare kommunicerade exiten från vissa marknader med internationella sanktioner beräknas ha en 3-procentig negativ påverkan på den organiska tillväxttakten under året.

Värderingsrabatt saknar motivering

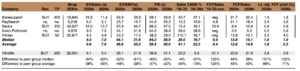

ABGSC ser Vitrolifes långsiktiga tillväxtutsikter som intakta. Efter den senaste tidens kursnedgång handlas aktien med en omotiverad rabatt jämfört med sektorkollegor. Vi har valt ut svenska medtech-bolag med hög tillväxt i försäljning och vinst för att spegla Vitrolifes vinstprofil och utsikter. Aktien handlas med en rabatt på 28–44 procent mot snittet för EV/EBIT ’25p–’26p, 20–37 procent mot P/E och 71–88 procent på FCF-yield (fritt kassaflöde i förhållande till börsvärde). Vi anser att detta är omotiverat och att värderingen borde närma sig snittet.

Relativ värdering baserad på ABGSC:s prognoser samt konsensusestimat

Källa: ABG Sundal Collier, Factset

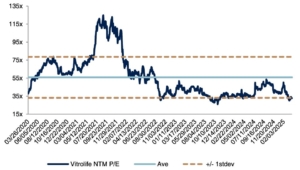

Aktien är även attraktivt värderad med historiska mått. Enligt Factset-konsensus handlas Vitrolife till P/E 33,1x på tolv månaders sikt och 41 procent rabatt mot femårssnittet på 55,9x. EV/EBIT är 24,2x, vilket innebär 44 procent rabatt mot historiken.

Vår bedömning är att risken i grupptalan är överdriven och väl inprisad i aktien. Bolagets starka kassaflöden motiverar en högre värdering. Vi rekommenderar Köp med riktkursen 265 SEK.

Historiskt P/E-tal kommande tolv månader

Källa: ABG Sundal Collier, Factset

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 27 mars kl 17:09 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Vitrolife, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3.6 | 3.7 | 4.1 | |||||

| Rörelseresultat (just) | 0.8 | 0.9 | 1.0 | |||||

| Rörelsemarginal (just), % | 21.7 | 23.5 | 24.7 | |||||

| Vinst per aktie (just), SEK | 5.3 | 5.9 | 6.8 | |||||

| Utdelning per aktie, SEK | 1.10 | 1.30 | 1.60 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 2.8 | 2.8 | 10.4 | |||||

| Vinst per aktie, % | -113.0 | 18.0 | 18.5 | |||||

| Nyckeltal (aktiekurs 161.3 SEK) | ||||||||

| P/E-tal (x), just | 30.4 | 27.2 | 23.8 | |||||

| EV/EBIT (x), just | 29.1 | 25.5 | 21.2 | |||||

| ROE (%), just | 5.9 | 6.3 | 6.8 | |||||

| Nettoskuld/ebitda (x), just leasing | 0.7 | 0.2 | -0.3 | |||||

| Direktavkastning, % | 0.7 | 0.8 | 1.0 | |||||

| Nästa rapport | Q1 | 24 april | 2025 |