Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Artikeln är hämtad ur den senaste utgåvan av The Navigator, ABG Private Bankings strategi- och allokeringsrapport.

En ny investeringssupercykel tar form

Under flera decennier präglades världsekonomin av globalisering, frihandel och fallande räntor. Nu förändras spelplanen. Geopolitik, energisäkerhet och teknologisk självständighet driver fram omfattande investeringar i energi, försvar och digital infrastruktur samtidigt som artificiell intelligens utvecklas snabbt.

Frågan är om vi står inför början på en ny investeringssupercykel – där investeringar, snarare än konsumtion, blir den främsta motorn för global tillväxt. Och om de största investeringsmöjligheterna finns i de flaskhalsar som måste byggas bort.

Från effektivitet till motståndskraft

De senaste årens händelser har förändrat synen på globalisering. Pandemin blottlade sårbarheter i globala leveranskedjor. Rysslands invasion av Ukraina satte energisäkerheten högst upp på den europeiska dagordningen. Rivaliteten mellan USA och Kina har samtidigt gjort tillgången till avancerad teknologi till en strategisk fråga.

Det innebär inte slutet för globaliseringen. Men effektivitet är inte längre det enda målet. Motståndskraft, redundans och strategisk självständighet har blivit minst lika viktiga. När energi, tech och försvar i allt högre grad betraktas som strategiska tillgångar ökar också investeringsbehovet.

Tre investeringsvågor förstärker varandra

Det som gör dagens situation särskilt intressant är att flera långsiktiga investeringstrender sammanfaller.

Den första handlar om artificiell intelligens. AI har potential att höja produktiviteten och förändra hur företag arbetar, men utvecklingen kräver omfattande investeringar i datacenter, halvledare, servrar och energiförsörjning under många år framöver.

Den andra handlar om energi. Elektrifiering, utbyggnad av elnät, energilagring och ny energiproduktion kräver betydande kapitalinsatser under lång tid framöver. Samtidigt väntas AI-utvecklingen ytterligare öka den globala efterfrågan på el.

Den tredje handlar om försvar och säkerhet. Europa rustar upp efter årtionden av be-gränsade satsningar. Försvarsbudgetarna stiger och ambitionerna kring europeisk för-svarsförmåga och strategisk självständighet har stärkts markant de senaste åren.

Det intressanta är att dessa trender inte verkar isolerat. AI kräver mer energi. Energi-systemen kräver investeringar i industriell kapacitet. Ett mer osäkert säkerhetspolitiskt läge driver försvarsinvesteringar och ambitioner om ökad självförsörjning. Investeringarna förstärker därmed varandra.

Oberoende kräver investeringar

Den värld som nu växer fram kräver investeringar inom halvledare, energiinfrastruktur, kritiska råvaror, försvar och AI-relaterad infrastruktur. Enligt uppskattningar i Financial Times uppgick investeringarna inom AI, energi och försvar till cirka 7 biljoner dollar under 2025 och väntas fortsätta stiga. De prognoserna kan diskuteras, men riktningen förefaller tydlig – kapitalutgifter kan åter bli en viktig drivkraft för global tillväxt och produktivitet.

Därför är flaskhalsarna så intressanta

Datacentermarknaden är ett tydligt exempel. McKinsey bedömer att efterfrågan på datacenterkapacitet i Europa kommer att mer än tredubblas fram till 2030 – från omkring 10 GW 2023 till cirka 35 GW. Samtidigt är det inte tillgången på kapital eller halvledare som i första hand begränsar utbyggnaden. Den största flaskhalsen är tillgången till el, nätanslutningar och kraftinfrastruktur.

Liknande mönster syns inom flera områden. Elektrifieringen kräver transformatorer, kraftkablar och elnätsutbyggnad. AI kräver datacenter, kylsystem och energiförsörjning. Försvarsupprustningen kräver produktionskapacitet och specialistkompetens. Regionaliseringen kräver nya fabriker och logistikkedjor.

Det är ofta i dessa flaskhalsar som pricing power och långsiktig tillväxt uppstår.

ABG Private Bankings syn

Vi tror att marknaden fortfarande tenderar att fokusera på de mest uppenbara vinnarna inom AI och digitalisering, samtidigt som flera av de underliggande och långsiktiga investeringsbehoven underskattas.

Om AI, elektrifiering, försvarsupprustning och regionalisering fortsätter att driva investeringar i den takt vi nu ser kan bolag med exponering mot energiinfrastruktur, datacenter, elektrifiering, industriell automation och tekniska konsulttjänster få en strukturell medvind under många år framöver.

Särskilt intressanta är företag som inte säljer slutprodukten, utan levererar den kapacitet som krävs för att investeringarna ska bli verklighet. Det handlar om allt från kraftförsörjning och kylsystem till projektering, installation och industriell produktion. Historiskt har det ofta varit i dessa flaskhalsar som det långsiktiga värdeskapandet varit som störst.

Om 2010-talet präglades av globalisering, digitalisering och fallande räntor kan det kommande decenniet i stället definieras av investeringar, motståndskraft och strategisk självständighet. Den kommande investeringssupercykeln handlar kanske inte främst om vilka teknologier som vinner – utan om vilka flaskhalsar som måste byggas bort.

Ännu inte kund?

Ta del av aktuella investeringsidéer och marknadssyn med ett portföljförslag från ABG Private Banking.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Hetaste budkandidaterna just nu

Efter en ovanligt trög start på året har budaktiviteten på Stockholmsbörsen vaknat till liv. Historiken visar att uppköpsbud ofta riktas mot lönsamma bolag med pressade aktiekurser. ABG Private Banking har därför screenat Stockholmsbörsen för att identifiera möjliga uppköpskandidater.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Disclaimer: ABG Sundal Collier är exklusiv finansiell rådgivare åt den oberoende budkommittén i Viva Wine Group AB i samband med det offentliga kontanterbjudandet från Riesling Ventures AB.

Under årets första månader var det ovanligt tyst på budfronten. Historiskt brukar mellan åtta och tio bolag på Stockholmsbörsen få bud varje år, men fram till april hände i princip ingenting. Sedan dess har aktiviteten tagit fart. Marknadsundersökningsbolaget Cint, etikettstillverkaren Nilörngruppen, sömnappen Sleep Cycle och programvarubolaget Lasernet, tidigare Formpipe, har alla blivit föremål för uppköpsbud. Under måndagen tillkom dessutom omsorgsbolaget Humana och vinimportören Viva Wine Group. Att just dessa bolag uppvaktats är knappast någon slump.

Historiken visar nämligen att många uppköpsobjekt är lönsamma bolag med fungerande affärsmodeller, men där aktiekursen av någon anledning pressats kraftigt under en period. För fem av bolagen som fått bud sedan april uppgick kursnedgången till mellan 20 och 34 procent under sexmånadersperioden före budet. Humana är undantaget med en i stort sett oförändrad aktiekurs under halvåret före budet.

Med utgångspunkt i dessa observationer har ABG Private Banking screenat Stockholmsbörsen efter bolag som både tappat kraftigt i kurs under det senaste halvåret och samtidigt uppvisat positiv rörelsemarginal under vart och ett av de senaste fem åren. Syftet är inte att förutspå framtida bud, utan att identifiera bolag där sannolikheten för ett uppköp kan vara högre än genomsnittet.

För potentiella köpare innebär dagens börsklimat att flera lönsamma bolag kan förvärvas till värderingar långt under tidigare toppnivåer.

Vad kännetecknar en möjlig budkandidat?

1. Pressad aktiekurs

Historiskt har många uppköpta bolag tappat kraftigt i värde före budet. En låg värdering kan skapa ett attraktivt ingångsläge för såväl industriella köpare som riskkapitalbolag.

2. Stabil lönsamhet och kassaflöden

Köpare söker ofta bolag med bevisad lönsamhet och stabila kassaflöden. Det minskar risken i en transaktion och ökar möjligheten att finansiera ett förvärv.

3. Tydlig ägarstruktur och synergipotential

Bolag med en större huvudägare är ofta lättare att köpa ut från börsen. Samtidigt behöver det finnas tydliga möjligheter att skapa synergier eller annat värde för en ny ägare.

Utöver dessa faktorer är starka marknadspositioner inom attraktiva nischer, exempelvis mjukvara, medicinteknik eller specialiserad industri, ofta en gemensam nämnare bland uppköpskandidater.

Några möjliga budkandidater

Med dessa egenskaper som utgångspunkt har ABG Private Banking identifierat tre bolag som framstår som särskilt intressanta att hålla ögonen på. Gemensamt för dem är en pressad aktiekurs, historisk lönsamhet och egenskaper som skulle kunna göra dem attraktiva för en köpare.

Dometic (kursutveckling -47 procent YTD)

Konsumentaktierna har haft det tufft under en längre period. Inte minst Dometic, som är en av världens största tillverkare av kylar för husvagnar, husbilar och båtar samt andra fritidsprodukter. Under våren flaggade bolaget för att kriget i Mellanöstern riskerade att dämpa efterfrågan och drog tillbaka sitt utdelningsförslag till följd av osäkerheten. Aktien har nästan halverats i år och handlas nära historiskt låga nivåer.

Dometic har dock hållit uppe lönsamheten väl och kassaflödet är stabilt. Hävstången i resultatet är stor när konsumentefterfrågan väl vänder. Det finns sannolikt industriellt intresse för bolagets verksamhet inom husbilar och husvagnar (RV) samt marinsektorn. Exponeringen mot grillar och kylboxar kan dock göra private equity till en naturlig köparkandidat.

Prevas (kursutveckling -22 procent YTD)

Prevas är ett teknikkonsultbolag med decentraliserad struktur och exponering mot fragmenterade marknader såsom teknikkonsulttjänster, försvar och energi. Tillväxten och lönsamheten är för närvarande något dämpad på konsultmarknaden, samtidigt som AI-utvecklingen skapar osäkerhet kring framtida prismodeller.

Prevas sticker ut i konsultsektorn genom att bolaget tar betalt både genom fastprisavtal och löpande räkning samt har återkommande intäkter från underhållssystem. Dessutom har bolaget en snabbväxande försvarsexponering som i dagsläget utgör cirka 15 procent av omsättningen.

Den nordiska teknikkonsultmarknaden har länge kännetecknats av hög konsolideringsaktivitet, där förvärvsdrivna aktörer som Afry och Sweco är tongivande. Flera börsnoterade bolag, däribland Semcon, Eurocon och senast Projektengagemang, har också köpts ut från börsen under senare år. Potentiella köpare kan inkludera strategiska aktörer med intresse för nordiska teknikkonsultplattformar.

Karnov (kursutveckling -35 procent YTD)

Juridikdatabasen Karnov har drabbats hårt av AI-skräcken på börsen i allmänhet och inom legal tech i synnerhet. Verksamheten utvecklas dock i rätt riktning med fortsatt organisk tillväxt och förbättrade marginaler. Bolaget signalerar dessutom självförtroende kring framtiden genom ett aggressivt återköpsprogram. Även företagsledning och styrelse har köpt aktier i samband med kursfallet.

Nuvarande huvudägare försökte dessutom köpa ut Karnov våren 2024 med ett bud på 84 kronor per aktie, men budet misslyckades. I dag handlas aktien kring 65 kronor och har tappat 35 procent i år. Efter kursnedgången kan nuvarande ägare möjligen vara mer mottagliga för ett nytt budförsök, alternativt kan ett nytt ägarkonsortium eller riskkapitalbolag visa intresse.

Viktigt att komma ihåg

Budspekulation i sig är ingen investeringsstrategi. Ett potentiellt bud bör snarare ses som en extra option i ett bolag som redan framstår som fundamentalt attraktivt. Annars finns risken att man fastnar i värdefällor – bolag där kursen fallit av goda skäl och där något bud aldrig kommer.

Vill du diskutera möjliga budkandidater eller andra investeringsmöjligheter? Kontakta din rådgivare på ABG Private Banking.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Marknadsutblick – Geopolitik, olja och möjligheter

Geopolitisk oro, stigande oljepriser och AI-revolutionens nästa fas – marknadsläget är allt annat än enkelt. Här delar Jonas Andersson, investeringschef på ABG Private Banking, sin syn på var möjligheterna finns just nu.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Artikeln är hämtad ur den senaste utgåvan av The Navigator, ABG Private Bankings strategi- och allokeringsrapport.

Aktiemarknaden har visat en imponerande motståndskraft under året. Geopolitisk oro, oljeprischocker och osäkerhet kring centralbankernas agerande har avlöst varandra, men vår grundstrategi att förbli investerade har varit framgångsrik. Bakom marknadens styrka ligger stigande bolagsvinster och en växande tro på AI:s långsiktiga betydelse.

Vi bedömer att marknaden nu är på väg in i nästa fas av AI-revolutionen. Den första fasen har dominerats av bolag som möjliggör tekniken – halvledarbolag, datacenter och annan infrastruktur. Nu flyttas fokus i allt högre grad mot de företag som använder, kommersialiserar och distribuerar tekniken.

Få företagsledningar kan i dag undvika frågan om hur AI ska användas för att effektivisera verksamheten eller stärka kundrelationerna. Under de kommande kvartalen kommer investerare därför att söka bevis för att AI-investeringar också leder till högre produktivitet. De första signalerna kan komma redan i rapporterna för det andra kvartalet.

Utvecklingen i Mellanöstern har också präglat marknaden under våren. Konflikten med Iran drev tillfälligt upp oljepriset och ökade oron för en ny inflationsvåg. Vår bedömning var dock att uppgången främst speglade en geopolitisk riskpremie och därmed skulle bli tillfällig. Framstegen kring vapenvila och återöppnandet av Hormuzsundet har hittills bekräftat den synen och lugnat marknaden.

Historiskt tenderar geopolitiska riskpremier att klinga av när spänningarna minskar. Vi bedömer därför att oljepriset gradvis kan falla tillbaka mot 60–70 dollar per fat, vilket talar för fortsatt avtagande inflationsrisker och begränsad risk för ytterligare räntehöjningar från de stora centralbankerna.

Centralbankerna kommer ändå att förbli i fokus. ECB höjde nyligen räntan trots en svag europeisk ekonomi, medan den nye Fed-chefen Kevin Warsh signalerat en mer pragmatisk hållning. Obligationsmarknaden prissätter en inflation på 2,2–2,5 procent de kommande åren, vilket tillsammans med lägre oljepriser gynnar ränteinvesteringar.

Den viktigaste förklaringen till den stabila aktiemarknaden är dock att bolagsvinsterna fortsätter att utvecklas väl. AI-relaterade bolag levererar fortsatt starka resultat, samtidigt som konjunkturen gradvis förbättras och stödjer vinstutvecklingen i allt fler sektorer.

Den starka börsutvecklingen har visserligen lett till återkommande diskussioner om bubbelrisker och jämförelser med IT-bubblan kring millennieskiftet, men vi bedömer att parallellerna är begränsade. Dagens marknad stöds av starka vinster, och Nasdaq handlas i dag till omkring 25 gånger förväntad vinst, vilket inte framstår som orimligt givet den starka vinstutvecklingen och de betydande värderingsskillnader som fortsatt finns mellan olika segment av marknaden.

Ännu inte kund?

Ta del av aktuella investeringsidéer och marknadssyn med ett portföljförslag från ABG Private Banking.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

När geopolitiken vänder

Överenskommelsen mellan USA och Iran har dämpat oron för stigande oljepriser och gett stöd åt börserna. Men vad betyder det för investerare? ABG Private Bankings investeringschef Jonas Andersson kommenterar marknadsläget, portföljpositioneringen och de teman han fortsatt tror mest på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vad innebär överenskommelsen mellan USA och Iran för marknaden?

”Det är välkommet, men inte oväntat. ABG Private Banking har länge kommunicerat att de politiska incitamenten för en uppgörelse var starka på båda sidor. USA går mot mellanårsval, Trump behöver positiva opinionssiffror och Iran är djupt beroende av sina oljeintäkter. Det vi ser i dag är i grunden ett utfall i linje med vårt huvudscenario.”

Marknaden stiger på bred front. Är det befogat?

”Uppgångarna är naturliga, men bör sättas i perspektiv. Mycket av fredsförhoppningen har redan prisats in. Det vi väntar på nu är att Hormuzsundet faktiskt öppnar för normal trafik – det är det som avgör om oljepriset kan fortsätta ned och om inflationsoron lättar på allvar. ABG Private Bankings modeller signalerar fortsatt riskaptit och återhämtningen stöds nu av flera tillförlitliga marknadssignaler – finansiella förhållanden har lättat, kreditspreadar har sjunkit och stressindikatorer normaliserats. Läget är konstruktivt, men fortfarande skört.”

Hur påverkar det ABG Private Bankings portföljstrategi?

”Vi känner oss bekväma med vår positionering. Vi har övervikt aktier med tydlig exponering mot tillväxtmarknader och tech – teman som gynnas av fallande energipriser, minskad inflationsoro och fortsatt stark efterfrågan driven av AI och datacenterinvesteringar. Vi tog hem vinst i vår oljeexponering tidigare i vår när priset var högt. I dag har vi ingen direkt exponering mot olja, vilket innebär att vi inte tyngs av det prisfall vi nu ser. Tvärtom gynnas flera av våra övervikter – inte minst tech och tillväxtmarknader – av lägre energipriser och minskad inflationsoro.”

Vilka sektorer och teman är intressantast nu?

”Tech och tillväxtmarknader håller vi fast vid. Inom tech drivs narrativet fortsatt av AI-investeringar – en strukturell kraft som inte påverkas av geopolitiska uppgörelser. Tillväxtmarknader gynnas av en svagare dollar, har en betydande andel AI-drivna bolag och erbjuder en värdering som fortfarande är attraktiv. Det är en kombination vi stod fast vid även när geopolitiken skapade brus och osäkerhet. Den övertygelsen har visat sig rätt.”

Vad är den största risken härifrån?

”Att processen tar längre tid än marknaden förväntar sig, eller att förhandlingarna kring Irans kärnenergiprogram hakar upp sig. Därtill har en stor del av marknadens positiva signaler drivits av AI och tech, och frågor om hållbarheten i datacenter- och infrastrukturinvesteringarna blir allt mer aktuella. Sedan har vi juni-agendan: inflationsdata och Feds första räntebesked under Kevin Warsh. Stark arbetsmarknad och höga realräntor skapar en svår avvägning.”

Sammantaget – vad är ditt budskap till investerare?

” Att hålla kursen. ABG Private Banking har kommunicerat konsekvent under hela konflikten att oljepriset är den viktigaste kortsiktiga variabeln och att marknaden hade förutsättningar att hantera situationen. Det har stämt. Eventuella marknadsrörelser framöver bör i första hand ses som perioder av ökad volatilitet snarare än början på en djupare nedgång. Håll exponeringen mot teman med fundamenta bakom sig – tech, tillväxtmarknader och kvalitetsbolag med starka kassaflöden.”

Jonas Andersson

Investeringschef på ABG Private Banking

Är du kund på ABG Private Banking är du välkommen att kontakta din rådgivare för att diskutera din portfölj, din exponering mot de teman vi lyfter fram och hur du bäst positionerar dig för de kommande 6–12 månaderna.

Ännu inte kund?

Ta del av aktuella investeringsidéer och marknadssyn med ett portföljförslag från ABG Private Banking.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Svenska mjukvaruaktier släpar fortfarande efter omvärlden

Den globala mjukvarusektorn har återhämtat sig, men svenska mjukvaruaktier har inte hängt med. Trots AI-relaterad oro menar ABGSC:s analytiker Daniel Thorsson att marknaden underskattar värdet i affärskritiska system, starka kundrelationer och återkommande intäkter. Samtidigt ser han tydliga hot mot vissa delar av sektorn. Här är tre aktier han föredrar.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Den globala mjukvarusektorn har återhämtat sig senaste månaden och närmar sig nivåerna från för tolv månader sedan. I Sverige ser bilden annorlunda ut. Här handlas många mjukvaruaktier fortfarande 40–50 procent under tidigare toppnivåer, vilket har skapat ett ovanligt stort värderingsgap.

Enligt Daniel Thorsson, analytiker på ABGSC, kan det innebära ett intressant läge för långsiktiga investerare.

”Den globala sektorn har återhämtat sig under maj, men i Sverige har vi inte sett samma utveckling. Det innebär potentiellt att man kan köpa nedtryckt svensk mjukvara som underpresterat”, säger han.Sverige har inte hängt med i återhämtningen

Förklaringen till eftersläpningen är framför allt den osäkerhet som artificiell intelligens skapat kring mjukvarubolagens framtida affärsmodeller. Marknaden oroar sig för att AI ska minska behovet av utvecklare, sänka inträdesbarriärerna och pressa prissättningen i branschen. Samtidigt har kodgenerering blivit betydligt snabbare, vilket bidragit till en kraftig omvärdering av sektorn. EV/EBITA-multiplarna för nordiska mjukvarubolag har i många fall halverats jämfört med nivåerna under 2023–2024.AI förändrar spelplanen – men inte över en natt

Men enligt Thorsson riskerar marknaden att fokusera på fel del av värdekedjan.”Värdet av bolagen är inte enbart mjukvarukoden. Det handlar också om integrationer, konfigurationer, utbildning, support och långvariga kundrelationer. För affärskritisk mjukvara utgör själva koden ofta en betydligt mindre del av det totala värdet än många investerare tror”, säger han.

Enligt Thorsson kan så mycket som 80 procent av värdet i många mjukvarubolag ligga utanför själva koden. Det gör att risken för omfattande disruption från AI kan vara mindre än vad dagens värderingar antyder för vissa bolag.

Förvärvsmarknaden skickar positiva signaler

En möjlig vändpunkt kom nyligen när Nvidia-vd:n Jensen Huang argumenterade för att agentisk AI snarare ökar än minskar efterfrågan på mjukvaruverktyg. Uttalandet bidrog till att flera globala mjukvaruaktier steg kraftigt under dagen.Samtidigt börjar förvärvsaktiviteten i sektorn åter ta fart. Autodesk har nyligen förvärvat MaintainX för 3,6 miljarder dollar, medan Salesforce köpte Contentful för upp till 1,5 miljarder dollar. Båda affärerna syftar till att bland annat stärka bolagens AI-erbjudanden.

Men även logiken bakom företagsförvärv håller på att förändras.

”Tidigare handlade M&A ofta om att köpa ny teknologi. Nu ser vi i stället ett ökat intresse för etablerade mjukvarubolag med stora kundbaser. AI gör det enklare och billigare att utveckla produkter och migrera kunder, vilket innebär att marknadsandelar blir viktigare än själva teknologin”, säger Thorsson.

Tre aktier att hålla ögonen på

Mot den bakgrunden lyfter ABGSC fram tre svenska favoriter inom sektorn.Sinch bedöms kunna gynnas av den växande mängden AI-genererat innehåll och kommunikation, vilket driver efterfrågan på bolagets meddelandetjänster. De globala CPaaS-aktierna (kommunikationsplattform som tjänst) utvecklas just nu väldigt starkt, och Sinch har bara delvis följt med.

Sectra verkar på en starkt reglerad marknad där affärskritiska system, höga inträdesbarriärer och långa kundrelationer begränsar risken för snabb AI-driven disruption.

Vitec handlas i dag kring 15 gånger NTM EV/EBIT, jämfört med ett historiskt genomsnitt på omkring 30 gånger. Samtidigt väntas bolaget återgå till vinsttillväxt under 2026 och har man byggt en portfölj med verkligt affärskritiska mjukvarubolag så bör den vara mer resilient än konkurrenterna under en längre tid.

”Vitec är ett av de bolag vi lyfter fram som ännu inte återhämtat sig. Bolaget har en diversifierad portfölj av vertikala mjukvarulösningar och bedöms vara relativt motståndskraftigt mot AI-relaterad konkurrens”, säger Thorsson.

Han betonar samtidigt att den främsta sektorrisken framöver är en mer konkurrensutsatt prismiljö, i takt med att AI sänker kostnaderna för utveckling och nya aktörer får lättare att etablera sig. Där finns det en risk att slaget blir hårdare för bolag som lever mer på sin kod eller säljer generisk mjukvara till stora horisontella marknader.

Är du kund hos ABG Private Banking och vill veta mer om möjligheterna inom svensk mjukvara? Kontakta din rådgivare.

Viktig information

Sektorfavoriter är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna artikel är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I artikeln nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Vitec investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 23 april 2026 15:29. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Sinch investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 8 maj 2026 11:53 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Sectra investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 7 juni 2026 22:26. Rekommendation, historik och eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Ny dom ändrar spelreglerna för ISK och börsnoteringar

Hur ska aktier värderas när de förs över till ett ISK i samband med en börsnotering? Högsta förvaltningsdomstolen (HFD) har nu svarat. ABG Private Bankings skattejurist Emelie Sventoft reder ut vad domen innebär i praktiken – och varför den ställer högre krav på rådgivningen inför den typen av transaktioner.

Bakgrunden i korthet

När du för över aktier från ett vanligt konto till ett ISK behandlas det skattemässigt som en avyttring. Det innebär att en eventuell kapitalvinst beskattas enligt vanliga regler – innan ISK schablonbeskattning tar vid. Värdet som sätts vid överföringen är därför avgörande för hur stor skatten blir.

Frågan i det aktuella målet var vilket värde som skulle ligga till grund för beskattningen när aktier förs över till ett ISK i samband med en börsnotering – teckningskursen i prospektet eller de noterade betalkurser som etablerades efter att handeln inletts.

HFD:s svar: den faktiska handeln vägde tyngst

HFD slog fast att marknadsvärdet ska spegla vad marknaden faktiskt är villig att betala. I det här fallet innebar det att de noterade betalkurserna under den inledande handeln vägde tyngre än teckningskursen i prospektet. Skatteverkets ståndpunkt fick alltså stöd.

Varför är domen omstridd?

Kritiken är inte obefogad. Den skatterättsliga legalitetsprincipen – ingen skatt utan lag – syftar till att skattebetalare ska kunna förutse konsekvenserna av sina transaktioner. Men HFD:s tolkning innebär att beskattningen baseras på information som inte finns tillgänglig förrän efter att transaktionen genomförts. Det skapar en osäkerhet som kan ifrågasättas ur ett rättssäkerhetsperspektiv, och det är sannolikt inte den sista gången frågan diskuteras.

Vad innebär det praktiskt?

För dig som investerar i samband med börsnoteringar och funderar på att förvara aktierna i ett ISK innebär domen i praktiken att:

• värderingen vid överföringen blir svårare att förutse i förväg,

• teckningskursen i prospektet inte nödvändigtvis är avgörande för den skattemässiga värderingen,

• undantag fortfarande kan bli aktuella om den inledande handeln inte ger en rättvisande bild av marknadsvärdet.

Vår bedömning

Domen understryker behovet av aktiv rådgivning – inte bara kring investeringsbeslut, utan också kring de skattemässiga konsekvenserna av hur och när du strukturerar ditt ägande. Det gäller inte minst vid noteringar, där timing och kontostruktur nu får direkta skatteeffekter som är svåra att beräkna i förväg.

Är du kund och har frågor om vad HFD:s dom innebär för din situation, eller står du inför en liknande transaktion? Hör av dig till oss – vi hjälper dig att navigera rätt.

Emelie Sventoft

Skattejurist ABG Private Banking

emelie.sventoft@abgsc.se

+4673-321 73 45

Artiklar

IPO-marknaden är tillbaka – Sverige leder

Det svenska IPO-fönstret är öppet. Det menar Erik Skog, chef för Investment Banking Sverige på ABG Sundal Collier, som nyligen agerade Joint Global Coordinator vid Silex Microsystems notering på Nasdaq Stockholm — en av de mest uppmärksammade börsintroduktionerna i Europa på flera år.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Hur skulle du beskriva IPO-klimatet just nu?

”Det är väldigt attraktivt just nu. Det drivs dels av hur börsen i allmänhet utvecklas, dels av hur de senaste börsintroduktionerna faktiskt har gått. Chiptillverkaren Silex börsdebut för några veckor sedan var en god investering för de investerare som hade möjlighet att delta — och det skapar en vilja att vara med även nästa gång.”

Vi ser också att positiva flöden börjat komma in i svensk small caps igen, och att småbolag börjar ta igen värderingsrabatten mot storbolagen. Det är viktigt, eftersom det stora antalet börsnoteringar i Sverige — jämfört med Europa och i resten av världen — faktiskt sker i det segmentet snarare än inom large cap. Klimatet för den typen av bolag är nu markant bättre.”

Sverige lyfts ofta fram som en ovanligt stark marknad för börsnoteringer. Vad ligger bakom det?

”Vi har världens bästa miljö för småbolag, och det beror framför allt på en sak: vi har ett exceptionellt stort antal institutionella förvaltare som faktiskt investerar i just mindre bolag. I andra nordiska länder, och i de flesta europeiska marknader, är kapitalet mer koncentrerat — vilket tvingar förvaltarna att fokusera på väldigt stora och likvida bolag. I Sverige har vi ungefär fyra gånger fler institutionella förvaltare som i våra grannländer, vilket skapar en betydligt aktivare marknad.

Till det kommer en stark retailmarknad. Vi har en djupt rotad aktiesparkultur i Sverige — driven av alltifrån den gamla allemansfondstraditionen till dagens ISK och PPM — vilket gör att privatpersoner aktivt deltar i börsintroduktioner på ett sätt som är unikt internationellt.”

Vad avgör egentligen om ett IPO-fönster är öppet eller stängt?

”Kärnan är att det måste finnas en tillräcklig volym av investerare som är beredda att betala en nivå som säljarna accepterar och som skapar förutsättningar för en bra eftermarknad. Det låter enkelt, men i praktiken är det ibland svårt. Aktiemarknaden är snabb — den värderar ned saker på minuter om den inte gillar det den ser. Emittenter är betydligt långsammare när det kommer till att revidera sin uppfattning om det egna bolagets värde och väljer vid volatilitet ofta att vänta tills dess att marknadens preferenser ändras Det är ofta i det värderingsgapet som processer pausas eller strandar.

Det som kännetecknar ett öppet fönster är att det finns en genuin öppenhet hos investerarna att lägga till nya bolag i sina portföljer — oavsett bransch. När den öppenheten finns, och värderingarna möts, sker noteringarna.”

Vilka typer av bolag ser du störst intresse för just nu?

”Allt som är AI-relaterat — både mjukvara och hårdvara — är fortsatt väldigt efterfrågat. Försvarsrelaterade bolag är strukturellt intressanta och fortsätter att attrahera kapital, även om de senaste månaderna varit mer blandade kursmässigt. Men den strukturella tillväxten finns kvar.

Utöver det finns en bred öppenhet för kvalitetsbolag — bolag med erforderlig storlek, dokumenterad tillväxt och lönsamhet. Det är nästan oavsett bransch. Och det är egentligen det tydligaste tecknet på att fönstret verkligen är öppet.

Hur har investerarnas krav förändrats jämfört med tidigare cykler?

”Det är en markant skillnad mot 2020–2021. Då var investerare beredda att betala höga multiplar för potentiell framtida tillväxt. Nu är fokus på bevisad leveransförmåga: är bolaget lönsamt, vid vilken omsättning, vad är marginalen, hur ser kassaflödena ut?

Det institutionella kapitalet är mycket försiktigt med att investera i bolag som inte kan visa kommersiell förmåga. Det är en sund förändring, men det innebär också att tröskeln för att ta ett bolag till börsen är högre i dag.”

Vad kan stänga fönstret igen?

”Det finns framför allt tre faktorer. En ökad upplevd osäkerhet i omvärlden — geopolitiken är per definition alltid osäker, men det är skillnad på kronisk oro och skarpa chockhändelser. De sistnämnda driver investerare att dra sig tillbaka, åtminstone tillfälligt. Den andra faktorn är hög inflation som driver upp de långa räntorna — det pressar värderingsmultiplarna direkt. Den tredje, och kanske snabbaste mekanismen, är om genomförda börsintroduktioner går dåligt. En noteringsflopp sprider sig snabbt.

Det är intressant att notera att vi just nu ser en diskrepans mellan obligations- och aktiemarknaden — där obligationsmarknaden signalerar mer oro än börsen.”

ABG Sundal Collier ledde Silex-noteringen i maj — en av Europas bästa börsdebuter på över ett decennium. Vad tar ni med er från den affären?

”Det roligaste är att vi fick vara med och bidra till att återbörda Silex till ett svenskt ägarskap. Det var en affär med flera lager — det handlade inte bara om att maximera värderingen vid noteringspriset. Det handlade om att få in långsiktiga ägare och om att skapa en ägarbas som är stabil och engagerad.

Det vi tar med oss mer generellt är att man ska visa intresse tidigt — det gäller både bolag och investerare. Silex tog lång tid att ta ända hit. Den som förbereder sig, som engagerar sig i processen i god tid, är den som kan vara med när allt faller på plats. Och när det väl faller på plats kan det gå väldigt snabbt.”

Som kund hos ABG Private Banking har du möjlighet att anmäla intresse för att delta i utvalda börsintroduktioner arrangerade av ABG Sundal Collier.

ABG Sundal Collier agerade Joint Global Coordinator i Silex Microsystems notering på Nasdaq Stockholm.

ABG Sundal Collier agerar Joint Global Coordinator och Joint Bookrunner i samband med det planerade erbjudandet av aktier i InstallatørGruppen A/S samt noteringen av bolagets aktier på Nasdaq Copenhagen.

ABG Sundal Collier agerar Joint Global Coordinator och Joint Bookrunner i samband med det planerade erbjudandet av aktier i Bohus Holding AS samt noteringen av bolagets aktier på Oslo Stock Exchange.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABG Private Banking minskar aktieövervikten i Asset Allocation-portföljen

Under måndagen den 1 juni valde ABG Private Bankings förvaltarteam att minska övervikten i aktier i Asset Allocation-portföljen från 15 procent till 10 procent. Beslutet grundar sig dels i att säkra delar av den starka utveckling som marknaden haft under året, men också i att börsen nu stigit nio veckor i rad samtidigt som vi befinner oss mellan två rapportperioder.

Samtidigt går vi nu in i en period med tunnare sommarhandel, där marknaden historiskt tenderar att bli mer känslig för negativa nyheter och kortsiktiga rekyler.

Vår långsiktiga syn på marknaden och utsikterna för 2026 är fortsatt positiv, men flera av våra modeller signalerar samtidigt en något ökad risk för kortsiktig volatilitet.

Vid en eventuell rekyl på omkring 5–7 procent ser vi sannolikt ett attraktivt tillfälle att åter öka aktieexponeringen.

Förändringarna i portföljen innebär bland annat att:

- Övervikten i Norden minskas från 2 till 1 procent

- Positionen i Nasdaq ETF minskas från 9 till 7 procent

- Positionen i EM Equity ETF minskas från 9 till 7 procent

- Exponeringen mot räntor ökas genom AMF Ränta Lång (+4 procent) samt Pareto Räntefond (+1 procent)

Vi fortsätter att ha en konstruktiv syn på aktiemarknaden, men väljer i nuläget en något mer balanserad risknivå efter den starka uppgången.

Investeringsteamet,

ABG Private Banking

Denna portföljkommentar har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, och riktar sig till kunder inom bolagets diskretionära förvaltning. Informationen syftar till att ge en översikt av de investeringar och de förändringar som gjorts inom ramen för den diskretionära förvaltningen.

Innehållet är av allmän och informativ karaktär och är inte avsett att utgöra individuell investeringsrådgivning. Beslut om investeringar fattas inom ramen för förvaltningsuppdraget i enlighet med den överenskomna placeringsinriktningen, och kan därför skilja sig från vad som är lämpligt för enskilda investerare utanför denna förvaltning.

Placeringar i finansiella instrument är förknippade med risk, och värdet på investeringar kan både öka och minska. Historisk avkastning är ingen garanti för framtida resultat. Du som kund ansvarar inte själv för de enskilda placeringsbesluten inom diskretionär förvaltning, men bör vara medveten om att marknadsutveckling och andra faktorer kan påverka förvaltningens resultat.

ABG Sundal Collier AB har fastställda riktlinjer och rutiner för att identifiera, hantera och undvika intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsningar, distribution och upphovsrätt finns att tillgå via ABG Sundal Collier AB:s hemsida.

Artiklar

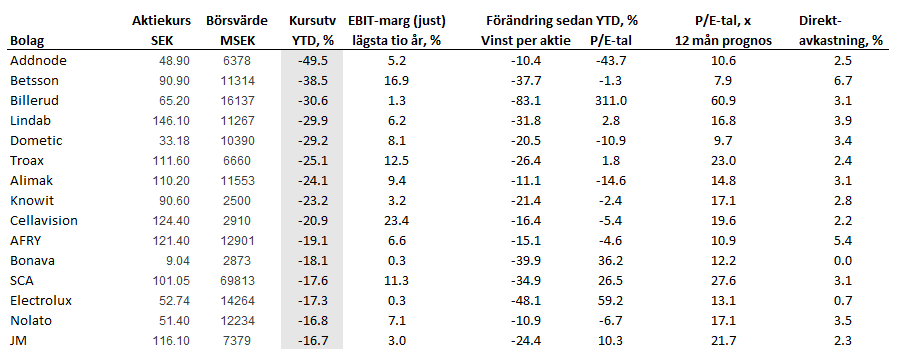

Kvalitet till rabatt – här finns köplägena

ABG Private Banking har med hjälp av databasen Factset screenat Stockholmsbörsen efter rörelsedrivande bolag med positiv justerad rörelsemarginal varje år de senaste tio åren, sorterade efter kursutveckling hittills under 2026 – en bra utgångspunkt för den som letar efter bolag som marknaden kan ha sålt av för mycket.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

2026 har varit ett ovanligt händelserikt börsår – AI-oro, starka bokslut, krigsutbrott i Mellanöstern med stigande oljepriser, och sedan en börs som skakade av sig oron och rusade till nya rekordnivåer på ett nytt AI- och halvledarrally. I sådana miljöer skapas ofta de intressantaste investeringssituationerna bland aktier som fastnat i kläm längs vägen.

Ett av de klassiska angreppssätten är att leta efter orättvist sålda kvalitetsbolag – aktier som rasat på tillfälliga faktorer som konjunkturoro, branschspecifika kriser eller geopolitisk turbulens, snarare än på strukturella problem i själva verksamheten.

ABG Private Banking har med hjälp av databasen Factset screenat efter bolag på Stockholmsbörsen som uppvisat lönsamhet varje år under det senaste decenniet – definierat som positiv justerad rörelsemarginal samtliga tio år – men som samtidigt fallit kraftigt hittills under 2026. Vi har begränsat urvalet till rörelsedrivande bolag och exkluderat bank, finans- och fastighetsbolag.

För att kunna bedöma hur marknaden förändrat sina förväntningar (vinstprognos per aktie) krävs dessutom att minst tre analytiker bevakar bolaget, vilket gör det möjligt att se hur mycket vinstprognoserna – och därmed värderingen mätt som P/E-tal – har rört sig sedan årsskiftet. Resultatet framgår av tabellen nedan.

Att köpa bolag som sålts av omotiverat mycket är en attraktiv strategi, men den kräver disciplin. Det är lätt att hamna i värderingsfällan: att ett bolag är billigare än förr är inte detsamma som att det är billigt. Nyckeln är att skilja på tillfälliga och strukturella problem – och det är långt ifrån alltid självklart.

Lönsamhet i ett decennium – ändå sålda av marknaden

Källa: Factset, baserad på stängningskurser den 25 maj 2026

I tabellen syns några tydliga exempel på den distinktionen. Vitvarujätten Electrolux tillhör de bolag där kursfallet knappast är förvånande, men att bolaget alls dyker upp i screeningen är möjligen mer anmärkningsvärt – det speglar i viss utsträckning vad analytiker och bolaget väljer att baka in i det justerade rörelseresultatet, som precis håller rörelsemarginalen på rätt sida nollstrecket. Bolaget befinner sig dessutom mitt i en stor nyemission med kraftig utspädning.

It-bolaget Addnode backade 25 procent på sin kvartalsrapport. AI-skräcken har kopplat sitt grepp om bolaget, som bland annat säljer mjukvara för arkitekter via den amerikanska mjukvarujätten Autodesk – en affär vars framtid marknaden uppenbarligen ifrågasätter. Spelbolaget Betsson vinstvarnade i april som fick aktien att rasa 15 procent. Q1-rapporten tyngdes fortsatt av lägre intäkter i B2B-segmentet, vilket förklarar en stor del av det kraftiga kursfallet.

De tre bolag vi lyfter fram som mest intressanta är Cellavision, Lindab och Troax.

Blodanalysbolaget Cellavision rasade över 21 procent på Q1-rapporten, som visade minskad omsättning med 15 procent och en nästan halverad nettovinst. Det är smärtsamt – men vinstprognoserna för de kommande tolv månaderna har reviderats ned mindre än kursen, vilket innebär att aktien faktiskt blivit billigare i relativa termer. För ett bolag med Cellavisions nischposition inom medicinsk diagnostik är det ett mönster värt att följa.

Ventilations- och byggproduktbolaget Lindab har pressats av en svag byggkonjunktur under lång tid, men flera tecken pekar mot att botten kan vara nådd. En gradvis förbättring av byggaktiviteten i Europa skulle ge direkt utväxling på Lindabs orderböcker, och värderingen har kommit ned till nivåer som historiskt sett visat sig attraktiva.

Inhägnadstillverkaren Troax redovisade ökad omsättning men lägre rörelsevinst under det första kvartalet – en kombination som signalerar marginalpress snarare än efterfrågesvikt. Det mest uppmuntrande inslaget i rapporten var att orderingången steg tvåsiffrigt, vilket tyder på att en återhämtning är på väg även om den ännu inte syns fullt ut i resultatet.

Troax VD Martin Nyström summerade läget i Q1-rapporten: ”Efterfrågeläget fortsätter att vara svårbedömt och relativt svagt precis som i slutet av 2025. Det är dock glädjande att efterfrågan visade tecken på att ta fart mot slutet av kvartalet, liksom att våra tre senaste förvärv bidrog med betydande orderintag och fakturering.” För en investerare med tålamod är det just den typen av vändningssignaler – stigande orderingång, förvärv som börjar leverera – som kan föregå en mer varaktig kursuppgång.

Är du kund och vill veta hur vi ser på dessa bolag i ett portföljsammanhang är du välkommen att kontakta din rådgivare på ABG Private Banking.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Börsen nära rekordnivåer när IPO-fönstret öppnar igen

Börsen handlas nära rekordnivåer samtidigt som IPO-marknaden visar tydliga livstecken igen. Tobias Bergman, rådgivare på ABG Private Banking, delar sin syn på varför riskaptiten håller i sig – och vilka möjligheter han ser inom tech, halvledare och privata tillväxtbolag.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

IPO-marknaden verkar röra på sig igen. Vad ser du?

”Aktiviteten ökar tydligt, inte minst i USA där flera stora tillväxtbolag uppges förbereda sig för börsen. Många bolag vill sannolikt komma ut tidigt i cykeln innan konkurrensen om kapital och investerarnas uppmärksamhet ökar ytterligare. Det finns starka skäl att tro att exitmarknaden i USA blir betydligt mer aktiv de kommande sex till nio månaderna.

Även i Europa ser vi ett tydligt uppsving. IPO-volymen har nästan fördubblats fram till april och under Q2 ser vi noteringar från bland andra svenska Silex Microsystems, polska Rex Concepts samt danska Leo Pharma, Biomar och InstallatørGruppen. Mönstret påminner om förra året – exitmarknaden öppnade upp relativt snabbt efter Liberation Day, och nu verkar aktiviteten vara igång på allvar igen.”

ABG Sundal Collier agerade Joint Global Coordinator i Silex Microsystems notering på Nasdaq Stockholm. ABG Sundal Collier agerar Joint Global Coordinator och Joint Bookrunner i samband med det planerade erbjudandet av aktier i InstallatørGruppen A/S samt noteringen av bolagets aktier på Nasdaq Copenhagen. Som kund hos ABG Private Banking har du möjlighet att anmäla intresse för att delta i utvalda börsintroduktioner arrangerade av ABG Sundal Collier.

Hur ser du på börsen i det rådande makroekonomiska läget?

”Börsen handlas nära all-time-high-nivåer, och det finns ett viktigt skäl till det: uppgången drivs i hög grad av faktisk vinsttillväxt snarare än av multipelexpansion. Det är en viktig distinktion. Rapportperioden bekräftade en accelererande produktivitetstillväxt som har lett till fortsatt stark vinstutveckling.

Samtidigt präglas marknaden fortfarande av geopolitisk osäkerhet, framför allt kopplat till Mellanöstern och energimarknaden. Aktiemarknaden verkar i dagsläget prissätta ett scenario där konflikten inte eskalerar ytterligare och där störningar kring Hormuzsundet blir begränsade. Det är fortsatt vårt huvudscenario.”

Vilka risker bevakar ni närmast?

”Den kanske viktigaste spänningen just nu är divergensen mellan aktie- och räntemarknaden. Den amerikanska tioåringen handlas kring 4,6 procent, delvis drivet av att oljepriset fungerar som en inflationssignal i räntemarknaden. Aktiemarknaden verkar i större utsträckning se igenom det – men frågan är vilken marknad som får rätt.

Det avgörande framöver blir hur Fed agerar. Om inflationstrycket består samtidigt som tillväxten bromsar in kan marknaden bli betydligt mer känslig. Samtidigt finns ett scenario där geopolitiken lugnar ned sig, inflationen faller tillbaka och Fed åter kan börja sänka räntan. I ett sådant läge finns förutsättningar för ett optimistiskt börsklimat.”

Var ser ni de mest intressanta möjligheterna just nu?

”Vi gillar fortsatt tech och tillväxtmarknader – inte minst den asiatiska halvledarsektorn, som vi anser förtjänar mer uppmärksamhet – medan vi helt har lämnat oljeexponeringen. De ledande aktörerna inom sydkoreansk och taiwanesisk halvledarindustri spelar en lika central roll för de asiatiska börserna som de stora amerikanska tech-giganterna gör i USA. Det är bolag som gynnas strukturellt av AI-investeringar och den ökande efterfrågan på avancerad datorkraft. Det är en exponering som många investerare fortfarande är relativt underviktade i, trots att den blivit allt viktigare för den globala teknikutvecklingen.”

Hur positionerar ni portföljerna – och hur kan jag som kund agera?

”Vi behåller en tydlig barbell-strategi – exponering i båda ändarna av riskskalan – med teknologi, halvledare och tillväxtmarknader, samtidigt som vi har ökad respekt för räntemarknaden och den känslighet som finns i dagens positionering. Våra investeringsmodeller signalerar fortsatt risk-on, men med större fokus på selektivitet.

För investerare som vill ta exponering mot det ökade transaktionsklimatet är ABG Private Banking Private Assets ett intressant alternativ. Det är en modellportfölj med fokus på privata tillväxtbolag i sen fas via en underliggande fond, med innehav som exempelvis SpaceX, Databricks, Dataminr och Discord.

Flera av bolagen befinner sig i ett skede där värdedrivande händelser – som kapitalrundor, förvärv eller potentiella noteringar – kan bli aktuella inom de kommande åren. Modellportföljen ger tillgång till ett segment som historiskt främst varit tillgängligt för institutionellt kapital och är tillgänglig för kunder med diskretionär förvaltning.”

Vill du diskutera din portfölj?

Tala med din rådgivare på ABG Private Banking om hur du är exponerad mot tech, halvledare och tillväxtmarknader – och om ABG Private Banking Private Assets kan vara ett relevant komplement i din förmögenhetsrådgivning.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.