Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Navigering i en nygammal Trump-värld

Börsåret 2025 har varit volatilt. Börserna handlas kring rekordnivåer, vilket gör dem extra känsliga. Framför allt har Trumps handelspolitiska agenda, och hot om nya strafftullar, bidragit till osäkerheten.

I april meddelade Trumpadministrationen att tullarna skjuts upp i 90 dagar, vilket ledde till en kraftig börsåterhämtning.

Samtidigt har vi sett en ovanlig kombination: hög osäkerhet, en svag dollar och stigande amerikanska långräntor. Många tolkar ränteuppgången som ett uttryck för marknadens oro för USA:s statsskuld och budgetunderskott (cirka 6 procent av BNP – en ohållbar nivå).

Eftersom även räntorna i Tyskland och Japan stigit i liknande takt, bedömer vi att det snarare speglar en misstro mot Trumps politik och förväntningar om kommande finanspolitiska stimulanser, liknande dem under hans första mandatperiod.

Antalet förväntade räntesänkningar i USA har snabbt minskat och marknaden prissätter nu knappt två stycken för 2025. De förväntade sänkningarna väntas kombineras med expansiv finanspolitik.

Konjunktur och vinsttillväxt får ökad betydelse för riskaptiten. Den kraftiga nedgången i mjuka data är troligen tillfällig, och vi bedömer att detta inte kommer att avspeglas i hårda data framöver.

Inflationen som drivs av tullar bedöms bli begränsad och övergående, vilket ger Fed utrymme att sänka räntan efter halvårsskiftet. På längre sikt har tullar ofta en deflationistisk effekt, eftersom de fungerar som en extra konsumtionsskatt.

Vi tror att Q2-rapporterna kommer att visa att fallet i mjuka data ännu inte fullt speglas i hårda siffror, samtidigt som vinsttillväxten består.

Vi ser tecken på en starkare ekonomi under andra halvåret 2025. Inflationen bedöms sjunka och Fed får då möjlighet att stimulera ytterligare – med andra ord en gradvis återgång till ett “Goldilocks”-scenario.

Finanspolitiken väntas också bli mer stödjande, med skattelättnader och en svag dollar, vilket gynnar amerikanska vinster.

Vi föredrar stora amerikanska tillväxtbolag. På sikt ser vi utrymme att bredda portföljen mot cykliskt, mindre bolag och Europa. Vår riskaptit är fortsatt relativt hög.

Drivkrafter:

▪ Mellanårsval i USA 2026 skyndar på

skattesänkningar och avregleringar

▪ Räntesänkningar

▪ Makrodata tar över från indikatorer

▪ Ökad global procyklisk stimulans

Risker:

▪ Handelssamtalen havererar

▪ Geopolitisk turbulens

▪ Känsla av stagflation

The Navigator

Hela rapporten kan du som kund läsa här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Fastigheter vänder men kontor kvar i motvind

Fastighetssektorn reser sig efter flera svaga år, men skillnaderna är stora. Logistik och lätt industri går starkt, medan kontorsfastigheter fortsätter brottas med hög vakans och trög hyresutveckling. I ett studiosamtal med ABGSC:s fastighetsanalytiker Fredrik Stensved analyseras sektorns läge, drivkrafter och vilka aktier som sticker ut – både på upp- och nedsidan.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter ett par tunga år för fastighetsaktier har sentimentet vänt uppåt. Men det är långt ifrån ett jämnt lyft i sektorn. I ett studiosamtal på ABG Private Banking pekar ABGSC:s fastighetsanalytiker Fredrik Stensved på stora skillnader inom sektorn – både när det gäller värdering, tillväxtpotential och marknadsexponering.

– Fastighetssektorn handlas kring 17x förvaltningsresultatet och fortfarande med en rabatt på 10–15 procent mot substansvärdet, vilket är runt 20 procent under snittet för de senaste tio åren. Samtidigt växer sektorn faktiskt snabbare än på länge, både i år och nästa år, säger Fredrik Stensved.

Det som tidigare styrde sektorn – ränteförväntningar – har fortfarande stor betydelse, men skiftet mot operationella nyckeltal som vakansgrader och hyrestillväxt är påtagligt. Med det i åtanke pekar Fredrik Stensved på logistik och lätt industri som de tydligaste vinnarna framåt.

– Vi är fortsatt skeptiska till kontorsexponering. Där ser vi högre vakanser, svagare hyresutveckling och fortsatt påverkan från hemarbete. Stockholms kontorsvakanser har stigit 6–7 procentenheter senaste tre åren, till en nivå kring 11–14 procent. Historiskt har snittet legat på 7. Det är en tydlig signal om att mycket av svagheten fortfarande består.

Men det är inte bara strukturella trender som spökar för kontor – även konjunkturen biter.

-Vi räknar inte med att kontorsmarknaden når sin botten förrän någon gång under 2025. För att lönsamheten i sektorn därefter ska kunna återhämta sig krävs både minskad vakansgrad och förbättrad hyresutveckling – vilket talar för en långsammare återhämtning än många hoppas på i de kontorstunga bolagen, säger Fredrik Stensved, fastighetsanalytiker på ABGSC.

Samtidigt finns det aktörer som utnyttjar läget. Kapitalmarknaden är öppen och flera bolag har genomfört emissioner i offensivt syfte, vilket ses som ett styrketecken. Bank- och obligationsmarknaden fungerar dessutom effektivt, med god tillgång till likviditet och pressade bankmarginaler – något som gynnar välskötta fastighetsbolag. Ett flertal aktörer har också tagit in eget kapital de senaste månaderna för att kunna växa vidare, snarare än att parera kris. Det är signaler om styrka i en annars splittrad sektor.

Vinnare och varningsflagg i fastighetssektorn

Enligt Fredrik Stensved framstår Fabege som en aktie att undvika i det här läget, givet en fortsatt svag kontorsmarknad i Stockholm, med hög vakansgrad, särskilt i nyproducerade lokaler.

-Jag tycker fortfarande att det är ganska utmanande. Det är relativt mycket vakanser i nyproduktionen och den måste hyras ut innan man får någon tillväxt. Det är fortfarande ett hyresgästmarknadsläge.

Även om vinsttillväxten i Fabege väntas bli positiv framåt, är det flera andra bolag i sektorn som växer snabbare. Fabege handlas samtidigt till en värdering strax över sektorsnittet, och möjligheten till återköp – som tidigare varit en del av caset – ser inte ut att realiseras. Fokus verkar dessutom långsamt förskjutas från projektutveckling mot centrala och stabila, men lågavkastande fastigheter i Stockholm, vilket Fredrik Stensved tolkar som en indikation på att Fabege kanske är på väg att bli ett nytt Hufvudstaden.

På köpsidan lyfter Fredrik Stensved fram ett fastighetsbolag med renodlad exponering mot lager och lätt industri – ett segment med låga vakanser och fortsatt god efterfrågan. Bolaget har en solid balansräkning och tillväxtpotential, och rekommendationen är Köp. Vilket bolag det är går Fredrik Stensved igenom för inloggade kunder här.

Vinnare och förlorare i fastighetsektorn

Du som är kund har tillgång till hela studiosamtalet där Fredrik Stensved analyserar sektorns läge, drivkrafter och vilka aktier som sticker ut – både på upp- och nedsidan

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Klarhet om beskattning av carried interest efter HFD:s dom

Frågan om hur carried interest ska beskattas för personer verksamma inom riskkapitalbranschen har under lång tid präglats av osäkerhet. Den centrala tvisten har gällt om dessa inkomster ska klassificeras som tjänste- eller kapitalinkomst. Nu har Högsta förvaltningsdomstolen (HFD) satt ned foten – och fastställt att inkomsterna inte ska beskattas som lön. ABG Private Bankings skattejurist Emelie Sventoft reder ut vad domen innebär i praktiken – och vad den kan få för konsekvenser för investerare.

I en dom den 19 juni 2025 (mål nr 6238-24) bekräftar HFD ett tidigare förhandsbesked från Skatterättsnämnden: carried interest ska inte beskattas som tjänsteinkomst. Det är första gången HFD prövar frågan, och avgörandet väntas få stor vägledande betydelse

Bakgrunden är ett överklagat förhandsbesked som rörde beskattningen av resultatfördelning i en riskkapitalfond. Den sökande erbjöds möjlighet att indirekt investera i fonden och därigenom ta del av carried interest. Investeringen skulle ske via ett helägt fåmansföretag, som i sin tur ägde aktier i både General Partner (GP) och Intermediate Limited Partner (ILP). Då den sökanden var verksam i betydande omfattning i GP bedömdes aktierna i fåmansföretaget som kvalificerade enligt inkomstskattelagen (IL).

Sökanden ville få klarhet i om framtida utbetalningar av carried interest skulle beskattas som tjänst eller kapital. HFD likställde fondstrukturen med ett svenskt kommanditbolag, där resultatfördelningen normalt sker enligt avtal mellan bolagsmännen. Undantag kan göras om upplägget innebär en otillbörlig inkomstöverföring – vilket domstolen inte ansåg vara fallet här. Beskattning i inkomstslaget tjänst var därmed inte aktuellt.

Domstolen betonade att utbetalningarna var kopplade till själva investeringen – inte till arbetsinsatsen – vilket talar för att det rör sig om kapitalinkomst. HFD slog också fast att principerna för resultatfördelning i kommanditbolag kan tillämpas även på denna typ av fondstrukturer.

Enligt vår bedömning är domen tydlig och bör få genomslag i liknande mål som nu behandlas i lägre instanser.

Vi har tidigare rapporterat om det lagförslag som presenterades i januari 2025, med syfte att reglera beskattningen av carried interest. Det återstår att se i vilken utsträckning HFD:s dom påverkar den fortsatta lagstiftningsprocessen – nästa steg kan bli en lagrådsremiss. Vi följer utvecklingen noga.

Kort om nya lagar och regler som träder i kraft den 1 juli 2025

- Flygskatten slopas.

- Skattereduktion för installation av solceller sänks från 20 procent till 15 procent.

- Energiskatten på bensin och diesel sänks.

Emelie Sventoft

Skattejurist ABG Private Banking

emelie.sventoft@abgsc.se

+4673-321 73 45

Artiklar

Låg värdering möter tillväxt och utdelning

Vad kostar vinsten på börsen just nu – och var finns kombinationen av låg värdering, hög tillväxt och stabil utdelning? Med hjälp av estimat från Factset har ABG Private Banking tagit fram tre screeningar som kan ge idéer till vidare analys bland börsens mer intressanta bolag.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Inför sommaren har vi gått igenom alla bolag på Stockholmsbörsen med analytikertäckning i Factset. Som urvalskriterium har vi valt ut de bolag som har minst tre estimat för de aktuella nyckeltalen samt med ett börsvärde över 1 miljard kronor. Syftet är inte att ge köpråd, utan att lyfta fram bolag som sticker ut i datascreeningen och kan vara värda vidare analys. Alla siffror i tabellerna är baserade på analytikernas snittprognoser.

Här är tre olika screeningar som kan ge idéer till vidare analys:

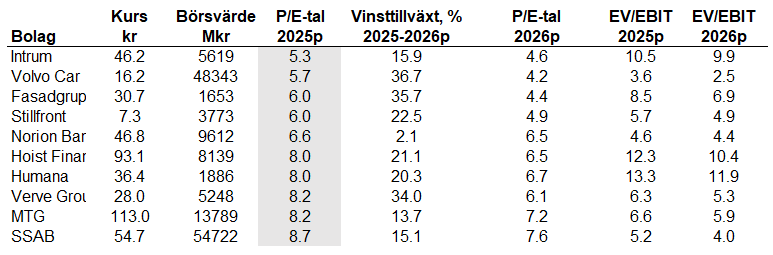

1. Lägst P/E-tal 2025 bland bolag med positiv vinsttillväxt

Bolag med riktigt lågt P/E-tal tenderar att höra hemma i sektorer där marknaden har låga förväntningar eller där riskerna är uppenbara. Men om vinsterna samtidigt väntas öka, kan det rymma potential. Kombinera även P/E-talet med EV/EBIT, som tar in eventuell nettoskuld i värderingen.

Det hårt pressade kredithanteringsbolaget Intrum ligger i toppen, men är ett exempel på bolag med uppenbar risk. Trots att rapporten för det första kvartalet var starkare än analytikernas förväntningar, kvarstår den höga skuldsättningen och vägen tillbaka är fortsatt lång. Volvo Cars är inne i större omvandling där anställda och konsulter sägs upp från bolaget, samtidigt som biltullar och teknikskiften stökar till det ytterligare.

Bland bolagen på listan med låga P/E-tal som inte befinner sig i eller nära en turnaround, kan det vara värt att ta en extra titt på nischbanken Norion Bank, kredithanteringsbolaget Hoist och omsorgsbolaget Humana.

Tabell 1: Lägst P/E-tal 2025 bland bolag med positiv vinsttillväxt 2025-2026

Källa: Factset, stängningskurser per den 19 juni.

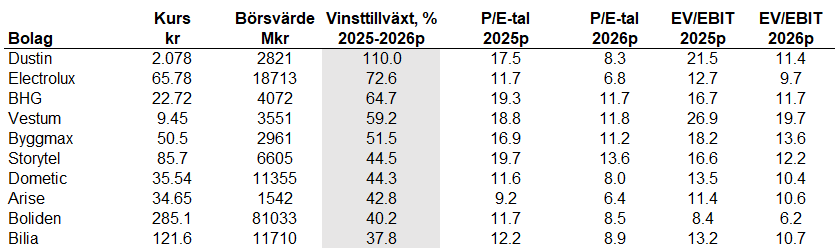

2. Högst vinsttillväxt 2025–2026 till rimlig värdering

Här har vi screenat fram bolag med en förväntad vinsttillväxt (vinst per aktie) på över 20 procent – men där värderingen fortfarande är förhållandevis låg (P/E < 20). Ett möjligt fyndsegment, men även här gäller det att identifiera bolagen.

Vitvarujätten Electrolux är Stockholmsbörsens näst mest blankade bolag och ett exempel på att ett till synes lågt P/E-tal inte alltid betyder billigt. Aktien befinner sig i en utförslöpa sedan 2017 och är ett exempel på att billigt alltid kan bli billigare, en klassisk så kallad värdefälla. Vår lista domineras för övrigt av konsumentbolag, som har haft några tuffa år. Exempelvis e-handelsbolaget BHG, byggvarukedjan Byggmax och fritidsproduktbolaget Dometic.

Mest intressant på listan är ljudboksbolaget Storytel, med en förväntad vinsttillväxt på höga 45 procent och ett P/E-tal kring mer modesta 20 enligt analytikernas prognoser i Factset. Bolaget har dessutom modesta EV/EBIT-multiplar, vilket skvallrar om en försiktig skuldsättning. Aktien är upp nästan 30 procent i år och släppte nyligen finansiella mål som sträcker sig till 2028. Bolaget själva siktar på en genomsnittlig årlig intäktstillväxt på 10 procent samt en ebitda-marginal över 20 procent.

Tabell 2: Högst vinsttillväxt 2025–2026 till rimlig värdering

Källa: Factset, stängningskurser per den 19 juni.

3. Trippelträff: Låg värdering, hög tillväxt och utdelning

I den här kategorin är bolagen sällsynta men attraktiva – bolag som kombinerar alla tre egenskaperna: P/E-tal under 10, vinsttillväxt (vinst per aktie) över 10 procent och direktavkastning på minst 3 procent.

Av de 192 bolagen med minst tre olika analytikerestimat i databasen Factset, klarar endast fyra bolag dessa relativt tuffa kriterier. I toppen hamnar Hoist och Humana, som även letat sig in i tabellerna ovan. Båda bolagen handlas till P/E 8 på 2025 års prognos, samtidigt som vinsttillväxten väntas bli minst 20 procent nästa år. Direktavkastningen är 3.2 respektive 3.5 procent, helt i linje med genomsnittet på Stockholmsbörsen.

Även konjunkturkänsliga ståljätten SSAB och vindkraftsbolaget Arise letar sig in i kvartetten. Båda bolagen har dock sjunkande vinster i år jämfört med föregående år enligt analytikernas prognoser.

Tabell 3: Låg värdering, hög tillväxt och utdelning

Källa: Factset, stängningskurser per den 19 juni.

Access till våra köp- och säljrekommendationer

Med ABG Research har du som kund tillgång till topprankad aktieanalys på över 400 bolag.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Sommarens marknadssyn från ABG Private Banking

En ny utgåva av The Navigator är här – med vår marknadssyn inför sommaren. I artikeln delar ABG Private Bankings investeringsteam, med investeringschef Jonas Andersson i spetsen, sin aktuella syn på börs, räntor och globala tillväxtförutsättningar. Fokus skiftar från tullar till fundamenta – och vi ser fortsatt stöd för aktier i det andra halvåret.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Makro, marknad & mellanårsval

Efter månader där Trump och hans handelspolitik dominerat nyhetsflödet börjar marknaden successivt skifta fokus. Index har återhämtat nedgången i april och obligationsräntorna har stabiliserats, men på en högre nivå. Det pekar på att investerare nu ser förbi den akuta osäkerheten kring tullar och söker nya drivkrafter.

Vår bedömning är att genomsnittliga amerikanska tullar på 10–15 procent kan ligga kvar under överskådlig tid, vilket kommer att dämpa tillväxten i USA men påverkar övriga världen i mindre grad.

Europa har potential att bli en relativ vinnare i ett sådant scenario, med stimulanspaket inom försvar och infrastruktur som väntas ge effekt. Samtidigt har Kina redan minskat sitt handelsberoende av USA, och Indien pekas ut som en ny regional tillväxtmotor.

Under våren har intresset för europeiska tillgångar och euron ökat. Samtidigt visade de amerikanska tillväxtbolagen styrka i Q1, med god vinsttillväxt trots svagare konjunktur. Det bekräftar att investerare fortsätter att söka strukturell tillväxt i bolag oberoende av konjunkturen.

Inflationen fortsätter nedåt, delvis till följd av sjunkande energipriser, och marknaden räknar nu med två räntesänkningar från Fed under andra halvåret. Antalet förväntade sänkningar har dock varierat kraftigt under året, som en följd av osäker finanspolitik i kombination med risken för recession.

Amerikanska break-even-räntorna ligger nära centralbankens inflationsmål, vilket stärker vår bild av ett inflationsläge under kontroll.

Vi bedömer att tullfrågan förlorar sin kraft efter det andra kvartalet, samtidigt som marknadens fokus skiftar mot mer fundamentala tillväxtförutsättningar. Global BNP väntas öka med cirka 4 procent under 2025 och ta ytterligare fart 2026 i takt med att mer expansiv finanspolitik får genomslag. En försvagad dollar bidrar dessutom till ett mer balanserat globalt klimat och gynnar amerikanska bolags vinsttillväxt.

Mot den bakgrunden behåller vi en lätt övervikt i aktier. Marknaden blickar 6–12 månader framåt och diskonterar ett scenario med låg men stabil tillväxt. Den största risken – osäkerheten kring Trumps politik – är i stor utsträckning redan känd och inprisad.

Hela rapporten kan du som kund läsa här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

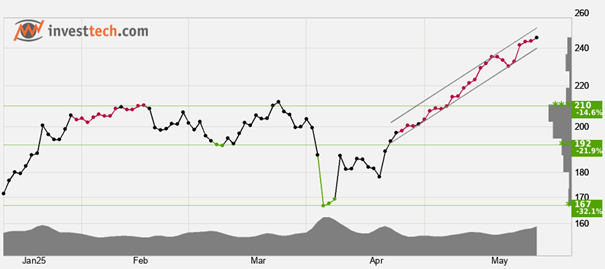

Fem tekniskt starka amerikanska aktier

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys av aktier. Investtech.com har fått i uppdrag att genomföra automatisk teknisk analys av de största bolagen på den amerikanska börsen, representerade i det breda indexet S&P 100. Nedan presenteras fem aktier som för närvarande bedöms vara tekniskt starkast enligt vår samarbetspartner Investtech.com.

Analys från Investtech

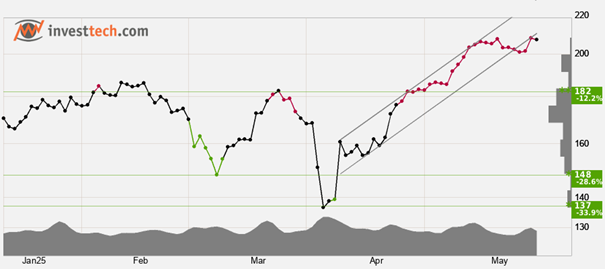

Boeing – Automatisk teknisk analys – kort sikt, 2025-06-02

Boeing har brutit den stigande trendkanalen på kort sikt, vilket i första skedet indikerar svagare stigningstakt. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 182 dollar. Positiv volymbalans indikerar att köparna är aggressiva medan säljarna är passiva, och förstärker aktien. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

GE Aerospace – Automatisk teknisk analys – kort sikt, 2025-06-02

GE Aerospace ligger i en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 210 dollar. RSI är över 70 efter en god kursuppgång de sista veckorna. Aktien har ett starkt positivt momentum och ytterligare uppgång indikeras. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. RSI avviker negativt mot kursen, vilket indikerar en risk för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Intuit – Automatisk teknisk analys – kort sikt, 2025-06-02

Intuit har brutit den stigande trendkanalen uppåt på kort sikt, vilket öppnar för en starkare stigningstakt. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 660 dollar. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt

Altria Group – Automatisk teknisk analys – kort sikt, 2025-06-02

Altria Group ligger i en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Aktien har brutit upp genom motståndet vid cirka 60.00 dollar och vidare uppgång är därmed signalerad. Aktien är tekniskt positiv på kort sikt.

Booking – Automatisk teknisk analys – kort sikt, 2025-06-02

Investerare har över tid stadigt betalt allt högre priser för att köpa in sig i Booking och aktien ligger i en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 5140 dollar. Volymbalansen är positiv och stärker aktien på kort sikt. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2025-06-02. Underlagen för investeringsrekommendationerna hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

Fem frågor och svar om ABG Sundal Colliers private banking-tjänst

Få access till topprankad aktieanalys, unika affärsmöjligheter via vår investmentbank och en modern handelsplattform – utan egna fonder. Med rådgivning i fokus och en idédriven ansats bygger vi Sveriges främsta private banking-tjänst.

Frågor och svar om vår tjänst

Vad skiljer er från andra?

Många av de vi möter kommer från storbankerna – och beskriver en tydlig skillnad i tillgänglighet, personlig rådgivning och hur snabbt de får tillgång till affärsflöden och investeringsidéer. Vi är nära, proaktiva och idédrivna, med portföljer som byggs utifrån dina mål – inte utifrån egna produkter.

För dig som är mer aktiv erbjuder vi dessutom tillgång till vår topprankade aktieanalys, tillsammans med ett löpande flöde av idéer och affärsmöjligheter.

Vad har ni för kapitalkrav?

För att öppna en depå krävs ett placerbart kapital på minst 3 MSEK. ViIl du ha en personlig rådgivare är kapitalkravet 5 MSEK.

För vem passar tjänsten?

För dig med ett större kapital och ett intresse för investeringar – oavsett hur mycket du vill vara involverad.

Hos oss kan du själv handla på vår plattform, diskutera idéer med en rådgivare eller överlåta hela eller delar av förvaltningen. Vi erbjuder både lösningar för dig som vill fatta besluten själv och för dig som söker en helhetslösning.

De flesta av våra kunder väljer en kombination – där en del av kapitalet förvaltas aktivt av oss.

Läs mer om våra olika paketeringar här.

Vad kostar tjänsten?

Att öppna en depå för egen handel är kostnadsfritt. Prissättningen styrs därefter av hur du väljer att använda våra tjänster – till exempel rådgivning, portföljförvaltning eller skräddarsydd analys. Vi är alltid transparenta med avgifter och tydliga i våra förslag.

Hur blir jag kund?

Vi välkomnar nya kunder löpande från vår intresselista. Anmäl ditt intresse och få förtur när nya platser blir tillgängliga.

Artiklar

Q1 2025: Bankerna fortsätter leverera när industrin tappar fart

Rapportsäsongen för Q1 2025 visar på ett svagare utfall än väntat för svenska börsbolag. Bankerna levererar stabilt, men industrin överraskar negativt. Vinstestimaten för helåret revideras ned, och marknaden prisar nu in lägre tillväxt under 2025 och 2026.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Rapportperioden för det första kvartalet är i princip över. Nästan hela det marknadsviktade börsvärdet har nu redovisat resultat – och bilden är något svagare än väntat. På sektornivå sticker bankerna återigen ut som vinnare, medan verkstadsindustrin haft en tuffare rapportperiod.

ABGSC har sammanställt utfallet för den gångna rapportsäsongen baserat på analytikernas estimat i databasen FactSet.

Svagare än väntat på både topp och botten

Endast 43 procent av bolagen slog förväntningarna på försäljningen, medan 38 procent slog konsensus på rörelseresultatnivå (EBIT). Det är ett kliv tillbaka jämfört med tidigare kvartal. På totalnivå hamnade försäljningen 1,3 procent under konsensus, medan EBIT-resultatet var 3,3 procent lägre än förväntat. Industrisektorn var en klar besvikelse (34 procent slog försäljningsförväntningar, endast 24 procent EBIT), medan banksektorn fortsatte att leverera över hela linjen – precis som i de tre föregående kvartalen.

Reviderade prognoser sänker tillväxttakten

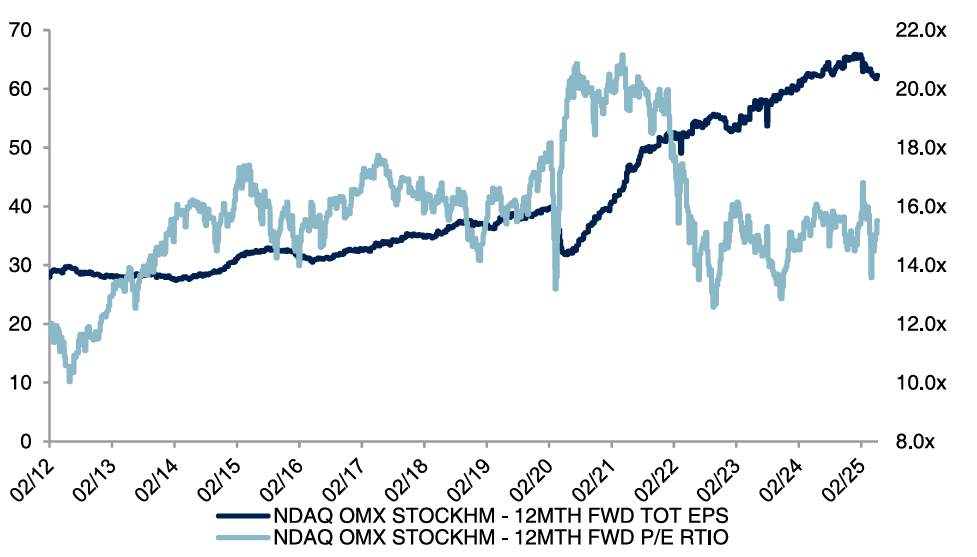

Även prognoserna för helåret har justerats ned. De aggregerade estimaten för EBIT har sänkts med 2,8 procent för 2025 och 2,5 procent för 2026. Tillväxtförväntningarna har därmed fallit rejält: från 10 procent i början av året till 4 procent för 2026. Marginellt lägre vinster, kombinerat med ett börslyft globalt på +3 procent sedan årsskiftet, har också höjt värderingarna. Det framåtblickande P/E-talet för Sverige ligger nu på 15,5x – något under det tioåriga snittet (16,4x).

OMX Stockholm All Share – P/E-tal och vinst per aktie (EPS)t per aktie

Källa: LSEG, IBES, ABG Sundal Collier

P/E-expansion driver kurserna

Vinstförväntningar är fortsatt en stark drivkraft för kursutveckling. Bolagen med störst upprevidering av 2025 års vinst per aktie (EPS) – exempelvis Avanza, SSAB och Nordnet – har i snitt stigit 32 procent i år. Motsvarande siffra för bolagen med de största nedrevideringarna – som Volvo Cars, Electrolux och Dometic – är -14 procent. Båda grupperna har samtidigt upplevt en viss P/E-expansion, vilket antyder att marknaden agerar selektivt snarare än generellt avvaktande. Den största multipeluppvärderingen ser vi i försvarsjätten SAAB, där vinsten hittills i år bara justerats upp med 3 procent – samtidigt som aktien nästan har fördubblats.

Underlaget hittar du här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Strukturell tillväxt i fokus när konjunkturen mattas

Sell in May känns felkalibrerat i år. Börsen visar motståndskraft, räntorna väntas falla och recessionsrisken har minskat. Enligt Jonas Andersson, investeringschef på ABG Private Banking, är läget snarare: Cherrypick in May – med selektiva möjligheter i både tillväxt- och cykliska aktier.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Trots fortsatt geopolitisk osäkerhet och tullrelaterad turbulens ser vi tecken på stabilisering. Vinstförväntningar har justerats ned, men marknaden håller emot och cykliska bolag visar styrka – vilket talar för en bredare börs. Samtidigt pekar räntetrenden nedåt och recessionen ser ut att kunna undvikas. Enligt Jonas Andersson, investeringschef på ABG Private Banking, skapar det möjligheter för selektiva investerare, inte minst inom strukturell tillväxt i USA och Asien.

Börsen har tagit igen nedgången sedan Liberation Day den 2 april. Är oron överspelad i marknadens ögon?

Marknaden har lagt de största osäkerhetsmolnen bakom sig. Efter överenskommelser med både Storbritannien och Kina uppfattas Donald Trumps agerande som mer förutsägbart, vilket gör att marknaden nu kan börja räkna på faktiska tullnivåer. Men det finns fortfarande risker – Europa är fortfarande en öppen fråga. Det viktiga är dock att marknaden i dag ser minskad sannolikhet för en recession i USA, vilket dämpar osäkerheten avsevärt.

Med rapportsäsongen bakom oss – vad säger bolagen om utsikterna för 2025?

Rapporterna var stabila och i flera fall bättre än väntat. Samtidigt signalerade många bolag fortsatt osäkerhet, framför allt kopplat till tullfrågan. Det är rimligt – få vill ta ut svängarna så länge spelplanen är oklar. Trots nedreviderade vinstförväntningar höll sig kurserna uppe och flera riktkurser har justerats upp. Positivt var också att vi såg styrka även i vissa cykliska bolag, vilket talar för en bredare marknadsuppgång framöver.

Hur navigerar centralbankerna i ett läge präglat av tullar, geopolitisk osäkerhet och mjuklandningsscenario?

Vi delar upp bilden i två block – USA och övriga världen. Den amerikanska centralbanken (Fed) har intagit en avvaktande hållning. Man vill se hur tullarna påverkar inflation och tillväxt innan man agerar. Makrodata pekar mot sänkningar – producentprisindex (PPI) och kostnader för boende är nedpressade – men Fed vill veta hur stor del av tullkostnaderna som når konsumentledet. Trump har just nu ett öppet ordkrig med den amerikanska detaljhandsjätten Wallmart om just detta.

I Europa är läget enklare: inflationen är låg och tillväxten svag, vilket öppnar för fortsatta räntesänkningar från både ECB och Riksbanken. I Kina är konsumtionen fortsatt svag, och ytterligare stimulanser från PBOC är att vänta.

”Sell in May and stay away” sägs det. Hur positionerar man sig inför det mer utmanande sommarhalvåret?

Efter den snabba återhämtningen från tullfallet är läget mer balanserat. Förväntningarna på både tillväxt och vinster justerades ned när osäkerheten var som störst – nu när den mildras något, finns potential för positiva överraskningar. Samtidigt lär det politiska nyhetsflödet fortsätta skapa volatilitet.

Vi ser dock begränsad risk för recession. Under andra halvåret bör vi se fallande räntor och en mer expansiv finanspolitik. Lägg därtill ett fortsatt investeringsbehov och successiva positiva effekter från AI, så ser vi goda förutsättningar inför hösten. Snarare än att sälja i maj, ser vi kommande osäkerhet som ett tillfälle att plocka kvalitetsbolag under svagare perioder. Vi säger hellre: Cherrypick in May.

Vilka investeringsmöjligheter tycker du sticker ut just nu – geografiskt eller sektormässigt?

Vi befinner oss i ett läge med låg global tillväxt och dämpad inflation – ett klimat som gynnar kvalitetsbolag med stabil och strukturell tillväxt, oberoende av konjunkturen. USA är fortsatt mest intressant i det här perspektivet, inte minst tack vare de stora tech-jättarna som leder den första vågen av AI-investeringar. Många av dem är tungt viktade i Nasdaq.

Även Asien erbjuder attraktiva möjligheter, särskilt via breda tech-ETF:er som är mer fördelaktigt värderade än sina amerikanska motsvarigheter. Kombinationen av strukturell tillväxt, lägre värderingar och ökat AI-fokus gör regionen intressant för långsiktiga investerare.

I Europa väntas gradvisa räntesänkningar och en mer expansiv finanspolitik gynna de cykliska sektorerna. Vi har gått ned till neutral i banksektorn, men många europeiska industribolag är fortfarande rimligt värderade – med god uppsida relativt tidigare nivåer.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Värderingsvinnare och förlorare efter Trumps tullutspel

Trumps tullutspel i början av april skapade tillfälligt börskaos – men också varaktiga förändringar i aktievärderingarna. Här är bolagen som blivit tydligt billigare eller dyrare sett till P/E-tal sedan ”Liberation Day”.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Med stöd av databasen Factset har ABG Private Banking identifierat vilka aktier på Stockholmsbörsen som blivit billigare respektive dyrare sett till P/E-tal sedan Donald Trumps tullpaket presenterades i början av april.

Det var efter stängning på Stockholmsbörsen den 2 april som Trump aviserade ett nytt amerikanskt tullpaket mot omvärlden – ett besked han dramatiskt döpte till ”Liberation Day”, frihetsdagen. Reaktionen lät inte vänta på sig. Börser världen över föll kraftigt under flera dagar, präglade av osäkerhet och stigande geopolitisk oro. Men lika snabbt som nedgången kom, vände sentimentet. När Trump senare meddelade att flera av de mest långtgående tullarna pausas tills vidare, svarade marknaden med en kraftig uppgång.

Från stängningen den 2 april föll Stockholmsbörsen som mest med 15 procent. En ny tulluppgörelse med Kina den 12 maj utlöste ett nytt rally. Sedan botten den 7 april har indexet återhämtat sig med 20 procent (stängningskurs 12 maj).

Volatiliteten har varit hög även på bolagsnivå, när marknaden försökt prissätta effekterna av Trumps tullutspel på framtida vinster. De flesta bolag har dessutom hunnit rapportera sina kvartalssiffror sedan ”Liberation Day”, vilket lett till justeringar i både aktiekurser och analytikernas prognoser.

Det syns tydligt i bolagens värderingar. I vissa fall har P/E-talet (börsvärde delat med vinst) fallit – aktien har alltså blivit billigare. Det kan bero på att kursen fallit, att vinsten skrivits upp, eller båda. I andra fall har riktningen varit den motsatta och värderingen stigit – aktien har blivit dyrare.

P/E-talet är ett enkelt men trubbigt verktyg. Det fungerar bra som en första sållning i jakten på intressanta bolag, men är aldrig tillräckligt som beslutsunderlag.

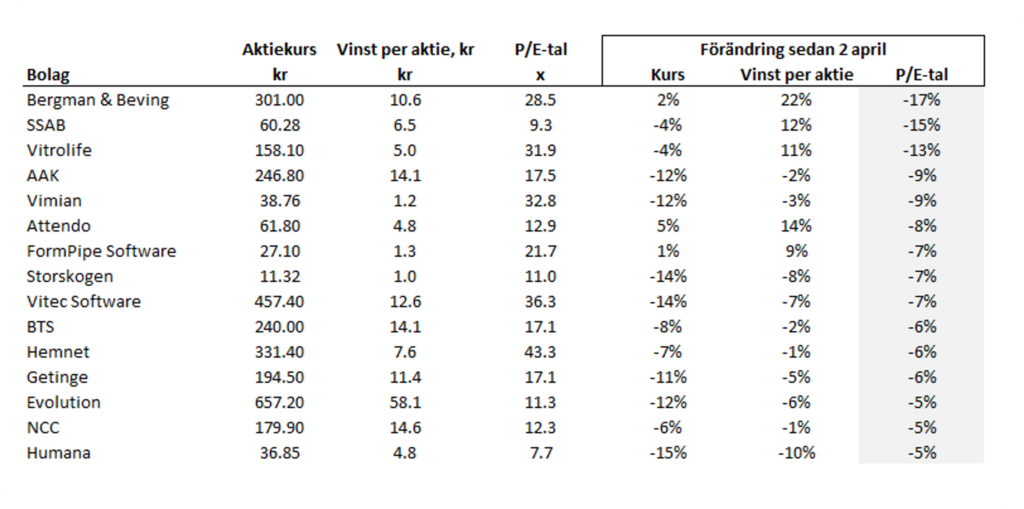

Knappt sex veckor efter ”Liberation Day” har ABG Private Banking med hjälp av analytikernas prognoser i Factset sammanställt de bolag vars P/E-tal förändrats mest sedan tullpaketet presenterades den 2 april. I sammanställningen har vi exkluderat fastighetsbolag och investmentbolag samt bolag med färre än tre estimat.

Lägre P/E-tal sedan ”Liberation Day” den 2 april

Källa: Factset, stängningskurser per den 12 maj.

I toppen bland aktier som blivit billigare hittar vi det förvärvsdrivna industrihandelsbolaget Bergman & Beving, där P/E-talet fallit med 17 procent. Omvärderingen förklaras i princip helt av uppjusterade vinstprognoser (+22 procent). Vd Magnus Söderlind skriver i rapporten den 9 maj att bolagets export till USA endast står för knappt 2 procent av omsättningen – vilket kan ha dämpat tulloron i aktien.

På pallplats återfinns även stålbolaget SSAB och fertilitetsbolaget Vitrolife, där båda aktierna tappat i kurs samtidigt som vinstprognoserna skrivits upp. Det har hyvlat av P/E-talen med 15 respektive 13 procent.

Längre ned på listan finns omsorgsbolaget Humana, där värderingen sjunkit med 5 procent. Här är utvecklingen mer negativ: aktien har tappat 15 procent samtidigt som vinstprognoserna justerats ned med 10 procent.

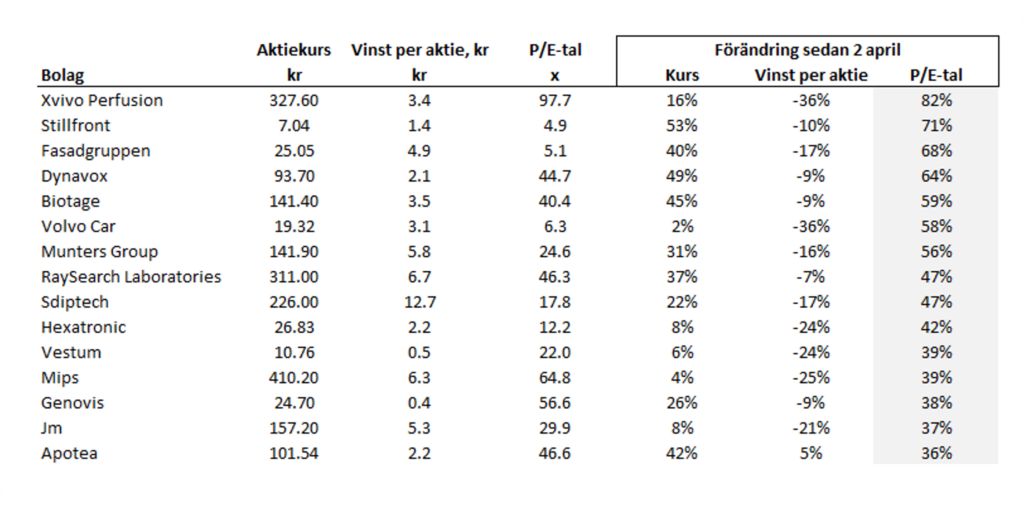

På andra sidan spektrumet finns bolag som blivit väsentligt dyrare. Den gemensamma nämnaren här är stigande aktiekurser i kombination med sjunkande vinstprognoser – ett tecken på ökad riskaptit snarare än starkare fundamenta. Budet på bioteknikbolaget Biotage skickade upp aktien med 56 procent på rapportdagen. I Volvo Cars har vinstprognosen sänkts med 36 procent sedan tullpaketet lanserades, men aktien har återhämtat hela sitt kursfall.

Högre P/E-tal sedan ”Liberation Day” den 2 april

Källa: Factset, stängningskurser per den 12 maj.

Sammanfattningsvis har Trumps tullpaket haft snabbt avklingande effekt på indexnivå – men effekterna på bolagsnivå lever kvar. Förändrade vinstutsikter, rapportutfall och svängande riskaptit har ritat om värderingskartan på flera håll.

Access till våra köp- och säljrekommendationer

Med ABG Research har du som kund tillgång till topprankad aktieanalys på över 400 bolag.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.