Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Enea – Mjukvarubolaget på väg mot starkare vinsttrend

- Verksamt inom cybersäkerhet och nätverk – två huvudben med högre marginaler

- Förväntad vändning till vinsttillväxt under andra halvåret 2025

- Låg värdering i förhållande till tillväxt och kassaflöde

- ABGSC rekommenderar köp med riktkurs 105 SEK

Enea är ett svenskt mjukvarubolag med global kundbas inom telekom och cybersäkerhet. Historiskt har bolaget varit känt för realtidsoperativsystem och konsultverksamhet, men under det senaste decenniet har strategin skiftat mot två huvudben: Nätverk och Säkerhet. Dessa erbjuder högre marginaler, en större andel återkommande intäkter och starkare strukturell tillväxt. Andelen återkommande intäkter står för cirka två tredjedelar av Eneas intäkter, vilket ger stabilitet och förutsägbarhet.

Starkare andra halvår i sikte

Enea rapporterade ett andra kvartal i linje med förväntningarna. Justerad EBITDA–capex (EBITDA justerad för investeringar) föll dock med 20 procent mot föregående år, främst på grund av tuffa jämförelsetal – under Q2 2024 bokfördes ett större mjukvarukontrakt på 2,9 miljoner USD som inte upprepades i år. Positivt är att kostnaderna minskat sekventiellt, delvis tack vare valutaeffekter och effektiviseringar, och ABGSC räknar med att de förblir dämpade under resten av 2025.

Lättare jämförelsetal ger tillväxt

Framöver väntar betydligt enklare jämförelsetal. ABGSC modellerar en organisk försäljningstillväxt på 8–9 procent i Eneas kärnområden – främst nätverkslösningar och cybersäkerhet – under tredje och fjärde kvartalet 2025. För koncernen som helhet väntas tillväxten landa på cirka 7 procent. Detta väntas driva en vändning i justerad EBITDA–capex till +7 procent under andra halvåret, efter en nedgång på 18 procent under årets första sex månader.

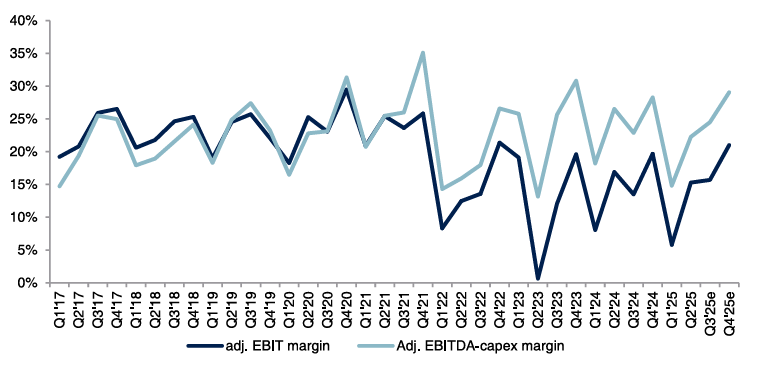

Justerad EBIT- och EBITDA-capex-marginal (%)

Källa: ABG Sundal Collier och bolaget

Drivs av strukturella trender

Bakom tillväxtförväntningarna ligger också starka underliggande trender. Operatörer världen över fortsätter investera i nätverkskapacitet och cybersäkerhet för att möta ökade datavolymer och nya tjänster som 5G och Internet of Things (IoT). Enea har under de senaste åren positionerat sig inom segment som Deep Packet Inspection och nätverkspolicykontroll – områden där efterfrågan väntas växa stabilt och där inträdesbarriärerna är höga.

Små estimatjusteringar uppåt

Efter Q2-rapporten har ABGSC justerat upp sina vinstprognoser för 2025–2027 med 2–3 procent, huvudsakligen till följd av valutapåverkan och viss kostnadskontroll. För 2026 räknar ABGSC:s analytiker med att Enea åter ökar satsningarna på både försäljning och marknadsföring samt forskning och utveckling, efter en period av lägre investeringsnivåer. Trots dessa satsningar väntas den organiska tillväxten förbättras och marginalerna hållas på en stabil nivå.

Återköp stärker aktieägarvärdet

Enea har inlett ett återköpsprogram på 50 miljoner kronor, motsvarande cirka 3 procent av börsvärdet, fram till årsstämman 2026. Styrelsen har även mandat att vid behov utöka programmet. Återköpen är en tydlig signal om förtroende för bolagets finansiella ställning och framtidsutsikter, och kan bidra till att lyfta investerarsentimentet. En trend av successivt starkare kvartal väntas bli en drivkraft för aktien.

Låg värdering i förhållande till potential

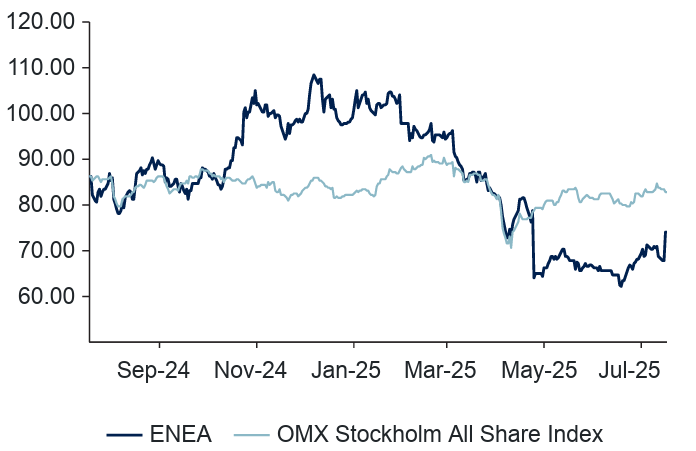

Kursnedgången på cirka 25 procent sedan årsskiftet har pressat värderingen till ett EV/EBITDA–capex på 7–6x för 2025e–2026e, motsvarande en lease-justerad fritt kassaflödesavkastning på 6–11 procent. Det är attraktivt och lägre än såväl bolagets historiska multiplar som Saas-sektorn (Software as a Service). I kombination med förväntad vinsttillväxt, starkare kassaflöde och återköp ser ABGSC fortsatt god uppsida i aktien. ABGSC rekommenderar Köp med riktkursen 105 kronor, motsvarande en uppsida på cirka 35 procent.

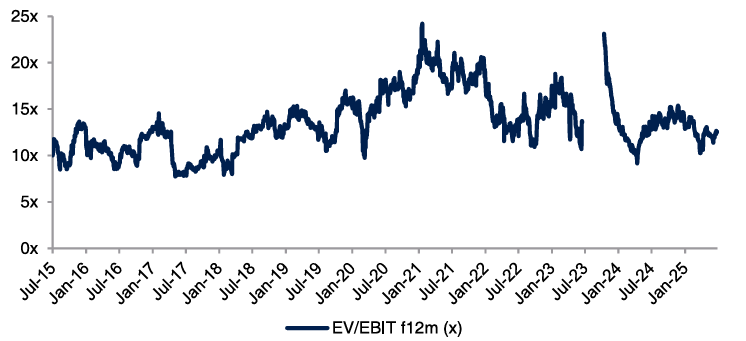

EV/EBIT framåtblickande 12 mån (x)

Källa: ABG Sundal Collier och Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 17 juli kl 09:26 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Enea, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 904 | 916 | 957 | |||||

| Rörelseresultat (just) | 135 | 135 | 141 | |||||

| Rörelsemarginal (just), % | 14.9 | 14.8 | 14.7 | |||||

| Vinst per aktie (just), SEK | 11.01 | 5.24 | 8.42 | |||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 6.0 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -0.9 | 1.3 | 4.5 | |||||

| Vinst per aktie, % | nm | -56.6 | 148.5 | |||||

| Nyckeltal (aktiekurs 65 SEK) | ||||||||

| P/E-tal (x), just | 6.2 | 13.0 | 8.1 | |||||

| EV/EBIT (x), just | 11.0 | 10.4 | 9.1 | |||||

| ROE (%), just | 12.2 | 6.4 | 9.4 | |||||

| Nettoskuld/ebitda (x), just leasing | 0.3 | 0.3 | 0.2 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa rapport | Q3 | 23 oktober | 2025 |