Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Strålterapibolaget Elekta har gått igenom en utmanande period, präglad av ogynnsamma makroekonomiska förhållanden, där pandemin, störningar i leveranskedjor och hårt pressade sjukvårdsbudgetar satt sin prägel på marknaden. Samtidigt har bolagets omfattande investeringsbehov ytterligare belastat kassaflödet. Efter flera år av kursmässig besvikelse börjar dock ljusare tider att skönjas.

– Elekta har gjort stora investeringar i en modern produktportfölj men har ännu inte riktigt fått betalt för det i aktiekursen. Även om andra kvartalet kan se något svagare ut, är förutsättningarna för framtida tillväxt mycket goda, tack vare bolagets starka produkterbjudande, säger ABGSC:s medtech-analytiker och Sveriges analyschef, Sten Gustafsson, i ett studiosamtal på ABG Private Banking.

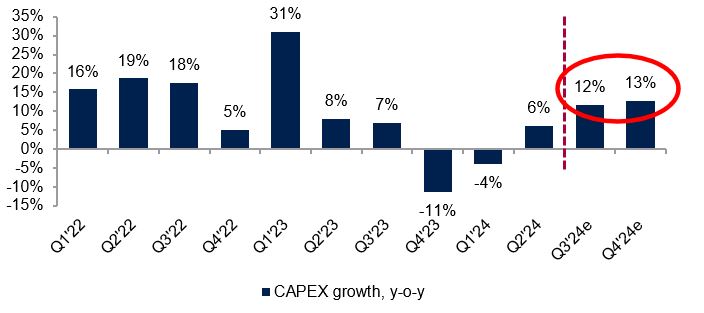

Enligt Sten Gustafsson väntas Elekta dra nytta av den ökande investeringsviljan hos amerikanska sjukhus. USA är världens största medtech-marknad och står för ungefär hälften av det globala marknadsvärdet. Sjukvården, inklusive de amerikanska sjukhusen, har varit pressad sedan pandemin, men Gustafsson påpekar att läget gradvis förbättras för sjukhusen i USA.

– Visserligen är budgetarna för kapitalvaror och förbrukningsvaror på sjukhus helt separata, men under andra halvåret förväntas investeringsbudgetarna på amerikanska sjukhus öka med 12-13 procent. Det betyder inte automatiskt att Elektas försäljning kommer att stiga i samma takt, men historiskt sett tenderar utvecklingen att följa en liknande riktning, säger Sten Gustafsson. Han betonar även att Elekta är ett av de svenska medtech-bolag som har störst exponering mot amerikanska sjukhusens investeringsbudgetar.

Kvartalsvis tillväxt av sjukhusens investeringsbudget

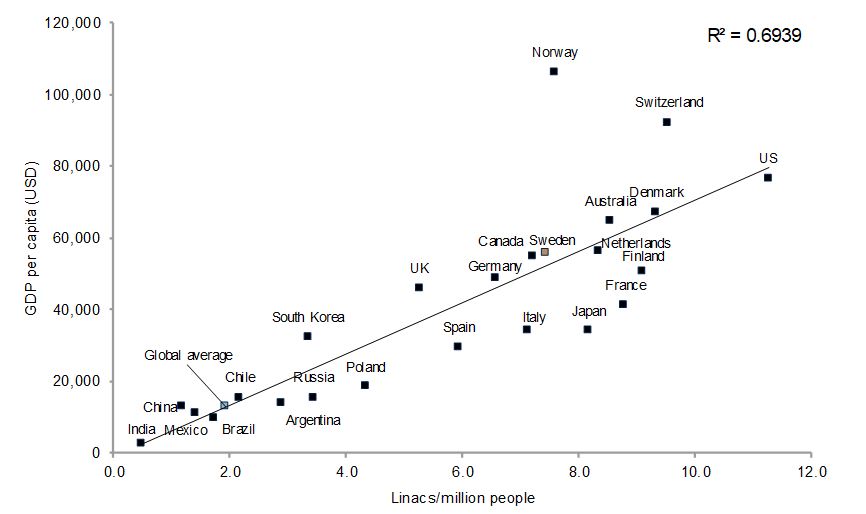

Elekta säljer linjäracceleratorer, gammaknivar och programvara, med ungefär hälften av intäkterna från produkter och hälften från service. Den globala installerade basen av linjäracceleratorer är idag främst koncentrerad till höginkomstländer (se graf nedan), men den största tillväxten väntas komma från befolkningstäta utvecklingsländer som Kina och Indien.

Trots sin position som ett ledande hightech-bolag har Elekta inte fullt ut kapitaliserat på sin starka marknadsställning. Under de senaste åren har bolaget inte motsvarat marknadens eller sina egna förväntningar, särskilt när det gäller tillväxt, där den organiska tillväxten under en period varit nära noll. Sten Gustafsson ser två viktiga faktorer som ska driva tillväxten för linjäracceleratorer framöver.

– Invånarna i Kina och Indien har inte färre tumörer än i andra länder. I takt med att BNP i dessa länder växer, kommer den installerade basen av linjäracceleratorer också att expandera. Det är den långsiktiga tillväxtfaktorn som driver sektorn framåt. På kort och medellång sikt ser vi att medelåldern på den installerade basen globalt är mycket hög, över 13 år, medan livslängden för dessa system är cirka tio år. En stor del av den befintliga basen behöver därför bytas ut, säger Sten Gustafsson.

Antal linjäracceleratorer per 1 miljon invånare vs BNP per capita

Sammanfattningsvis är de grundläggande faktorerna inom strålterapibranschen attraktiva, med en strukturell tillväxt på en marknad som påminner om ett duopol, där Elekta konkurrerar med Siemens Healthineers (Varian). Den underliggande efterfrågan drivs av det ökande antalet cancerpatienter globalt. ABGSC anser att Elekta har ett starkt produktsortiment som kommer att möjliggöra för Elekta att växa snabbare än marknaden och vinna marknadsandelar i olika regioner. Dessutom kommer den ökade möjligheten att höja priserna på nya produkter gradvis att bidra till en förbättrad bruttomarginal under de kommande två åren.

ABGSC bedömer att värderingsrabatten gentemot jämförbara bolag, som ligger på 13-20 procent baserat på P/E-tal och EV/EBIT för de kommande tolv månaderna, är omotiverad med tanke på vinstutsikterna. Sentimentet kring aktien bör återhämta sig i takt med det förbättrade vinstmomentet senare under året (Elekta har ett brutet räkenskapsår). Vi upprepar vår KÖP-rekommendation och riktkurs på 110 SEK.

Ta del av hela studiosamtalet där Sten Gustafsson presenterar aktiecaset för Elekta och ger sin korta syn på medtech-sektorn på Stockholmsbörsen.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 augusti kl 16:31 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.