Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Som kund hos ABG Private Banking får du tillgång till ABGSC:s aktieanalys på över 400 nordiska bolag, kompletterat med återkommande sektorrapporter som följer trender, strukturella skiften och utvecklingen inom respektive bransch, inklusive toppval och potentiella finansieringskandidater inom respektive sektor. Den här analysen av e-handelssektorn efter Q3-rapporterna är ett sådant exempel, och nedan följer en sammanfattning av de viktigaste slutsatserna. Analysunderlaget hittar du här.

Kort om Q3

Q3 bekräftade det momentum ABGSC:s analytiker såg växa fram under våren: nordiska e-handelsbolag går nu in i en fas med snabbare efterfrågan, bättre operationell hävstång och fortsatt stigande marknadsandelar. Av sju bolag i ABGSC:s bevakning slog fem konsensus på EBIT(A), med en medianavvikelse på +8 procent, medan tillväxten låg i linje med förväntan. Det betyder att sektorn nu börjar få ut mer av sina kostnadsbaser, samtidigt som kundaktiviteten ökar i takt med att e-handelsandelarna fortsätter stiga i Norden, EU, Tyskland och Storbritannien.Inför högsäsongen ser förutsättningarna starkare ut än på länge. Prisjakts Black Week-enkät visar att konsumenternas shoppingbudgetar är nästan 50 procent högre än i fjol, medan HUI förutser en kraftigt förbättrad julhandel. Samtidigt är e-handelsbolagens marginaltrend positiv sedan Q4 2024

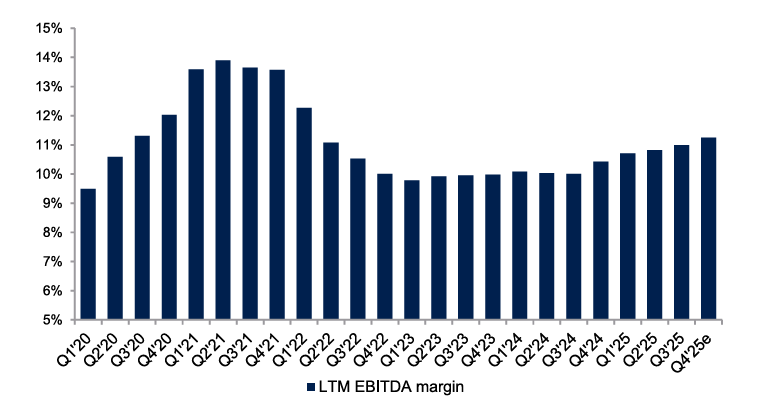

Utsikter för 2026 – marginaltrenden pekar uppåt

Onlinepenetrationen fortsätter öka i alla större regioner – Sverige, EU, Tyskland och UK – och konsensus räknar med ~29 procent median EBIT-CAGR 2025–2027e för sektorn, nästan dubbelt så starkt som för fysisk retail. Marginaltrenden är positiv sedan Q4 2024 och tillväxten väntas fortsätta accelerera in i 2026.

Marginaltrenden pekar mot fortsatt förbättring

Källa: ABGSC analys

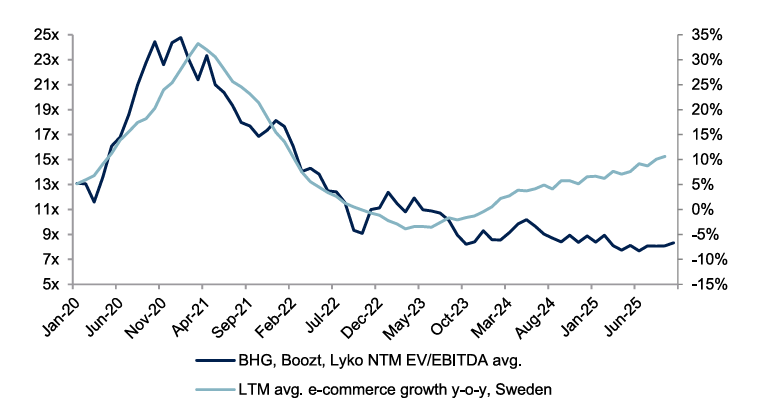

Värdering – rabatten mot fysisk handel består

Värderingsmässigt framstår sektorn fortfarande som attraktiv enligt ABGSC:s analys. Trots högre vinsttillväxt än fysisk handel – FactSet-konsensus pekar på en median-EBIT-CAGR på 29 procent för 2025–2027 – handlas nordiska e-handelsbolag till cirka 10 procent rabatt på 2026 års EV/EBIT relativt traditionell retail. Denna rabatt står i kontrast till sektorns högre strukturella tillväxt och växande marginaler.

Värderingarna speglar inte sektorns tillväxt

Källa: ABGSC analys

Top picks: Boozt och Lyko

Med sektorn på väg in i en fas av snabbare tillväxt, stigande marginaler och värderingar som fortfarande inte speglar den strukturella styrkan, behåller ABGSC:s analytiker sina två tydliga favoriter: Boozt och Lyko.

Boozt visade i Q3 att tillväxten är tillbaka på båda plattformarna, samtidigt som bolaget gick in i kvartalet med normaliserade lagernivåer – en nyckelfaktor för Boozts historiskt starka kampanjkapacitet. Den reviderade helårsguidningen signalerar ett starkare Q4 och en tydligare vändning in i 2025. Marginalerna pekar i rätt riktning, drivet av effektivare logistik och bättre mix.

Lyko fortsätter att leverera stabil organisk tillväxt trots tillfälligt högre kostnader kopplade till lageruppgraderingen. Den operativa störningen bedöms vara bakom bolaget, och med återställda bruttomarginaler samt högre kapacitet för marknadsinvesteringar står Lyko väl positionerat för accelererad lönsamhet. Värderingen kring 13x EV/EBIT ’26e framstår som attraktiv givet tydlig marginalexpansion och stigande skala.

Nedan följer en koncentrerad sammanfattning av ABGSC:s två top picks.

Boozt – BUY, riktkurs 130 SEK

• Handlas kring 10x EV/EBIT 2026p

• Q3 visade återhämtad tillväxt, bättre balansen mellan kampanjtryck och marginaler samt normaliserade lager

• Förbättrad operationell effektivitet inför 2025

• Estimat-uppsida enligt ABGSC: +6 procent på 2026p EBIT, jämfört med Factset-konsensusdata.

Lyko – BUY, riktkurs 170 SEK

• Handlas kring 13x EV/EBIT 2026e

• Starkt strukturellt momentum, återställda bruttomarginaler och förbättrad drift efter lageruppgraderingen

• Möjlighet att åter växla upp marknadsinvesteringarna

• Estimat-uppsida enligt ABGSC: +18 procent på 2026e EBIT, jämfört med Factset-konsensusdata.

Viktig information

Sektorfavoriter är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna artikel är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I artikeln nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Alla investeringsrekommendationer ovan distribuerades till ABG Sundal Colliers kunder första gången 19 november 2025 06:41 . Rekommendation, historik och eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Jonas Elofsson äger aktier i Lyko.