Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Sdiptech – Serieförvärvaren med vändande trend och pressad värdering

- Tydligt förbättrad trend i Q3

- Goda förutsättningar för tvåsiffrig vinsttillväxt

- Värdering på flerårslägsta nivåer och stor rabatt relativt sektorn

- Potentiell omvärdering vid normaliserat kassaflöde och ny M&A-cykel

- ABGSC rekommenderar Köp med riktkurs 250 SEK

Serieförvärvare har blivit något av en nordisk specialitet. På ytan ser modellen enkel ut: köp nischade onoterade bolag till attraktiva multiplar, placera dem i en börsnoterad struktur och skapa värde genom bättre kapitalallokering. Men de mest framgångsrika förvärvarna kännetecknas av disciplin i urvalet, förmågan att styra kapital dit avkastningen är bäst och en lång historik av att höja vinsten per aktie genom både organisk tillväxt och kontinuerliga förvärv. Historiskt har de dessutom ofta överraskat positivt, eftersom analytikernas prognoser sällan fångar den kontinuerliga förvärvsmotorn.

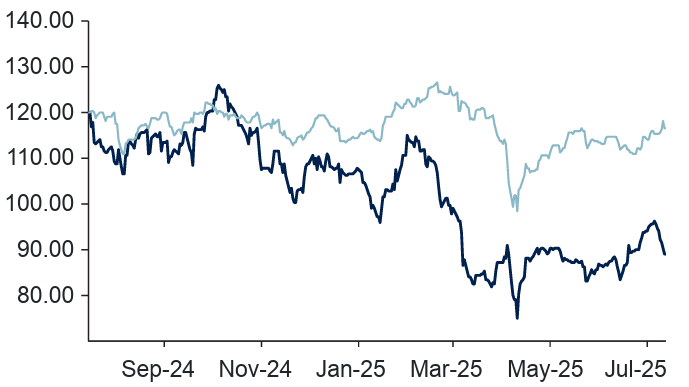

I den här gruppen är Sdiptech något av en doldis. Bolaget äger runt 40 dotterbolag inom infrastruktur – från vattenmätning och energieffektivisering till nödkommunikation, hamnautomation och säkerhetslösningar. Det är verksamheter med strukturell efterfrågan, ofta kopplade till samhällskritiska funktioner, vilket borde ge en mer motståndskraftig vinstprofil än mer konjunkturkänsliga sektorer. Trots detta är Sdiptechs aktie ned omkring 25 procent i år. Kursen toppade 2021 innan ränteuppgången 2022 slog hårt mot sektorn, och den svaga byggkonjunkturen har pressat sentimentet ytterligare. Aktien handlas nu kring flerårslägsta nivåer – samtidigt som rabatten mot andra serieförvärvare är ovanligt stor.

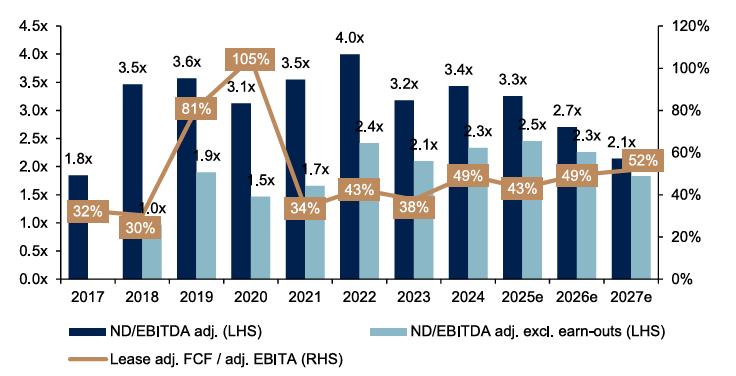

Det senaste kvartalet visade dock tydliga förbättringar. Q3 bjöd på starkare organisk tillväxt, bättre kassaflöde och en sekventiell uppgång i avkastningen på sysselsatt kapital (ROCE). Kassakonverteringen steg kraftigt till 82 procent i kvartalet, vilket lyfte den rullande tolvmånadersnivån till 56 procent – en viktig signal eftersom kassaflödet avgör hur mycket förvärv bolaget klarar utan att öka skuldsättningen för mycket. Företagsledningen lyfte även fram att Q4 vanligtvis är ett starkt kassaflödeskvartal, vilket är positivt. Om kassakonverteringen stabiliseras över 50 procent finns goda möjligheter att leverera 10–12 procent årlig EBITA-tillväxt de kommande två åren enligt ABGSC:s analytiker.

Skuldsättning och kassakonvertering

Källa: ABGSC analys och bolaget

Skuldsättningen på 2,7 gånger EBITDA på nästa års prognos ger fortsatt utrymme för förvärv motsvarande mer än 5 procent EBITA-tillskott 2026 utan att gå över bolagets egen gräns på 3 gånger. Det ligger dessutom i linje med historiken – även om det senaste året präglats av lägre M&A-aktivitet.

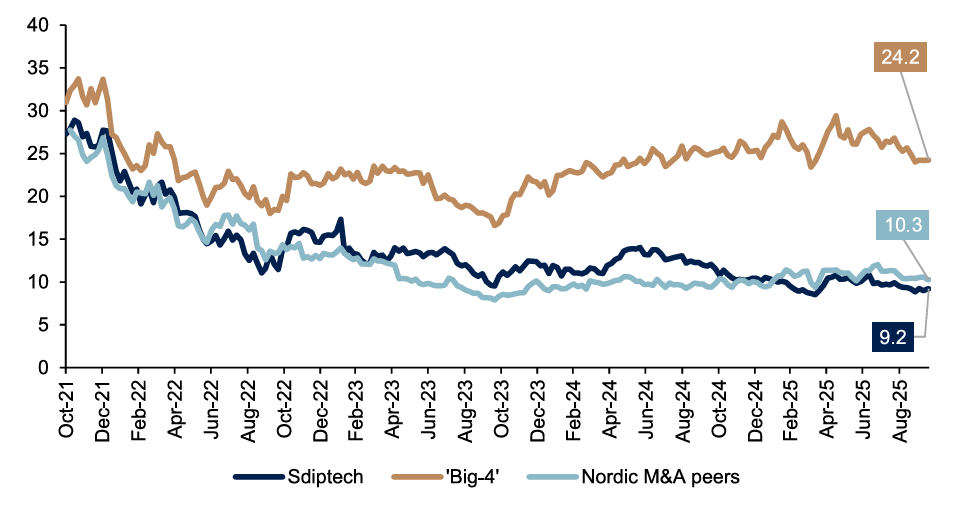

Sdiptech handlas till runt 9–10 gånger nästa års EBITA, vilket är attraktivt. Det kan jämföras med ett snitt på 24 gånger för de fyra stora serieförvärvarna och ungefär 10 gånger för bredare nordiska M&A-peers. Rabatten mot sektorn fångar enligt ABGSC:s analys ett väl pessimistiskt scenario – särskilt när bolaget nu visar förbättrat momentum i både lönsamhet och kassaflöde. Med stabila marginaler, förväntad återstart av förvärv under 2026 och potential till ett lyft i ROCE mot 14–15 procent, framstår en värdering runt 12 gånger EBITA som mer rimlig. Det motsvarar en möjlig uppsida på drygt 40 procent från dagens aktiekurs.

Värdering på flerårslägsta (F12m EV/EBITA vs. peers)

Källa: ABG Sundal Collier, FactSet, *’Big-4′: ADDT/INDT/LAGR/LIFCO, **Nordic M&A peers: FG/INSTAL/NORVA/RATOS/STOR/VESTUM/VOLO

Med en portfölj av bolag i tydliga infrastruktursnischer och en värdering långt under sektorkollegerna är Sdiptech ett case där marknadens syn blivit väl negativ. För investerare som tror på en normalisering i kassaflöde, fortsatt ROCE-förbättring och en återupptagen förvärvstakt kan det här vara ett av de mer intressanta serieförvärvarcasen inför 2026. ABGSC rekommenderar Köp med riktkurs 250 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 24 oktober kl 15:26 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Sdiptech, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 5273 | 5254 | 5529 | 5805 | ||||

| Rörelseresultat (just) | 856 | 342 | 903 | 976 | ||||

| Rörelsemarginal (just), % | 16.2 | 6.5 | 16.3 | 16.8 | ||||

| Vinst per aktie (just), SEK | 10.85 | -54.05 | 14.91 | 17.04 | ||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.00 | 0.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 9.4 | -0.4 | 5.2 | 5.0 | ||||

| Vinst per aktie, % | -16.1 | -598.0 | -127.6 | 14.3 | ||||

| Nyckeltal (aktiekurs 201 SEK) | ||||||||

| P/E-tal (x), just | 18.5 | nm | 13.5 | 11.8 | ||||

| EV/EBIT (x), just | 14.0 | 34.4 | 12.5 | 11.0 | ||||

| FCF yield (%), just. leasing | -4.6 | -2.6 | 1.6 | 5.7 | ||||

| ROCE (%), just | 11.8 | 11.5 | 12.8 | 13.7 | ||||

| Nettoskuld/ebitda (x), just. leasing | 3.3 | 3.1 | 2.5 | 1.9 | ||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Nästa rapport | Q4 | 10 feb. | 2026 |