Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Camurus – Bevisad teknik med ny tillväxtmotor i pipeline

-

- Smart läkemedelsutveckling i toppklass

- Stark tillväxtresa som fortsätter

- Hög bruttomarginal ger stark operationell hävstång

- I princip opåverkad av tulloro i USA

- Vi rekommenderar Köp med riktkursen 750 SEK

Camurus har genomgått en imponerande resa – från forskningsbolag till framgångsrik läkemedelsleverantör. Det operativa momentumet är starkt, och aktiemarknaden har inte varit sen att reagera: aktien har rusat 215 procent på tre år.

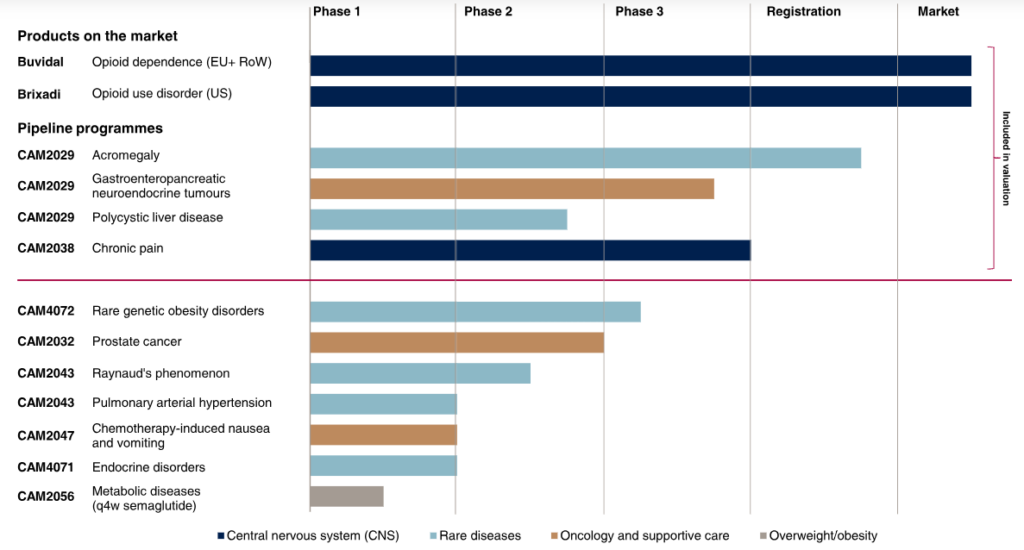

Genom att kombinera välbeprövade substanser med sin egenutvecklade depåteknik – där läkemedel frisätts långsamt under huden – har bolaget lyckats ta fram nya, långverkande läkemedel som både är effektiva, säkra och har låg regulatorisk risk. Det är en affärsmodell som redan visat sin styrka, inte minst genom Buvidal/Brixadi, som snabbt blivit ett av de ledande läkemedlen mot opioidberoende i flera marknader.

I Norden har Buvidal tagit över 30 procent av den totala opioidbehandlingen, och i Australien har bolaget tagit närmare 80 procent av segmentet för långverkande buprenorfin. I USA lanserades Brixadi så sent som i slutet av 2023, men har redan nått en marknadsandel på 20 procent. Den snabba framgången har fått konkurrenten Indivior att utfärda två vinstvarningar bara under 2024.

Sammantaget visar Camurus att bolagets teknologi inte bara fungerar – den har potential att bli ny standard.

Blockbuster i sikte

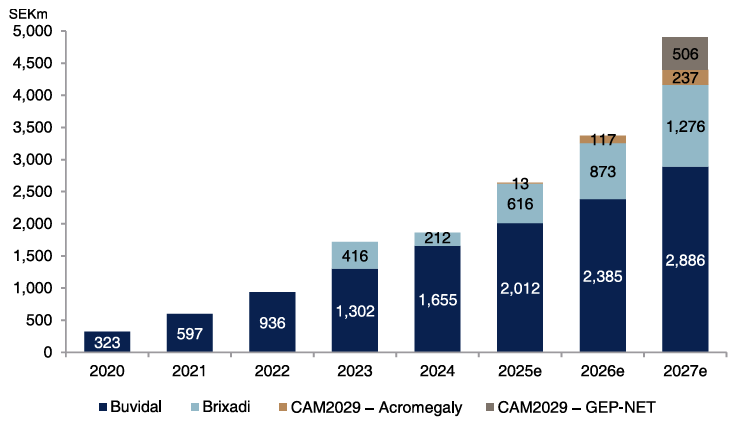

Nästa tillväxtben är cancerområdet. Camurus utvecklar CAM2029, ett läkemedel mot bland annat GEP-NET – en typ av neuroendokrin tumör där konkurrenterna Novartis och Ipsen redan har varsin miljarddollarprodukt. ABGSC:s bedömning är att CAM2029 har 50 procents chans att bevisa överlägsenhet i fas 3-studien, som väntas presentera top-line-resultat inom ett år. Lyckas Camurus visa bättre effekt tack vare jämnare läkemedelsexponering, kan CAM2029 bli en blockbuster, det vill säga ett läkemedel som når mycket hög försäljning, typiskt över 1 miljard dollar per år globalt.

Men även i ett mer konservativt scenario – där CAM2029 visar likvärdig effekt men bättre användarvänlighet – är projektet kommersiellt gångbart och ger ett starkt skydd i aktien.

Källa: ABG Sundal Collier, bolaget

Lönsam tillväxtmaskin

Camurus växer inte bara snabbt – det gör det med en imponerande lönsamhet. Bolaget har visat en CAGR på 53 procent sedan 2020, och ABGSC bedömer att försäljningen kommer öka med i snitt 34 procent per år fram till 2030. Rörelsemarginalen väntas nå 50 procent till 2027, och bruttomarginalen ligger redan på 92 procent. Balansräkningen är dessutom stark, med nettokassa på 2,75 miljarder kronor.

Källa: ABG Sundal Collier, bolaget

Tulloro under kontroll

Konkurrensen är en riskfaktor i alla läkemedelssegment, men Camurus har i dag en stark marknadsposition – inte minst inom opioidbehandling där bolaget etablerat sig som ledande i flera regioner. Vad gäller den pågående tulloron i USA, är Camurus i princip opåverkat. Den amerikanska partnern Braeburn står för både tillverkning och försäljning av Brixadi i USA, vilket innebär att inga tullar träffar Camurus direkt. För CAM2029 sker tillverkning initialt inom EU, med plan att successivt flytta den amerikanska delen till USA. Men försäljningen i USA väntas ändå bli marginell före 2027, och i ett värsta fall där tullar förlängs bortom 2028 skulle effekten vara liten – inte minst eftersom CAM2029 väntas ha en bruttomarginal på 90 procent.

Värdering som lockar

Trots kursuppgång på 430 procent de senaste fem åren har aktien tappat 30 procent sedan toppnivån i augusti 2024. Det innebär ett attraktivt köpläge. Dagens värdering med ett P/E-tal kring 15x på prognosen för 2027 speglar inte potentialen i CAM2029 – som i ett framgångsscenario är värd mer än hela nuvarande börsvärdet. Bascaset med befintliga produkter, godkännandet av CAM2029 mot akromegali och bolagets nettokassa motiverar redan dagens kursnivå. ABGSC rekommenderar Köp med en riktkurs på 750 SEK. Det långsiktiga värdet bedöms till 932 SEK per aktie – med möjlighet till ännu högre uppsida om CAM2029 blir en fullträff.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 10 april kl 05:44 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Camurus, mdr SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 1.9 | 2.6 | 3.4 | |||||

| Rörelseresultat (just) | 0.5 | 0.9 | 1.4 | |||||

| Rörelsemarginal (just), % | 25.0 | 32.3 | 42.7 | |||||

| Vinst per aktie (just), SEK | 7.2 | 12.3 | 20.1 | |||||

| Utdelning per aktie, SEK | 0.00 | 0.00 | 0.00 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 8.9 | 40.4 | 27.0 | |||||

| Vinst per aktie, % | -4.5 | 86.8 | 49.8 | |||||

| Nyckeltal (aktiekurs 507 SEK) | ||||||||

| P/E-tal (x), just | 70.6 | 41.3 | 25.3 | |||||

| EV/EBIT (x), just | 58.5 | 31.4 | 17.9 | |||||

| ROE (%), just | 17.9 | 19.9 | 25.6 | |||||

| Nettoskuld/ebitda (x), just leasing | -6.1 | -4.0 | -3.4 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa rapport | Q1 | 15 maj | 2025 |