Under första kvartalet 2025 lanserar ABG Sundal Collier en ny private banking-tjänst i Sverige. Investmentbanken siktar på att etablera sig som marknadsledande genom en idédriven och obunden ansats. Kombinationen av topprankad aktieanalys, exklusiva affärsmöjligheter och en modern handelsplattform ska sätta en ny standard på marknaden. Jonas Ingerdal Predikaka, Head of Private Banking på ABG Sundal Collier, förklarar varför vi kommer att lyckas.

– Vår ambition är tydlig: Vi vill bli Sveriges bästa aktör inom private banking. Genom att kombinera aktieanalys, affärsmöjligheter från investmentbanken och en modern plattform erbjuder vi en helhet som vi är övertygade om kommer att vara till stor nytta för våra kunder, säger Jonas Ingerdal Predikaka.

Obunden rådgivning från en unik position

En central del i strategin är att erbjuda helt opartisk rådgivning. Eftersom vi inte har egna fonder kan rådgivarna skapa skräddarsydda portföljer och ge obundna råd som är anpassade efter kundens behov.

– Många investerare uttrycker frustration över att få rekommendationer som gynnar bankens egna produkter, vilka inte alltid är bäst lämpade för deras behov. Hos oss kan vi alltid prioritera kundens intressen och erbjuda obunden rådgivning, vilket ger oss en unik position på marknaden.

Idédriven tjänst för nya investeringsmöjligheter

Vår private banking-tjänst beskrivs som idédriven, med fokus på att ta fram nya investeringsidéer och affärsmöjligheter för kunderna.

– Den idédrivna ansatsen genomsyrar allt vi gör, från den digitala plattformen till interaktionen med kunder genom rådgivare och på evenemang.

Exklusiva affärsmöjligheter och modern plattform

En annan faktor som ger ABG Private Banking ett försprång är möjligheten att erbjuda exklusiva affärsmöjligheter, som börsintroduktioner och onoterade transaktioner.

– Genom vår starka koppling till investmentbanken får våra kunder tillgång till unika affärsmöjligheter som inte är tillgängliga för alla. Detta, tillsammans med vår nybyggda handelsplattform, gör oss till en stark aktör på marknaden.

En tydlig väg framåt

Vårt mål är glasklart: att bli Sveriges ledande aktör inom private banking. Varje dag strävar vi efter att leverera högsta kvalitet i allt vi gör. Från personlig rådgivning och starka kundrelationer till förstklassig förvaltning skapar vi en tjänst som inte bara möter marknadens förväntningar – utan också sätter en ny standard för vad private banking kan och bör vara.

Hur blir man kund?

De som är intresserade av tjänsten kan anmäla sig till ABG Private Bankings väntelista, som redan har väckt stort intresse. De som anmäler sig får kontinuerlig information om tjänsten och inbjudningar till exklusiva evenemang och personliga presentationer innan den officiella lanseringen.

– Väntelistan har redan väckt stort intresse, och vi ser fram emot att berätta mer när vi lanserar vår tjänst, säger Jonas Ingerdal Predikaka.

Börserna står inför ett spännande år präglat av lägre inflation, expansiv finanspolitik och förändrade makroekonomiska trender. Enligt Hans Peterson, senior strategist på ABG Private Banking, ser vi början på en bredare tillväxtcykel där såväl tech som cykliska sektorer kan få nytt liv. Samtidigt varnar han för att en alltför stimulerande politik kan driva upp inflationen och skapa risker längre fram.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Under 2024 såg vi stora makroekonomiska förändringar som har format förutsättningarna för 2025. Centralbankerna spelade en central roll, med den amerikanska centralbankens (Fed) försiktiga hållning mot inflation som grund för långsammare men stabil tillväxt. Räntesänkningar, tillsammans med en nedåtgående inflation, möjliggjorde återkomsten av tillväxtbolagen, särskilt de amerikanska Magnificent 7-bolagen. Den positiva utvecklingen spred sig också till Europa och Sverige.

Trumps initiala fokus Ett av Trumps mål är att öka tillväxten i ekonomin. För att uppnå detta ligger fokus på finanspolitiken, tillgången till råvaror och förenkling av administrativa regler och lagar. Om tillväxtmålet uppnås kommer underskotten i statsbudgeten sannolikt att minska, tack vare högre skatteintäkter. Med en stabil tillväxt på tre procent ökar chansen betydligt att budgetunderskotten reduceras kraftigt.

Dock passar tullarna inte in i den här strategin – de ses snarare som ett förhandlingsverktyg för framtida bruk. Ett viktigt kort i leken är att nästa kongressval hålls 2026, vilket innebär en risk för att han förlorar majoriteten i kongressen. Därför är taktiken troligen att satsa fullt ut på ekonomin nu, för att sanera finanserna, och sedan prioritera frågor där presidenten har större handlingsutrymme utan kongressens stöd.

Stark dollar kan mildra tullarnas effekter Tullarna lyfts ofta fram som ett potentiellt tillväxthinder, och den internationella valutafonden (IMF) har gjort beräkningar som pekar på betydande ekonomiska risker. I praktiken kan tullarna bli problematiska, särskilt eftersom många stora amerikanska företag är beroende av globala försörjningskedjor för råvaror och halvfabrikat. Införande av tullar skulle omedelbart påverka företagens resultat – antingen via högre kostnader eller genom att priserna övervältras på kunderna. Samtidigt kan den starka dollarn fungera som en motvikt och mildra effekterna.

Europa under förändring Även om Europa står inför sina egna utmaningar, finns det positiva utsikter. Italiens premiärminister Giorgia Meloni fortsätter att signalera stabilitet i regionen. Men de större ekonomierna som Tyskland och Frankrike brottas med behovet av finanspolitiska reformer. Den europeiska centralbanken, som förväntas sänka räntorna ytterligare för att stödja ekonomisk tillväxt, kommer att spela en viktig roll för att stimulera ekonomin, även om det innebär att den europeiska centralbanken kommer att divergera från USA:s penningpolitik. Detta skapar en risk för en starkare amerikansk dollar, vilket i sin tur påverkar handelsrelationerna globalt.

Kina och global maktbalans Kina, som till stor del har fokuserat på inhemsk stabilitet, kommer att fortsätta denna linje snarare än att expandera geopolitiskt. Deras stöd till Ryssland och Iran är återhållsamt, vilket indikerar en mer försiktig hållning på den globala arenan. Trots detta förväntas Kina växa med fem procent under 2025, enligt senaste prognosen från Världsbanken. Den kinesiska ekonomin väntas ge ett positivt avtryck globalt, samtidigt som landet balanserar sitt inflytande i Mellanöstern för att säkerställa en stabil råvaruförsörjning.

Inflation, räntor och centralbankernas vägval Medan inflationen verkar vara under kontroll, kommer centralbankernas beslut om räntor att vara avgörande för marknaderna. Fed kan behöva fortsätta att sänka räntorna om arbetsmarknaden utvecklas svagare än väntat, medan ECB sannolikt kommer att sänka sina styrräntor till en procent. Divergerande penningpolitik mellan USA och Europa skapar både risker och möjligheter, där marknader som reagerar på dessa förändringar kan ge olika resultat beroende på den geografiska exponeringen.

Obligationer: Cykliska möjligheter och risker att bevaka under 2025 Obligationsmarknaden under 2025 kommer att präglas av cykliska förändringar, där centralbankernas penningpolitik och ekonomiska stimulanspaket spelar en central roll. Under 2024 såg vi att räntesänkningar i USA och Europa började ge effekt, vilket skapar en potentiell möjlighet för långfristiga investerare i stats- och företagsobligationer. Men vi ser även risker som måste beaktas, särskilt om återhämtningen blir långsammare än väntat.

Med ovissheten kring Fed och styrräntans framtida nivå kan obligationsmarknaden drabbas av volatilitet. Det finns även potential för långfristiga obligationer som gynnas när räntorna eventuellt sänks ytterligare. Samtidigt innebär den divergerande penningpolitiken mellan USA och Europa en risk för obligationsmarknader i olika regioner, eftersom de påverkar inflationen och därmed obligationsräntorna.

För investerare innebär detta både möjligheter att dra nytta av eventuella räntesänkningar i Europa och USA, men också risker om marknaden inte reagerar som förväntat.

Makroekonomiska utsikter för 2025 Finanspolitiken kommer att vara expansiv, med USA:s skattesänkningar och Kina som ökar sina investeringar i både infrastruktur och försvar. IMF:s prognoser för 2025 pekar på blygsam tillväxt i USA och Europa, men en starkare tillväxtprognos för Kina på 4–5 procent. Detta ger förutsättningar för en konsumtions- och investeringsledd tillväxtfas, där en starkare global tillväxt inte är osannolik.

Marknadernas respons: En breddad tillväxt Under 2024 dominerades marknaderna av de stora tillväxtbolagen som exempelvis Magnificent 7 och den danska läkemedelsjätten Novo Nordisk. Men 2025 väntas fler sektorer ta plats när konjunkturen blir mer cyklisk. Industri, försvar och konjunkturkänsliga konsumentbolag förväntas gynnas av stimulanspaketen och de ekonomiska återhämtningarna.

Konsument och industri Konsumentföretag med stark distribution och e-handelsfokus fortsätter att ha stor potential. Inom industrisektorn kommer både försvarsutgifter och infrastrukturinvesteringar att ge positiv påverkan, särskilt i kombination med Kina och Europa. Även bilindustrin, som haft en svagare period, kan se en vändning med lägre räntor och större kreditutrymme.

Banker och läkemedel Bankerna förväntas stå starka och dra nytta av ökade kreditvolymer, samtidigt som stora läkemedelsbolag, om de värderas rätt, kan bli attraktiva för investerare med långsiktigt fokus, tack vare sina stabila utdelningar.

Småbolag och tech Småbolagsindex erbjuder intressanta investeringsmöjligheter, särskilt för underleverantörer inom industrin och fastighetssektorn. Techsektorn, särskilt med nya innovationer inom AI och hållbar teknologi, kommer att fortsätta vara en långsiktig drivkraft för tillväxt.

Geografiska möjligheter USA kommer fortsatt att vara ett stabilt val, men en mer cyklisk konjunktur kan omdirigera kapital mot Europa och Kina. Relativ avkastning blir centralt när cykliska industrier i Europa kan visa starka resultat.

Sju investeringsteman för 2025

1 Tillväxt/cyklisk rotation: Finanspolitik i Kina kan trigga rotation till cykliska sektorer.

2 Banksektorn: Bankerna förväntas fortsätta utvecklas väl, med ökad utlåning.

3 Emerging markets: Tillväxtmarknaderna förväntas vända efter en lång väntan.

4 Råvaruaktier: Aktier kopplade till energiomställningen, som koppar, är ett strukturellt case.

5 Tech startups: Ökat intresse för techbolag, särskilt de som börsnoteras som Klarna.

6 Europas small caps: Finanspolitisk stimulans i Tyskland kan lyfta Europas småbolag.

7 Infrastruktur och försvar: Mindre bolag inom infrastruktur och försvar väntas gynnas av globala investeringar.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGprivatebanking.se

december 27, 2024

< 1 min läsning

Är du vårt investeringsteams nästa analytiker?

Har du en passion för finansmarknader och en bred erfarenhet inom analys och förvaltning? Vill du arbeta i en dynamisk miljö där du får möjlighet att påverka investeringsstrategier och samarbeta med vår Investeringschef? Då kan detta vara rollen för dig!

𝐎𝐦 𝐫𝐨𝐥𝐥𝐞𝐧 Som analytiker hos oss blir du en central del av vårt team och kommer att arbeta brett med analysuppgifter som sträcker sig från makroekonomiska bedömningar till värdering och analys av olika tillgångsslag – både likvida och illikvida. Du förväntas bidra med kvalificerade insikter och skapa välgrundade beslutsunderlag för investeringsidéer.

◾ Utveckla och presentera investeringsidéer inom olika tillgångsklasser. ◾ Utföra djupgående analyser av makroekonomiska trender, aktiemarknader (regioner/sektorer), samt räntor och valutamarknader ◾ Delta i framtagningen av investeringsstrategier i nära samarbete med CIO

Det lackar mot jul och det är dags att sammanfatta ett händelserikt år för oss på ABG Private Banking!

Under 2024 har vårt team arbetat intensivt med att förverkliga en av de största satsningarna i ABG Sundal Colliers 40-åriga historia som nordisk investmentbank: en toppmodern private banking-tjänst, byggd från grunden med ett helt nytt IT-system.

Nu är vi inne i en av de mest spännande och intensiva faserna – lanseringen är planerad till första kvartalet 2025. Snart är stunden här när vi får hälsa våra första kunder välkomna!

Jag är övertygad om att våra kunder kommer att uppskatta styrkan i att ha en investmentbank i ryggen. Vår rådgivning bygger på ett idédrivet angreppssätt, som vi kompletterar med analys, investeringsförslag och ett unikt affärsflöde. Och ja, jag vet att jag ofta poängterar detta, men det tål att upprepas: vi har inget eget fondbolag. Det innebär att vi kan erbjuda helt obunden rådgivning – med kundens bästa i fokus!

2025 markerar starten för vår resa mot att bli Sveriges bästa private banking. Men innan vi tar det steget, vill jag passa på att önska er alla en riktigt god jul och ett gott nytt år.

Artiklar

ABGprivatebanking.se

december 16, 2024

2 min läsning

Tillväxtvinnare och defensiva kort inför 2025

Globala aktier har stigit kraftigt under året, ledda av USA, medan Europa släpar efter. ABG Private Bankings investeringschef Jonas Andersson ser möjligheter i undervärderade amerikanska småbolag och lyfter fram den svenska banksektorn som en defensiv vinnare inför 2025.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Trots osäkerheten kring den ekonomiska utvecklingen och Donald Trumps potentiella påverkan på USA och världsekonomin har börserna stigit kraftigt. Globala aktier är upp knappt 24 procent sedan årsskiftet, drivet av en stark utveckling för amerikanska aktier där S&P 500 har klättrat nästan 28 procent. Stockholmsbörsen har däremot haft en mer blygsam uppgång på cirka 8 procent under samma period.

Marknadens optimism inför 2025 delas av ABG Private Bankings investeringschef Jonas Andersson. Under ett studiosamtal på ABG Private Banking (se under artikel) lyfter han fram flera positiva drivkrafter, framför allt i USA.

– Marknadens fokus har skiftat från inflationsbekämpning till tillväxt. USA fortsätter att driva den globala ekonomin med sin starka inhemska konsumtion, som står för två tredjedelar av landets BNP. Den amerikanska konsumenten har byggt upp en bättre balansräkning sedan finanskrisen. Dessutom ser vi en fortsatt hög produktivitetsförbättring, vilket möjliggör högre tillväxt samtidigt som inflationen hålls i schack, säger Jonas Andersson.

Han lyfter även fram effekterna av Donald Trump, som om en dryg månad tar över posten som USA:s president:

– Trump innebär framför allt tre saker: avregleringar, vilket gynnar företag och den inhemska ekonomin; skattesänkningar, som slår direkt på bolagens vinster; och slutligen tullhotet, som är det stora frågetecknet kring hur han kommer att hantera handelsrelationerna, säger Jonas Andersson.

Det är viktigt att notera att Donald Trump mäter sin egen framgång i hur den amerikanska börsen utvecklas. Med bara några veckor kvar talar mycket för att han kan inleda sitt eventuella presidentskap med marknaden nära all time high. Det amerikanska storbolagsindexet S&P 500 värderas efter årets kraftiga uppgång till historiskt höga P/E 25 på tolv månaders prognoser, drivet av de stora tech-jättarna.

Men det finns andra delar av marknaden som ser mer attraktiva ut. Jonas Andersson lyfter fram amerikanska småbolag som en potentiell vinnare på Trumps politik.

– Small cap-sektorn i USA är fortfarande undervärderad jämfört med stora bolag. Rabatten ligger ungefär 30 procent lägre än historiskt. Om vinsttillväxten tar fart, vilket vi förväntar oss, ser vi en betydande uppsida. Småbolagen gynnas dessutom mer av räntesänkningar eftersom de ofta har högre finansieringskostnader, säger Jonas Andersson.

På andra sidan Atlanten ser Europa betydligt svagare ut, med en fortsatt dyster utveckling inom tillverkningsindustrin. Eurozonens två största ekonomier – Tyskland och Frankrike – hackar och tyngs av politisk osäkerhet, vilket hämmar konjunkturvändningen.

– Europa brottas med strukturella problem och har en svår resa framför sig. Vi bedömer att ECB fortsätter att sänka styrräntan, men den neutrala räntan kommer att vara betydligt lägre i Europa än i USA, säger Jonas Andersson.

För Sverige finns det dock ljuspunkter. Efter några tuffa år börjar konsumenten vakna till liv igen och får ytterligare stöd av både finans- och penningpolitik under 2025. Med förväntade räntesänkningar och Stockholmsbörsens nuvarande värdering på P/E 17 för 2025 ser Jonas Andersson positivt på Stockholmsbörsen.

Ur ett totalavkastningsperspektiv lyfter han särskilt fram den defensiva banksektorn, som samtidigt skapar utrymme för investeringar i mer tillväxtorienterade sektorer i andra delar av portföljen.

– När vi närmar oss en normaliserad räntenivå kommer även värderingen av banksektorn att normaliseras. Under tiden får vi stöd av utdelningar och återköp på 10 procent per år. Kombinerat bör det ge över 20 procents avkastning på två års sikt. Svenska banker är en bra byggsten i vår allokering, som med sin lägre risk möjliggör ökad risk i andra delar av portföljen, säger Jonas Andersson.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGprivatebanking.se

december 9, 2024

2 min läsning

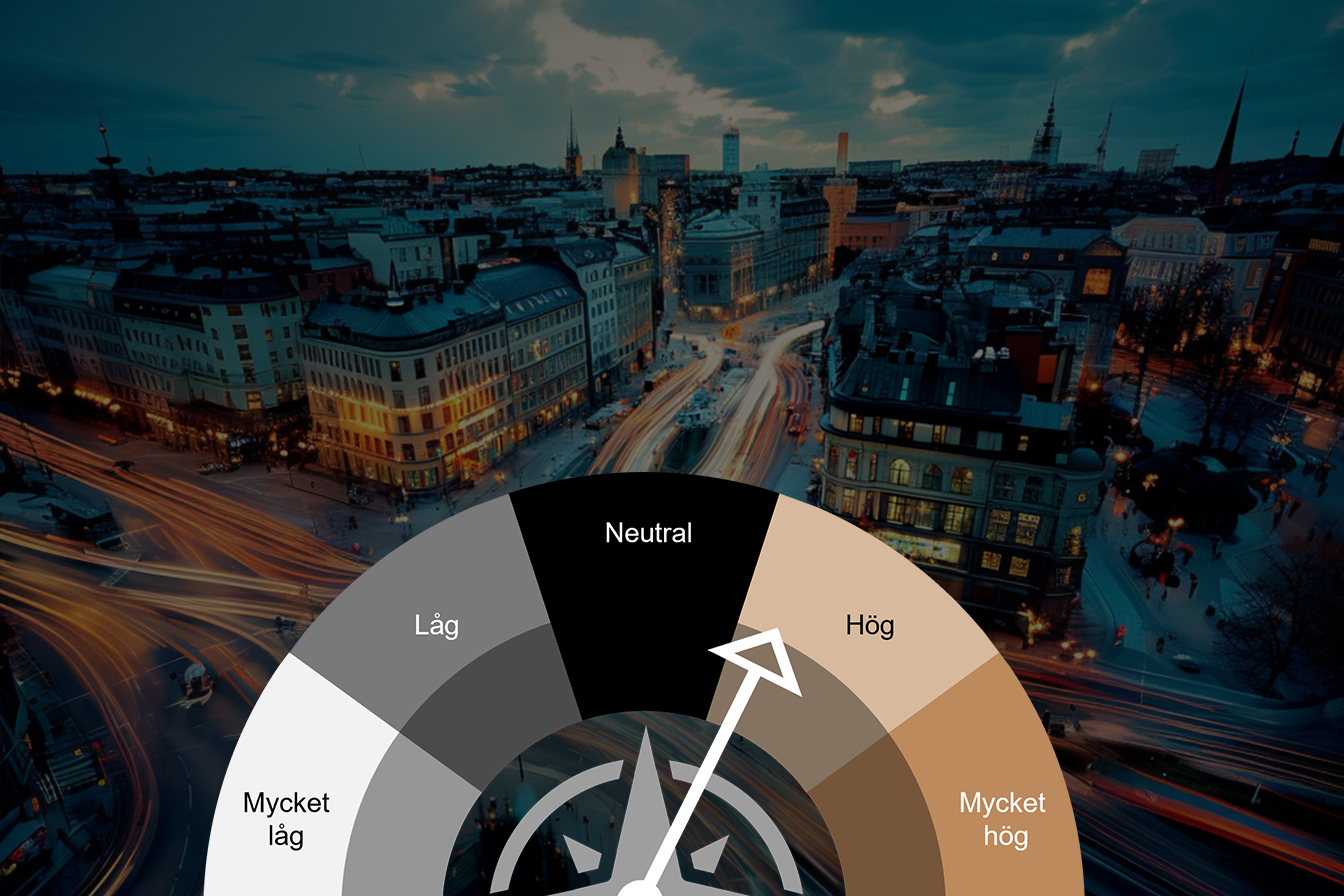

Riskaptit & Navigation: Rekordnivåer med fortsatt potential

Den globala räntesänkningscykeln har gett börserna ny energi, och vi ser ett gynnsamt klimat för riskfyllda tillgångar framöver. Samtidigt brottas Europa med utmaningar, medan den amerikanska ekonomin visar fortsatt styrka. Skillnader i värderingar mellan marknader ökar, vilket kräver selektivitet i allokeringen.

Denna text är ett utdrag från vår rapport The Navigator för vintern 2024/2025.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vi ser nu att den globala räntesänkningscykeln har fått brett genomslag, vilket minskar värderingsutmaningarna och ger börserna ytterligare bränsle. Den omdiskuterade frågan om hur den amerikanska ekonomin ska landa verkar, som vi ser det, luta alltmer åt ett så kallat mjukt scenario. Arbetslösheten ligger stabilt strax över 4 procent, de amerikanska konsumenternas skuldsättning är fortsatt låg, och löneökningstakten har normaliserats. Vi tror att detta gör att Fed känner sig trygga med fortsatta räntesänkningar även om räntebanan har höjts.

Den amerikanska ekonomin visar fortsatt styrka, medan vi sett att Kina bromsar in och Europa brottas med både konjunkturella och strukturella utmaningar. Höjda tullavgifter förvärrar situationen för Europa och försvårar konkurrensen med USA. Samtidigt har den amerikanska konsumenten sedan finanskrisen kraftigt minskat sin lånebörda, vilket vi bedömer höjer den neutrala räntan i USA jämfört med Europa. Detta stärker utsikterna för en fortsatt stark amerikansk dollar.

Trots att den amerikanska aktiemarknaden handlas på rekordnivåer – ett naturligt tillstånd för en växande marknad – ser vi positivt på den framtida utvecklingen. Räntesänkningar tenderar att gynna allmänt risktagande så länge en recession undviks. Samtidigt anser vi att det är sannolikt med rekyler, varav några av det kraftigare slaget, likt den vi såg i augusti. Vid sådana tillfällen anser vi att det kan vara läge att öka risken i allokeringen mellan tillgångsslag, så länge ekonomin fortsätter att svara positivt på räntesänkningarna.

Sammantaget ser vi ett gynnsamt klimat med fortsatt stöd från både penning- och finanspolitiken. Marknadens fokus förskjuts gradvis från inflationsbekämpning till konjunktur och tillväxt. Skillnaderna i värderingar mellan olika marknadssegment är betydande och vi förväntar att detta får ökad betydelse när makrobilden normaliseras. Vår riskaptit är hög, men vi befinner oss i den lägre delen av spannet inom kategorin ”Hög”.

Drivkrafter

Globala konjunkturen stärks 2025

Lägre inflation ger lägre räntor som i sin tur motiverar dagens värdering

Svenska aktier har bra stöd av en svag krona

Risker

Värderingen på sikt – ingredienser för en aktiebubbla

Geopolitik – exempelvis utbrett handelskrig mellan USA, Europa och Kina

Amerikanskt budgetunderskott

Skriv upp dig på vår väntelista och provläs The Navigator

Väntelista till ABG Private Bankings lansering.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGprivatebanking.se

december 2, 2024

2 min läsning

Marknadsutblick: Starka utsikter i USA, utmaningar för Europa och Asien

I en tid av ekonomiska kontraster analyserar Jonas Andersson, investeringschef på ABG Private Banking, de krafter som formar marknaderna. USA visar styrka och optimism, medan Europa och Asien tampas med utmaningar. I rapporten The Navigator delar han sina insikter och hur ABG Private Banking navigerar framtiden.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Marknaderna befinner sig i en delad värld. I USA ser vi en stark ekonomisk tillväxt och positiv utveckling, medan Europa och Asien tampas med svagare tillväxt och gradvisa stödåtgärder. Vi anser att detta väcker frågor kring politiska prioriteringar, åtaganden och de geopolitiska riskerna som påverkar marknadens riskaptit. Även om geopolitiken ibland dämpar riskviljan, förblir vårt fokus på tillväxt, finanspolitik och penningpolitik, så länge råvarupriserna inte rör sig markant.

Som vi ser det kretsar globala marknader nu kring två huvudfrågor: Omställningen av förväntningarna efter att Donald Trump har fått fullt mandat som president och i kongressen samt den gradvisa anpassningen till högre räntenivåer i USA än tidigare väntat. Även om osäkerheten kvarstår om var den neutrala räntan landar, anser vi att tecken pekar på att tillväxtprognoserna för 2025 kan komma att revideras uppåt. Detta kan också leda till något högre inflationsprognoser.

Vi ser en värld där tillväxten kan överraska positivt. Penningpolitiken är fortsatt expansiv i de flesta regioner, kreditmarknaderna fungerar bättre och utlåningen ökar. Vi tror att osäkerheten om den ekonomiska utvecklingen kommer att minska gradvis, men anser att det är för tidigt att fullt ut skifta fokus mot cykliska tillgångar, då likviditet och framtidstro ännu behöver stärkas.

För oss framstår aktier ändå som ett fortsatt attraktivt tillgångsslag. Obligationsmarknaden verkar redan ha diskonterat en stor del av potentialen för räntesänkningar, och företagsobligationsspreadar är låga. Med USA:s stimulerande politik och goda tillväxtutsikter förväntar vi oss en fortsatt stark dollar.

Historiskt sett tenderar ekonomin att utvecklas positivt under åren efter ett val, och vi ser skäl att vara optimistiska inför 2025. Från Washington till Peking stimuleras ekonomin i varierande grad, men vi tycker att riktningen är tydlig. Vi har sett viktiga makroindikatorer, som inköpschefsindex, bottna i många regioner, och vi uppfattar att marknaden börjar se glaset som halvfullt snarare än halvtomt. Kreditmarknaderna förefaller fungera bättre, och vi tror att det långsiktigt skapas potential genom produktivitetsförbättringar och investeringar i AI.

Vår allokeringsstrategi är att vara investerad med fokus på kvalitet. Vi anser att det är för tidigt att ta större risker i cykliska sektorer, då vi förväntar att dessa blir mer attraktiva senare i konjunkturcykeln. I Europa och Norden är selektivitet avgörande för oss, och vi prioriterar företag med starka finanser och stabil kvalitet.

Skriv upp dig på vår väntelista och provläs The Navigator

Väntelista till ABG Private Bankings lansering.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGprivatebanking.se

november 26, 2024

2 min läsning

Geopolitiken som formar marknadens riskaptit

USA:s ekonomi utvecklas starkare än väntat, Kina stimulerar gradvis sin ekonomi och Europa kräver ett nytt ledarskap för att vända den svaga ekonomiska utvecklingen. Det var några av slutsatserna när Hans Peterson, senior strategist, diskuterade geopolitiska risker på ABG Private Bankings investeringskväll.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

På ABG Private Bankings investerarkväll lyfte Hans Peterson, senior strategist, fram att marknaderna befinner sig i en delad värld: medan USA visar stark tillväxt och positiv utveckling, brottas Europa och Asien med svagare tillväxt och gradvisa stödåtgärder. Detta väcker viktiga frågor kring politiska prioriteringar, åtaganden och de geopolitiska risker som påverkar marknadens riskaptit. Nedan följer några av de geopolitiska perspektiv och insikter som Hans Peterson presenterade under sitt anförande.

Kina: Hur ser investeringsklimatet ut? Kina ses av många som oinvesterbart på grund av politiska och governance-relaterade osäkerheter. Det råder en konflikt mellan Mao-generationens pre-kapitalism och det moderna, kapitalistiska Kina. President Xi Jinping representerar en maoistisk och populistisk riktning.

Kina: Finns det några investeringsmöjligheter? Trots osäkerheterna är marknaden billig, och det finns möjligheter inom växande tjänstesektorer och hög nätpenetration. Ekonomin stimuleras gradvis, om än långsamt.

Kina: Vilka är de största riskerna? USA:s tullar och beroendet av öppna marknader utgör hot. Partiet prioriterar makt och kontroll framför allt annat. Dessutom förändras Kinas demografi, vilket minskar stödet för deflation.

USA: Vilka är Trumps huvudfokus? Trump driver ett kulturkrig med mål att återgå till traditionella kristna värderingar samt skapa ekonomisk trygghet med stigande börs och sentiment. Konsumtionen är på bra nivåer, och en något högre lägstanivå för inflationen är acceptabel.

USA: Hur är det ekonomiska läget? Ekonomin utvecklas starkare än väntat. Erfarenheten visar att tullar driver tillväxt och inflation med relativt små effekter. Erfarenheten visar att vi idag har en stabil och stimulerande finanspolitik som bidrar till tillväxt med mindre osäkerhet. Detta bör leda till en positiv ekonomisk utveckling under Trumps administration.

Europa: Vad är Europas största utmaning?

Europa utvecklas svagt och hoppas på att gemensamma hot kommer att samla ledarskapet. Det finns ett talesätt som lyder: ”Good times create soft leaders that create bad times, bad times create good leaders.” Det finns en risk att mjuka politiska åtgärder skapar underskott som marknaden kan ta över, likt vad som hände i Italien. Idag växer PIGS-länderna bäst i Europa. Kina väntas inte driva på aggressiv ekonomisk politik mot Europa.

Mellanöstern: Vad är Irans situation och vilka är dess allierade och motståndare?

Iran har en betydande armé men ett splittrat samhälle med stora konflikter. Ryssland är en svag partner och Kina stödjer inte aggression mot Israel. USA:s ovillkorade stöd till Israel sätter agendan i regionen, medan Förenade Arabemiraten och Saudiarabien är naturliga motståndare till Iran. Kinas risk är beroendet av oljeimporten, vilket gör att en potentiell konflikt som påverkar oljeleveranser är en stor oro.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGprivatebanking.se

2 min läsning

Det ljusnar för konsumenten – två köpvärda aktier i sektorn

Konsumentförtroendet är tillbaka på nivåer som senast sågs före pandemin. Inför 2025 ser ABGSC:s retailanalytiker Fredrik Ivarsson anledning till försiktig optimism. På ABG Private Bankings investerarkväll lyfte han fram två köpvärda bolag i klädsektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

En försiktig optimism inför 2025 skymtar bland de konsumentrelaterade bolagen på Stockholmsbörsen, som har pressats hårt under de senaste åren. Den svenska konsumentens motvind verkar ha avtagit i takt med fallande inflation och räntesänkningar.

Detta var huvudbudskapet från Fredrik Ivarsson, analytiker i konsumentsektorn på ABG Sundal Collier, som presenterade under ABG Private Bankings investerarkväll i förra veckan. Han pekade på att den negativa trenden för svenskarnas reallöner, som varat i nio kvartal i rad, nu har vänt. Konsumentförtroendet ligger återigen på nivåer som senast sågs före pandemin, vilket ger positiva signaler för sektorn.

Fredrik Ivarsson lyfte fram klädhandeln som en relativt ocyklisk bransch, trots en allmän uppfattning om motsatsen. Han presenterade två favoritcase: nätmodehandlaren Boozt och klädjätten H&M.

Boozt – ett tillväxtfenomen

Boozt har under de senaste fem åren dubblerat sitt börsvärde till över 7 miljarder kronor. Sedan börsintroduktionen 2017 har bolaget haft en genomsnittlig årlig omsättningstillväxt på 35 procent och en vinsttillväxt på 45 procent.

– Det är ett fenomenalt bolag som har lyckats växa både topline och vinst varje år, även efter pandemiboomen då e-handeln bromsade in. Boozt har potential att fortsätta växa med minst 10 procent per år under flera år framöver, samtidigt som marginalerna gradvis kan förbättras från dagens nivå på 5–6 procent till 7–8 procent, förklarade Fredrik Ivarsson.

Den underliggande vinsttillväxten bedöms ligga runt 30 procent årligen, vilket enligt Fredrik Ivarsson innebär att marknaden undervärderar bolaget.

– Med ett P/E-tal på 14 och vår riktkurs på 160 kronor ser vi en uppsida på över 50 procent i aktien.

H&M – ny ledning, nytt fokus

När det gäller H&M noterade Fredrik Ivarsson att bolaget genomgått en rad utmaningar under det senaste decenniet. Dock ser framtiden ljusare ut under den nya vd:n, Daniel Ervér, som har lett bolaget i snart ett år och implementerat flera initiativ för att återställa tillväxten.

– H&M:s problem har främst varit varumärkesrelaterade, snarare än strukturella. Med Daniel Ervér vid rodret ser vi nu ett starkare fokus på varumärkesbyggande och en förbättrad onlineupplevelse, vilket troligen redan ger resultat. Septemberförsäljningen steg med 11 procent.

De marknadsinitiativ och varumärkesåtgärder som H&M har lanserat under 2024 väntas öka försäljningsvolymen och gradvis förbättra marginalerna de kommande åren. Med ett nuvarande P/E-tal på 16, vilket är lägre än bolagets historiska snitt på 21, ser Fredrik Ivarsson ett attraktivt investeringsläge.

– Aktiecaset får även stöd av att huvudägaren fortsätter köpa H&M-aktier. Jag tror att deras mål är att köpa ut bolaget från börsen, även om det blir världens långsammaste utköp. I den här takten skulle det kunna ske kring år 2030.

Väntelista till ABG Private Bankings lansering

✓ Aktie- och kreditanalys

✓ Fokus på investeringsidéer

✓ Affärsflöde från investmentbanken

✓ Transparent prissättning

✓ Obunden rådgivning utan egna fonder

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 6 november kl 05:46 2024 för Boozt och den 27 september 05:42 för H&M.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen för H&M hittar du här och för Boozt hittar du här .

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGprivatebanking.se

november 11, 2024

2 min läsning

Makrokommentar: Världen med Trump

Börsutvecklingen under Donald Trump kan ses i två faser: omedelbara tillväxtstimulanser och framtida risker. Även om hans skattesänkningar och investeringar driver tillväxt, kan protektionistiska åtgärder slå hårt mot både inflation och arbetskraft på sikt enligt ABG Private Bankings senior strategist Hans Peterson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Börserna har reagerat positivt på presidentvalet, vilket är en fullt rimlig respons. Framöver kan vi se utvecklingen i två faser: dels hur ekonomin ser ut nu och under de närmaste 6–12 månaderna, dels hur de åtgärder som Donald Trump diskuterat kan påverka längre fram. Om tullar skulle höjas drastiskt och arbetskraften begränsas genom deportationer, skulle det ha stor påverkan på både tillväxt och inflation. Men om sådana åtgärder sker, ligger de längre bort i tiden, och de flesta experter bedömer dem som osannolika. Mer troligt är någon form av förhandlad och urvattnad version. Det är dessutom viktigt att notera att Donald Trump mäter sin egen framgång i hur den amerikanska börsen utvecklas. Marknaderna kommer att diskontera effekterna av hans politik rationellt. USA:s höga statsskuld är visserligen en belastning på längre sikt, men i nuläget är den inget hinder för finanspolitiken.

Vi kan däremot med säkerhet räkna med skattesänkningar och en förlängning av tidigare skattelättnader, vilket kommer att driva tillväxt fram till 2026. Detta skapar en reflationistisk, stimulerande finanspolitik, samtidigt som centralbanken sannolikt fortsätter med ytterligare räntesänkningar, som vi såg förra veckan. Idag ser vi rubriker om att stimulanspolitiken riskerar att blåsa upp underskotten i statsfinanserna. Även om det stämmer på lång sikt, är skuldsättningen inget omedelbart problem, och högre produktivitet och tillväxt kan på sikt mildra effekterna. Om den ekonomiska politiken skulle skruvas upp ytterligare, är det något USA får hantera längre fram.

Det är viktigt att komma ihåg att vi lever i en positiv miljö för marknaderna. Globalt ser vi räntesänkningar som driver ekonomin, och detta lär fortsätta i stora delar av världen. Vi såg det i Sverige i förra veckan. Centralbanker behöver flytta sig från ett åtstramande läge till ett neutralt ränteläge. I USA kan det neutrala ränteläget ligga runt 3,5 procent, vilket skulle ge en obligationsränta kring 4,25–4,50 procent – ungefär där vi är idag. I dagsläget är tillväxten i USA högre än väntat; Atlanta Fed:s GDPNow-modell visar på en BNP-tillväxt på 2,8 procent, jämfört med konsensusprognosen på 2 procent, vilket förklarar den senaste tidens uppgång i obligationsräntorna. Fed:s senaste kommunikation visar också en ökad lyhördhet för inkommande data, vilket kan påverka marknadens förväntningar på räntesänkningar. Poängen är att yieldkurvan (skillnaden på korta och långa räntor) i USA bör bli positiv för att stimulera investeringar och kredittillväxt. Kredittillväxten ökar faktiskt redan nu i USA, och behovet av investeringar och teknisk omställning, särskilt drivet av AI, kommer sannolikt att fortsätta pressa upp kreditexpansionen.

Denna tillväxt i kombination med mjuk finanspolitik kommer att vara centrala faktorer för börserna den närmaste tiden. Även Kina och Europa fortsätter mot en stödjande penningpolitik. Förra veckan introducerade Kina nya stödprogram för regionala banker, och nu höjs tillväxtprognoserna mot 7 procent. Även om den faktiska siffran återstår att se, går kinesisk tillväxt i rätt riktning.

En faktor som oroar många bedömare är kombinationen av tullar och begränsad invandring. Frihandel och stor arbetskraftstillgång har bidragit till att hålla inflationen nere. Enligt vissa beräkningar kan de planerade tullarna minska USA:s tillväxt med cirka 0,5 procent, och effekterna kan bli globala. För vår del kommer sannolikt skadan att mildras genom tillväxt i andra delar av världen. Europa har visat svaghet men visade nyligen en bättre orderingång än väntat. Mest sannolikt är att Donald Trump använder hotet om tullar som ett förhandlingsmedel. Kina har redan uttryckt vilja till dialog och talar om ömsesidig respekt. Men, viktigt att notera, detta kommer att ta tid.

Idag är fokus att den mjuka finanspolitiken stödjer tillväxten i det expansiva skede vi befinner oss i. En risk som bör bevakas på kort sikt är om inflationsscenariot skulle förändras. Obligationsräntorna har stigit något och ligger sannolikt nu nära den nivå som passar en ekonomi med hög tillväxt och prognoser om över 12,5 procents vinstökning.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.