Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

- Ny bevakning. ABGSC har initierat bevakning av hotellkedjan Scandic med köprekommendation och riktkurs 95 SEK, motsvarande en EV/EBITDA-multipel på 8x–6x för 2025–2027. Bolaget väntas växa justerat EPS med 13 procent årligen i takt med att hotellmarknaden återhämtar sig fullt ut. Ökad beläggning, högre rumspriser och nya hotell bidrar till en försäljnings-CAGR på 5,5 procent och stigande marginaler. Aktien värderas till 6–5x EV/EBITDA, vilket innebär 35 procent rabatt mot globala hotellkollegor – en rabatt ABGSC:s analytiker ser som omotiverad.

- Preview. Norska kemibolaget Yara väntas enligt ABGSC:s analys slå konsensus med ett Q2 EBITDA på USD 659m (vs. konsensus 616m), drivet av bättre volymmix och lägre fasta kostnader. Flera marknadshändelser, inklusive produktionsbortfall i Iran, Egypten och Ryssland, skapar risk för utbudschock i ureamarknaden. ABGSC:s analytiker höjer ’25e EBITDA med 12 procent och ser ett motiverat värde på NOK 465 per aktie baserat på mid-cycle-multiplar. Köprekommendation upprepas med ny riktkurs NOK 440 (370).

- Sektoranalys. ABGSC:s verkstadsteam har släppt en ny sektorrapport ”The capital goods data miner – june 2025”. Sektorläget är i stort oförändrat trots geopolitiska spänningar och oro för nya handelshinder. Världsindustrins PMI ligger kvar strax under 50, vilket signalerar oförändrad till svag försäljnings- och vinsttrend. Gruvrelaterade metallpriser har fortsatt uppåt och gynnar enligt ABGSC:s analytiker utrustningsbolag som Epiroc och Metso, som ABGSC föredrar framför mer cykliska aktier som Atlas Copco och Volvo. Sektorn värderas i linje med historiska snitt, men ABGSC ser fortsatt bäst risk/reward i bolag med god visibilitet snarare än konjunkturkänslighet.

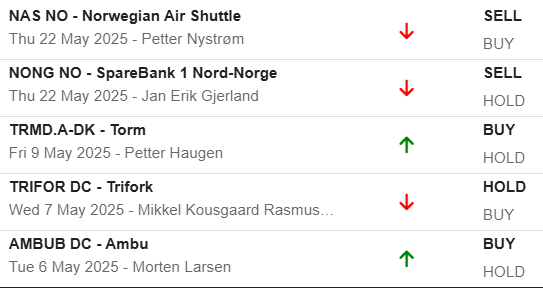

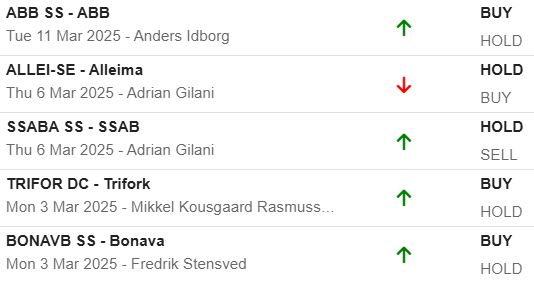

Senaste rekommendationsändringar

Källa: ABGSC

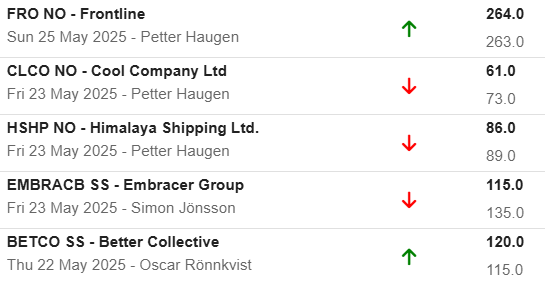

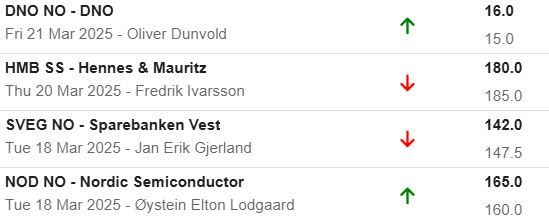

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights vecka 24

Varje vecka lyfter ABG Private Banking fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

- Ny bevakning. ABGSC har initierat bevakning av lastbilsjätten Traton med köprekommendation och riktkurs 420 SEK, drivet av stark marginalpotential och >10 procent vinsttillväxt från 2026. Trots tuffa marknadsutsikter 2025 ser vi >20 procent årlig avkastningspotential om bolaget når sina 2029-mål. Värderingen på 7–5x P/E för 2025–2026 innebär 40–60 procent rabatt mot jämförbara bolag – en rabatt ABGSC:s analytiker tror kommer minska.

- Rapportkommentar. Medicin- och cybersäkerhetsbolaget Sectra levererade starka orderbokningar i Q4 – över 130 procent bättre än förväntat – vilket bekräftar bolagets växande marknadsandelar, särskilt i USA. SaaS-omställningen väntas ge tydligt resultat först under räkenskapsåret 2027, men molnaffären ger redan positiva signaler. ABGSC höjer estimat och riktkurs till 440 SEK, vilket innebär 25 procent uppsida – köprekommendationen upprepas.

- Uppdragsanalys. Satellitbolaget Ovzon landar sitt största kontrakt någonsin – en banbrytande FMV-order värd 1 miljard SEK – vilket lyfter både intäktsutsikter och balansräkning. ABGSC höjer EBITDA-estimaten för 2025–2027 med 35–40 procent och spår försäljningslyft på 135 procent nästa år. Enligt ABGSC:s prognoser värderas aktien till 17–11x EV/EBITDA för 2025–2026, med mer potential i kommunikationssatelliten Ovzon-3.

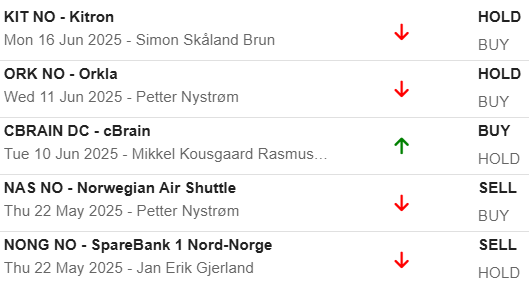

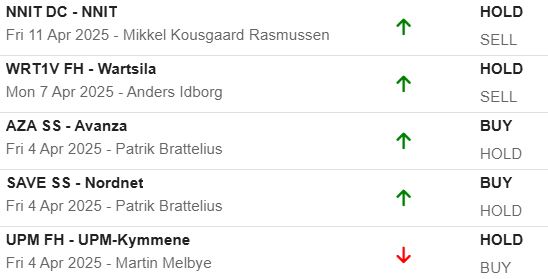

Senaste rekommendationsändringar

Källa: ABGSC

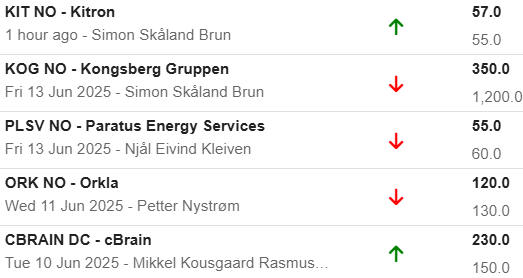

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights vecka 23

Varje vecka lyfter ABG Private Banking fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

- Post-results. Orderingången i Q4 för medicinteknik- och cybersäkerhetsbolaget Sectra slog förväntningarna med över 130 procent och visar enligt ABGSC:s analytiker tydlig styrka i marknadspositionen, särskilt i USA. Den växande andelen molnkontrakt och breda produktsvit stärker caset för fortsatt marknadsandelstillväxt. ABGSC höjer estimaten och ser ~25 procent uppsida till riktkursen 440 SEK, med fortsatt köprekommendation.

- Sektoranalys. ABGSC har publicerat en analys av trafiktillväxten inom e-handeln, som förbättrades i maj och lyfte från en svag april, med starkast signaler från Rugvista och BHG. Boozt och Lyko är fortsatt ABGSC:s toppval i sektorn, drivet av attraktiva multiplar och strukturell tillväxt. Enligt ABGSC:s analytiker sticker Rugvista ut med stark varumärkessökning medan Boozt och Lyko visar uthållig lönsamhetspotential.

- Preview. Klädjätten H&M publicerar sin Q2-rapport den 26 juni. I en preview förväntar sig ABGSC ett sista mjukt kvartal med 1 procent försäljningstillväxt och fallande marginal, men bättre försäljningstillväxt i juni (5 procent). Enligt ABGSC:s analytiker väntas tillväxt- och marginalförbättringar i H2’25e när externa motvindar vänder till medvind. ABGSC upprepar köp med riktkurs 170 SEK, drivet av förbättrat resultatmomentum och stöd från buybacks och utdelning.

Senaste rekommendationsändringar

Källa: ABGSC

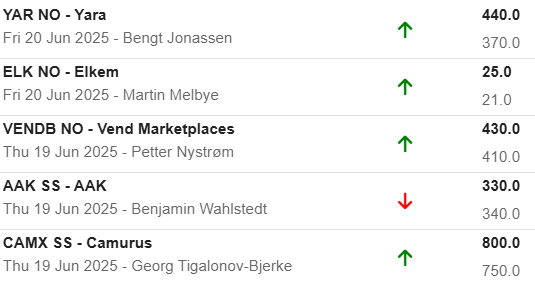

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights vecka 22

Varje vecka lyfter ABG Private Banking fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

- Analys. ABGSC har släppt en djupanalys av hjälmbolaget Mips. Sänkta tullar väntas ge positiv Q2-effekt för Mips, vilket tillsammans med valutaeffekter motiverar höjda estimat för försäljning och EBIT med 2–3 procent för 2025–2027. ABGSC:s analytiker har fördjupat sig inom säkerhetssegmentet och bekräftar stort intresse, god kännedom och en prispremie på 65 procent, vilket indikerar en betydande tillväxtpotential i en tre gånger större adresserbar marknad. ABGSC ligger 14–20 procent över konsensus för 2026–2027 EBIT och upprepar sin köprekommendation samt riktkurs på 550 SEK.

- Sektoranalys. ABGSC har publicerat en sektoranalys av de nordiska serieförvärvarna och konstaterar att flera bolag fortsatt levererar hög avkastning på investerat kapital och stark vinsttillväxt, vilket motiverar höga multiplar. De historiska toppresterarna – däribland ”Big-4”, OEM, MedCap och Idun – fortsätter att utmärka sig, samtidigt som nya namn som Addnode, Röko och Asker visar positiva trender. ABGSC:s analytiker konstaterar att nyckeln till långsiktigt värdeskapande är hög ROIC kombinerat med goda möjligheter att återinvestera, snarare än enbart hög tillväxt.

- Preview. Medicinteknik- och säkerhetsbolaget Sectra publicerar sitt bokslut den 5 juni. I en preview lyfter ABGSC fram att Sectras adresserbara marknad överstiger 9 mdr USD, och att bolaget tar steg mot att bli en global ledare inom medicinsk IT – med hög synlighet i orderingången för Q4 och SaaS-resan i fokus. Valutamotvind ligger bakom nedjusteringen av EBIT-estimaten för 2026–2027 med 8–9 procent, men ABGSC:s analytiker ser fortsatt god potential för större upphandlingar i bland annat Kanada och Storbritannien. ABGSC upprepar sin köprekommendation och höjer riktkursen till 390 SEK (330), då bolagets SaaS-transformation väntas bli klart värdeskapande med stöd i historik och kommunikation från kapitalmarknadsdagen.

Senaste rekommendationsändringar

Källa: ABGSC

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights vecka 21

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

- Höjd riktkurs. Brädspelsjätten Asmodee levererade ett starkt Q4 med positivt bidrag från samlarkort, särskilt Pokémon, samt bättre än väntad utveckling i egna spel. ABGSC har höjt EBITA-estimat för 2025–2026 med 3 procent och ser fortsatt bra momentum samt lättare jämförelsetal i Q1 (som slutar 30 juni). Enligt ABGSC:s analytiker värderas aktien fortsatt med rabatt mot sektorn. ABGSC upprepar Köp med höjd riktkurs till 140 SEK (135).

- Analys. Oväntat vd-byte skapar osäkerhet enligt ABGSC:s analys men markerar också ett tydligt skifte mot större aktieägarfokus i Novo Nordisk. Trots strategiska brister ser ABGSC:s analytiker stor potential i ett nästan skuldfritt bolag med förbättrad pipeline, lågt värderad tillväxt inom fetma och starka självhjälpsåtgärder. ABGSC upprepar Köp på en kraftig rabatt och ser utrymme för ett mer aktieägarvänligt Novo Nordisk.

- Sektoranalys. ABGSC:s verkstadsteam har släppt en sektorrapport efter rapportperioden. Q1 kom in som väntat och marknaden andades ut efter lugnande Q2-kommentarer och tecken på att tullkostnader kan föras vidare. ABGSC:s analytiker är dock förvånade över den snabba kursåterhämtningen – sektorn värderas nu som vid toppen i februari trots bruten PMI-trend och uppskjuten vinståterhämtning. I detta läge föredrar ABGSC:s analytiker fortsatt bolag med god vinstvisibilitet, där favoritcasen är ABB, Epiroc, Kone och Metso.

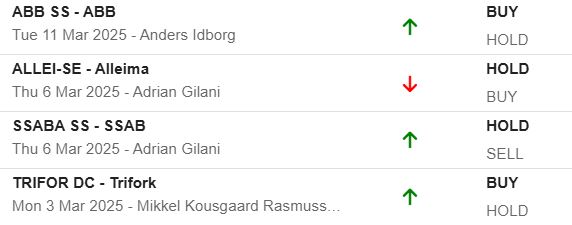

Senaste rekommendationsändringar

Källa: ABGSC

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Analysredaktörens val (vecka 15)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Ny bevakning. Vi initierar ny bevakning av specialistläkemedelsbolaget Camurus med rekommendationen Buy och riktkurs SEK 750. Camurus har genom sin patenterade läkemedelsteknik etablerat sig som en ledare inom långtidsverkande behandlingar, med stark tillväxt och en validerad pipeline. Vi ser fortsatt hög tillväxt med stark lönsamhetspotential och sätter ett köpråd med riktkurs 750 kronor, med uppsida i ett riskjusterat värderingsintervall på upp till 932 kronor.

- Ny bevakning. Vi inleder bevakning av isländska medicinteknikbolaget Embla Medical med rekommendationen Buy och riktkurs DKK 35 DKK. Detta är ett case där tålamod kan belönas. Embla är nedtryckt efter kursfall och förväntat svagt Q1, men vi ser en attraktiv långsiktig tillväxt- och kassaflödeshistoria i ett reglerat marknadsduopol. Bolaget erbjuder stark EPS-tillväxt, marginalexpansion och handlas till kraftig rabatt mot både historik och vårt DCF-värde.

- Sektoranalys. Verkstadsteamet har släppt en sektorrapport inför stundande rapportperiod. Q1-resultaten var okej, men det förändrades snabbt när de nya amerikanska tullförslagen slog undan benen för återhämtningssignalerna i sektorn. Vi har justerat ned vinstestimaten med 8–9 procent och ser ökad kortsiktig osäkerhet, särskilt för bolag med hög USA-exponering eller stor operationell hävstång. I det korta perspektivet föredrar vi mer skyddade aktier som ABB, Epiroc och Kone, även om långsiktiga värderingslägen börjar bli intressanta i vissa cykliska bolag som Autoliv.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 14)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Höjd rekommendation. Nätmäklaren Avanza uppgraderas till Köp. Avanza gynnas av ökad marknadsaktivitet och högre räntenetto, vilket lyfter estimaten för 2025–2026 med 4–7 procent. Rörelseresultatet i Q1 väntas stiga med 15 procent och vi ligger 7 procent över konsensus, vilket ger en attraktiv risk/reward inför rapporten. Vi höjer riktkursen till SEK 350 (300) och uppgraderar till Buy (Hold).

- Sänkt rekommendation. Volvo sänks till Hold. Osäker efterfrågan i USA gör att vinsttillväxten för Volvo skjuts upp till Q4 2025, vilket får oss att sänka EBIT-estimaten med 15–11 procent för 2025–2027. Aktien har gått starkt i år men vi ser nedsidesrisk relativt konsensus och sänker till Hold (Buy) med ny riktkurs SEK 300 (350). Europa kan ge visst stöd, men osäkerheten i Nordamerika dominerar i närtid.

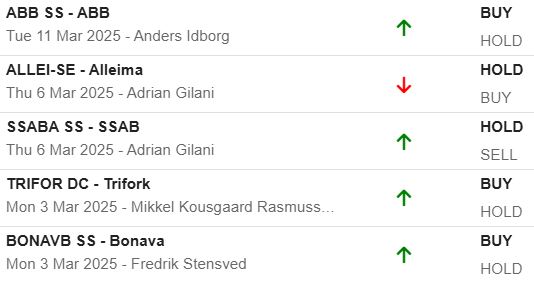

- Sektoranalys. Metals & Mining-teamet släppte en preview inför rapportperioden. Metallpriserna har stigit i år tack vare tullar och utbudsosäkerhet, vilket gynnat aktörer som SSAB, Boliden och Gränges, medan Alleima riskerar att påverkas negativt. Våra två favoritcase är Boliden, med starka drivkrafter från koppar, zink och värderingsstöd, samt Gränges, som erbjuder hög fritt kassaflöde och attraktiv värdering efter kursfall. Inför Q1 ser vi positiv risk/reward i SSAB men negativ i Alleima.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 13)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Höjd rekommendation. EQT uppgraderas till Köp med riktkurs SEK 400 (330) baserat på en förväntad uppvärdering i ett återhämtande transaktionsklimat. Aktien har historiskt handlats till P/E 17-18x i en svag marknad, men med en förväntad vinsttillväxt (CAGR 24% för 2024-27e) finns stöd för en högre värdering. Förbättrade intäkter från förvaltningsavgifter och potentiella effektivitetsåtgärder kan ytterligare stärka lönsamheten framöver.

- Analys. Telekomteamet gör en djupdykning i telekomjätten Ericsson. Den amerikanska marknaden fortsätter att återhämta sig, med ökad capex från telekombolagen och en positiv utsikt för RAN-marknaden 2025. Ericsson förväntas stärka marginalerna genom kostnadsbesparingar, en större andel mjukvaruintäkter och potentiella prishöjningar. Vi upprepar Köp, men sänker riktkursen till SEK 95 (100) på grund av valutarelaterade justeringar i estimaten.

- Sektoranalys. Verkstadsteamet genomförde en bolagsresa i Tyskland den 17-18 mars och delar med sig av slutsatserna. Tysk ekonomi är svag men förväntas få draghjälp av ett EUR 500 miljarder stort infrastrukturpaket, även om effekterna blir mer långsiktiga. Kortsiktigt tynger låg aktivitet, osäkerhet kring tullar och utmaningar inom bilindustrin, där kinesiska elbilar pressar västerländska aktörer. Samtidigt finns tillväxtfickor inom flyg, elektrifiering och datacenter, där efterfrågan fortsatt är stark, vilket gynnar bolag som Munters, ABB och Trelleborg.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 12)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Sänkt riktkurs. Det danska smyckesbolaget Pandoras marginalmål för 2026 ser allt svårare ut att nå, med ökade kostnader från tullrisker, högre metallpriser och en pressad amerikansk konsument. Vi sänker våra EBIT-estimat för 2025–2027 med 3–5 procent men konstaterar att mycket av negativiteten redan är inprisad, medan tillväxten fortsatt är stabil. Vi behåller köprekommendationen men sänker riktkursen till 1 350 DKK (1450 DKK).

- Analys. Rapportsäsongen är över men Skistar – som har brutet räkenskapsår – levererade ett starkt resultat för kvartalet med 7 procent organisk tillväxt och en EBIT-marginal på 43 procent, drivet av högre priser på SkiPass och boende. Aktien handlas till 17–14x justerat EV/EBIT för 2025–2027 och vi upprepar vår köprekommendation med riktkurs 200 SEK, motsvarande en uppsida på 18 procent.

- Sektoranalys. Varje vecka publicerar vårt fastighetsteam en översikt över sektorn Construction & Real Estate: Real Estate – Weekly matrix. I rapporten kombineras en värderingsmatris och aktuell kursutveckling med uppdaterad branschstatistik kring bland annat nettouthyrning, kontorsavkastning, uthyrningsgrad, investeringar, vakanser, bostadspriser och mycket mer.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 11)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Höjd rekommendation. Vi höjer rekommendationen i ABB till Buy (Hold) med bibehållen riktkurs på 410 SEK. Ordertillväxten är tillbaka och ABB:s värdering är inte längre ett problem. Bolaget erbjuder hög vinstvisibilitet, med stöd av starka ordersiffror i högmarginalområdet Electrification samt återhämtning i Robotics och Process Automation. Vi ser dessutom potential för ökad lönsamhet genom möjliga avyttringar av E-mobility och Robotics.

- Rapportkommentar. Sectra levererade ett starkt Q3 och har redan säkrat stora kontrakt i USA under Q4, vilket minskar risken i orderboken. Bolaget är väl positionerat för att ta marknadsandelar i Storbritannien och Kanada, samtidigt som SaaS-transformeringen väntas ge tydliga resultat från 2027. Vi behåller rekommendationen Köp med 35 procents uppsida till riktkursen 330 SEK, drivet av stark tillväxt och internationell expansion. Bolaget arrangerar kapitalmarknadsdag 27 mars 2025.

- Uppdragsanalys. Cybersäkerhetsbolaget Clavister har fått en ny order från BAE Systems värd 68 MSEK och stärker därmed sin position inom försvarssegmentet. Vi höjer estimaten för EBITDA med 6–10 procent, drivet av både denna order och ett nytt samarbete med en europeisk försvarsjätte. Med god visibilitet för tillväxten till 2028 och flera potentiella CV90-affärer i pipeline, handlas aktien till 25–14x EBITDA på våra uppdaterade prognoser.

Senaste rekommendationsändringar

Senaste riktkursändringar