ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Sänkt rekommendation. Saabs aktie har stigit 40 procent i februari utan tydliga fundamentala drivkrafter, och vi ser en betydande värderingsrisk. Försäljningsestimaten avviker från den faktiska utvecklingen av militärutgifter, och vår analys pekar på att en ökning till 3 procent av BNP i Europa är politiskt osannolik. Med en potentiell nedsida på över 30 procent enligt samtliga värderingsmetoder sänks rekommendationen i Saab till SELL (HOLD) med en riktkurs på 220 SEK.

- Höjd rekommendation. Stålmarknaden förbättras med stigande priser i både USA och Europa, drivet av tullar på kanadensisk plåt och tecken på ekonomisk återhämtning i EU. SSAB Americas väntas gynnas av högre plåtpriser från Q2, medan europeiska priser troligen har passerat botten. Aktien har dock redan stigit 35 procent senaste 90 dagarna och reflekterar förbättringarna, vilket gör att vi höjer rekommendationen i SSAB till HOLD (Sell) med ny riktkurs 63 SEK (44).

- Sektoranalys. Mobilmässan i Barcelona betonade behovet av bättre intäktsmodeller för telekombranschen, ökad automation i nätverken och fortsatt stark närvaro från kinesiska aktörer. Marknaden för trådlösa nät ser en kortsiktig återhämtning, medan fastnät drivs av datacenterinvesteringar och lägre kapitalintensitet på sikt. Vi lyfter fram Ericsson, Nokia och Elisa som köpvärda aktier, medan Telia får en säljrekommendation på grund av osäkerhet kring kassaflödesmål och historiskt svag operativ utveckling.

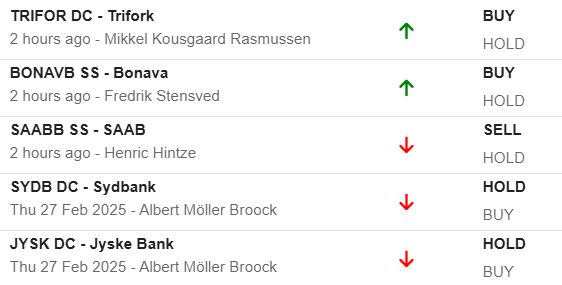

Senaste rekommendationsändringar

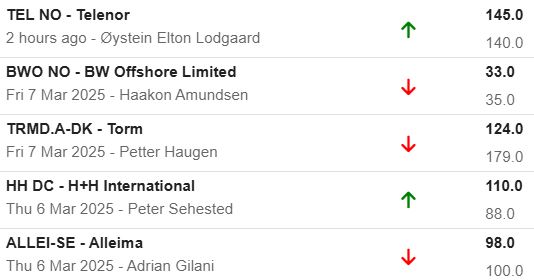

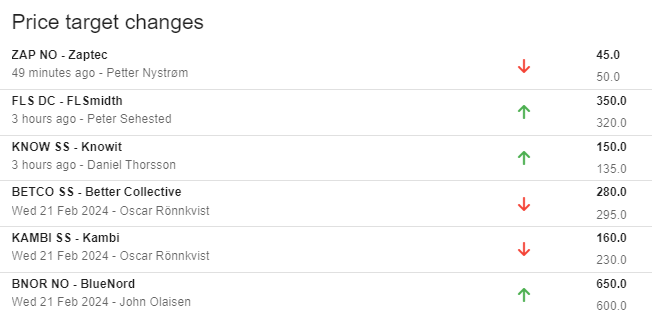

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 9)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Sektoranalys. Sammanfattning av potentiell påverkan av Trumps 25 procentiga EU-tullar för svenska småbolag. Bland vinnare hittar vi Bonesupport och Sectra, samtdigt som Elekta och Getinge tillhär förlorarna.

- Höjd rekommendation. Vi uppgraderar bostadsbolaget Klarabo till Köp (Buy) från Behåll (Hold) med ny riktkurs 20 SEK, från 18 SEK. Efter nedgången sedan peaken i oktober värderas aktien till 50 procent substansvärdesrabatt, och mer än 20 procent rabatt mot sektorsnitt. Hyreshöjningar och förvärv bidrar till tillväxten 2025 samtidigt som finansieringskostnader faller.

- Analys. En genomgång av de mest blankade aktierna på de nordiska börserna. Det nuvarande handelsläget ger inga starka tekniska signaler, så selektivt aktieval inom denna grupp rekommenderas (både för köp och som finansieringskandidater).

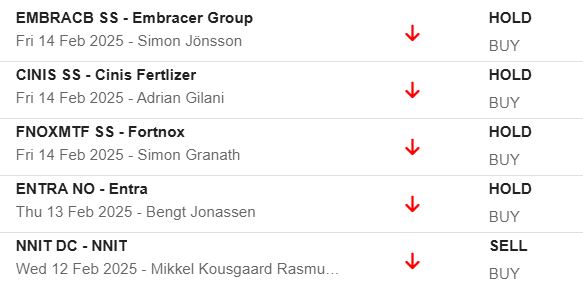

Senaste rekommendationsändringar

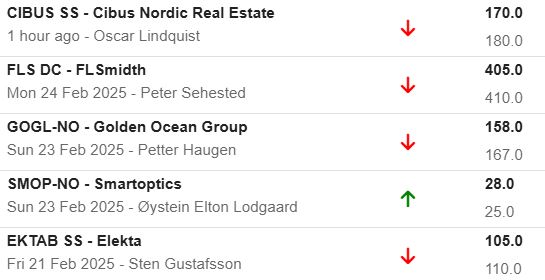

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 8)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Ny bevakning. Vi har initierat bevakning av det norska oljeservicebolaget Odfjell Technology med rekommendationen Köp (Buy) och riktkursen 70 NOK. Vi tror att den operativa utvecklingen vänder tack vare flera faktorer samt att den löpande kvartalsvis direktavkastningen på cirka 13 procent lockar. Vi anser att marknaden underskattar orderboken, balansräkningen flexibilitet och de medellånga vinstdrivande faktorerna.

- Sektoranalys. Slutsatser och graftung genomgång av verkstadssektorn efter boksluten i analysen The Capital Goods Data Miner – February 2025. Vilka är våra bästa långa investeringsidéer och vilka aktier bör man vara försiktig med?

- Höjd rekommendation. Rekommendationen i it-bolaget Addnode höjs från Hold till Buy samt riktkursen till 140 SEK från 15 SEK. Övergången till en mer mjukvaraliknande affärsmodell gynnar Addnode genom högre marginaler, lägre transaktionskostnader och minskad prispress, samtidigt som försäljningen väntas normaliseras och förnyelsen av treåriga Autodesk-licenser bör ge en medvind för organisk tillväxt.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Analysredaktörens val (vecka 7)

Varje vecka lyfter analysredaktören fram färska analyser som vi bedömer extra läsvärda, samt aktier där rekommendation eller riktkurs justerats och förtjänar extra uppmärksamhet

ABG är ett topprankat analyshus i Norden och publicerar årligen över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi hjälpa dig att hitta intressanta investeringsidéer. Varje vecka lyfter vi fram färska analyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som är värda att hålla ögonen på.

- Ny bevakning. Vi har initierat bevakning av fjällturismbolaget Skistar med rekommendationen Köp (Buy) och riktkursen 200 SEK, baserat på en stark intjäningstillväxt, marginalförbättringar och en attraktiv värdering jämfört med internationella konkurrenter. Skistar är den ledande aktören inom alpina resor i Skandinavien, med en marknadsandel på 41 procent och en stark position inom skidpass, boende och utrustning. Bolaget har goda tillväxtutsikter genom en ökande andel internationella gäster, förbättrad detaljhandelsverksamhet och en satsning på året-runt-verksamhet.

- Sektoranalys. Genomgång av metall- och gruvsektorn efter boksluten samt effekten av USA-tullarna på svenska bolag. Vilka är våra bästa långsiktiga investeringsidéer – och vilka aktier bör man vara försiktig med?

- Höjd rekommendation. Vi har höjt rekommendationen i försvarsbolaget Saab till Behåll (Hold), från tidigare Sälj (Sell). Även om vi fortfarande har svårt att motivera Saabs värdering på absolut basis (DCF), har den omotiverat stora premien mot jämförelsebolag försvunnit, och aktien handlas nu i linje med sitt 10-åriga median-P/E. Vi ser därför inte längre en tillräckligt negativ risk/reward och höjer vår rekommendation.

Senaste rekommendationsändringar

Senaste riktkursändringar

Artiklar

Börsredaktörens val (vecka 9)

Här är en introduktion och inledning som ska vara cirka 250 tecken eller motsvarande max 4 rader för att locka till läsning. Här är en introduktion och inledning som ska vara cirka 300 tecken eller motsvarande 4 rader för att locka till läsning.Här är

ABG är ett topprankat analyshus i Norden och släpper varje år över 5 000 analyser och kommentarer på över 400 bolag. I det stora analysflödet vill vi hjälpa dig som läsare att hitta intressanta investeringsidéer. Varje XXX lyfter vi fram färska analyser som vi bedömer är extra läsvärda eller aktier med förändrad rekommendation eller riktkurs värda att hålla ögonen på.

- Analys. Vi har initierat bevakning av det norska bioteknikbolaget Ultimovacs med rekommendationen Buy och riktkursen 180 NOK. 2024 kommer att vara ett avgörande år för bolaget, med förväntningar på de första fas 2-data i mars för dess cancervaccin UV1 i sin ledande indikation, malignt melanom. Länk.

- Strategi. Slutsatser och graftung genomgång av verkstadssektorn efter boksluten. Vilka är våra bästa långa investeringsidéer och vilka aktier bör man vara försiktig med? Länk.

- Sänkt rekommendation. Rekommendationen i byggjätten Peab höjs från Hold till Buy samt riktkursen till 70 SEK från 45 SEK. Det är dags att se framåt efter bottenåret 2023. Bostadspriserna väntas nå botten under första halvåret 2024 och aktien är undervärderad utifrån normaliserade intäkter. Länk.

(Andra fetade ”kategorier” att välja: Sänkt rekommendation, Strategi, Analys)

Rekommendationsändringar

Riktkursändringar

Artiklar

Börsredaktörens val (vecka 8)

Här är en introduktion och inledning som ska vara cirka 250 tecken eller motsvarande max 4 rader för att locka till läsning. Här är en introduktion och inledning som ska vara cirka 300 tecken eller motsvarande 4 rader för att locka till läsning.Här är

ABG är ett topprankat analyshus i Norden och släpper varje år över 5 000 analyser och kommentarer på över 400 bolag. I det stora analysflödet vill vi hjälpa dig som läsare att hitta intressanta investeringsidéer. Varje XXX lyfter vi fram färska analyser som vi bedömer är extra läsvärda eller aktier med förändrad rekommendation eller riktkurs värda att hålla ögonen på.

- Ny bevakning. Vi har initierat bevakning av det norska bioteknikbolaget Ultimovacs med rekommendationen Buy och riktkursen 180 NOK. 2024 kommer att vara ett avgörande år för bolaget, med förväntningar på de första fas 2-data i mars för dess cancervaccin UV1 i sin ledande indikation, malignt melanom. Länk.

- Sektoranalys. Slutsatser och graftung genomgång av verkstadssektorn efter boksluten. Vilka är våra bästa långa investeringsidéer och vilka aktier bör man vara försiktig med? Länk.

- Höjd rekommendation. Rekommendationen i byggjätten Peab höjs från Hold till Buy samt riktkursen till 70 SEK från 45 SEK. Det är dags att se framåt efter bottenåret 2023. Bostadspriserna väntas nå botten under första halvåret 2024 och aktien är undervärderad utifrån normaliserade intäkter. Länk.

(Andra fetade ”kategorier” att välja: Sänkt rekommendation, Strategi, Analys)

Rekommendationsändringar

Riktkursändringar