Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Camurus – Investeringscaset i korthet

- Kurssvackan har pressat värderingen trots fortsatt stark tillväxt och en växande pipeline

- CAM2029 kan bli nästa stora värdedrivare – fas 3-resultat för GEP-NET väntas under Q4 2026

- Flera potentiella katalysatorer väntar under det kommande året, inklusive CAM2056 och Eli Lilly-samarbetet

- Stor nettokassa ger finansiell styrka att utveckla pipeline och driva fortsatt tillväxt

- ABGSC ser en uppsida på cirka 40 procent

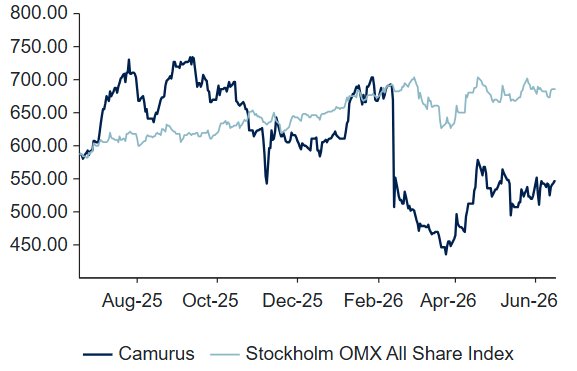

Det svenska läkemedelsbolaget Camurus har tappat drygt 16 procent hittills i år och handlas i dag på ungefär samma nivåer som i början av 2024. För den långsiktige investeraren kan det därmed ha öppnat ett intressant ingångsläge. ABGSC:s analytiker upprepar köprekommendationen med riktkursen SEK 750, vilket motsvarar en uppsida om cirka 37 procent från dagens kurs.

Camurus är ett kommersiellt läkemedelsbolag med fokus på långtidsverkande behandlingar inom bland annat opioidberoende, cancer och endokrina sjukdomar. Bolagets egenutvecklade teknologiplattform möjliggör läkemedelsformuleringar som frisätter den aktiva substansen över veckor eller månader, vilket kan förbättra både patienternas följsamhet och behandlingseffekten.

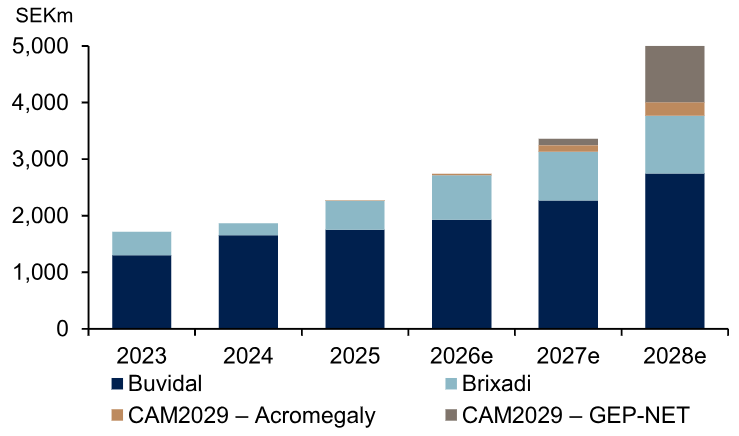

Bolagets största produkt, Buvidal, används för behandling av opioidberoende och säljs på flera marknader globalt. I USA marknadsförs produkten under namnet Brixadi genom en partnerstruktur. Efter en trög start bedömer ABGSC:s analytiker att Brixadi-försäljningen successivt stabiliseras. Samtidigt väntas ökad offentlig finansiering för beroendevård, särskilt i Storbritannien, bidra till ökad tillväxt från och med det tredje kvartalet i år.

Den främsta värdedrivaren framöver är dock läkemedelskandidaten CAM2029. Ett försenat amerikanskt myndighetsgodkännande inom akromegali har bidragit till att pressa aktien under året, men ABGSC:s analytiker bedömer att den långsiktiga påverkan är begränsad. I stället riktas fokus mot fas 3-studien SORENTO inom GEP-NET, en form av neuroendokrina tumörer, där resultat väntas under det fjärde kvartalet 2026. Analytikerna tilldelar studien en sannolikhet på 70 procent att lyckas och räknar med en potentiell lansering redan i slutet av 2027 eller början av 2028.

Riskjusterade intäktsprognoser per produkt

Källa: ABGSC och bolaget

Om SORENTO-studien blir framgångsrik kan CAM2029 utvecklas till en så kallad blockbuster-produkt, det vill säga ett läkemedel med årlig försäljning över en miljard dollar. I ABGSC:s riskjusterade sum-of-the-parts-värdering står GEP-NET-indikationen en betydande del av det långsiktigt motiverade aktievärdet.

Utöver CAM2029 väntas Camurus under andra halvåret 2026 inleda en fas 2-studie för CAM2056 – en månadsinjicerbar version av Novo Nordisk fetmaläkemedel Wegovy. Dessutom kan samarbetet med läkemedelsjätten Eli Lilly, som omfattar upp till fyra läkemedelskandidater inom fetma och diabetes baserade på Camurus långtidsverkande teknologiplattform, gå in i klinisk utveckling under perioden. Det skulle kunna bli ytterligare en viktig värdedrivare för aktien.

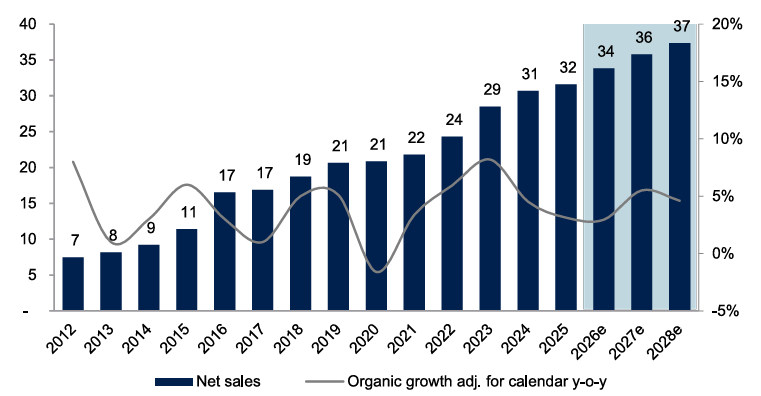

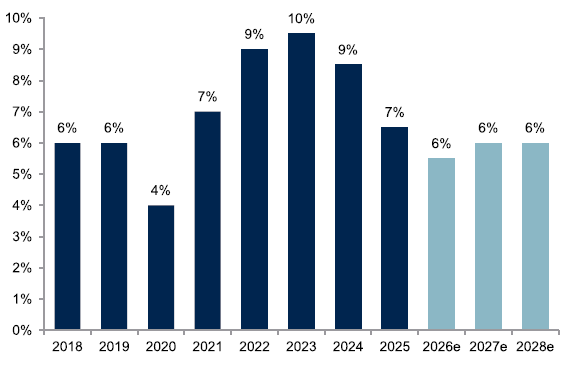

Camurus finansiella ställning är samtidigt mycket stark. Bolaget hade en nettokassa om cirka 3,6 miljarder kronor vid utgången av 2025 och väntas enligt ABGSC:s prognoser fortsätta generera ett växande kassaflöde. Intäkterna väntas öka med omkring 20 procent under 2026 och därefter accelerera ytterligare, samtidigt som den justerade EBIT-marginalen bedöms kunna stiga till omkring 50 procent år 2028.

NTM P/E vs historiskt genomsnitt

Källa: ABGSC och Factset

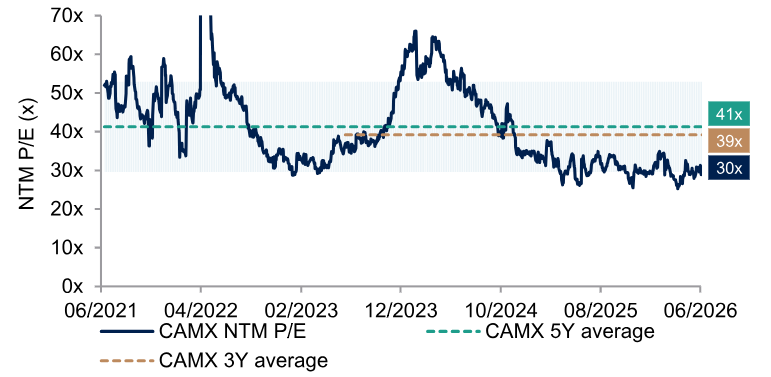

Trots dessa tillväxtutsikter handlas aktien till omkring 15 gånger ABGSC:s prognos för justerad vinst per aktie 2028. Analytikerna menar att marknadens syn på bolaget i dag präglas av oro kring tidpunkten för viktiga regulatoriska och kliniska milstolpar, men ser samtidigt en attraktiv riskjusterad uppsida för den långsiktige investeraren. Camurus är fortsatt ett av ABGSC:s främsta långsiktiga aktieval inom sektorn. ABGSC upprepar köprekommendationen med riktkursen SEK 750.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 16 juni kl 07:45 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Camurus, SEKm | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2265 | 2716 | 3314 | 5048 | ||||

| EBIT just. | 759 | 904 | 1396 | 2577 | ||||

| EBIT just., % | 33.5 | 33.3 | 42.1 | 51.0 | ||||

| Vinst per aktie (just), SEK | 10.34 | 12.16 | 19.27 | 35.27 | ||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 21.3 | 19.9 | 22.0 | 52.3 | ||||

| Vinst per aktie, % | 71.3 | 30.8 | 31.0 | 74.9 | ||||

| Nyckeltal (aktiekurs SEK 548) | ||||||||

| P/E-tal (x), just | 53.0 | 45.1 | 28.4 | 15.5 | ||||

| EV/EBIT (x), just | 33.5 | 24.9 | 18.1 | 9.5 | ||||

| FCF yield (%) | 3.1 | 2.7 | 3.4 | 5.7 | ||||

| ROE (%), just | 17.1 | 16.4 | 20.0 | 27.9 | ||||

| Nettoskuld/EBITDA (x) | -4.0 | -3.9 | -3.8 | -2.8 | ||||

| Direktavk., % | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Nästa rapport | Q2 | 15 juli | 2026 |

Artiklar

Historiskt låg värdering i infrastrukturfavorit

Teknikkonsultbolaget står väl positionerat för att dra nytta av Europas växande investeringar i infrastruktur, energi och samhällsbyggnad. Trots det handlas aktien till nivåer som ligger tydligt under de historiska snitten – något ABGSC:s analytiker ser som ett attraktivt ingångsläge.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Sweco – Infrastrukturmomentum till låg värdering

- Ett av ABGSC:s top picks inom tjänstesektorn

- Sverige utvecklas starkt och beläggningsgraden fortsätter att förbättras

- God efterfrågan inom infrastruktur, energi, vatten och miljö

- Potentiellt en av de största vinnarna på Trafikverkets nya infrastrukturplan

- Stark balansräkning skapar utrymme för fortsatta värdeskapande förvärv

- Aktien handlas klart under historiska värderingsnivåer trots god vinsttillväxt

- ABGSC rekommenderar Köp med riktkurs SEK 170

Sentimentet skymmer fundamenta

Sweco är ett av ABGSC:s top picks inom tjänstesektorn. Analytikerna menar att marknadens syn på tekniska konsultbolag blivit alltför negativ i förhållande till bolagens underliggande utveckling. Oro för AI:s påverkan på branschen och geopolitisk osäkerhet har bidragit till att pressa värderingen, samtidigt som Swecos operativa utveckling fortsätter att förbättras.

Sverige visar vägen

Det senaste kvartalet gav flera tecken på att utvecklingen går åt rätt håll. Sverige, som är Swecos största marknad, utvecklades starkt med god organisk tillväxt, samtidigt som beläggningsgraden förbättrades och orderläget stärktes. Integrationen av Projektengagemang går dessutom bättre än väntat, vilket enligt ABGSC kan ge ytterligare effektivitetsvinster framöver.

Marknadsbilden är dock fortsatt tudelad. Efterfrågan inom infrastruktur, energi, vatten och miljö är god, medan bostads- och kommersiella fastighetsprojekt fortfarande utvecklas svagare. Finland belastades av projektrelaterade justeringar och omstruktureringskostnader, men ABGSC bedömer att Sweco som helhet är väl positionerat för att navigera i den blandade marknaden.

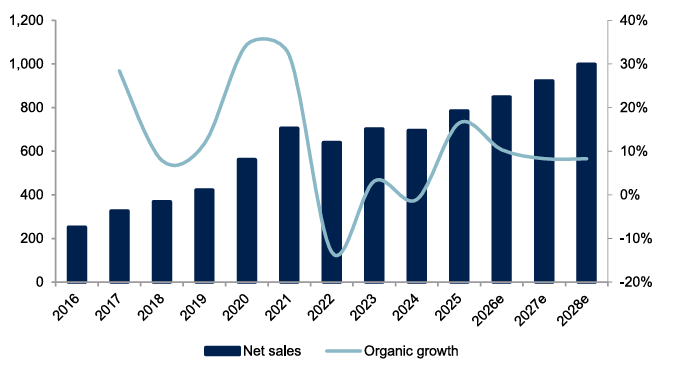

Nettoomsättning, SEK miljarder

Källa: ABGSC och bolaget

Infrastrukturboomen kan ge medvind

En av de viktigaste drivkrafterna i caset är de omfattande infrastruktursatsningar som planeras runt om i Europa. Trafikverkets förslag till nationell infrastrukturplan för 2026–2037 omfattar investeringar på totalt 1 171 miljarder kronor, där omkring 80 procent av nyinvesteringarna föreslås gå till järnvägen.

Sweco är Trafikverkets största leverantör av tekniska konsulttjänster och har en särskilt stark position inom järnväg. Mellan 2022 och 2024 ökade bolagets fakturering till Trafikverket med 32 procent. Med den nya planen på plats bedömer ABGSC att Sweco kan bli en av de största vinnarna.

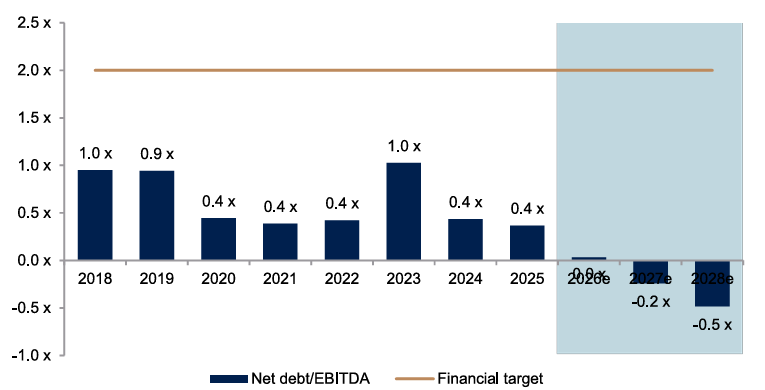

Stark balansräkning öppnar möjligheter

Förvärv är en viktig del av Swecos tillväxtstrategi. Bolaget har under flera år visat att det går att komplettera den organiska tillväxten med värdeskapande förvärv utan att äventyra lönsamheten. Historiskt har förvärven bidragit med omkring 3,5 procentenheters årlig försäljningstillväxt, samtidigt som marginalerna hållits relativt intakta.

Samtidigt är balansräkningen stark, med en nettoskuld långt under bolagets finansiella mål. Det ger utrymme för fortsatta förvärv i en fragmenterad marknad.

Nettoskuld/EBITDA och finansiellt mål

Källa: ABGSC och bolaget

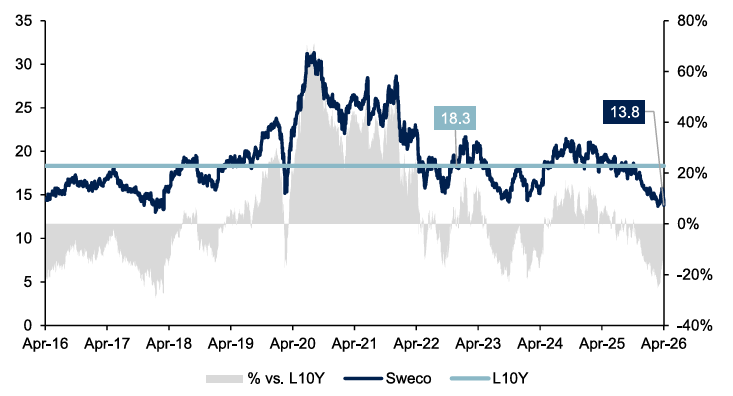

Värdering under historiska nivåer

Trots goda tillväxtutsikter handlas Sweco till multiplar klart under sina historiska genomsnitt. ABGSC:s analytiker räknar med att vinsten per aktie växer med i genomsnitt drygt 12 procent per år mellan 2025 och 2028. Samtidigt handlas aktien med en direktavkastning på drygt 3 procent, och bolaget har höjt utdelningen varje år sedan 2014.

ABGSC:s analytiker bedömer att marknaden underskattar Swecos strukturella tillväxtmöjligheter. Kombinationen av infrastrukturell medvind, fortsatt förvärvskapacitet och en attraktiv värdering gör att köprekommendationen upprepas med riktkurs SEK 170.

Framåtblickande EV/EBITA jämfört med tioårssnittet

Källa: ABGSC och Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 29 april kl 01:12 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Sweco, SEKm | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 31586 | 33823 | 35775 | 37348 | ||||

| EBIT just. | 3190 | 3556 | 4032 | 4323 | ||||

| EBIT just., % | 10.1 | 10.5 | 11.3 | 11.6 | ||||

| Vinst per aktie (just), SEK | 6.64 | 7.56 | 8.52 | 9.02 | ||||

| Utdelning per aktie, SEK | 3.7 | 4.2 | 4.5 | 5.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 3.0 | 7.1 | 5.8 | 4.4 | ||||

| Vinst per aktie, % | 7.1 | 14.9 | 14.9 | 6.8 | ||||

| Nyckeltal (aktiekurs SEK 131) | ||||||||

| P/E-tal (x), just | 19.7 | 17.3 | 15.4 | 14.5 | ||||

| EV/EBITA (x), just | 15.2 | 13.5 | 11.9 | 11.0 | ||||

| FCF yield (%) | 5.3 | 7.7 | 8.0 | 8.2 | ||||

| ROE (%), just | 20.2 | 21.2 | 21.6 | 20.8 | ||||

| Nettoskuld/EBITDA (x) | 1.0 | 0.7 | 0.4 | 0.2 | ||||

| Direktavk., % | 2.8 | 3.2 | 3.4 | 3.8 | ||||

| Nästa rapport | Q2 | 17 juli | 2026 |

Artiklar

Europeisk nischvinnare till låg värdering

E-handelssektorn har kantats av motvind, men en europeisk nischleverantör med rekordhög bruttomarginal och tvåsiffrig organisk tillväxt i Q1 sticker ut från mängden. Trots ett tillfälligt tryck på rörelsemarginalen i Q1 ser vägen framåt ljus ut – och aktien handlas till en värdering som ABGSC:s analytiker bedömer ger stor uppsida.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Rugvista – Strukturell tillväxt med värderingsrabatt

- Ledande europeisk matthandlare med stark position på fragmenterad marknad

- Organisk tillväxt om 12,5 procent och bruttomarginal på rekordnivån 65 procent i Q1

- ABGSC:s analytiker prognostiserar EBIT-tillväxt om ~20 procent per år 2025–2028

- Höga marknadsförings- och fraktkostnader i Q1 bedöms som tillfälliga

- Insiderköp och ny storägare senaste månaden

- ABGSC rekommenderar Köp med riktkurs SEK 85

Rullar ut tillväxtmattan

Matthandlaren Rugvista grundades 2005 och börsnoterades på Nasdaq First North 2021. Bolaget är i dag en av Europas ledande e-handlare inom kategorin direct-to-consumer, det vill säga försäljning direkt till slutkund utan mellanhänder. Affärsmodellen bygger på att bolaget köper in mattor från leverantörer i främst Indien, Egypten och Turkiet, och säljer dem direkt via egna digitala kanaler i ett tjugotal europeiska marknader. Kombinationen av stora inköpsvolymer och den mellanhandsfria DTC-modellen ger bolaget möjlighet att hålla konkurrenskraftiga priser och samtidigt upprätthålla en ovanligt hög bruttomarginal – i fjol landade den på drygt 63 procent, och under det senaste kvartalet stärktes den ytterligare till nära 65 procent, en historisk toppnivå.

Bolaget äger inga egna produktionsanläggningar, vilket håller kapitalbehovet lågt och ger en skalbar kostnadsbas. Geografiskt är Norden och DACH-regionen (Tyskland, Österrike och Schweiz) de viktigaste marknaderna och svarar tillsammans för knappt hälften av omsättningen. Frankrike och övriga Europa utgör resten. ABGSC:s analytiker bedömer att Rugvista är attraktivt positionerat på en fortfarande mycket fragmenterad europeisk e-handelsmarknad.

Tillväxt på bred front

Rugvista levererade organisk tillväxt på 12,5 procent i det senaste kvartalet, i linje med tillväxttakten ett år tidigare. Det genomsnittliga ordervärdet stiger och antalet nya kunder fortsätter att öka. Det är breda, strukturella trender som driver Rugvistas affär – en fortgående förskjutning från fysisk handel till e-handel inom heminredning, och ett sortiment och en designförmåga som får allt starkare mottagande på marknaden. Outdoor-kategorin tog exempelvis fart ovanligt tidigt i år, trots svalt väder.

Lång historik av tillväxt

Källa: ABGSC och bolaget

Marginalutvecklingen är en central del av investeringscaset. ABGSC:s analytiker räknar med att rörelsemarginalen gradvis förbättras under de kommande åren, och prognostiserar en EBIT-tillväxt om ungefär 20 procent per år i genomsnitt fram till 2028. Det drivs av en kombination av fortsatt försäljningstillväxt, förbättrad produktmarginal och ökad skalbarhet i kostnadsbasen.

Senaste Q1-rapporten innehöll en tillfällig press från högre marknadsföringskostnader och en ogynnsam mix i fraktkostnader. ABGSC:s analytiker bedömer dock att båda dessa effekter är övergående och inte bör tolkas som en ny normalnivå. Värt att notera är att marknadsföringskostnaden per webbplatsbesök faktiskt sjönk jämfört med föregående år, och trafiken till sajten ökade med mer än 20 procent.

Bolaget har en stark balansräkning utan räntebärande skulder och en nettokassa, vilket ger handlingsutrymme för fortsatta investeringar i tillväxt samt utdelningar.

Insiders köper – ett tydligt förtroendekvitto

VD Ebba Ljungerud köpte aktier i samband med årsstämman i maj. Under den senaste månaden har även nyvalde styrelseledamoten Carl Rydin köpt aktier såväl privat som via bolaget Jofam, som nu är bolagets näst största ägare med 14,1 procent av kapitalet.

Attraktiv värdering på 9x NTM EV/EBIT enligt konsensus

Källa: ABGSC och Factset

Värdering och rekommendation

Vid nuvarande kurs handlas Rugvista-aktien till omkring 10 gånger årets förväntade rörelseresultat, en värdering som ABGSC:s analytiker inte anser speglar bolagets strukturella tillväxtpotential och marginalförbättringsutsikter. Den förväntade EBIT-tillväxten på runt 20 procent per år i CAGR under perioden 2025–2028 ger en fundamental motivering för en omvärdering av aktien framåt. ABGSC rekommenderar Köp med riktkursen SEK 85.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 8 maj kl 09:33 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Rugvista, MSEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 784 | 848 | 922 | 999 | ||||

| EBIT just. | 86 | 102 | 133 | 150 | ||||

| EBIT just., % | 11.0 | 12.0 | 14.4 | 15.0 | ||||

| Vinst per aktie (just), SEK | 3.30 | 3.84 | 5.04 | 5.71 | ||||

| Utdelning per aktie, SEK | 5.00 | 1.90 | 2.50 | 2.83 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 12.8 | 8.2 | 8.7 | 8.4 | ||||

| Vinst per aktie, % | 19.2 | 16.4 | 31.3 | 13.3 | ||||

| Nyckeltal (aktiekurs SEK 55.7) | ||||||||

| P/E-tal (x), just | 16.9 | 14.5 | 11.0 | 9.8 | ||||

| EV/EBIT (x), just | 12.1 | 10.2 | 7.2 | 6.0 | ||||

| FCF yield (%) | 6.5 | 8.4 | 11.2 | 12.4 | ||||

| ROE (%), just | 12.5 | 15.2 | 19.7 | 21.2 | ||||

| Nettoskuld/EBITDA (x) | -1.1 | -0.9 | -1.3 | -1.5 | ||||

| Direktavk., % | 9.0 | 3.4 | 4.5 | 5.1 | ||||

| Nästa rapport | Q2 | 17 juli | 2026 |

Artiklar

Nordisk marknadsledare med värde under ytan och lönsamhetsmomentum

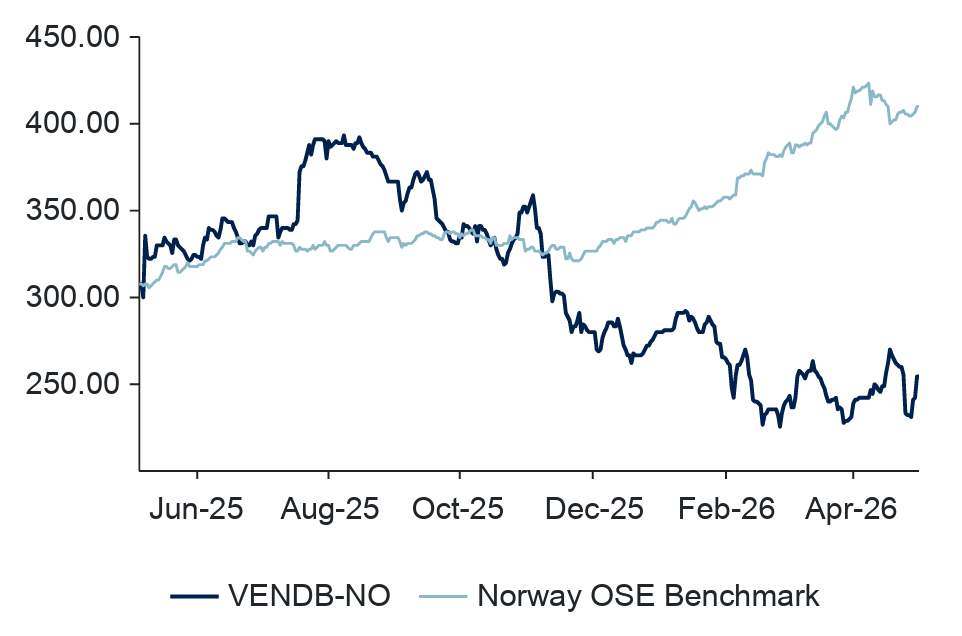

Nordens ledande annonsplattform – bakom FINN.no och Blocket – handlas på nedpressade nivåer. Sedan förra sommaren är aktien ned drygt en tredjedel, trots kraftig marginalexpansion och starkt lönsamhetstillväxt i senaste kvartalet. Samtidigt finns ett betydande värde i Adevinta-innehavet och ett aggressivt återköpsprogram – ändå värderas bolaget som om tillväxten stannat av.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vend – Nordisk marknadsledare med värde under ytan och lönsamhetsmomentum

• EBITDA upp 36 procent i Q1, marginal 36 procent och 7 procent över konsensus

• Tre av fyra segment växer tvåsiffrigt, Mobility stabiliseras

• 14 procent ägarandel i Adevinta värderas till NOK 7,2 miljarder – indikerat värde omkring NOK 12 miljarder

• Återköp om NOK 4 miljarder motsvarar cirka 15 procent av daglig volym och minskar utestående aktier med 7 till 8 procent

• ABGSC rekommenderar Köp med riktkurs NOK 365

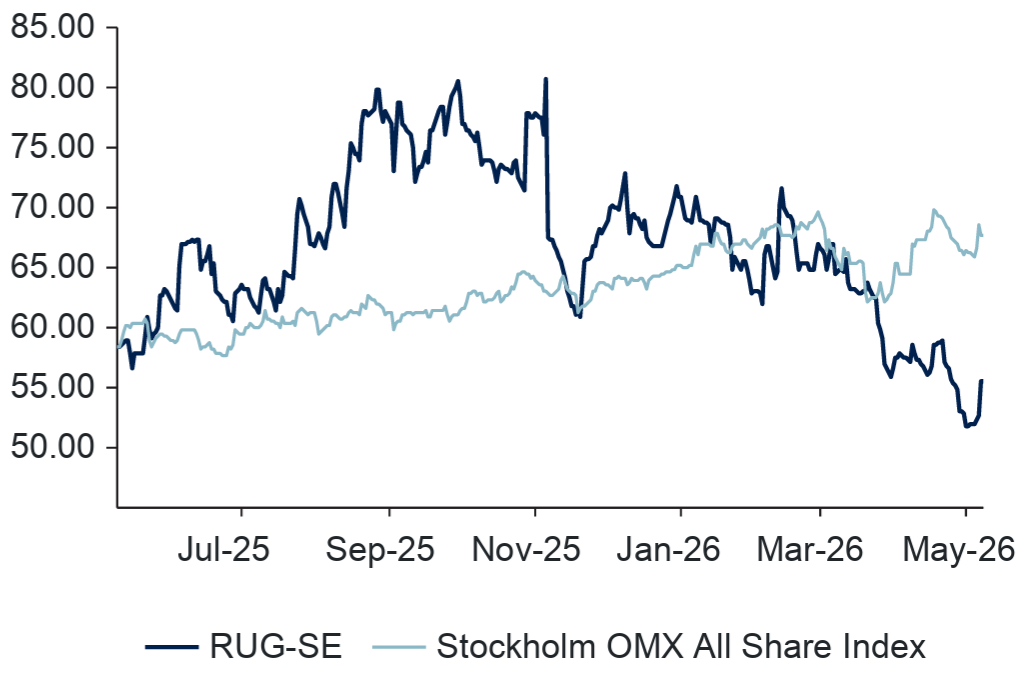

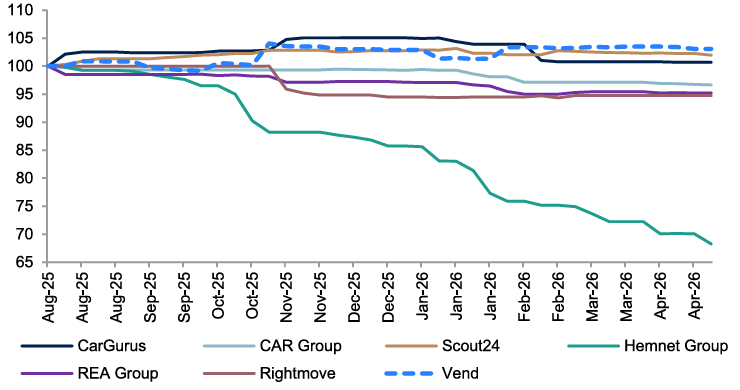

Det senaste året har det norska annonsbolaget Vend, tidigare Schibsted, genomgått en genomgripande transformation. Bolaget, som äger FINN.no i Norge och Blocket i Sverige, har renodlat sin verksamhet kraftigt – med avyttringar av bland annat Lendo, Mittanbud och Prisjakt – för att bli ett fokuserat nordiskt marknadsplatsbolag. Trots detta handlas aktien ned ungefär 16 procent det senaste året och kring sitt lägsta sedan sommaren 2025 när aktien toppade på NOK 397.

Aktien har dock haft en svag utveckling, i linje med sektorn. Förklaringen ligger främst i oro kring AI och risken att nya sökbeteenden ska underminera marknadsplatsernas roll. Hittills är det dock mer en sentimentfråga än en operationell. Plattformarna behåller sina nätverkseffekter och kontroll över innehållet, samtidigt som AI snarare används för att förbättra funktionalitet och effektivitet.

Justeringar av EBITDA-estimat i sektorn

Källa: ABGSC och Factset

Vend växer snabbare än många jämförbara bolag, men handlas ändå till rabatt. Samtidigt finns ett betydande värde i Adevinta-innehavet, som i bolagets egen värdering framstår som konservativt. Lägg därtill ett återköpsprogram om 4 miljarder NOK, motsvarande en betydande del av börsvärdet, samt potential för fortsatt kapitalåterföring.

Sammantaget framstår caset som ett spel på normalisering – där en stabil affär, förbättrade marginaler och tydligare struktur möter ett fortsatt pressat sentiment. Om AI-oron avtar och Mobility fortsätter stabiliseras finns utrymme för en omvärdering.

Kursnedgången förklaras delvis av oro kring AI:s påverkan på annonsmarknadsplatser och utmaningar i affärssegmentet Mobility, framför allt i Sverige och Danmark, där plattformsmigrationer skapat tillfälliga volymtapp. I kölvattnet av Q1-rapporten, pekar ABGSC:s analys på att den fundamentala bilden är betydligt starkare än vad kursen antyder.

Starkt Q1 – bred lönsamhetstillväxt

Operationellt är bilden stabil. Första kvartalet visade god tillväxt i kärnverksamheten, med intäkter upp omkring 10 procent och EBITDA upp över 30 procent, drivet av kostnadskontroll och fortsatt stark utveckling inom jobb, fastigheter och recommerce. Annonsintäkterna, som tidigare varit pressade, har återgått till tillväxt. Samtidigt syns tecken på stabilisering inom Mobility, där framför allt Sverige varit en utmaning.

Adevinta som värdedrivare

En nyckel i aktiecaset är bolagets 14-procentiga ägarandel i Adevinta, den privatägda europeiska annonsplattformen bakom bland annat Mobile.de i Tyskland. Vend värderar sitt innehav till 7,2 miljarder NOK baserat på en rabatterad jämförelsemultipel, vilket underskattar det verkliga värdet enligt ABGSC:s analytiker.

Adevinta redovisade en EBITDA-tillväxt om hela 30 procent 2025 – ungefär dubbelt så snabbt som jämförbara noterade bolag. ABGSC:s beräkningar, baserade på rådande marknadsmultiplar om 13x EV/EBITDA för 2026, indikerar att Vends andel snarare är värd runt 12 miljarder NOK – alltså nästan 70 procent mer än vad bolaget självt redovisar. Justerat för Adevinta-innehavet handlas Vend till 9,5x EV/EBITDA på 2027 års förväntade vinst, med en EBITDA-tillväxttakt på 25 procent per år till 2028.

Återköpsprogram på 4 miljarder NOK

Till detta läggs ett nytt aktieåterköpsprogram om 4 miljarder NOK, fördelat i två trancher. Baserat på det senaste programmets takt beräknar ABGSC:s analytiker att bolaget köper tillbaka aktier för ungefär 25 MNOK per dag – motsvarande ca 15 procent av den dagliga handelsvolymen – med potential att slutföra hela programmet under 2026. Det reducerar antalet utestående aktier med uppskattningsvis 7 till 8 procent, vilket är direkt tillväxtdrivande för vinst per aktie.

Värdering och ABGSC:s rekommendation

Med en förväntad EBITDA-tillväxt på drygt 37 procent till 2027 och en P/E på 21,2x på 2027 års justerade vinst, anser ABGSC:s analytiker att värderingen är omotiverat låg relativt tillväxtprofilen. Konsensus underskattar dessutom bolagets lönsamhetspotential – ABGSC:s egna estimat ligger 3 procent över konsensus för 2027. AI-oron som präglar sektorn bedöms som överdriven: annonsplattformarnas nätverkseffekter, proprietärdata och unika listningsinnehåll gör dem svåra att ersätta med AI-baserade alternativ.

ABGSC rekommenderar Köp med en riktkurs om 365 NOK, vilket innebär en potentiell kursuppgång om 43 procent från nuvarande nivå.

Värdering i sektorn (EV/EBITDA)

Källa: ABGSC, Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 4 maj kl 06:31 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Vend, milj NOK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 6316 | 6661 | 7571 | 8468 | ||||

| EBITDA | 2126 | 2576 | 3537 | 4156 | ||||

| EBITDA, % | 33.7 | 38.7 | 46.7 | 49.1 | ||||

| Vinst per aktie (just), NOK | 0.33 | 1.97 | 12.00 | 14.43 | ||||

| Utdelning per aktie, NOK | 4.8 | 2.6 | 10.2 | 12.3 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -1.1 | 5.5 | 13.7 | 11.9 | ||||

| Vinst per aktie, % | e.m. | e.m. | e.m. | 20.2 | ||||

| Nyckeltal (aktiekurs NOK 254.80) | ||||||||

| P/E-tal (x), just | e.m. | e.m. | 21.2 | 17.7 | ||||

| EV/EBITDA (x) | 26.2 | 19.3 | 13.4 | 11.0 | ||||

| FCF yield (%) | 11.9 | 13.3 | 6.0 | 7.1 | ||||

| ROE (%), just | -0.2 | 3.5 | 13.0 | 14.6 | ||||

| Nettoskuld/EBITDA (x) | 0.4 | 0.0 | -0.7 | -0.9 | ||||

| Direktavk., % | 1.0 | 1.0 | 1.2 | 4.0 | ||||

| Nästa rapport | Q2 | 17 juli | 2026 |

Artiklar

Vinstlyft som marknaden missar

AI-oro har pressat värderingarna i mjukvarusektorn. Samtidigt ser vi ett nordiskt mjukvarubolag där marginalerna stärks och förvärvstakten tar fart igen. Det skapar ett läge där kurs och fundamenta rör sig i olika riktningar.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vitec – köpläge efter kraftig rekyl

- Q1 med tydlig marginalförstärkning – EBITA +11 procent, vinst per aktie +19 procent

- AI dämpar rekryteringsbehovet samtidigt som intäkterna växer – driver marginalexpansion

- 88 procent återkommande intäkter ger stabila kassaflöden och hög motståndskraft

- Aktien ned omkring 50 procent från toppen trots stabil utveckling – attraktivt ingångsläge

- ABGSC rekommenderar Köp med riktkurs 500 kronor

Rädslan för att AI ska slå undan benen för etablerade bolag har satt tydliga spår i flera börssegment. Mjukvarubolagen har tillhört de största förlorarna – och Vitec är inget undantag. Aktien är i dag nära halverad från toppnivåerna i somras.

Samtidigt pekar den fundamentala utvecklingen åt ett annat håll. Efter ett 2025 präglat av marginalpress och lägre förvärvsaktivitet visar Vitec en stark inledning på 2026, med förbättrade marginaler i första kvartalet och förvärv enligt plan. Diskrepansen mellan kursutveckling och underliggande utveckling framstår därmed som allt mer tydlig.

Verksamhetskritisk programvara i nischer

Vitec förvärvar och utvecklar nischad, verksamhetskritisk programvara – så kallad vertikal mjukvara. Bolaget riktar sig mot smala branscher som fastighetsmäklare, energibolag, hotell, sjukvård och trossamfund, med kunder i över 50 länder.

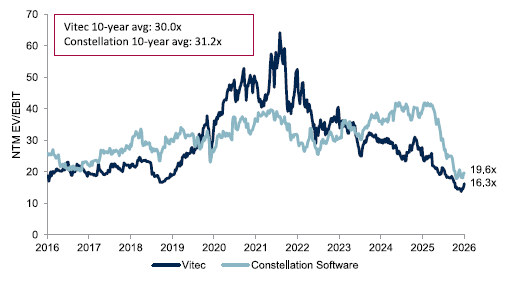

Affärsmodellen kännetecknas av en hög andel återkommande intäkter – cirka 88 procent av omsättningen – vilket ger stabila och förutsägbara kassaflöden. Med 49 affärsenheter, 27 000 kunder och omkring 1 850 medarbetare är bolaget en av Nordens ledande aktörer inom sitt segment, ofta jämfört med Constellation Software.

Stark start på året

Första kvartalet 2026 bekräftade att bolaget är på rätt väg. Nettoomsättningen ökade med 9 procent, EBITA steg 11 procent och marginalen förbättrades till 26 procent. Vinst per aktie ökade med 19 procent.

Kvartalet inleddes också med två förvärv – nederländska Autonet och svenska Infometric – som båda bedöms bidra positivt till vinst per aktie från start. Sammantaget pekar det på att förvärvstakten är på väg att ta fart igen.

Organisk tillväxt i återkommande abonnemangsintäkter

Källa: ABGSC, bolagsdata

AI som marginaldrivare snarare än hot

Marknaden oroar sig för att AI ska underminera affärsmodellen för vertikala mjukvarubolag – något ABGSC:s analytiker ser som överdrivet. Vitecs styrka ligger inte i koden i sig, utan i djup domänkunskap, kundrelationer och verksamhetskritiska system med höga byteskostnader. Den typen av värde är betydligt svårare att ersätta än vad marknaden tycks prisa in.

Samtidigt väntas AI bidra positivt till kostnadssidan. Produktivitetsvinster i utvecklingsarbetet gör det möjligt att hålla rekryteringstakten låg, vilket i kombination med organisk tillväxt om 4–6 procent skapar utrymme för tydlig marginalexpansion.

ABGSC estimerar en justerad EBITA-tillväxt om 11 procent för helåret 2026, efter en nedgång på 4 procent under 2025. Redan i det andra kvartalet väntas tillväxten accelerera till omkring 15 procent, delvis drivet av svaga jämförelsetal.

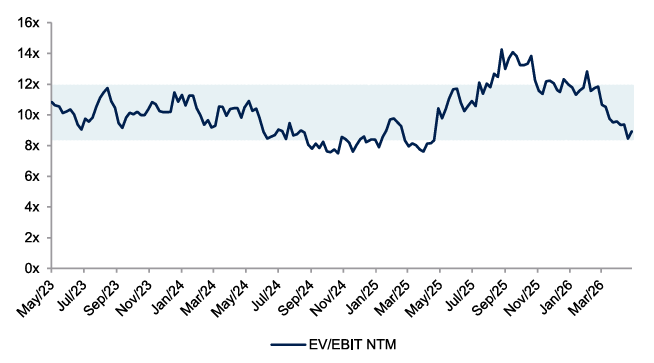

Värdering och potential

Vid en kurs kring 286 kronor värderas Vitec till EV/EBIT (justerat) om 17,3x för 2026 och 13,6x för 2028. Samtidigt väntas kassaflödesgenereringen förbättras tydligt, med en avkastning på fritt kassaflöde om cirka 4,0 procent i år och 5,8 procent 2028. Direktavkastningen uppgår till omkring 1,5 procent för 2026.

Framåtblickande EV/EBIT (NTM) – Vitec och Constellation Software

Källa: ABGSC, Factset

Mot bakgrund av bolagets stabila affärsmodell, återkommande intäkter och förväntad marginalexpansion framstår värderingen som attraktiv i relation till tillväxt- och marginalproflen, särskilt i ljuset av den nuvarande sentimentpressen i sektorn.

Flera katalysatorer på plats

ABGSC rekommenderar köp med en riktkurs på 500 kronor, vilket implicerar en uppsida på omkring 75 procent. Med förbättrade marginaler, AI-driven produktivitet, återupptagen förvärvsaktivitet och ett sentiment som på sikt kan normaliseras finns flera tydliga drivkrafter för en omvärdering av aktien.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 23 april kl 15:29 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Vitec, MSEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3633 | 3966 | 4173 | 4405 | ||||

| EBIT just. | 718 | 818 | 904 | 990 | ||||

| EBIT just., % | 19.8 | 20.6 | 21.7 | 22.5 | ||||

| Vinst per aktie (just), SEK | 15.71 | 17.72 | 20.51 | 22.17 | ||||

| Utdelning per aktie, SEK | 3.6 | 4.2 | 5.1 | 5.7 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 9.0 | 9.1 | 5.2 | 5.5 | ||||

| Vinst per aktie, % | 6.2 | 16.0 | 20.8 | 10.8 | ||||

| Nyckeltal (aktiekurs SEK 286) | ||||||||

| P/E-tal (x), just | 18.2 | 16.1 | 13.9 | 12.9 | ||||

| EV/EBITDA (x), just | 9.4 | 9.6 | 8.7 | 8.0 | ||||

| FCF yield (%) | -0.6 | 4.0 | 5.1 | 5.8 | ||||

| ROE (%), just | 14.0 | 15.3 | 16.4 | 16.3 | ||||

| Nettoskuld/EBITDA (x) | 1.9 | 1.9 | 1.5 | 1.2 | ||||

| Direktavk., % | 1.3 | 1.5 | 1.8 | 2.0 | ||||

| Nästa rapport | Q2 | 14 juli | 2026 |

Artiklar

Vinstmomentum i skalbar affär

Stark rapport, tydlig acceleration och en affärsmodell som skalar. I en pressad nischbankssektor sticker caset ut med hög lönsamhet och låg värdering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Avarda – Vinstmomentum i skalbar affär

• Stark Q1-rapport med tydlig acceleration i intjäningen

• Everyday Finance driver tillväxten, med Tyskland som viktigaste marknad

• Skalbar affärsmodell med förbättrad kostnadseffektivitet och stabil riskprofil

• Låg värdering relativt förväntad vinsttillväxt om ~22% per år

• ABGSC rekommenderar Köp med riktkurs SEK 210

I förra veckan lyfte ABG Private Bankings rådgivare Max Wijkander fram banksektorn – och för investerare med högre riskaptit särskilt nischbankerna – som ett intressant segment. Avarda (tidigare TF Bank) är ett tydligt case på det temat.

Sedan ABG Private Banking lyfte Avarda-caset i juli 2025 har aktien stigit nära 50 procent. Efter en något svagare start på året är aktien nu upp omkring 15 procent, med en tydlig acceleration i samband med Q1-rapporten. Det är inte en slump.

Q1 var stark rakt igenom enligt ABGSC:s analys. Rörelseresultatet ökade med 30 procent, vinst per aktie med 47 procent och avkastningen på eget kapital översteg 26 procent. Det centrala är dock inte siffrorna i sig – utan vad de signalerar. Affärsmodellen skalar. Intäkterna växer, kostnadseffektiviteten förbättras och den riskjusterade marginalen håller ihop.

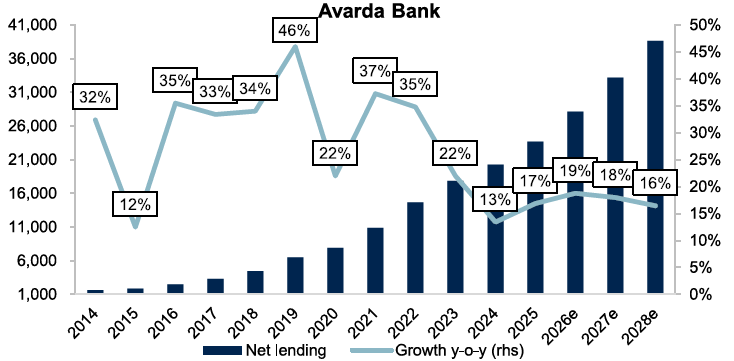

Utlåningstillväxt (netto), SEK milj

Källa: Bolagsdata och ABGSC analys

Drivkraften är tydlig. Affärssegmentet Everyday Finance – kreditkort och betalningslösningar – fortsätter att leverera kraftig tillväxt, med Tyskland som motor. Segmentets rörelseresultat ökade med över 60 procent i kvartalet. Avarda har tagit klivet från traditionell nischbank till en europeisk plattform för betalningar och kredit, där återkommande kundrelationer och datadriven kreditgivning driver både volym och lönsamhet.

Den tyska kreditkortsaffären illustrerar potentialen. Trots stark tillväxt är marknadsandelen fortfarande låg, vilket ger fortsatt utrymme att växa i ett stort och fragmenterat segment. När nya partners adderas och plattformen skalas vidare förstärks effekten ytterligare.

Sektormässigt finns också medvind. Nischbankerna har haft en svag kursutveckling trots stabila estimat, vilket pressat värderingarna. Samtidigt är affärsmodellen intakt – hög avkastning, fortsatt utlåningstillväxt och i stor utsträckning inlåningsfinansiering.

Riskerna är välkända. Kreditförluster kan öka i en svagare konjunktur, och expansion i nya marknader innebär alltid en viss osäkerhet. Men så länge bolaget fortsätter att kombinera tillväxt med disciplin i kreditgivningen vägs dessa risker upp av den strukturella vinsttillväxten i affären.

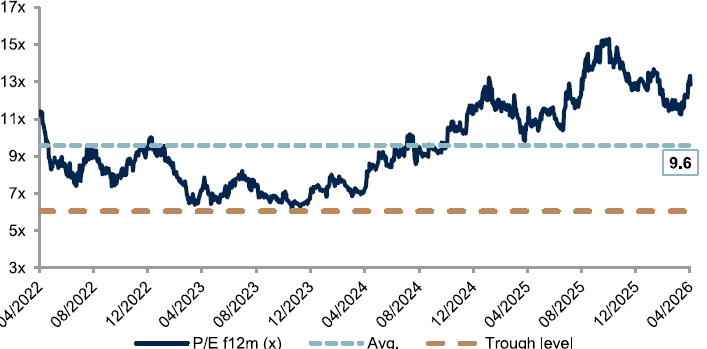

ABGSC upprepar köprekommendationen med riktkursen SEK 210, med en förväntad vinsttillväxt på 22 procent per år de kommande åren (2025-2028p). Samtidigt handlas aktien på nivåer som inte fullt ut speglar den tillväxten, med P/E-multiplar kring 10–12x på ett par års sikt. I ett bolag med dokumenterad historik av hög avkastning och skalbar tillväxt framstår det som försiktigt.

Avarda – P/E (framåtblickande tolv månander)

Källa: Factset och ABGSC analys

Avarda är inte längre bara ett tillväxtcase – det är ett vinstcase med momentum. Q1-rapporten bekräftar att trenden håller i sig. Med fortsatt expansion och skalbarhet i affären är det få faktorer som talar för ett trendbrott i närtid.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 14 april kl 16:11 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Avarda, milj SEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2905 | 3549 | 4254 | 5031 | ||||

| Rörelseresultat | 856 | 1062 | 1286 | 1509 | ||||

| Vinst per aktie (just), SEK | 10.0 | 12.4 | 15.2 | 17.9 | ||||

| Utdelning per aktie, SEK | 5.0 | 4.5 | 6.1 | 8.4 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 19.1 | 22.2 | 19.9 | 18.3 | ||||

| Vinst per aktie, % | 28.6 | 24.7 | 22.1 | 17.8 | ||||

| Nyckeltal (aktiekurs SEK 178) | ||||||||

| P/E-tal (x), just | 17.8 | 14.3 | 11.7 | 9.9 | ||||

| P/BV (x) | – | 3.2 | 2.7 | 2.3 | ||||

| ROE (%) | 23.1 | 25.1 | 25.2 | 24.9 | ||||

| Kreditförluster (%) | 4.9 | 5.3 | 5.4 | 5.5 | ||||

| Direktavk., % | 2.8 | 2.5 | 3.4 | 4.7 | ||||

| Nästa rapport | Q2 | 10 juli | 2026 |

Artiklar

Läge att checka in efter rekylen

Efter flera år där tillväxten drivits av beläggning snarare än pris ser förutsättningarna nu ut att skifta i hotellkedjan. Med stöd av stigande rumspriser, förbättrad portföljmix och bidrag från Dalata-affären ser ABGSC tydlig vinsttillväxt – samtidigt som värderingen fortsatt är nedtryckt.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Scandic – Läge att checka in efter rekylen

- Kursnedgången speglar ökad osäkerhet snarare än försämrade fundamenta

- Pris/mix väntas bli en viktigare tillväxtdrivare framåt

- Gradvis förbättring i Finland kan ge stöd till resultatutvecklingen

- Dalata stärker tillväxtprofilen och öppnar för ytterligare värdeskapande

- ABGSC rekommenderar Köp med riktkurs SEK 110

Scandic är den ledande hotelloperatören i Norden, med över 320 hotell och nära 70 000 rum på ett 150-tal destinationer i nio länder. Tyngdpunkten ligger i Sverige och Norge, med en betydande exponering även mot Finland – en marknad som haft det tuffare men som nu visar tecken på förbättring.

Efter ett 2025 där tillväxten i huvudsak drevs av ökad beläggning syns nu ett tydligt skifte i marknaden. Rumspriserna tar över som viktigaste drivkraft, vilket är centralt då pris har en betydligt större effekt på marginalerna än volym.

Samtidigt fortsätter Scandic att förbättra lönsamheten i den befintliga portföljen och växa genom nya hotell. En större andel av nyöppningarna sker inom det mer lönsamma konceptet Scandic Go, vilket successivt lyfter marginalprofilen enligt ABGSC.

Sedan november ansvarar Scandic för den operativa driften av Dalatas hotellverksamhet genom ett managementavtal, med exponering mot Irland och Storbritannien. Under 2026 väntas resultatet stärkas av högmarginalintäkter från management fees, innan verksamheten konsolideras fullt ut när integrationen slutförs under andra halvåret 2026.

Samtidigt finns tydliga triggers i den befintliga verksamheten. Finland, som varit en svag marknad, väntas gradvis återhämta sig. Givet en hög andel fasta leasingavtal innebär det att en förbättrad efterfrågan får ett tydligt genomslag på resultatnivå. Den ökade geopolitiska oron kan dessutom tala för mer stabila och närliggande resmål, där Norden framstår som ett attraktivt alternativ. Det kan i sin tur gynna aktörer som Scandic, särskilt inom privatresandet.

ABGSC räknar med en stark finansiell utveckling de kommande åren, där vinsten per aktie i princip fördubblas fram till 2028 jämfört med 2025. Kombinationen av prisdriven tillväxt, operationell hävstång och strukturella förbättringar i portföljen skapar goda förutsättningar för fortsatt marginalexpansion.

Trots detta handlas aktien till omkring 11x justerad P/E för 2026, vilket motsvarar en rabatt på cirka 25 procent mot historiska nivåer. Samtidigt väntas kassaflödet stärkas och skuldsättningen minska tydligt de kommande åren. Aktien har dessutom utvecklats svagt och är ned omkring 15 procent i år, trots förbättrade fundamenta. Efter den senaste rapporten har flera insiders, inklusive vd, köpt aktier.

Samtidigt är riskbilden inte obetydlig. Efterfrågan på hotell är nära kopplad till konjunkturen, där både privatresande och affärsresor kan påverkas vid en svagare ekonomisk utveckling. Därtill finns en fortsatt osäkerhet kring hur snabbt affärsresandet normaliseras strukturellt.

Sammantaget framstår caset som ett tydligt exempel på en verksamhet där marginalerna drivs av rätt faktorer. När pris tar över från volym, samtidigt som portföljmixen förbättras och bidraget från Dalata ökar, kan resultateffekten bli betydande – något marknaden ännu inte fullt ut tycks ha diskonterat. ABGSC rekommenderar Köp med riktkurs SEK 110.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 23 mars kl 06:56 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Scandic, milj SEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 22288 | 24369 | 32698 | 34178 | ||||

| EBITDA just. leasing | 2530 | 2966 | 3794 | 3991 | ||||

| EBITDA (just. leasing), % | 11.4 | 12.2 | 11.6 | 11.7 | ||||

| Vinst per aktie (just), SEK | 4.94 | 7.48 | 9.19 | 9.85 | ||||

| Utdelning per aktie, SEK | 2.6 | 3.7 | 4.9 | 0.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 1.5 | 9.3 | 34.2 | 4.5 | ||||

| Vinst per aktie, % | -8.8 | 53.2 | 48.3 | 21.8 | ||||

| Nyckeltal (aktiekurs SEK 80.65) | ||||||||

| P/E-tal (x), just | 16.3 | 10.8 | 8.8 | 8.2 | ||||

| EV/EBITDA (x), just | 10.9 | 12.8 | 10.1 | 9.5 | ||||

| FCF yield (%) | 20.4 | -9.0 | 30.4 | 31.2 | ||||

| ROE (%), just | -6.3 | -0.1 | 2.9 | 7.1 | ||||

| Nettoskuld/ebitda (x), just. leasing | 0.0 | 1.6 | 0.9 | 0.6 | ||||

| Direktavk., % | 3.2 | 4.6 | 6.1 | 0.0 | ||||

| Nästa rapport | Q1 | 22 april | 2026 |

Artiklar

Pressad kvalitetsaktör med tydlig vinstpotential

Oro för AI och svag exitmarknad har pressat värderingen i riskkapitaljätten till nivåer klart under historiska snitt. ABGSC:s analytiker bedömer att marknaden överreagerat och ser ett attraktivt risk/reward, med begränsad nedsida och betydande uppsida vid en normalisering av exitaktiviteten.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

EQT – Pressad värdering skapar attraktivt ingångsläge i global kvalitetsaktör

- Kursnedgången speglar oro för AI och mjukvaruexponering snarare än fundamenta

- Marknaden tycks prisa in en kraftig nedgång i carried interest

- Betydande vinsttillväxt väntas i takt med ökad exitaktivitet

- Förvärvet av Coller Capital stärker tillväxt och diversifiering

- ABGSC rekommenderar Köp med riktkurs SEK 405

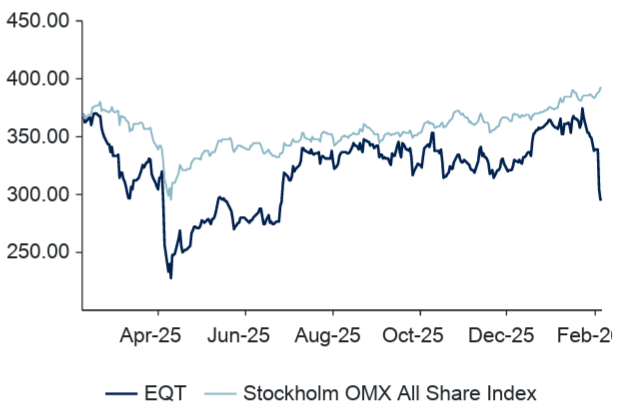

En bred nedgång bland teknik- och mjukvarunära bolag har spillt över på riskkapitalsektorn. Investerare oroar sig för hur AI kan påverka värderingar, exitmöjligheter och framtida vinster – inte minst efter att AI-bolaget Anthropic lanserat nya tjänster som aktualiserat risken för strukturella förändringar i mjukvarusektorn. EQT har tillhört de hårdast drabbade aktörerna och aktien har pressats kraftigt, ned 26 procent den senaste månaden. ABGSC:s analytiker bedömer dock att marknaden överreagerat och ser en attraktiv risk/reward från nuvarande nivåer, med riktkurs SEK 405.

Global riskkapitalledare med stark historik

EQT grundades 1994 av Investor AB och har sedan dess vuxit till en av världens ledande aktörer inom alternativa investeringar. Bolaget förvaltar kapital inom både Private Capital och Real Assets och har byggt upp en global plattform med dokumenterad förmåga att skapa värde över flera sektorer, däribland hälsovård, infrastruktur, teknik och tjänster.

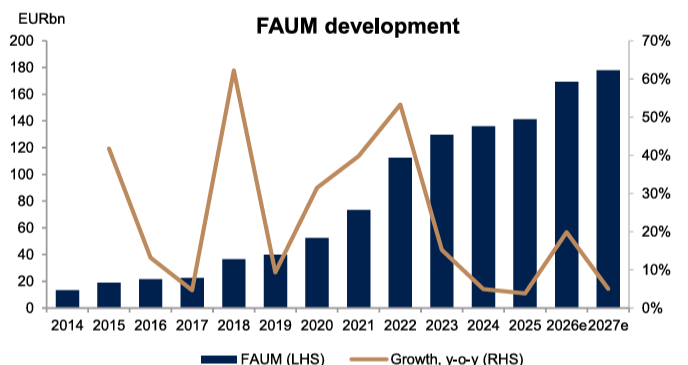

Det avgiftsgenererade förvaltade kapitalet uppgick till cirka 141 miljarder euro vid utgången av 2025. Infrastrukturinvesteringar står för 45 procent av kapitalet och är ett segment där risken för AI-driven disruption bedöms vara låg, vilket bidrar till en stabil och diversifierad intäktsbas.

Utveckling av avgiftsgenererande förvaltat kapital

Källa: Bolaget och ABGSC analys

Marknaden prisar in ett alltför negativt scenario

Den senaste tidens kursnedgång speglar främst oro för EQT:s exponering mot mjukvarubolag, där AI kan påverka värderingar och exitmöjligheter. Teknikbolag utgör drygt 30 procent av portföljbolagen i EQT:s flaggskeppsfonder. Samtidigt innehåller EQT:s Venture- och Growth-strategier flera bolag med direkt AI-exponering, vilket innebär att utvecklingen även kan fungera som en värdedrivare och delvis motverka riskerna i mer traditionella mjukvaruinvesteringar.

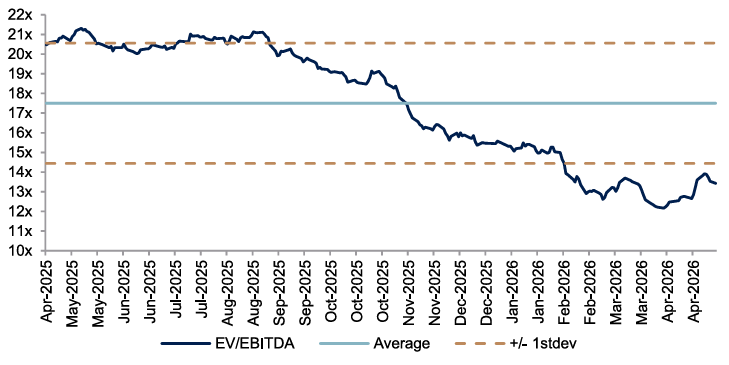

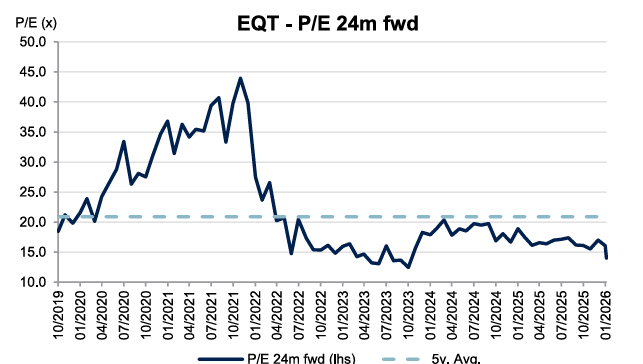

ABGSC:s analytiker menar dock att kursfallet framstår som överdrivet. Aktien handlas till cirka 14,7x justerad vinst per aktie för 2027, vilket är klart under historiska nivåer. Enligt analysen tycks marknaden prisa in en kraftig nedgång i framtida carried interest – i praktiken nära en halvering – ett scenario som ABGSC bedömer som alltför pessimistiskt givet bolagets historik och fondstruktur.

EQT P/E-tal, 24 månader framåtblickande

Källa: Factset och ABGSC analys

Stark vinsttillväxt väntas drivas av carried interest

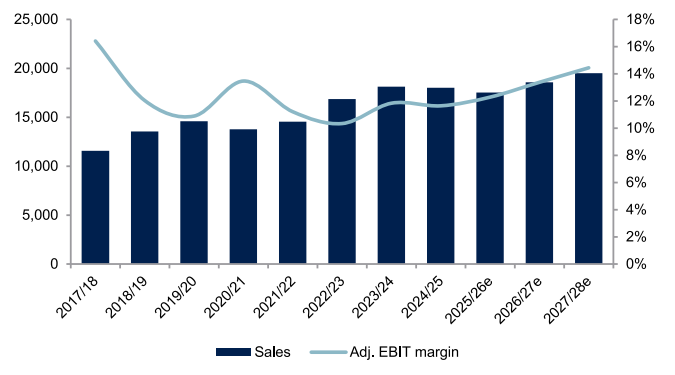

Den viktigaste vinstdrivaren de kommande åren är tillväxten i carried interest, den prestationsbaserade ersättning EQT erhåller utöver den fasta avgiften. ABGSC prognostiserar att justerad vinst per aktie ökar från 1,12 euro 2025 till 1,91 euro 2027, samtidigt som rörelsemarginalen stärks ytterligare – ett uttryck för affärsmodellens höga skalbarhet. Historiskt har EQT visat en stark förmåga att attrahera kapital och generera attraktiv avkastning över cykler.

Strategiskt förvärv stärker långsiktig tillväxt

I samband med bokslutet kommunicerade EQT ett förvärv av Coller Capital, vilket innebär ett inträde på den snabbväxande secondaries-marknaden, där befintliga fondandelar handlas på andrahandsmarknaden. Detta breddar EQT:s produktutbud och skapar nya intäktsmöjligheter, samtidigt som det stärker bolagets position som global plattform inom alternativa investeringar.

Attraktiv värdering med betydande uppsida

ABGSC:s analytiker bedömer att en potentiell bottennivå finns kring SEK 260–270, vilket indikerar en begränsad nedsida från nuvarande nivåer. Samtidigt är uppsidan betydande om exitmarknaden gradvis normaliseras. Risk/reward framstår därmed som tydligt attraktiv, och ABGSC upprepar sin köprekommendation med riktkurs SEK 405.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 5 februari kl 07:30 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| EQT, milj EUR | 2025 | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|

| Omsättning | 2632 | 2997 | 3493 | ||||

| Rörelseresultat (just) | 1562 | 1708 | 2511 | ||||

| Rörelsemarginal (just), % | 57 | 58 | 66 | ||||

| Vinst per aktie (just), SEK | 1.12 | 1.26 | 1.91 | ||||

| Utdelning per aktie, SEK | 0.46 | 0.51 | 0.60 | ||||

| Årlig tillväxttakt | |||||||

| Omsättning, % | -1 | 14 | 17 | ||||

| Vinst per aktie, % | -6 | 50 | 40 | ||||

| Nyckeltal (aktiekurs SEK 295.7) | |||||||

| P/E-tal (x), just | 25.1 | 22.3 | 14.7 | ||||

| EV/EBIT (x), just | 28.6 | 25.6 | 16.0 | ||||

| ROE (%), just | 16.0 | 18.1 | 25.5 | ||||

| Nettoskuld/ebitda (x), just. | 1.0 | 1.0 | 0.6 | ||||

| Direktavkastning, % | 1.6 | 1.8 | 2.1 | ||||

| Nästa rapport | Q1 | 22 april | 2026 |

Artiklar

Från börsbesvikelse till tydligt turnaround-case

Ett långvarigt turnaround-case har fått nytt liv efter flera avgörande besked under det senaste halvåret. Med förbättrat vinstmomentum och fortsatt rabattvärdering finns förutsättningar för tydlig uppsida i aktien.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Elekta – från börsbesvikelse till tydligt turnaround-case

- Ny ledning och kostnadsprogram markerar tydligt skifte

- Elekta Evo visar stark dragkraft i Europa och öppnar USA-marknaden

- Marginalåterhämtning i sikte efter flera år av press

- Värderingen fortsatt attraktiv trots kursuppgång

- ABGSC rekommenderar Köp med riktkurs 90 SEK

Medicinteknikbolaget Elekta har varit en besvikelse för aktieägarna under lång tid. Aktien har i praktiken stått och stampat i närmare 15 år och tillhört Stockholmsbörsens mest blankade bolag under stora delar av det senaste decenniet. Återkommande vd-byten, svaga kassaflöden och utebliven resultatutväxling – trots en stark marknadsposition – har bidragit till ett ihållande lågt förtroende.

En strukturell förklaring till den höga blankningen är sannolikt de pair trades som länge präglat aktien. När Elektas huvudkonkurrent Varian Medical Systems var börsnoterad valde många investerare att gå lång Varian och samtidigt blanka Elekta. Efter att Varian köptes upp av Siemens Healthineers sensommaren 2020 har detta i praktiken blivit Siemens/Varian på långsidan och Elekta på kortsidan – ett mönster som sannolikt hållit nere aktien över tid.

Stark marknadsposition – men svag historisk utväxling

Elekta säljer utrustning och mjukvara för strålterapi och är globalt näst störst inom behandlingsmaskiner, med en marknadsandel på cirka 30–40 procent. Marknadsledare är Siemens-ägda Varian med över 50 procent, medan amerikanska Accuray är en tydlig trea med runt 10 procent.

Marknaden präglas av strukturell tillväxt, driven av ett ökande antal cancerdiagnoser globalt och höga inträdesbarriärer. Trots detta har Elekta haft svårt att omsätta sin starka position i stabil lönsamhet. Bruttomarginalerna har successivt pressats ned från över 40 procent till cirka 37–38 procent, i hög grad till följd av prispress på den äldre flaggskeppsprodukten Versa HD.

Omsättning och justerad EBIT-marginal

Källa: ABGSC och bolaget

Ny ledning och tydliga åtgärder

Under hösten 2025 började bilden förändras. Den nye vd:n Jakob Just-Bomholt tillträdde den 1 september och skickade tidigt en stark signal genom att köpa aktier för cirka 47 MSEK.

Vid Q2-rapporten den 26 november 2025 presenterades flera avgörande besked. Bolaget rensade bort cirka 6 procent av orderboken, främst äldre lågmarginalorder, och lanserade ett omfattande kostnadsprogram med årliga besparingar om minst 500 MSEK. Samtidigt kommunicerades en ny, mer decentraliserad organisation med färre ledningsnivåer och snabbare beslutsvägar. Aktien steg över 23 procent på rapportdagen – den starkaste handelsdagen för Elekta på 26 år.

Evo och FDA – avgörande trigger

Ett viktigt besked kom i förra veckan, då Elekta fick ett 510(k)-godkännande från FDA för strålbehandlingssystemet Evo. Därmed öppnas den amerikanska marknaden – världens största och mest konkurrensutsatta.

Evo är Elektas nästa generations linjäracceleratorer. I Europa har Evo redan visat tydlig kommersiell dragkraft, med tvåsiffrig försäljningstillväxt och en förbättring av bruttomarginalen med 5–6 procentenheter enligt ABGSC:s analytiker.

FDA-godkännandet stärker Elektas konkurrenskraft i USA, minskar risken i bolagets marginalåterhämtning och skapar dessutom möjligheter att uppgradera installerade system – vilket stärker eftermarknadsaffären.

Förändrat sentiment och attraktiv värdering

Utöver vd:ns stora aktieköp har flera insynspersoner i styrelse och ledning köpt aktier under hösten, vilket bidragit till ett tydligt sentimentskifte. Aktien har vänt upp från bottennivåer kring 41 SEK före Q2-rapporten till cirka 61 SEK i dag, motsvarande en uppgång på drygt 45 procent.

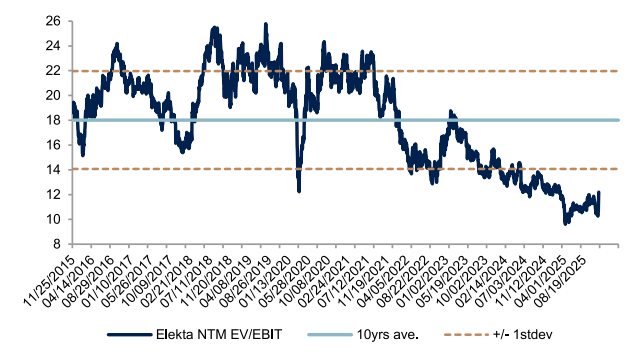

Trots uppgången handlas Elekta fortsatt till en tydlig rabatt mot sektorkollegor. Enligt ABGSC analys värderas aktien till omkring 10–11x EV/EBIT på nästa års estimat, samtidigt som prognoserna pekar mot justerade EBIT-marginaler på cirka 14–15 procent 2027/2028. ABGSC analys rekommenderar Köp med riktkursen 90 SEK, motsvarande cirka 50 procent uppsida.

Historiskt EV/EBIT (nästkommande tolv månader)

Källa: ABGSC analys och Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 26 november kl 17:34 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Elekta, milj SEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 18016 | 17523 | 18565 | 19505 | ||||

| Rörelseresultat (just) | 2097 | 2152 | 2482 | 2816 | ||||

| Rörelsemarginal (just), % | 11.6 | 12.3 | 13.4 | 14.4 | ||||

| Vinst per aktie (just), SEK | 3.08 | 3.66 | 4.37 | 5.07 | ||||

| Utdelning per aktie, SEK | 2.4 | 1.8 | 3.1 | 3.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -0.6 | -2.7 | 6.0 | 5.1 | ||||

| Vinst per aktie, % | -81.9 | n.m. | 69.2 | 16.2 | ||||

| Nyckeltal (aktiekurs 53.9 SEK) | ||||||||

| P/E-tal (x), just | 17.5 | 14.7 | 12.3 | 10.6 | ||||

| EV/EBIT (x), just | 12.0 | 11.7 | 9.9 | 8.6 | ||||

| FCF yield (%), just. leasing | 3.3 | 2.2 | 5.8 | 7.1 | ||||

| ROCE (%), just | 16.8 | 18.1 | 19.6 | 20.5 | ||||

| Nettoskuld/ebitda (x), just. leasing | 1.0 | 1.0 | 0.8 | 0.7 | ||||

| Direktavkastning, % | 4.5 | 3.4 | 5.7 | 5.6 | ||||

| Nästa rapport | Q3 | 5 mars | 2026 |

Artiklar

Starkare trend med datacenter i förarsätet

Efter ett år präglat av tvära kast har klimthanteringsbolaget åter växlat upp. En stark Q3-rapport, ett tydligt lyft i ordermomentum och rekordaffärer inom datacenter har förändrat bilden av bolaget på kort tid. Med marginalförbättringar på väg i den tidigare problemtyngda divisionen och strukturellt stigande efterfrågan från hyperscalers går bolaget in i 2026 med betydligt ljusare utsikter.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Munters – Starkare trend med datacenter i förarsätet

-

Q3 visade ett tydligt lyft i orderingång och stark DCT-trend

-

Stora datacenterorder bekräftar accelererande momentum

-

Airtech bottnar ur och marginalerna väntas stärkas 2026

-

Värderingen är attraktiv relativt tillväxt och datacenterexponering

- ABGSC rekommenderar Köp med riktkurs 200 SEK

Klimathanteringsbolaget Munters har haft ett svängigt år på börsen. Efter ett årshögsta på 208 kronor i januari mer än halverades kursen fram till början av april. Svag efterfrågan i Airtechs batterisegment, lågt kapacitetsutnyttjande i fabrikerna, valutamotvind och oro för nya kyltekniker hos hyperscalers fick marknaden att börja prisa in strukturella problem. Mycket av denna oro var dock överdriven – chipintern kylning förändrar inte behovet av att kyla hela datacenter, där Munters är starkt positionerat.

Munters är en global ledare inom klimathantering och fuktkontroll, grundat på 1950-talet av ingenjören Carl Munters. Bolaget har drygt 5 000 anställda, 27 fabriker och försäljning i 45 länder. Verksamheten är uppdelad i tre områden: Airtech (46 procent av nettoomsättningen i Q3) med klimatlösningar för bland annat batteriproduktion, Data Center Technologies (41 procent) som levererar kyl- och luftbehandlingssystem till hyperscalers, samt FoodTech (13 procent) med digitala lösningar för livsmedels- och lantbrukssektorn.

Vändningen för aktien kom i samband med Q3-rapporten, där orderingången ökade med hela 70 procent organiskt. Framför allt glänste Data Center Technologies, som åter nådde över 1x book-to-bill. ABGSC:s analytiker noterar att en stor del av kvartalets order avser liquid cooling och att hyperscalers nu står för omkring en tredjedel av rullande tolvmånadersorder. Den starka orderstocken ger god visibilitet inför 2026 och 2027. Samtidigt bedöms Airtech ha nått marginalbotten, och pågående kostnadsprogram väntas stärka lönsamheten från och med nästa år.

Orderingång och försäljning rullande tolv månade

Källa: ABGSC och bolaget

Efter Q3 har Munters dessutom säkrat sin hittills största enskilda order – 2 miljarder kronor från en hyperscaler den 12 november – följt av ytterligare en DCT-order på 775 miljoner kronor den 2 december. Detta bekräftar det förbättrade ordermomentum som syntes i rapporten och bidrog till att lyfta aktien 24 procent på rapportdagen. De nya affärerna bör driva upp konsensus för både Q4 och 2026. Efter orderboomen i Q4 väntas samtliga tre affärsområden visa vinsttillväxt redan i Q1 2026.

Med datacenter som tillväxtmotor väntas Munters nå en organisk försäljningstillväxt på cirka 11 procent per år 2024–2027, samtidigt som marginalerna stiger mot 16 procent. DCT bedöms stå för omkring 40 procent av försäljningen och över hälften av EBITA 2026, vilket gör att bolaget i allt högre grad värderas som ett strukturellt tillväxtcase inom datacenter. Värderingen på 17–14 gånger EBIT 2026–2027 framstår som attraktiv i ljuset av den starka strukturella tillväxten och med amerikanska peers på betydligt högre nivåer.

Historisk tillväxt i genomsnitt per år (CAGR)

Källa: ABGSC och bolaget

Efter ett år med stora svängningar har Munters återtagit sin förlorade mark. Med AI-driven efterfrågan, snabbt växande datacenterexponering och en förbättrad lönsamhet i Airtech går bolaget in i 2026 med både order- och marginalmedvind. ABGSC rekommenderar Köp med riktkurs 200 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 26 oktober kl 21:01 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Munters, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 15454 | 15000 | 16376 | 18141 | ||||

| Rörelseresultat (just) | 2329 | 2006 | 2469 | 2891 | ||||

| Rörelsemarginal (just), % | 13.5 | 11.3 | 12.9 | 13.9 | ||||

| Vinst per aktie (just), SEK | 7.17 | 3.60 | 8.55 | 10.53 | ||||

| Utdelning per aktie, SEK | 1.6 | 1.7 | 2.10 | 2.6 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 10.9 | -2.9 | 9.2 | 10.8 | ||||

| Vinst per aktie, % | 38.7 | -49.8 | 137.6 | 23.1 | ||||

| Nyckeltal (aktiekurs 160 SEK) | ||||||||

| P/E-tal (x), just | 22.3 | 44.5 | 18.7 | 15.2 | ||||

| EV/EBIT (x), just | 17.1 | 20.5 | 16.4 | 13.5 | ||||