Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

En försiktig optimism inför 2025 skymtar bland de konsumentrelaterade bolagen på Stockholmsbörsen, som har pressats hårt under de senaste åren. Den svenska konsumentens motvind verkar ha avtagit i takt med fallande inflation och räntesänkningar.

Detta var huvudbudskapet från Fredrik Ivarsson, analytiker i konsumentsektorn på ABG Sundal Collier, som presenterade under ABG Private Bankings investerarkväll i förra veckan. Han pekade på att den negativa trenden för svenskarnas reallöner, som varat i nio kvartal i rad, nu har vänt. Konsumentförtroendet ligger återigen på nivåer som senast sågs före pandemin, vilket ger positiva signaler för sektorn.

Fredrik Ivarsson lyfte fram klädhandeln som en relativt ocyklisk bransch, trots en allmän uppfattning om motsatsen. Han presenterade två favoritcase: nätmodehandlaren Boozt och klädjätten H&M.

Boozt – ett tillväxtfenomen

Boozt har under de senaste fem åren dubblerat sitt börsvärde till över 7 miljarder kronor. Sedan börsintroduktionen 2017 har bolaget haft en genomsnittlig årlig omsättningstillväxt på 35 procent och en vinsttillväxt på 45 procent.

– Det är ett fenomenalt bolag som har lyckats växa både topline och vinst varje år, även efter pandemiboomen då e-handeln bromsade in. Boozt har potential att fortsätta växa med minst 10 procent per år under flera år framöver, samtidigt som marginalerna gradvis kan förbättras från dagens nivå på 5–6 procent till 7–8 procent, förklarade Fredrik Ivarsson.

Den underliggande vinsttillväxten bedöms ligga runt 30 procent årligen, vilket enligt Fredrik Ivarsson innebär att marknaden undervärderar bolaget.

– Med ett P/E-tal på 14 och vår riktkurs på 160 kronor ser vi en uppsida på över 50 procent i aktien.

H&M – ny ledning, nytt fokus

När det gäller H&M noterade Fredrik Ivarsson att bolaget genomgått en rad utmaningar under det senaste decenniet. Dock ser framtiden ljusare ut under den nya vd:n, Daniel Ervér, som har lett bolaget i snart ett år och implementerat flera initiativ för att återställa tillväxten.

– H&M:s problem har främst varit varumärkesrelaterade, snarare än strukturella. Med Daniel Ervér vid rodret ser vi nu ett starkare fokus på varumärkesbyggande och en förbättrad onlineupplevelse, vilket troligen redan ger resultat. Septemberförsäljningen steg med 11 procent.

De marknadsinitiativ och varumärkesåtgärder som H&M har lanserat under 2024 väntas öka försäljningsvolymen och gradvis förbättra marginalerna de kommande åren. Med ett nuvarande P/E-tal på 16, vilket är lägre än bolagets historiska snitt på 21, ser Fredrik Ivarsson ett attraktivt investeringsläge.

– Aktiecaset får även stöd av att huvudägaren fortsätter köpa H&M-aktier. Jag tror att deras mål är att köpa ut bolaget från börsen, även om det blir världens långsammaste utköp. I den här takten skulle det kunna ske kring år 2030.

Väntelista till ABG Private Bankings lansering

✓ Aktie- och kreditanalys

✓ Fokus på investeringsidéer

✓ Affärsflöde från investmentbanken

✓ Transparent prissättning

✓ Obunden rådgivning utan egna fonder

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 6 november kl 05:46 2024 för Boozt och den 27 september 05:42 för H&M.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen för H&M hittar du här och för Boozt hittar du här .

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Köpläge i marknadsledaren efter kursnedgången

Efter en kraftig nedgång sedan oktober ser vi nu ett attraktivt köpläge i logistikjätten. Genom förvärv och fastighetsutveckling är förutsättningarna goda för en hög vinsttillväxt under 2025 och 2026. En stark balansräkning och fallande räntor ger ytterligare stöd för uppvärdering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Catena – Köpläge i marknadsledaren efter kursnedgången

- En av Sveriges största ägare av logistikfastigheter

- Hög vinsttillväxt under 2025 (+27 procent) och 2026 (+10 procent)

- Attraktivt köpläge efter senaste kursnedgången

- Vi rekommenderar Köp med en riktkurs på 660 SEK

I takt med sjunkande räntor har sentimentet inom fastighetssektorn förbättrats markant, och aktivitetsnivån har ökat betydligt under hösten. Flera fastighetsbolag har genomfört nyemissioner, refinansierat sig på obligationsmarknaden och gjort nya förvärv. Efter att ha inlett sin återhämtning på börsen för drygt ett år sedan har fastighetssektorn stigit med nästan 30 procent det senaste året, vilket är betydligt bättre än börsen som helhet. På kort sikt har sektorn dock påverkats av en räntedriven rekyl och tappat drygt 10 procent den senaste månaden.

Framåt ser vi att fallande räntor, minskade obligationsmarginaler och lägre kreditmarginaler för bankfinansiering skapar goda förutsättningar för stark kassaflödestillväxt i sektorn under 2025 och 2026. Detta öppnar upp för attraktiva möjligheter i fastighetssektorn.

En aktie som tappat nära 20 procent sedan början av oktober är Catena. Bolaget utvecklar och förvaltar logistikanläggningar som försörjer storstadsregioner i Skandinavien. Fastigheterna består främst av lagerlokaler och terminaler för omlastning av varor och gods under transport. Dessa anläggningar är ofta strategiskt placerade längs viktiga transportleder eller i närheten av större städer. Bland hyresgästerna återfinns aktörer inom logistik, transport samt dagligvaru- och sällanköpshandel.

Efter en rad förvärv, utvecklingsprojekt och värdeökningar har Catena blivit en av Sveriges största ägare av logistikfastigheter. Med ett börsvärde på cirka 30 miljarder kronor har bolaget klättrat förbi fastighetsjättar som Atrium Ljungberg och Fabege. I september genomförde Catena sitt hittills största fastighetsförvärv: ett logistikcenter i Danmark köpt av DSV för 3,3 miljarder danska kronor. Enligt bolagets uppskattning väntas detta generera ett driftsöverskott på cirka 310 miljoner SEK (200 miljoner DKK).

Catena har en stark balansräkning även efter sitt senaste förvärv och goda möjligheter till fortsatt expansion, antingen genom ytterligare förvärv eller stora utvecklingsprojekt. Bolaget gynnas av lägre bankmarginaler och obligationsspreadar, och kapitalmarknaden visar stort förtroende. Under 2024 har Catena genomfört två riktade nyemissioner på sammanlagt cirka 5,2 miljarder kronor.

Om bolaget skulle öka sin belåning till 40–45 procent, vilket fortfarande ligger betydligt under målet om maximalt 50 procent, finns fortsatt god potential i aktien. Med en historisk värdering kring 21 gånger P/CEPS uppskattas den totala avkastningspotentialen för aktieägarna till över 15 procent per år fram till 2026.

Catena är ett välskött bolag som växer sitt kassaflöde snabbare än sektorgenomsnittet, både genom förvärv och projektutveckling. Bolaget har ett större fokus på utveckling än sina konkurrenter, vilket medför både högre potential och högre risk. Marknaden verkar även underskatta den förbättring som skett i Catenas fastighetsbestånd de senaste åren, där bolaget avyttrat mindre strategiska tillgångar som inte passar den långsiktiga portföljstrategin.

Vi ser ett attraktivt köpläge i aktien efter den betydande kursnedgången sedan början av oktober. Räntemarknadens förväntningar har dock ökat något på kort sikt och den internationella logistiksektorn präglas av viss pessimism. Troligen vek sig även några av investerarna tidigt i den senaste riktade nyemissionen på 3,1 miljarder SEK. Detta har bidragit till att skapa ett bra ingångsläge i marknadsledaren inom logistik. Vi rekommenderar Köp med en riktkurs på 660 SEK, vilket innebär en uppsida på 34 procent.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 31 oktober kl 15:27 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Catena | 2023 | 2024p | 2025p | |||||

| Hyresintäkter, mkr SEK | 1808 | 2193 | 2678 | |||||

| Driftsöverskott, mkr SEK | 1446 | 1771 | 2201 | |||||

| Driftsöverskott, % | 80.0 | 80.8 | 82.2 | |||||

| Kassaflöde per aktie (CEPS), SEK | 20.39 | 21.66 | 27.40 | |||||

| Utdelning per aktie, SEK | 8.50 | 9.00 | 10.50 | |||||

| Årlig tillväxttakt | ||||||||

| Hyresintäkter, % | 17.0 | 21.3 | 22.1 | |||||

| Kassaflöde per aktie (CEPS), % | -1.0 | 6.2 | 26.5 | |||||

| Nyckeltal (aktiekurs 492 SEK) | ||||||||

| P/CEPS | 24.1 | 22.7 | 18.0 | |||||

| P/EPRA NRV | 1.25 | 1.15 | 1.02 | |||||

| Belåningsgrad, % | 37.1 | 37.4 | 37.1 | |||||

| Direktavkastning, % | 1.7 | 1.8 | 2.1 | |||||

| Nästa event | Bokslut | 20 februari | 2025 |

Artiklar

Tradingidéer: Fundamentalt och tekniskt v.46

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys. ABG Private Banking väljer ut ett antal bolag som omfattas av ABG Sundal Colliers analystäckning och ber Investtech.com att genomföra automatisk teknisk analys av dessa. Nedan presenteras två aktier från ABG Sundal Colliers analystäckningsuniversum med fundamentala köprekommendationer, som för närvarande bedöms vara tekniskt starkast enligt vår samarbetspartner Investtech.com.

Analys från Investtech

Storytel B – Automatisk teknisk analys – kort sikt, 2024-11-11

Storytel B visar en stark utveckling innanför en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 62 kronor. Positiv volymbalans stärker aktien på kort sikt. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Aktien är totalt sett tekniskt positiv på kort sikt

Skanska B – Automatisk teknisk analys – kort sikt, 2024-11-11

Skanska B visar en stark utveckling innanför en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 223 kronor. Det kortsiktiga momentumet i aktien är starkt positivt, med RSI över 70. Det indikerar ökande optimism hos investerarna och ytterligare kursuppgång för Skanska B. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Analys från ABG Sundal Collier

Storytel: Low churn, strong defense

- Storytels låga churn sticker ut i konkurrensutsatt streamingmarknad

- Stark användardynamik och marknadsutsikter driver tillväxten…

- …med robust kassaflöde som stärker nettokassapositionen för 2025

- Vi rekommenderar Köp med riktkursen 70 SEK

Skanska : Earnings growth continuing into 2025e

- Upprepad positiv utsikt för byggsektorn…

- …och underliggande förbättringar inom fastighetsutveckling

- Aktien väntas fortsätta uppåt

- Vi rekommenderar Köp med riktkursen 250 SEK

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2024-11-11. Underlagen för investeringsrekommendationerna hittar du här.

De bolag som ingår i urvalet av bolag Investtech.com på ABG Private Bankings uppdrag utarbetat automatisk teknisk analys avseende, ingår i urvalet till följd av att de också omfattas av investeringsrekommendationer utarbetade av ABG Sundal Collier. Av ABG Sundal Collier utarbetade investeringsrekommendationer rörande aktuella emittenter distribuerades till ABGSC AB:s kunder första gången:

Storytel B, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 29 oktober 2024 18:02. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Skanska B , investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 7 november 2024 14:38. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

Betydande uppsida i en av Europas lönsammaste banker

Trots fallande räntenetto och vinster, lockar banksektorn som närmar sig ett nytt normalläge för räntenettot under 2026, vilket bör börja diskonteras under 2025. I termer av absolut avkastning är det få sektorer på den svenska marknaden som kan mäta sig med den förväntade totalavkastningen enligt ABGSC:s bankanalytiker Magnus Andersson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

De svenska bankerna slog vinstförväntningarna med råge i tredje kvartalet men marknaden värderar fortsatt bankerna till historiskt låga multiplar. I fokus är räntenettot men också fortsatt stora kapitalåterföring till aktieägarna i vår. Hur ser vi på banksektorn just nu och hur ska du vara exponerad i portföljen?

I ett studiosamtal på ABG Private Banking lyfter Magnus Andersson, topprankad bankanalytiker på ABGSC, fram sin syn på banksektorn och favoritcaset just nu.

Nordea (Köp) – Fortfarande betydande uppsida i aktien

- En av Europas absolut lönsammaste banker.

- Starkt rörelseresultat för tredje kvartalet, vinstestimat för 2024–2026 är oförändrade

- Lanserar återköpsprogram på 250 miljoner euro

- Målet för avkastning eget kapital (ROE) 2025 kvarstår på över 15 procent.

- Trots ökade kostnader har ökade intäkter och lägre kreditförluster hållit nettovinsten intakt för 2024–2026.

- Aktien attraktivt värderad med förväntad årlig utdelning och återköp på 11 procent för 2025–2026.

- Vi rekommenderar Köp med riktkurs 156 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Nordea investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 17 oktober 2024 21:49. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Navigerar i motvind men vändning i sikte

Trots svaga utsikter på kort sikt ser vi en betydande uppsida för friluftsproduktbolagets vinstnivå de närmaste åren. En återhämtning under 2025 är inte inprisad i aktiekursen, vilket har skapat ett attraktivt köpläge.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Dometic – Vändning i sikte

- Marknadsledande produktleverantör på marknaden för fritidsfordon

- Navigerar i motvind men konsumentledd återhämtning väntar runt hörnet

- Attraktiv risk/reward – en återhämtning under 2025 är inte inprisad i aktien

- Vi rekommenderar Köp med en riktkurs på 80 SEK

Vitvarujätten Electrolux har som få andra bolag skapat nya börsbolag genom avknoppningar. Bland dem märks Getinge, Autoliv och Husqvarna, som idag har högre börsvärden än Electrolux självt. En annan avknoppning är friluftsproduktbolaget Dometic, som såldes 2001 till EQT och börsnoterades 2015 med en teckningskurs på 48 kronor.

Dometic är marknadsledande leverantör av bland annat kylskåp, spisar, luftkonditionering och annan utrustning för husbilar, husvagnar och fritidsbåtar. Cirka 40 procent av bolagets intäkter kommer från OEM-tillverkare (originalutrustning), medan distribution, service och eftermarknad står för resterande del. Geografiskt utgör Nordamerika närmare 60 procent av försäljningen.

Under pandemin red Dometic på den ökade efterfrågan på friluftsprodukter, och aktiekursen steg till 158,5 kronor i juli 2021. Bolaget förvärvade ett tiotal bolag, där det största var amerikanska Igloo, som tillverkar passiva kylboxar. Igloo-förvärvet i september 2021 blev en vändpunkt – därefter har aktiekursen tappat två tredjedelar, med skenande inflation och stigande räntor som bidragit till högre lager hos återförsäljarna och konsumenternas försiktighet.

Dometic har navigerat i motvind under en längre tid. Det tredje kvartalet var det tionde i rad med negativ organisk tillväxt. Efterfrågan är fortsatt låg inom fritidsfordon och den marina sektorn, och försiktiga konsumenter håller även tillbaka eftermarknaden. Vi ser inte en positiv tillväxtvändning förrän i början av 2025. Vår bedömning är att den relativt höga skuldsättningsgraden kring 3,0x (nettoskuld/EBITDA) kvarstår fram till första kvartalet 2025, för att sedan minska kraftigt under andra kvartalet.

Med en stabilare konsumentdriven efterfrågan till följd av lägre inflation, sjunkande räntor och ökade reallöner bör återförsäljarnas lager snart balanseras. Även om Dometics verksamhet är mer cyklisk än väntat, är den långsiktiga strukturella tillväxten inom mobile living-marknaden fortsatt intakt. Tillsammans med förvärv – när skuldsättningen tillåter – på den fragmenterade marknaden är bolagets mål att växa 10 procent per år över en cykel. ABGSC:s tillväxtprognos för 2025 landar på 7.5 procent.

Med en EBITA-marginal kring 11 procent ligger Dometic en bra bit under sitt långsiktiga mål på 18-19 procent. Förutom en normalisering av efterfrågan väntas stordriftsfördelar och fortsatt effektivisering förbättra lönsamheten framåt. Nya kostnadsbesparingar och potentiella avyttringar, som aviserades i senaste rapporten, kan ge ytterligare skjuts åt lönsamheten de närmaste åren.

Trots de kortsiktigt svaga utsikterna ser vi en betydande uppsida i Dometics nuvarande värdering. Med en EV/EBITA-multipel på 8,7x på ABGSC:s prognos för 2025, är en återhämtning under 2025 inte inprisad i aktien och risk/reward är attraktiv. Med skuldsättningen stabil på 3,0x och en förväntad acceleration av vinsttillväxten från och med Q1’25, rekommenderar vi Köp med en riktkurs på 80 SEK.

| Dometic, mdr SEK | 2023 | 2024p | 2025p | |||||

| Omsättning | 27.8 | 24.5 | 26.4 | |||||

| Rörelseresultat (just) | 2.8 | 2.0 | 2.8 | |||||

| Rörelsemarginal (just), % | 10.3 | 8.3 | 10.8 | |||||

| Vinst per aktie (just), SEK | 5.85 | 3.81 | 6.36 | |||||

| Utdelning per aktie, SEK | 1.90 | 1.00 | 2.00 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -6.7 | -11.6 | 7.5 | |||||

| Vinst per aktie, % | neg | neg | neg | |||||

| Nyckeltal (aktiekurs 60.5 SEK) | ||||||||

| P/E-tal (x), just | 10.3 | 15.9 | 9.5 | |||||

| EV/EBIT (x), just | 11.9 | 15.9 | 10.5 | |||||

| Nettoskuld/ebitda (x) | 2.9 | 3.0 | 1.9 | |||||

| Direktavkastning, % | 3.1 | 1.7 | 3.3 | |||||

| Nästa event | Bokslut | 29 januari | 2025 | |||||

Väntelista till ABG Private Bankings lansering

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 24 oktober kl 16:08 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Tradingidé: Fundamentalt och tekniskt v.43

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys. ABG Private Banking väljer ut ett antal bolag som omfattas av ABG Sundal Colliers analystäckning och ber Investtech.com att genomföra automatisk teknisk analys av dessa. Nedan presenteras två aktier från ABG Sundal Colliers analystäckningsuniversum med fundamentala köprekommendationer, som för närvarande bedöms vara tekniskt starkast enligt vår samarbetspartner Investtech.com.

Analys från Investtech

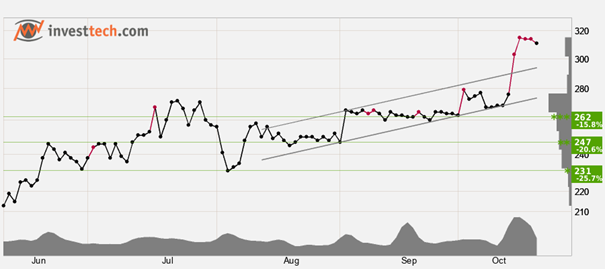

TF Bank – Automatisk teknisk analys – kort sikt, 2024-10-21

TF Bank har brutit den stigande trendkanalen uppåt på kort sikt, vilket öppnar för en starkare stigningstakt. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 262 kronor. Volymtoppar och volymbottnar motsvaras väl av toppar och bottnar i kursen. Volymbalansen är också positiv, vilket styrker trendbilden. RSI är över 70 efter en god kursuppgång de sista veckorna. Aktien har ett starkt positivt momentum och ytterligare uppgång indikeras. Aktien är totalt sett tekniskt positiv på kort sikt.

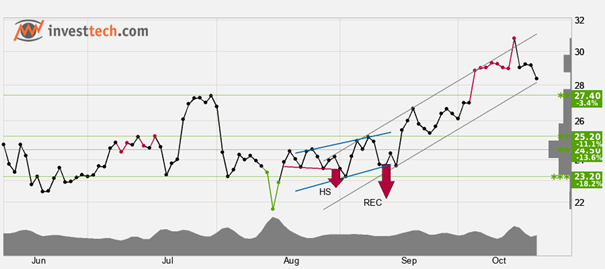

Embracer Group B – Automatisk teknisk analys – kort sikt, 2024-10-21

Embracer Group B ligger i en stigande trendkanal på kort sikt. Det visar att investerare över tid har köpt till stadigt högre kurser för att komma in i aktien och indikerar en bra utveckling för bolaget. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 27.40 kronor. Aktien är tekniskt positiv på kort sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Analys från ABG Sundal Collier

TF Bank: Skalbarhet tar fart

- Q3 2024 visade den starkaste vinsttillväxten sedan början av 2021, drivet av bättre kostnadskontroll och minskade kreditförluster.

- Skalbarheten fortsätter att förbättras då intäktstillväxten överstiger kostnadstillväxten, vilket resulterar i en förbättrad kostnads/intäktskvot.

- Våra prognoser innebär en förväntad årlig tillväxttakt (CAGR) på 26 procent mellan 2023 och 2026.

- När räntorna sjunker förväntas hushållens disponibla inkomst öka, vilket ytterligare minskar kreditförlustkvoten och förbättrar vinsterna samtidigt som riskpremien minskar.

- Aktien handlas till ett lågt P/E-tal på 10x för 2025, med kreditkort som driver tillväxt. Ytterligare uppsida förväntas genom högre räntenetto, bättre skalbarhet och minskade kreditförluster.

- Vi rekommenderar Köp med riktkursen 350 SEK

Embracer: Förbättrat momentum framöver

- Q1 var svag utan några stora spelreleaser, vilket ledde till lägre lönsamhet och kassaflöde, men dessa var i linje med förväntningarna.

- Det fria kassaflöde (FCF) förbättrades i senaste kvartalet och förväntas öka ytterligare under andra halvåret tack vare högsäsongen för Tabletop-segmentet och stora spelreleaser som ”Kingdom Come Deliverance 2”.

- Tabletop-segmentet är den mest värdefulla delen av gruppen, med 20 procent vinsttillväxt under Q1 och på rullande tolvmånadersbasis, och väntas fortsätta växa i hög ensiffrig takt.

- Vi rekommenderar Köp med riktkursen 30 SEK.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2024-10-21. Underlagen för investeringsrekommendationerna hittar du här.

De bolag som ingår i urvalet av bolag Investtech.com på ABG Private Bankings uppdrag utarbetat automatisk teknisk analys avseende, ingår i urvalet till följd av att de också omfattas av investeringsrekommendationer utarbetade av ABG Sundal Collier. Av ABG Sundal Collier utarbetade investeringsrekommendationer rörande aktuella emittenter distribuerades till ABGSC AB:s kunder första gången:

TF Bank , investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 15 oktober 2024 16:30. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Embracer Group , investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 15 augusti 2024 20:49. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

Fastighetsaktierna att köpa och sälja

Sentimentet inom fastighetssektorn förbättras stadigt. Sektorn värderas under sitt historiska snitt, växer snabbare än de flesta andra sektorerna och har dessutom kapital för förvärv. ABGSC:s fastighetsanalytiker Fredrik Stensved presenterar ett köp- respektive säljcase i sektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Fastighetssektorn gynnas av ökad tillgång till finansiering, sjunkande räntor och hyresgäster som står emot kraftiga hyreshöjningar, samtidigt som transaktionsmarknaden sakta börjar tina upp. I ett studiosamtal på ABG Private Banking lyfter Fredrik Stensved, fastighetsanalytiker på ABGSC, fram sitt favoritcase respektive finansieringskandidat inom fastighetssektorn.

Catena (Köp) – Stark vinsttillväxt framöver

- Marknadsledare inom logistiksegmentet

- Fin vinsttillväxt (CEPS) 24% 2025p och 9% 2026p

- Låg belåning

- Marknadsmedvind med positiva värdeförändringar 2025p

- Vi rekommenderar Köp med riktkurs 660 SEK

Hufvudstaden (Sälj) – Omotiverad premievärdering för lågavkastande fastigheter

- Vakansgraden ökar

- Investeringar krävs för att försvara hyresnivåerna

- Lågavkastande fastigheter

- Ingen vinsttillväxt och normaliserad ROE <5%

- Värdering 25x vinsten (+25% premie vs sektorn (främst Fabege)

- Vi rekommenderar Sälj med riktkurs 130 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Catena investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 septemberi 2024 05:11. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Hufvudstaden investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 september 2024 05:30 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Redo för skördetid

Strålterapimarknaden visar lovande tecken på återhämtning. Med en stark produktportfölj ser Elektas vinstutsikter positiva ut för de kommande åren. Den nuvarande kursnivån erbjuder ett attraktivt läge för långsiktiga investerare.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Strålterapibolaget Elekta har gått igenom en utmanande period, präglad av ogynnsamma makroekonomiska förhållanden, där pandemin, störningar i leveranskedjor och hårt pressade sjukvårdsbudgetar satt sin prägel på marknaden. Samtidigt har bolagets omfattande investeringsbehov ytterligare belastat kassaflödet. Efter flera år av kursmässig besvikelse börjar dock ljusare tider att skönjas.

– Elekta har gjort stora investeringar i en modern produktportfölj men har ännu inte riktigt fått betalt för det i aktiekursen. Även om andra kvartalet kan se något svagare ut, är förutsättningarna för framtida tillväxt mycket goda, tack vare bolagets starka produkterbjudande, säger ABGSC:s medtech-analytiker och Sveriges analyschef, Sten Gustafsson, i ett studiosamtal på ABG Private Banking.

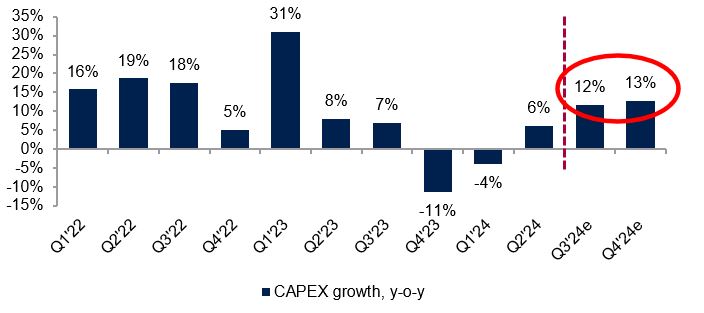

Enligt Sten Gustafsson väntas Elekta dra nytta av den ökande investeringsviljan hos amerikanska sjukhus. USA är världens största medtech-marknad och står för ungefär hälften av det globala marknadsvärdet. Sjukvården, inklusive de amerikanska sjukhusen, har varit pressad sedan pandemin, men Gustafsson påpekar att läget gradvis förbättras för sjukhusen i USA.

– Visserligen är budgetarna för kapitalvaror och förbrukningsvaror på sjukhus helt separata, men under andra halvåret förväntas investeringsbudgetarna på amerikanska sjukhus öka med 12-13 procent. Det betyder inte automatiskt att Elektas försäljning kommer att stiga i samma takt, men historiskt sett tenderar utvecklingen att följa en liknande riktning, säger Sten Gustafsson. Han betonar även att Elekta är ett av de svenska medtech-bolag som har störst exponering mot amerikanska sjukhusens investeringsbudgetar.

Kvartalsvis tillväxt av sjukhusens investeringsbudget

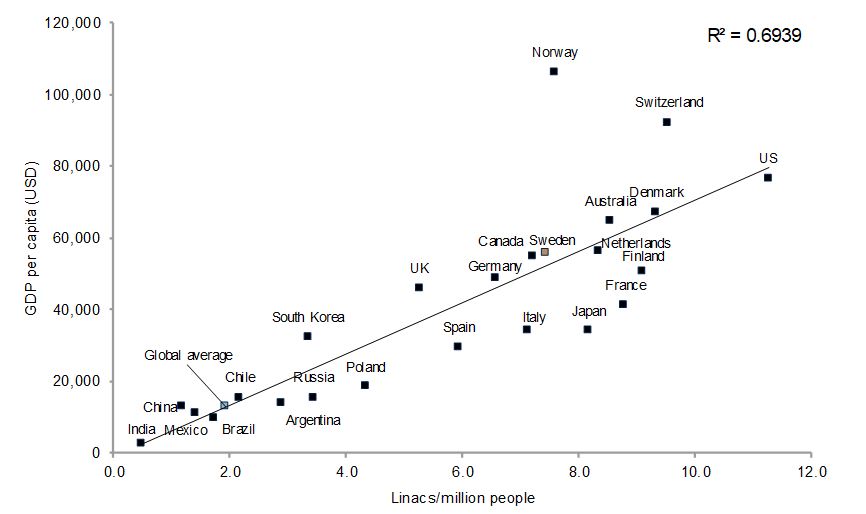

Elekta säljer linjäracceleratorer, gammaknivar och programvara, med ungefär hälften av intäkterna från produkter och hälften från service. Den globala installerade basen av linjäracceleratorer är idag främst koncentrerad till höginkomstländer (se graf nedan), men den största tillväxten väntas komma från befolkningstäta utvecklingsländer som Kina och Indien.

Trots sin position som ett ledande hightech-bolag har Elekta inte fullt ut kapitaliserat på sin starka marknadsställning. Under de senaste åren har bolaget inte motsvarat marknadens eller sina egna förväntningar, särskilt när det gäller tillväxt, där den organiska tillväxten under en period varit nära noll. Sten Gustafsson ser två viktiga faktorer som ska driva tillväxten för linjäracceleratorer framöver.

– Invånarna i Kina och Indien har inte färre tumörer än i andra länder. I takt med att BNP i dessa länder växer, kommer den installerade basen av linjäracceleratorer också att expandera. Det är den långsiktiga tillväxtfaktorn som driver sektorn framåt. På kort och medellång sikt ser vi att medelåldern på den installerade basen globalt är mycket hög, över 13 år, medan livslängden för dessa system är cirka tio år. En stor del av den befintliga basen behöver därför bytas ut, säger Sten Gustafsson.

Antal linjäracceleratorer per 1 miljon invånare vs BNP per capita

Sammanfattningsvis är de grundläggande faktorerna inom strålterapibranschen attraktiva, med en strukturell tillväxt på en marknad som påminner om ett duopol, där Elekta konkurrerar med Siemens Healthineers (Varian). Den underliggande efterfrågan drivs av det ökande antalet cancerpatienter globalt. ABGSC anser att Elekta har ett starkt produktsortiment som kommer att möjliggöra för Elekta att växa snabbare än marknaden och vinna marknadsandelar i olika regioner. Dessutom kommer den ökade möjligheten att höja priserna på nya produkter gradvis att bidra till en förbättrad bruttomarginal under de kommande två åren.

ABGSC bedömer att värderingsrabatten gentemot jämförbara bolag, som ligger på 13-20 procent baserat på P/E-tal och EV/EBIT för de kommande tolv månaderna, är omotiverad med tanke på vinstutsikterna. Sentimentet kring aktien bör återhämta sig i takt med det förbättrade vinstmomentet senare under året (Elekta har ett brutet räkenskapsår). Vi upprepar vår KÖP-rekommendation och riktkurs på 110 SEK.

Ta del av hela studiosamtalet där Sten Gustafsson presenterar aktiecaset för Elekta och ger sin korta syn på medtech-sektorn på Stockholmsbörsen.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 augusti kl 16:31 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Tradingidé: Fundamentalt och tekniskt v.40

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys. ABG Private Banking väljer ut ett antal bolag som omfattas av ABG Sundal Colliers analystäckning och ber Investtech.com att genomföra automatisk teknisk analys av dessa. Nedan presenteras en aktie ur urvalet från ABG Sundal Colliers analystäckningsuniversum med en fundamental köprekommendation, som för närvarande bedöms vara tekniskt starkast av vår samarbetspartner Investtech.com.

Analys från Investtech

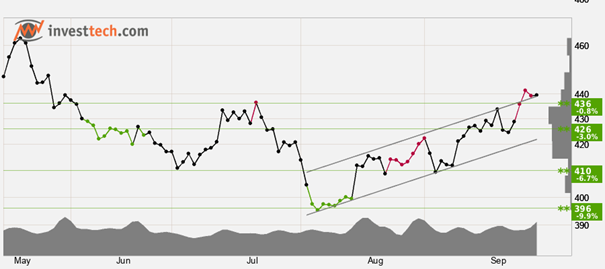

Holmen B – Automatisk teknisk analys – kort sikt, 2024-09-30

Holmen B har brutit den stigande trendkanalen uppåt på kort sikt. Det signalerar en starkare stigningstakt, men den starka uppgången kan ge reaktioner tillbaka på kort sikt. Aktien har brutit upp genom motståndet vid cirka 436 kronor och vidare uppgång är därmed signalerad. Volymtoppar och volymbottnar motsvaras väl av toppar och bottnar i kursen. Det styrker trendbilden. Aktien är totalt sett tekniskt positiv på kort sikt.

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Analys från ABG Sundal Collier

Late cyclicals come later

- Q2 EBIT +8 procent på grund av bättre kartongvolymer och högre virkespriser

- Kostnader driver upp priserna – Holmen är sencyklisk

- Rimligt värderingsstöd, summan av delarna (SOTP) motiverar ~520 SEK/aktie

- Vi rekommenderar Köp med riktkurs 470 SEK

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2023-09-30. Underlagen för investeringsrekommendationerna hittar du här.

De bolag som ingår i urvalet av bolag Investtech.com på ABG Private Bankings uppdrag utarbetat automatisk teknisk analys avseende, ingår i urvalet till följd av att de också omfattas av investeringsrekommendationer utarbetade av ABG Sundal Collier. Av ABG Sundal Collier utarbetade investeringsrekommendationer rörande aktuella emittenter distribuerades till ABGSC AB:s kunder första gången:

Holmen, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 15 augusti 2024 19:00. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

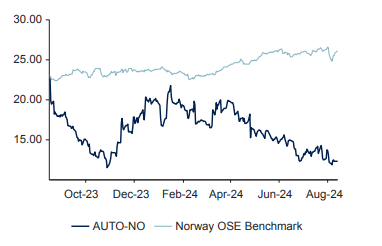

Välpositionerad på tillväxtmarknad

Tillväxtbolaget befinner sig för närvarande i en trögare period. Den låga penetrationsgraden och ökande aktivitetsnivåer bland detaljhandelskunderna under 2025 skapar förutsättningar för en återhämtning nästa år. Den långsiktiga potentialen för bolaget förblir intressant, och aktien framstår som överdrivet pressad.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Autostore – Välpositionerad på tillväxtmarknad

-

- Global ledare inom marknaden för kubisk lagring

- 2024 blir ett mellanår, marknaden återhämtas 2025

- Kursnedgång har skapat attraktiv relativ och absolut värdering

- Vi rekommenderar Köp med en riktkurs på 18 NOK

Under en tid av stark utveckling inom e-handel och där automatisering blir allt mer central för lagerhantering, står det norska lagerautomationsföretaget Autostore i framkant av denna förändring. Företagets börsintroduktion 2021 var den största i Norge sedan Statoil (nu Equinor) noterades 2001, och Autostore drar nytta av flera starka strukturella tillväxttrender.

E-handeln växer snabbt, och med modern lagerautomation kan e-handlare uppnå betydande effektivitetsvinster – från optimerad lageryta till minskat behov av manuell arbetskraft. Samtidigt ökar kraven på snabbare leveranser, vilket ytterligare driver behovet av automation.

I över 30 år har Autostore utvecklat och levererat robotiserade lagersystem. Deras lagerlösning är ett innovativt tredimensionellt system där kubformade lådor staplas i ett ramverk, vilket maximerar ytanvändningen. För e-handlare innebär detta snabbare och mer effektiva plockrutiner, där robotar levererar varorna direkt till plockaren. Dessutom kan systemet enkelt skalas upp utan driftstopp, vilket ger flexibilitet för tillväxt.

Autostore har sålt totalt omkring 1 550 system med cirka 70 000 robotar i mer än 50 länder. Företaget samarbetar med ett 20-tal installationspartners som tillsammans har cirka 2 800 Autostore-certifierade försäljare. Bland kunderna finns den svenska e-handlaren Boozt, som driver världens största Autostore-anläggning, samt Apotea, Hellofresh, XXL, DHL, Decathlon, Lufthansa och Gucci.

Försäljningen är huvudsakligen inriktad på hårdvara, framför allt robotar och det aluminiumbaserade grid-systemet. Trots detta uppvisar företaget en imponerande lönsamhet med en rörelsemarginal strax under 40 procent. Sedan 2018 har robotbolaget ökat omsättningen med i genomsnitt 37 procent per år och förväntas i år omsätta drygt 6 miljarder kronor.

Den fina utvecklingen till trots, har det norska lagerautomationsbolaget Autostore inte rosat marknaden i år. Efter en kraftig tillväxt under pandemin –- har robotbolaget mött kortsiktiga utmaningar i kölvattnet av högre räntor, som bromsade in tillväxten under 2023. Fallande efterfrågan bland konsumenterna och högre finansieringskostnader för stora lagerinvesteringar, har hämmat efterfrågan på Autostores lagerlösningar.

Aktien har nästan halverats i år efter svagare rapporter än förväntat, och vid kapitalmarknadsdagen i september sänktes helårsprognosen, vilket pressade aktien ytterligare. Autostores orderbok ökade dock 8 procent under första halvåret jämfört med samma period föregående år, vilket är betydligt bättre än konkurrenterna och indikerar att bolaget vinner marknadsandelar. Detta bör leda till en återhämtning när marknaden slutligen förbättras.

Lagerautomation är en stark global megatrend och att AutoStore, med sin beprövade teknik och starka värdeerbjudande, kommer att dra nytta av detta. Enligt bolaget är den globala penetrationsgraden för lagerautomation drygt 20 procent, vilket gör den långsiktiga potentialen fortsatt intressant.

Vi ser inga helt jämförbara bolag i Norden, Europa eller globalt. Autostore är en global ledare inom marknaden för kubisk lagring och förväntas leverera betydligt högre försäljnings- och vinsttillväxt, och gynnas av relativt stora inträdesbarriärer tack vare sitt ”know-how” och stora patentportfölj. Vi har därför sammanställt en mix av nordiska, europeiska och amerikanska företag som vi anser har liknande finansiella eller fundamentala egenskaper som Autostore. Våra jämförelsebolag sträcker sig från e-handelslösningsleverantörer till internationella teknik- och automationsföretag, samt några nordiska teknik-/kapitalvarubolag.

Genom att använda genomsnittliga EV/EBITDA, EV/EBIT och P/E för jämförbara bolag under perioden 2024-2026 kan vi motivera ett värde för Autostore på cirka 22 NOK per aktie, vilket i praktiken innebär en dubblering av aktiekursen. Med en aktiekurs på 11.10 NOK handlas det justerade P/E-talet enligt vår prognos för 2025 till 17,1x samt EV/EBIT till 13x. Vi rekommenderar KÖP med en riktkurs 18 NOK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 15 augusti kl 15:35 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Autostore, USDm | 2023 | 2024p | 2025p | |||||

| Omsättning | 646 | 611 | 703 | |||||

| Rörelseresultat (just) | 246 | 216 | 276 | |||||

| Rörelsemarginal (just), % | 38.1 | 35.4 | 39.3 | |||||

| Vinst per aktie (just), USD | 0.06 | 0.05 | 0.06 | |||||

| Utdelning per aktie, USD | 0.00 | 0.00 | 0.00 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 10.6 | -5.3 | 15.0 | |||||

| Vinst per aktie, % | neg | neg | 39.2 | |||||

| Nyckeltal (aktiekurs 11.10 NOK) | ||||||||

| P/E-tal (x), just | 18.5 | 20.8 | 17.1 | |||||

| EV/EBIT (x), just | 15.3 | 17.3 | 13.0 | |||||

| Nettoskuld/ebitda (x) | 4.9 | 0.7 | 0.1 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa event | Delårsrapport | Q3 | 7 nov 2024 | |||||