Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Elekta – från börsbesvikelse till tydligt turnaround-case

- Ny ledning och kostnadsprogram markerar tydligt skifte

- Elekta Evo visar stark dragkraft i Europa och öppnar USA-marknaden

- Marginalåterhämtning i sikte efter flera år av press

- Värderingen fortsatt attraktiv trots kursuppgång

- ABGSC rekommenderar Köp med riktkurs 90 SEK

Medicinteknikbolaget Elekta har varit en besvikelse för aktieägarna under lång tid. Aktien har i praktiken stått och stampat i närmare 15 år och tillhört Stockholmsbörsens mest blankade bolag under stora delar av det senaste decenniet. Återkommande vd-byten, svaga kassaflöden och utebliven resultatutväxling – trots en stark marknadsposition – har bidragit till ett ihållande lågt förtroende.

En strukturell förklaring till den höga blankningen är sannolikt de pair trades som länge präglat aktien. När Elektas huvudkonkurrent Varian Medical Systems var börsnoterad valde många investerare att gå lång Varian och samtidigt blanka Elekta. Efter att Varian köptes upp av Siemens Healthineers sensommaren 2020 har detta i praktiken blivit Siemens/Varian på långsidan och Elekta på kortsidan – ett mönster som sannolikt hållit nere aktien över tid.

Stark marknadsposition – men svag historisk utväxling

Elekta säljer utrustning och mjukvara för strålterapi och är globalt näst störst inom behandlingsmaskiner, med en marknadsandel på cirka 30–40 procent. Marknadsledare är Siemens-ägda Varian med över 50 procent, medan amerikanska Accuray är en tydlig trea med runt 10 procent.

Marknaden präglas av strukturell tillväxt, driven av ett ökande antal cancerdiagnoser globalt och höga inträdesbarriärer. Trots detta har Elekta haft svårt att omsätta sin starka position i stabil lönsamhet. Bruttomarginalerna har successivt pressats ned från över 40 procent till cirka 37–38 procent, i hög grad till följd av prispress på den äldre flaggskeppsprodukten Versa HD.

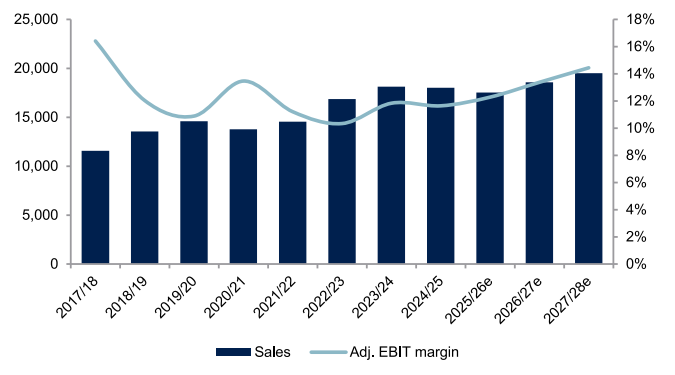

Omsättning och justerad EBIT-marginal

Källa: ABGSC och bolaget

Ny ledning och tydliga åtgärder

Under hösten 2025 började bilden förändras. Den nye vd:n Jakob Just-Bomholt tillträdde den 1 september och skickade tidigt en stark signal genom att köpa aktier för cirka 47 MSEK.

Vid Q2-rapporten den 26 november 2025 presenterades flera avgörande besked. Bolaget rensade bort cirka 6 procent av orderboken, främst äldre lågmarginalorder, och lanserade ett omfattande kostnadsprogram med årliga besparingar om minst 500 MSEK. Samtidigt kommunicerades en ny, mer decentraliserad organisation med färre ledningsnivåer och snabbare beslutsvägar. Aktien steg över 23 procent på rapportdagen – den starkaste handelsdagen för Elekta på 26 år.

Evo och FDA – avgörande trigger

Ett viktigt besked kom i förra veckan, då Elekta fick ett 510(k)-godkännande från FDA för strålbehandlingssystemet Evo. Därmed öppnas den amerikanska marknaden – världens största och mest konkurrensutsatta.

Evo är Elektas nästa generations linjäracceleratorer. I Europa har Evo redan visat tydlig kommersiell dragkraft, med tvåsiffrig försäljningstillväxt och en förbättring av bruttomarginalen med 5–6 procentenheter enligt ABGSC:s analytiker.

FDA-godkännandet stärker Elektas konkurrenskraft i USA, minskar risken i bolagets marginalåterhämtning och skapar dessutom möjligheter att uppgradera installerade system – vilket stärker eftermarknadsaffären.

Förändrat sentiment och attraktiv värdering

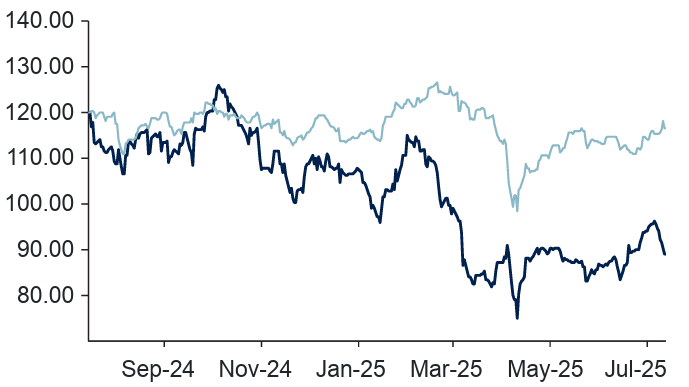

Utöver vd:ns stora aktieköp har flera insynspersoner i styrelse och ledning köpt aktier under hösten, vilket bidragit till ett tydligt sentimentskifte. Aktien har vänt upp från bottennivåer kring 41 SEK före Q2-rapporten till cirka 61 SEK i dag, motsvarande en uppgång på drygt 45 procent.

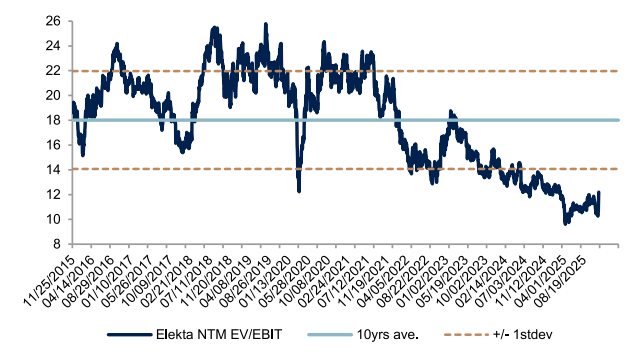

Trots uppgången handlas Elekta fortsatt till en tydlig rabatt mot sektorkollegor. Enligt ABGSC analys värderas aktien till omkring 10–11x EV/EBIT på nästa års estimat, samtidigt som prognoserna pekar mot justerade EBIT-marginaler på cirka 14–15 procent 2027/2028. ABGSC analys rekommenderar Köp med riktkursen 90 SEK, motsvarande cirka 50 procent uppsida.

Historiskt EV/EBIT (nästkommande tolv månader)

Källa: ABGSC analys och Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 26 november kl 17:34 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Elekta, milj SEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 18016 | 17523 | 18565 | 19505 | ||||

| Rörelseresultat (just) | 2097 | 2152 | 2482 | 2816 | ||||

| Rörelsemarginal (just), % | 11.6 | 12.3 | 13.4 | 14.4 | ||||

| Vinst per aktie (just), SEK | 3.08 | 3.66 | 4.37 | 5.07 | ||||

| Utdelning per aktie, SEK | 2.4 | 1.8 | 3.1 | 3.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -0.6 | -2.7 | 6.0 | 5.1 | ||||

| Vinst per aktie, % | -81.9 | n.m. | 69.2 | 16.2 | ||||

| Nyckeltal (aktiekurs 53.9 SEK) | ||||||||

| P/E-tal (x), just | 17.5 | 14.7 | 12.3 | 10.6 | ||||

| EV/EBIT (x), just | 12.0 | 11.7 | 9.9 | 8.6 | ||||

| FCF yield (%), just. leasing | 3.3 | 2.2 | 5.8 | 7.1 | ||||

| ROCE (%), just | 16.8 | 18.1 | 19.6 | 20.5 | ||||

| Nettoskuld/ebitda (x), just. leasing | 1.0 | 1.0 | 0.8 | 0.7 | ||||

| Direktavkastning, % | 4.5 | 3.4 | 5.7 | 5.6 | ||||

| Nästa rapport | Q3 | 5 mars | 2026 |