Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Denna publikation är skyddad av upphovsrätt. Innehållet får inte kopieras, citeras, spridas eller på annat sätt användas utan skriftligt godkännande från ABG Private Banking.

2025 gick till historien som ett av de svagaste småbolagsåren under hela 2000-talet i relation till börsens breda index. Marknadsmiljön var svårnavigerad, och utvecklingen har fortsatt i samma riktning under inledningen av 2026. Småbolagen har inte varit så här billigt värderade i relation till stora bolag sedan finanskrisen och it-bubblan.

Rapportperioden går nu in i sitt slutskede och kursreaktionerna i samband med rapporterna har varit stora. Det har satt tydliga avtryck i bolagens värderingar. I flera fall har P/E-talet (börsvärde i relation till vinst) fallit, vilket innebär att aktien blivit billigare. Det kan bero på fallande aktiekurs, höjda vinstprognoser – eller en kombination av båda. I andra fall har utvecklingen varit den motsatta, med stigande kurser och oförändrade eller nedjusterade prognoser som pressat upp värderingsmultiplarna. Samtidigt kan förändrad riskaptit snabbt omvärdera hela sektorer, vilket exempelvis synts inom teknik och programvarusektorn.

P/E-talet är ett enkelt men trubbigt verktyg. Som första urvalsmetod fungerar det dock väl för att identifiera bolag där värderingen förändrats snabbt och där en närmare analys kan vara motiverad. Med stöd av databasen FactSet har ABG Private Banking identifierat vilka aktier på Stockholmsbörsen som fått störst förändring i P/E-talet under de senaste tre månaderna – en period som fångar både prognosrevideringar och kursreaktioner kring rapporterna. Under samma period har Stockholmsbörsen stigit drygt 6 procent. Urvalet exkluderar bolag med färre än fyra vinstestimat samt investment- och fastighetsbolag, där P/E-talet ofta är ett mindre relevant värderingsmått.

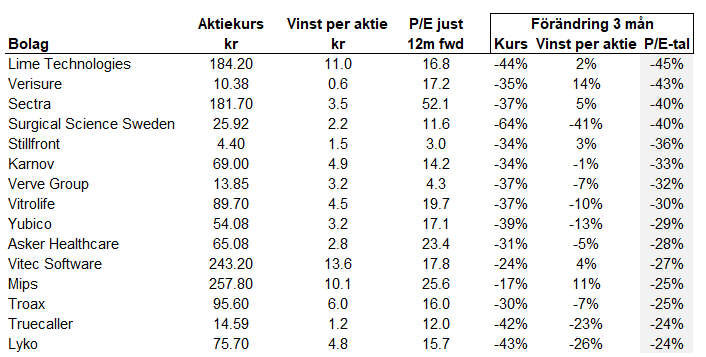

Aktier som har värderats ned de senaste tre månaderna

Källa: Factset, baserad på stängningskurser den 16 november 2025

Det präglar listan över bolag som fått ett tydligt lägre P/E-tal. Med undantag av börsnykomlingen Verisure är det nästan uteslutande småbolag. Under den senaste tiden har börsen dessutom präglats av en AI-frossa, där teknik- och mjukvarubolag pressats av en ökad osäkerhet kring affärsmodeller, prissättning och långsiktig konkurrenskraft i en AI-driven ekonomi.

Kundhanteringsbolaget Lime Technologies är ett tydligt exempel. Trots i princip oförändrade vinstprognoser har aktiekursen nästan halverats under de senaste tre månaderna. Det har resulterat i att SaaS-leverantörens (Software as a Service) P/E-tal har fallit med 45 procent, och aktien värderas nu till P/E 17x på analytikernas prognoser för de kommande tolv månaderna. Andra tydliga exempel är Karnov, som utvecklar juridiska onlineverktyg, och programvarubolaget Vitec, som idag värderas till cirka 30 procent lägre P/E-tal än för tre månader sedan.

Även medicinteknikbolaget Sectra har omvärderats kraftigt. Trots att analytikernas vinstprognoser i FactSet är 5 procent högre idag än för tre månader sedan har aktien fallit 37 procent, vilket reducerat P/E-talet med cirka 40 procent. Ett storbolag har också letat sig in på listan. Hemlarmbolaget Verisure, som noterades i oktober förra året, har trots att vinstprognoserna höjts med 14 procent under perioden fått se sin värdering falla kraftigt. Aktien värderas nu till P/E 17x på analytikernas prognoser för de kommande tolv månaderna.

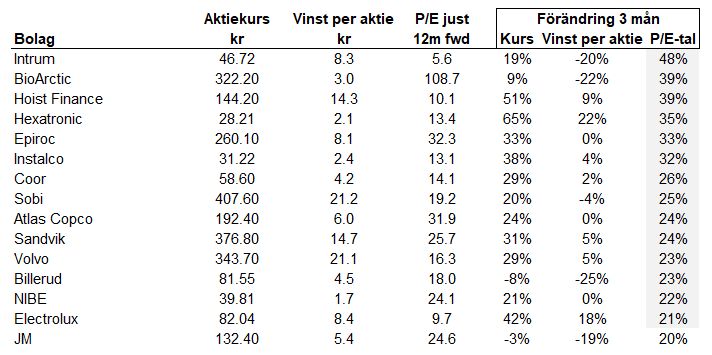

Aktier som har värderats upp de senaste tre månaderna

Källa: Factset, baserad på stängningskurser den 16 november 2025

För investerare som söker nya idéer – oavsett om fokus ligger på potentiella värdecase eller aktier med starkt momentum – ger tabellen nedan en bild av var värderingarna stigit mest. Gemensamt för många av bolagen är en kombination av stigande aktiekurser och oförändrade eller nedjusterade vinstprognoser, vilket drivit upp multiplarna. Utvecklingen illustrerar hur starkt sentiment och kapitalflöden kan påverka värderingen, även utan motsvarande förändring i bolagens fundamenta.

Här syns tydligt att storbolagen fortsatt dominerar. Verkstadsbolag som Epiroc, Atlas Copco, Sandvik och Volvo har sett sina värderingsmultiplar expandera, trots begränsade förändringar i vinstprognoserna. Högst upp på listan återfinns kredithanteringsbolaget Intrum, vars aktie stigit 19 procent samtidigt som analytikerna har justerat ned vinstprognoserna med 20 procent.

Specialistläkemedelsbolaget Sobi har haft en stark period och handlas nära rekordnivåer efter en rapport som överträffade marknadens förväntningar. P/E-talet har stigit med 25 procent under perioden och värderas idag till cirka 19x. Bland småbolagen utmärker sig fiberbolaget Hexatronic, som överraskade positivt i sin senaste rapport. Aktien har stigit 65 procent samtidigt som analytikerna höjt vinstprognoserna med 22 procent.

Historiskt har stora värderingsskillnader mellan små och stora bolag sällan bestått över längre tid. När sentimentet väl vänder kan multipelkontraktion snabbt följas av en lika kraftfull multipelexpansion, särskilt i bolag där de fundamentala utsikterna förblivit intakta.

AI-skiftet skapar samtidigt både vinnare och förlorare. Osäkerheten kring affärsmodeller, prissättning och konkurrensfördelar har lett till breda omvärderingar, inte minst inom mjukvarusektorn. Men i många fall har kursreaktionerna varit betydligt större än förändringarna i vinstprognoserna.

För långsiktiga investerare skapar sådana perioder av osäkerhet ofta de mest intressanta möjligheterna. När värderingar pressas av sentiment snarare än fundamenta kan attraktiva ingångslägen uppstå – särskilt bland kvalitetsbolag som tillfälligt hamnat ur marknadens favör.

ABG Private Bankings genomgång visar tydligt att värderingslandskapet just nu förändras snabbt. För investerare som är selektiva och framåtblickande kan det vara ett läge där morgondagens vinnare redan handlas till gårdagens priser.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Jonas Elofsson äger aktier i Truecaller och Norion Bank.