Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Camurus – Investeringscaset i korthet

- Kurssvackan har pressat värderingen trots fortsatt stark tillväxt och en växande pipeline

- CAM2029 kan bli nästa stora värdedrivare – fas 3-resultat för GEP-NET väntas under Q4 2026

- Flera potentiella katalysatorer väntar under det kommande året, inklusive CAM2056 och Eli Lilly-samarbetet

- Stor nettokassa ger finansiell styrka att utveckla pipeline och driva fortsatt tillväxt

- ABGSC ser en uppsida på cirka 40 procent

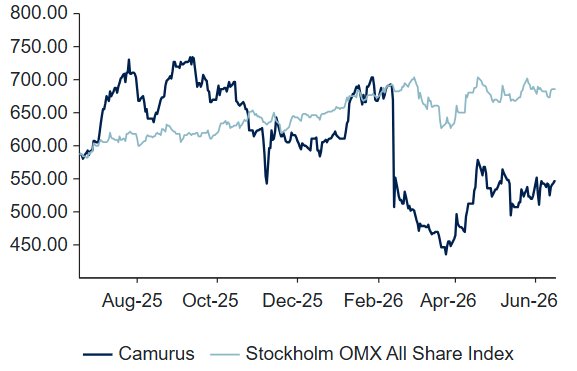

Det svenska läkemedelsbolaget Camurus har tappat drygt 16 procent hittills i år och handlas i dag på ungefär samma nivåer som i början av 2024. För den långsiktige investeraren kan det därmed ha öppnat ett intressant ingångsläge. ABGSC:s analytiker upprepar köprekommendationen med riktkursen SEK 750, vilket motsvarar en uppsida om cirka 37 procent från dagens kurs.

Camurus är ett kommersiellt läkemedelsbolag med fokus på långtidsverkande behandlingar inom bland annat opioidberoende, cancer och endokrina sjukdomar. Bolagets egenutvecklade teknologiplattform möjliggör läkemedelsformuleringar som frisätter den aktiva substansen över veckor eller månader, vilket kan förbättra både patienternas följsamhet och behandlingseffekten.

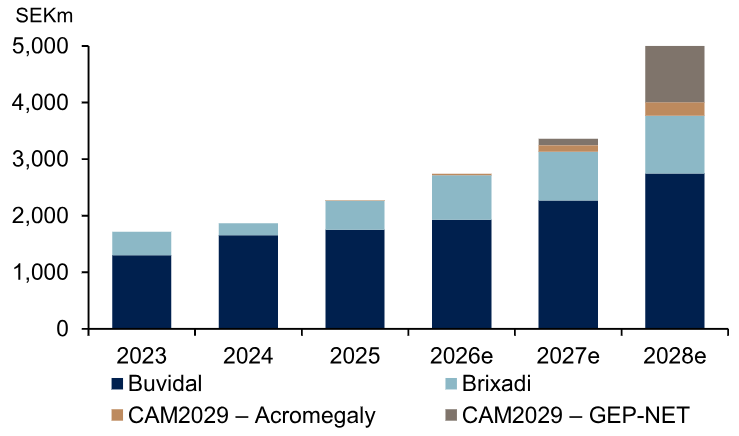

Bolagets största produkt, Buvidal, används för behandling av opioidberoende och säljs på flera marknader globalt. I USA marknadsförs produkten under namnet Brixadi genom en partnerstruktur. Efter en trög start bedömer ABGSC:s analytiker att Brixadi-försäljningen successivt stabiliseras. Samtidigt väntas ökad offentlig finansiering för beroendevård, särskilt i Storbritannien, bidra till ökad tillväxt från och med det tredje kvartalet i år.

Den främsta värdedrivaren framöver är dock läkemedelskandidaten CAM2029. Ett försenat amerikanskt myndighetsgodkännande inom akromegali har bidragit till att pressa aktien under året, men ABGSC:s analytiker bedömer att den långsiktiga påverkan är begränsad. I stället riktas fokus mot fas 3-studien SORENTO inom GEP-NET, en form av neuroendokrina tumörer, där resultat väntas under det fjärde kvartalet 2026. Analytikerna tilldelar studien en sannolikhet på 70 procent att lyckas och räknar med en potentiell lansering redan i slutet av 2027 eller början av 2028.

Riskjusterade intäktsprognoser per produkt

Källa: ABGSC och bolaget

Om SORENTO-studien blir framgångsrik kan CAM2029 utvecklas till en så kallad blockbuster-produkt, det vill säga ett läkemedel med årlig försäljning över en miljard dollar. I ABGSC:s riskjusterade sum-of-the-parts-värdering står GEP-NET-indikationen en betydande del av det långsiktigt motiverade aktievärdet.

Utöver CAM2029 väntas Camurus under andra halvåret 2026 inleda en fas 2-studie för CAM2056 – en månadsinjicerbar version av Novo Nordisk fetmaläkemedel Wegovy. Dessutom kan samarbetet med läkemedelsjätten Eli Lilly, som omfattar upp till fyra läkemedelskandidater inom fetma och diabetes baserade på Camurus långtidsverkande teknologiplattform, gå in i klinisk utveckling under perioden. Det skulle kunna bli ytterligare en viktig värdedrivare för aktien.

Camurus finansiella ställning är samtidigt mycket stark. Bolaget hade en nettokassa om cirka 3,6 miljarder kronor vid utgången av 2025 och väntas enligt ABGSC:s prognoser fortsätta generera ett växande kassaflöde. Intäkterna väntas öka med omkring 20 procent under 2026 och därefter accelerera ytterligare, samtidigt som den justerade EBIT-marginalen bedöms kunna stiga till omkring 50 procent år 2028.

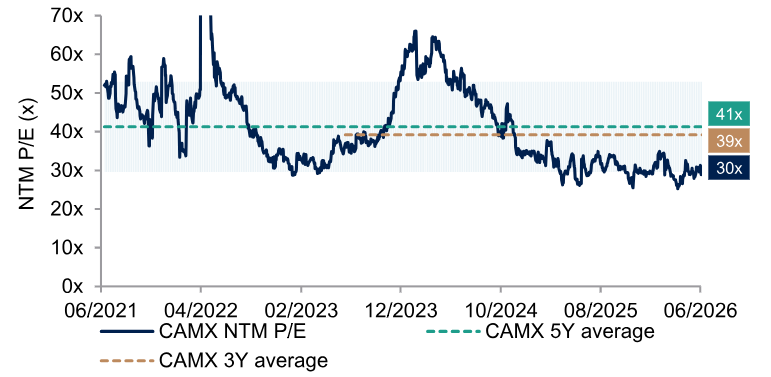

NTM P/E vs historiskt genomsnitt

Källa: ABGSC och Factset

Trots dessa tillväxtutsikter handlas aktien till omkring 15 gånger ABGSC:s prognos för justerad vinst per aktie 2028. Analytikerna menar att marknadens syn på bolaget i dag präglas av oro kring tidpunkten för viktiga regulatoriska och kliniska milstolpar, men ser samtidigt en attraktiv riskjusterad uppsida för den långsiktige investeraren. Camurus är fortsatt ett av ABGSC:s främsta långsiktiga aktieval inom sektorn. ABGSC upprepar köprekommendationen med riktkursen SEK 750.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 16 juni kl 07:45 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Camurus, SEKm | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2265 | 2716 | 3314 | 5048 | ||||

| EBIT just. | 759 | 904 | 1396 | 2577 | ||||

| EBIT just., % | 33.5 | 33.3 | 42.1 | 51.0 | ||||

| Vinst per aktie (just), SEK | 10.34 | 12.16 | 19.27 | 35.27 | ||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 21.3 | 19.9 | 22.0 | 52.3 | ||||

| Vinst per aktie, % | 71.3 | 30.8 | 31.0 | 74.9 | ||||

| Nyckeltal (aktiekurs SEK 548) | ||||||||

| P/E-tal (x), just | 53.0 | 45.1 | 28.4 | 15.5 | ||||

| EV/EBIT (x), just | 33.5 | 24.9 | 18.1 | 9.5 | ||||

| FCF yield (%) | 3.1 | 2.7 | 3.4 | 5.7 | ||||

| ROE (%), just | 17.1 | 16.4 | 20.0 | 27.9 | ||||

| Nettoskuld/EBITDA (x) | -4.0 | -3.9 | -3.8 | -2.8 | ||||

| Direktavk., % | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Nästa rapport | Q2 | 15 juli | 2026 |