Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Scandic – Läge att checka in efter rekylen

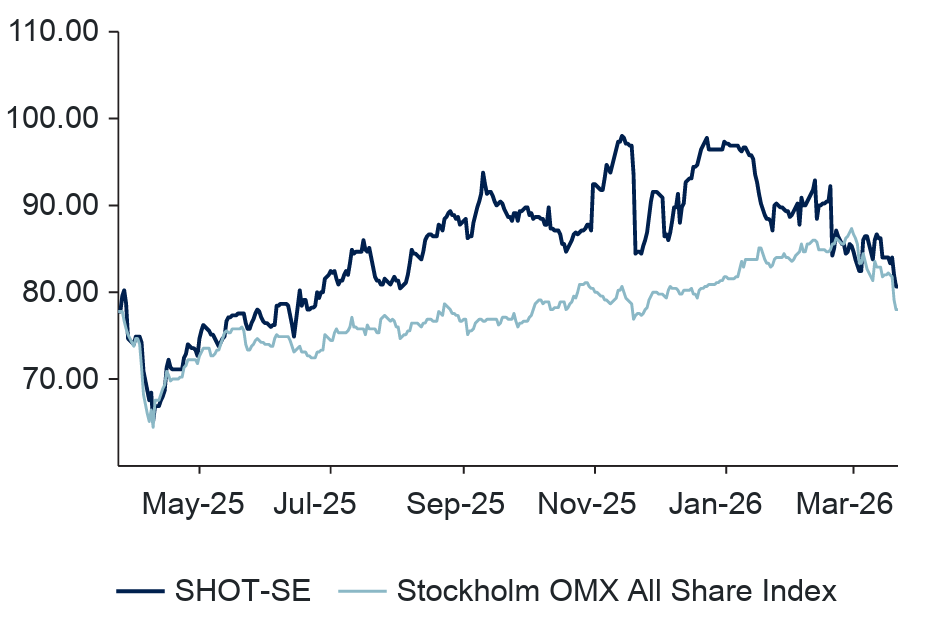

- Kursnedgången speglar ökad osäkerhet snarare än försämrade fundamenta

- Pris/mix väntas bli en viktigare tillväxtdrivare framåt

- Gradvis förbättring i Finland kan ge stöd till resultatutvecklingen

- Dalata stärker tillväxtprofilen och öppnar för ytterligare värdeskapande

- ABGSC rekommenderar Köp med riktkurs SEK 110

Scandic är den ledande hotelloperatören i Norden, med över 320 hotell och nära 70 000 rum på ett 150-tal destinationer i nio länder. Tyngdpunkten ligger i Sverige och Norge, med en betydande exponering även mot Finland – en marknad som haft det tuffare men som nu visar tecken på förbättring.

Efter ett 2025 där tillväxten i huvudsak drevs av ökad beläggning syns nu ett tydligt skifte i marknaden. Rumspriserna tar över som viktigaste drivkraft, vilket är centralt då pris har en betydligt större effekt på marginalerna än volym.

Samtidigt fortsätter Scandic att förbättra lönsamheten i den befintliga portföljen och växa genom nya hotell. En större andel av nyöppningarna sker inom det mer lönsamma konceptet Scandic Go, vilket successivt lyfter marginalprofilen enligt ABGSC.

Sedan november ansvarar Scandic för den operativa driften av Dalatas hotellverksamhet genom ett managementavtal, med exponering mot Irland och Storbritannien. Under 2026 väntas resultatet stärkas av högmarginalintäkter från management fees, innan verksamheten konsolideras fullt ut när integrationen slutförs under andra halvåret 2026.

Samtidigt finns tydliga triggers i den befintliga verksamheten. Finland, som varit en svag marknad, väntas gradvis återhämta sig. Givet en hög andel fasta leasingavtal innebär det att en förbättrad efterfrågan får ett tydligt genomslag på resultatnivå. Den ökade geopolitiska oron kan dessutom tala för mer stabila och närliggande resmål, där Norden framstår som ett attraktivt alternativ. Det kan i sin tur gynna aktörer som Scandic, särskilt inom privatresandet.

ABGSC räknar med en stark finansiell utveckling de kommande åren, där vinsten per aktie i princip fördubblas fram till 2028 jämfört med 2025. Kombinationen av prisdriven tillväxt, operationell hävstång och strukturella förbättringar i portföljen skapar goda förutsättningar för fortsatt marginalexpansion.

Trots detta handlas aktien till omkring 11x justerad P/E för 2026, vilket motsvarar en rabatt på cirka 25 procent mot historiska nivåer. Samtidigt väntas kassaflödet stärkas och skuldsättningen minska tydligt de kommande åren. Aktien har dessutom utvecklats svagt och är ned omkring 15 procent i år, trots förbättrade fundamenta. Efter den senaste rapporten har flera insiders, inklusive vd, köpt aktier.

Samtidigt är riskbilden inte obetydlig. Efterfrågan på hotell är nära kopplad till konjunkturen, där både privatresande och affärsresor kan påverkas vid en svagare ekonomisk utveckling. Därtill finns en fortsatt osäkerhet kring hur snabbt affärsresandet normaliseras strukturellt.

Sammantaget framstår caset som ett tydligt exempel på en verksamhet där marginalerna drivs av rätt faktorer. När pris tar över från volym, samtidigt som portföljmixen förbättras och bidraget från Dalata ökar, kan resultateffekten bli betydande – något marknaden ännu inte fullt ut tycks ha diskonterat. ABGSC rekommenderar Köp med riktkurs SEK 110.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 23 mars kl 06:56 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Scandic, milj SEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 22288 | 24369 | 32698 | 34178 | ||||

| EBITDA just. leasing | 2530 | 2966 | 3794 | 3991 | ||||

| EBITDA (just. leasing), % | 11.4 | 12.2 | 11.6 | 11.7 | ||||

| Vinst per aktie (just), SEK | 4.94 | 7.48 | 9.19 | 9.85 | ||||

| Utdelning per aktie, SEK | 2.6 | 3.7 | 4.9 | 0.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 1.5 | 9.3 | 34.2 | 4.5 | ||||

| Vinst per aktie, % | -8.8 | 53.2 | 48.3 | 21.8 | ||||

| Nyckeltal (aktiekurs SEK 80.65) | ||||||||

| P/E-tal (x), just | 16.3 | 10.8 | 8.8 | 8.2 | ||||

| EV/EBITDA (x), just | 10.9 | 12.8 | 10.1 | 9.5 | ||||

| FCF yield (%) | 20.4 | -9.0 | 30.4 | 31.2 | ||||

| ROE (%), just | -6.3 | -0.1 | 2.9 | 7.1 | ||||

| Nettoskuld/ebitda (x), just. leasing | 0.0 | 1.6 | 0.9 | 0.6 | ||||

| Direktavk., % | 3.2 | 4.6 | 6.1 | 0.0 | ||||

| Nästa rapport | Q1 | 22 april | 2026 |