Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Vend – Nordisk marknadsledare med värde under ytan och lönsamhetsmomentum

• EBITDA upp 36 procent i Q1, marginal 36 procent och 7 procent över konsensus

• Tre av fyra segment växer tvåsiffrigt, Mobility stabiliseras

• 14 procent ägarandel i Adevinta värderas till NOK 7,2 miljarder – indikerat värde omkring NOK 12 miljarder

• Återköp om NOK 4 miljarder motsvarar cirka 15 procent av daglig volym och minskar utestående aktier med 7 till 8 procent

• ABGSC rekommenderar Köp med riktkurs NOK 365

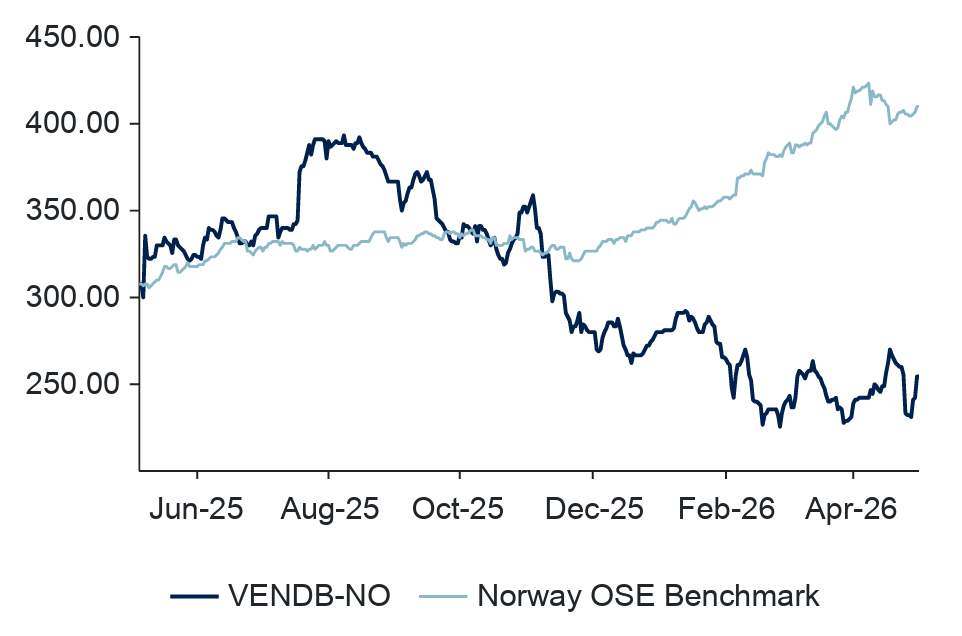

Det senaste året har det norska annonsbolaget Vend, tidigare Schibsted, genomgått en genomgripande transformation. Bolaget, som äger FINN.no i Norge och Blocket i Sverige, har renodlat sin verksamhet kraftigt – med avyttringar av bland annat Lendo, Mittanbud och Prisjakt – för att bli ett fokuserat nordiskt marknadsplatsbolag. Trots detta handlas aktien ned ungefär 16 procent det senaste året och kring sitt lägsta sedan sommaren 2025 när aktien toppade på NOK 397.

Aktien har dock haft en svag utveckling, i linje med sektorn. Förklaringen ligger främst i oro kring AI och risken att nya sökbeteenden ska underminera marknadsplatsernas roll. Hittills är det dock mer en sentimentfråga än en operationell. Plattformarna behåller sina nätverkseffekter och kontroll över innehållet, samtidigt som AI snarare används för att förbättra funktionalitet och effektivitet.

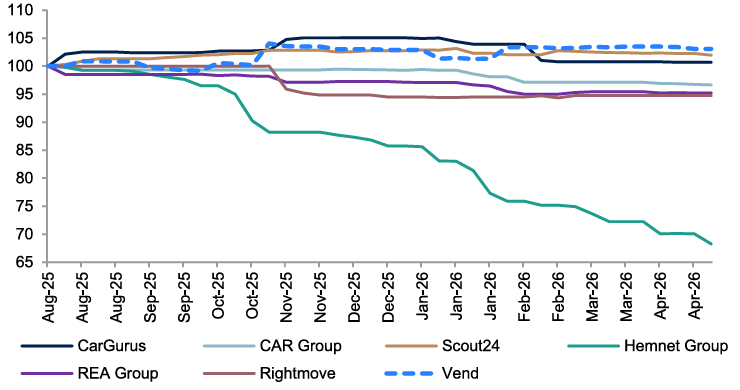

Justeringar av EBITDA-estimat i sektorn

Källa: ABGSC och Factset

Vend växer snabbare än många jämförbara bolag, men handlas ändå till rabatt. Samtidigt finns ett betydande värde i Adevinta-innehavet, som i bolagets egen värdering framstår som konservativt. Lägg därtill ett återköpsprogram om 4 miljarder NOK, motsvarande en betydande del av börsvärdet, samt potential för fortsatt kapitalåterföring.

Sammantaget framstår caset som ett spel på normalisering – där en stabil affär, förbättrade marginaler och tydligare struktur möter ett fortsatt pressat sentiment. Om AI-oron avtar och Mobility fortsätter stabiliseras finns utrymme för en omvärdering.

Kursnedgången förklaras delvis av oro kring AI:s påverkan på annonsmarknadsplatser och utmaningar i affärssegmentet Mobility, framför allt i Sverige och Danmark, där plattformsmigrationer skapat tillfälliga volymtapp. I kölvattnet av Q1-rapporten, pekar ABGSC:s analys på att den fundamentala bilden är betydligt starkare än vad kursen antyder.

Starkt Q1 – bred lönsamhetstillväxt

Operationellt är bilden stabil. Första kvartalet visade god tillväxt i kärnverksamheten, med intäkter upp omkring 10 procent och EBITDA upp över 30 procent, drivet av kostnadskontroll och fortsatt stark utveckling inom jobb, fastigheter och recommerce. Annonsintäkterna, som tidigare varit pressade, har återgått till tillväxt. Samtidigt syns tecken på stabilisering inom Mobility, där framför allt Sverige varit en utmaning.

Adevinta som värdedrivare

En nyckel i aktiecaset är bolagets 14-procentiga ägarandel i Adevinta, den privatägda europeiska annonsplattformen bakom bland annat Mobile.de i Tyskland. Vend värderar sitt innehav till 7,2 miljarder NOK baserat på en rabatterad jämförelsemultipel, vilket underskattar det verkliga värdet enligt ABGSC:s analytiker.

Adevinta redovisade en EBITDA-tillväxt om hela 30 procent 2025 – ungefär dubbelt så snabbt som jämförbara noterade bolag. ABGSC:s beräkningar, baserade på rådande marknadsmultiplar om 13x EV/EBITDA för 2026, indikerar att Vends andel snarare är värd runt 12 miljarder NOK – alltså nästan 70 procent mer än vad bolaget självt redovisar. Justerat för Adevinta-innehavet handlas Vend till 9,5x EV/EBITDA på 2027 års förväntade vinst, med en EBITDA-tillväxttakt på 25 procent per år till 2028.

Återköpsprogram på 4 miljarder NOK

Till detta läggs ett nytt aktieåterköpsprogram om 4 miljarder NOK, fördelat i två trancher. Baserat på det senaste programmets takt beräknar ABGSC:s analytiker att bolaget köper tillbaka aktier för ungefär 25 MNOK per dag – motsvarande ca 15 procent av den dagliga handelsvolymen – med potential att slutföra hela programmet under 2026. Det reducerar antalet utestående aktier med uppskattningsvis 7 till 8 procent, vilket är direkt tillväxtdrivande för vinst per aktie.

Värdering och ABGSC:s rekommendation

Med en förväntad EBITDA-tillväxt på drygt 37 procent till 2027 och en P/E på 21,2x på 2027 års justerade vinst, anser ABGSC:s analytiker att värderingen är omotiverat låg relativt tillväxtprofilen. Konsensus underskattar dessutom bolagets lönsamhetspotential – ABGSC:s egna estimat ligger 3 procent över konsensus för 2027. AI-oron som präglar sektorn bedöms som överdriven: annonsplattformarnas nätverkseffekter, proprietärdata och unika listningsinnehåll gör dem svåra att ersätta med AI-baserade alternativ.

ABGSC rekommenderar Köp med en riktkurs om 365 NOK, vilket innebär en potentiell kursuppgång om 43 procent från nuvarande nivå.

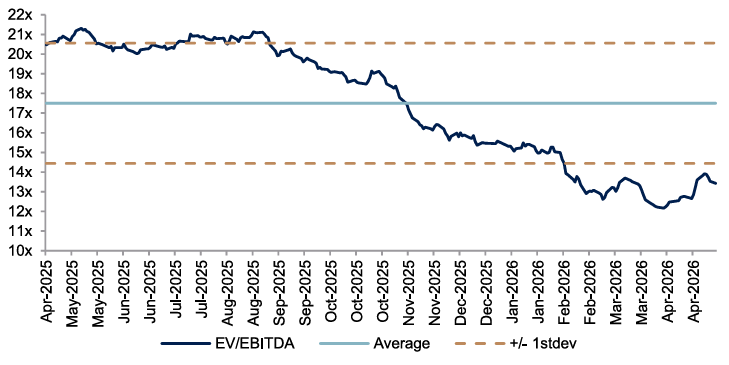

Värdering i sektorn (EV/EBITDA)

Källa: ABGSC, Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 4 maj kl 06:31 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Vend, milj NOK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 6316 | 6661 | 7571 | 8468 | ||||

| EBITDA | 2126 | 2576 | 3537 | 4156 | ||||

| EBITDA, % | 33.7 | 38.7 | 46.7 | 49.1 | ||||

| Vinst per aktie (just), NOK | 0.33 | 1.97 | 12.00 | 14.43 | ||||

| Utdelning per aktie, NOK | 4.8 | 2.6 | 10.2 | 12.3 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -1.1 | 5.5 | 13.7 | 11.9 | ||||

| Vinst per aktie, % | e.m. | e.m. | e.m. | 20.2 | ||||

| Nyckeltal (aktiekurs NOK 254.80) | ||||||||

| P/E-tal (x), just | e.m. | e.m. | 21.2 | 17.7 | ||||

| EV/EBITDA (x) | 26.2 | 19.3 | 13.4 | 11.0 | ||||

| FCF yield (%) | 11.9 | 13.3 | 6.0 | 7.1 | ||||

| ROE (%), just | -0.2 | 3.5 | 13.0 | 14.6 | ||||

| Nettoskuld/EBITDA (x) | 0.4 | 0.0 | -0.7 | -0.9 | ||||

| Direktavk., % | 1.0 | 1.0 | 1.2 | 4.0 | ||||

| Nästa rapport | Q2 | 17 juli | 2026 |