Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

EQT – Pressad värdering skapar attraktivt ingångsläge i global kvalitetsaktör

- Kursnedgången speglar oro för AI och mjukvaruexponering snarare än fundamenta

- Marknaden tycks prisa in en kraftig nedgång i carried interest

- Betydande vinsttillväxt väntas i takt med ökad exitaktivitet

- Förvärvet av Coller Capital stärker tillväxt och diversifiering

- ABGSC rekommenderar Köp med riktkurs SEK 405

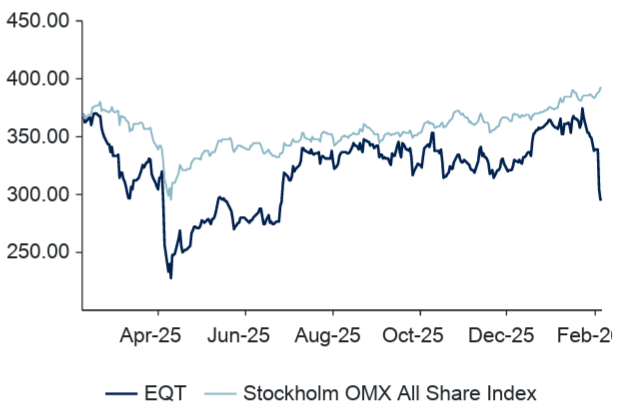

En bred nedgång bland teknik- och mjukvarunära bolag har spillt över på riskkapitalsektorn. Investerare oroar sig för hur AI kan påverka värderingar, exitmöjligheter och framtida vinster – inte minst efter att AI-bolaget Anthropic lanserat nya tjänster som aktualiserat risken för strukturella förändringar i mjukvarusektorn. EQT har tillhört de hårdast drabbade aktörerna och aktien har pressats kraftigt, ned 26 procent den senaste månaden. ABGSC:s analytiker bedömer dock att marknaden överreagerat och ser en attraktiv risk/reward från nuvarande nivåer, med riktkurs SEK 405.

Global riskkapitalledare med stark historik

EQT grundades 1994 av Investor AB och har sedan dess vuxit till en av världens ledande aktörer inom alternativa investeringar. Bolaget förvaltar kapital inom både Private Capital och Real Assets och har byggt upp en global plattform med dokumenterad förmåga att skapa värde över flera sektorer, däribland hälsovård, infrastruktur, teknik och tjänster.

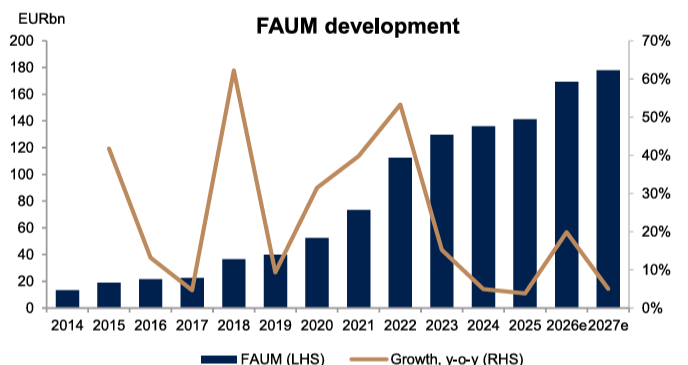

Det avgiftsgenererade förvaltade kapitalet uppgick till cirka 141 miljarder euro vid utgången av 2025. Infrastrukturinvesteringar står för 45 procent av kapitalet och är ett segment där risken för AI-driven disruption bedöms vara låg, vilket bidrar till en stabil och diversifierad intäktsbas.

Utveckling av avgiftsgenererande förvaltat kapital

Källa: Bolaget och ABGSC analys

Marknaden prisar in ett alltför negativt scenario

Den senaste tidens kursnedgång speglar främst oro för EQT:s exponering mot mjukvarubolag, där AI kan påverka värderingar och exitmöjligheter. Teknikbolag utgör drygt 30 procent av portföljbolagen i EQT:s flaggskeppsfonder. Samtidigt innehåller EQT:s Venture- och Growth-strategier flera bolag med direkt AI-exponering, vilket innebär att utvecklingen även kan fungera som en värdedrivare och delvis motverka riskerna i mer traditionella mjukvaruinvesteringar.

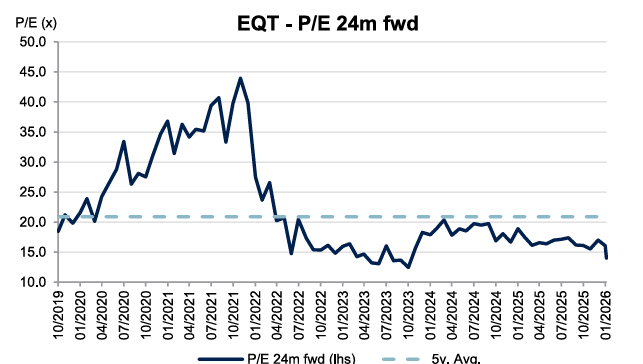

ABGSC:s analytiker menar dock att kursfallet framstår som överdrivet. Aktien handlas till cirka 14,7x justerad vinst per aktie för 2027, vilket är klart under historiska nivåer. Enligt analysen tycks marknaden prisa in en kraftig nedgång i framtida carried interest – i praktiken nära en halvering – ett scenario som ABGSC bedömer som alltför pessimistiskt givet bolagets historik och fondstruktur.

EQT P/E-tal, 24 månader framåtblickande

Källa: Factset och ABGSC analys

Stark vinsttillväxt väntas drivas av carried interest

Den viktigaste vinstdrivaren de kommande åren är tillväxten i carried interest, den prestationsbaserade ersättning EQT erhåller utöver den fasta avgiften. ABGSC prognostiserar att justerad vinst per aktie ökar från 1,12 euro 2025 till 1,91 euro 2027, samtidigt som rörelsemarginalen stärks ytterligare – ett uttryck för affärsmodellens höga skalbarhet. Historiskt har EQT visat en stark förmåga att attrahera kapital och generera attraktiv avkastning över cykler.

Strategiskt förvärv stärker långsiktig tillväxt

I samband med bokslutet kommunicerade EQT ett förvärv av Coller Capital, vilket innebär ett inträde på den snabbväxande secondaries-marknaden, där befintliga fondandelar handlas på andrahandsmarknaden. Detta breddar EQT:s produktutbud och skapar nya intäktsmöjligheter, samtidigt som det stärker bolagets position som global plattform inom alternativa investeringar.

Attraktiv värdering med betydande uppsida

ABGSC:s analytiker bedömer att en potentiell bottennivå finns kring SEK 260–270, vilket indikerar en begränsad nedsida från nuvarande nivåer. Samtidigt är uppsidan betydande om exitmarknaden gradvis normaliseras. Risk/reward framstår därmed som tydligt attraktiv, och ABGSC upprepar sin köprekommendation med riktkurs SEK 405.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 5 februari kl 07:30 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| EQT, milj EUR | 2025 | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|

| Omsättning | 2632 | 2997 | 3493 | ||||

| Rörelseresultat (just) | 1562 | 1708 | 2511 | ||||

| Rörelsemarginal (just), % | 57 | 58 | 66 | ||||

| Vinst per aktie (just), SEK | 1.12 | 1.26 | 1.91 | ||||

| Utdelning per aktie, SEK | 0.46 | 0.51 | 0.60 | ||||

| Årlig tillväxttakt | |||||||

| Omsättning, % | -1 | 14 | 17 | ||||

| Vinst per aktie, % | -6 | 50 | 40 | ||||

| Nyckeltal (aktiekurs SEK 295.7) | |||||||

| P/E-tal (x), just | 25.1 | 22.3 | 14.7 | ||||

| EV/EBIT (x), just | 28.6 | 25.6 | 16.0 | ||||

| ROE (%), just | 16.0 | 18.1 | 25.5 | ||||

| Nettoskuld/ebitda (x), just. | 1.0 | 1.0 | 0.6 | ||||

| Direktavkastning, % | 1.6 | 1.8 | 2.1 | ||||

| Nästa rapport | Q1 | 22 april | 2026 |