Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Nyfosa – Kandidat för omvärdering

- Uthyrningsgraden ser ut att bottna i Q3 – vändning i sikte

- Ny vd har skruvat upp uthyrningsfokus och satt tydligare struktur

- Åter på köpsidan efter över ett års paus – signal om framtidstro

- Aktien värderas under sektorsnitt med stark ägarbild som stöd

- ABGSC rekommenderar köp med riktkurs 100 SEK

Nyfosa är ett transaktionsintensivt fastighetsbolag som beskriver sin strategi som opportunistisk: att skapa värde genom hållbara kassaflöden och ständigt utvärdera nya affärsmöjligheter. Bolaget prioriterar kommersiella fastigheter i tillväxtregioner i Sverige och Finland, men är även etablerat i Norge. Beståndet består främst av kontor, lager/logistik, industri och handelsfastigheter med fokus på lågpris- och externhandel. I Sverige återfinns fastigheterna i första hand kring regionstäder i Götaland, Svealand och längs E4:an i Norrland.

Strategin bygger på att vara aktiv på transaktionsmarknaden, agera långsiktigt nära hyresgästerna, och addera värde till beståndet med hållbarhet i fokus. Flexibiliteten i investeringsstrategin gör att Nyfosa kan dra nytta av befolkningstillväxt och lokal näringslivsutveckling.

Bolaget har sitt ursprung i Hemfosa, där samhällsfastigheterna stannade kvar medan övriga fastigheter knoppades av till Nyfosa vid börsnoteringen 2018. Hemfosas samhällsfastigheter förvärvades senare av SBB som lade ett uppmärksammat bud i slutet av 2019.

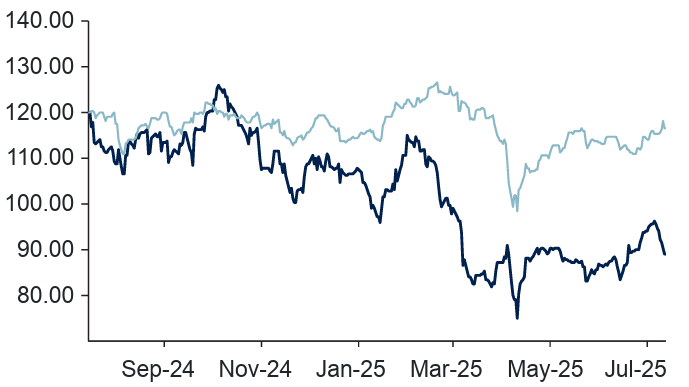

Trots den opportunistiska strategin och den breda exponeringen mot kommersiella fastigheter har Nyfosa haft en tung resa på börsen 2025. Aktien är ned nästan 25 procent sedan årsskiftet, vilket gör den till en av sektorns svagaste aktier i år. Huvudförklaringen är uthyrningsgraden, som fallit från 95 procent i slutet av 2021 till under 90 procent i Q2 2025. Ytterligare effekter av uppsägningar under 2024 väntas pressa siffran något under hösten.

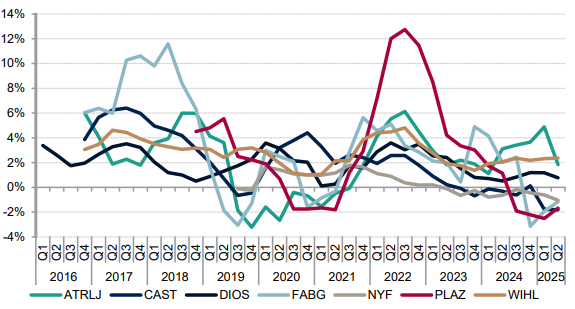

Svensk kontorsmarknad – nettouthyrning / hyresintäkter, rullande 12 månader”

Källa: ABGSC, bolagsrapporter, JLL

ABGSC:s analytiker ser dock tecken på att en botten kan vara nära. Nettouthyrningen har stabiliserats under första halvåret 2025 och till skillnad från många konkurrenter är siffran inte dopad av projektuthyrning, utan speglar en underliggande förbättring. Prognosen är att uthyrningsgraden når sin botten i Q3 2025.

Samtidigt pågår viktiga förändringar internt. Under 2025 har bolaget fått en ny vd som fokuserat på att stärka organisationen och uthyrningsarbetet. I Finland har verksamheten integrerats efter avslutat joint venture med Brunswick, ny uthyrningspersonal har rekryterats och ansvarsfördelningen i de 13 lokala kontoren har setts över. Sammantaget bidrar det till ett mer uthyrningsdrivet Nyfosa.

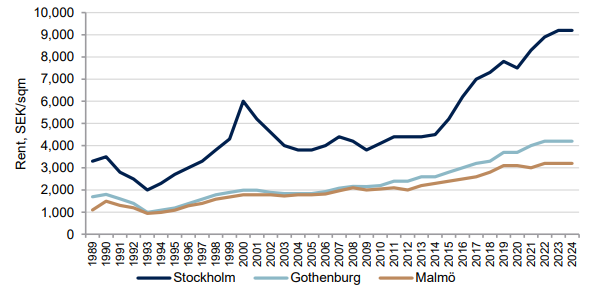

Hyresnivåer för kontor, Sverige

Källa: ABGSC, bolagsrapporter, JLL

Även transaktionsmarknaden spelar in. Efter mer än ett års paus har Nyfosa åter börjat genomföra förvärv, vilket signalerar framtidstro. Bolagets prognos för 2025 upprepades i Q2-rapporten och bolaget räknar med ett förvaltningsresultat på 1,4 miljarder SEK, i linje med tidigare kommunicerat.

Ägarbilden är också stark. Sagax är huvudägare och dess vd David Mindus är styrelseordförande, vilket bidrar till ökad legitimitet och marknadstro. Insiders har dessutom köpt aktier – bland annat den nya vd:n för nästan 10 miljoner SEK.

Värderingsmässigt handlas aktien till P/CEPS 12x för 2026 (baserat på aktiekursen 81,6 SEK), klart under sektorsnittet, samtidigt som ABGSC prognostiserar en CEPS-tillväxt på 9 procent för 2026. Direktavkastningen är närmare 4 procent och bolagets belåningsgrad på 52 procent lämnar utrymme för fler affärer.

Nyfosa är pressat av sjunkande uthyrningsgrader, men tecknen på stabilisering i nettouthyrningen, de organisatoriska förbättringarna, återupptagna förvärv och en attraktiv värdering skapar goda förutsättningar för en omvärdering av aktien. ABGSC rekommenderar köp med riktkurs 100 SEK, motsvarande en uppsida på över 20 procent.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 14 juli kl 06:34 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Nyfosa, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3670 | 3569 | 3621 | |||||

| Driftnetto (NOI) | 2540 | 2498 | 2539 | |||||

| CEPS (per aktie) | 6.17 | 6.40 | 6.97 | |||||

| EPRA NRVPS (per aktie) | 96.6 | 100.8 | 108.6 | |||||

| Årlig tillväxttakt | ||||||||

| Hyresintäkter, % | 3.3 | -2.7 | 1.4 | |||||

| CEPS, % | 3.9 | 3.8 | 8.9 | |||||

| Nyckeltal (aktiekurs 90.5 SEK) | ||||||||

| P/CEPS (x) | 14.7 | 14.1 | 13.0 | |||||

| P/EPRA NRV (x) | 0.9 | 0.9 | 0.8 | |||||

| Implicit yield, % | 6.3 | 6.1 | 6.1 | |||||

| Net loan to value, % | 53.9 | 52.1 | 49.8 | |||||

| Direktavkastning, % | 3.1 | 3.3 | 3.8 | |||||

| Nästa rapport | Q3 | 22 oktober | 2025 |