Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Rapportperioden för det första kvartalet är i princip över. Nästan hela det marknadsviktade börsvärdet har nu redovisat resultat – och bilden är något svagare än väntat. På sektornivå sticker bankerna återigen ut som vinnare, medan verkstadsindustrin haft en tuffare rapportperiod.

ABGSC har sammanställt utfallet för den gångna rapportsäsongen baserat på analytikernas estimat i databasen FactSet.

Svagare än väntat på både topp och botten

Endast 43 procent av bolagen slog förväntningarna på försäljningen, medan 38 procent slog konsensus på rörelseresultatnivå (EBIT). Det är ett kliv tillbaka jämfört med tidigare kvartal. På totalnivå hamnade försäljningen 1,3 procent under konsensus, medan EBIT-resultatet var 3,3 procent lägre än förväntat. Industrisektorn var en klar besvikelse (34 procent slog försäljningsförväntningar, endast 24 procent EBIT), medan banksektorn fortsatte att leverera över hela linjen – precis som i de tre föregående kvartalen.

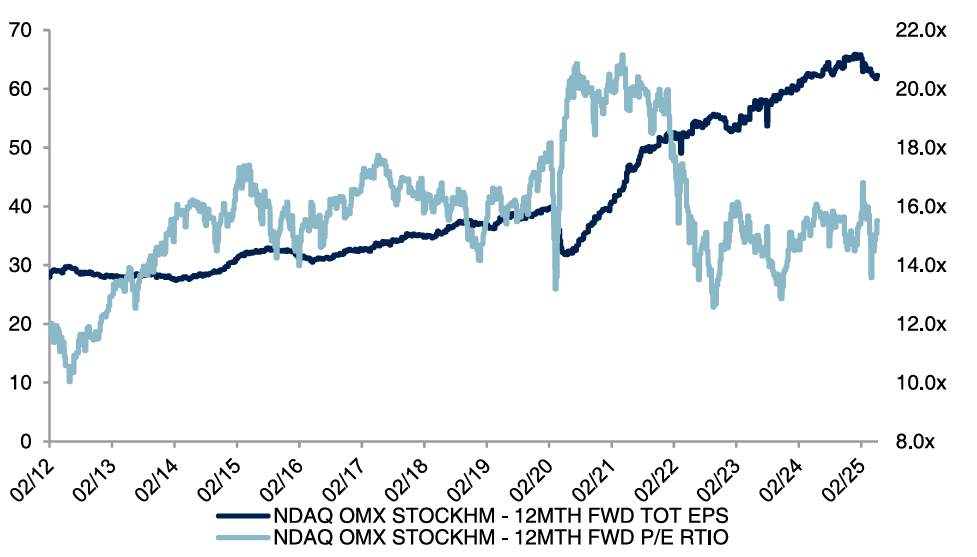

Reviderade prognoser sänker tillväxttakten

Även prognoserna för helåret har justerats ned. De aggregerade estimaten för EBIT har sänkts med 2,8 procent för 2025 och 2,5 procent för 2026. Tillväxtförväntningarna har därmed fallit rejält: från 10 procent i början av året till 4 procent för 2026. Marginellt lägre vinster, kombinerat med ett börslyft globalt på +3 procent sedan årsskiftet, har också höjt värderingarna. Det framåtblickande P/E-talet för Sverige ligger nu på 15,5x – något under det tioåriga snittet (16,4x).

OMX Stockholm All Share – P/E-tal och vinst per aktie (EPS)t per aktie

Källa: LSEG, IBES, ABG Sundal Collier

P/E-expansion driver kurserna

Vinstförväntningar är fortsatt en stark drivkraft för kursutveckling. Bolagen med störst upprevidering av 2025 års vinst per aktie (EPS) – exempelvis Avanza, SSAB och Nordnet – har i snitt stigit 32 procent i år. Motsvarande siffra för bolagen med de största nedrevideringarna – som Volvo Cars, Electrolux och Dometic – är -14 procent. Båda grupperna har samtidigt upplevt en viss P/E-expansion, vilket antyder att marknaden agerar selektivt snarare än generellt avvaktande. Den största multipeluppvärderingen ser vi i försvarsjätten SAAB, där vinsten hittills i år bara justerats upp med 3 procent – samtidigt som aktien nästan har fördubblats.

Underlaget hittar du här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.