Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Navigering i en nygammal Trump-värld

Börsåret 2025 har varit volatilt. Börserna handlas kring rekordnivåer, vilket gör dem extra känsliga. Framför allt har Trumps handelspolitiska agenda, och hot om nya strafftullar, bidragit till osäkerheten.

I april meddelade Trumpadministrationen att tullarna skjuts upp i 90 dagar, vilket ledde till en kraftig börsåterhämtning.

Samtidigt har vi sett en ovanlig kombination: hög osäkerhet, en svag dollar och stigande amerikanska långräntor. Många tolkar ränteuppgången som ett uttryck för marknadens oro för USA:s statsskuld och budgetunderskott (cirka 6 procent av BNP – en ohållbar nivå).

Eftersom även räntorna i Tyskland och Japan stigit i liknande takt, bedömer vi att det snarare speglar en misstro mot Trumps politik och förväntningar om kommande finanspolitiska stimulanser, liknande dem under hans första mandatperiod.

Antalet förväntade räntesänkningar i USA har snabbt minskat och marknaden prissätter nu knappt två stycken för 2025. De förväntade sänkningarna väntas kombineras med expansiv finanspolitik.

Konjunktur och vinsttillväxt får ökad betydelse för riskaptiten. Den kraftiga nedgången i mjuka data är troligen tillfällig, och vi bedömer att detta inte kommer att avspeglas i hårda data framöver.

Inflationen som drivs av tullar bedöms bli begränsad och övergående, vilket ger Fed utrymme att sänka räntan efter halvårsskiftet. På längre sikt har tullar ofta en deflationistisk effekt, eftersom de fungerar som en extra konsumtionsskatt.

Vi tror att Q2-rapporterna kommer att visa att fallet i mjuka data ännu inte fullt speglas i hårda siffror, samtidigt som vinsttillväxten består.

Vi ser tecken på en starkare ekonomi under andra halvåret 2025. Inflationen bedöms sjunka och Fed får då möjlighet att stimulera ytterligare – med andra ord en gradvis återgång till ett “Goldilocks”-scenario.

Finanspolitiken väntas också bli mer stödjande, med skattelättnader och en svag dollar, vilket gynnar amerikanska vinster.

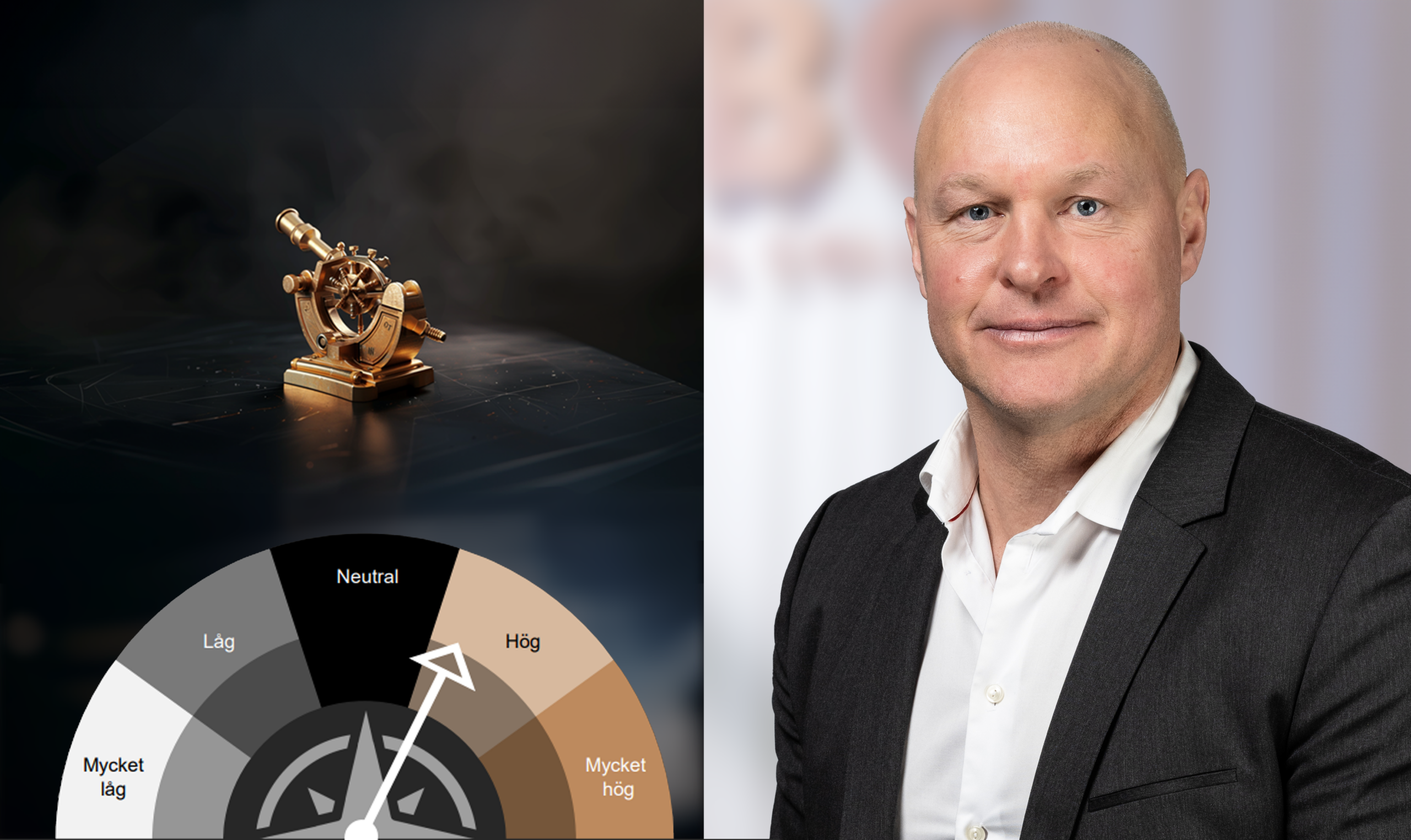

Vi föredrar stora amerikanska tillväxtbolag. På sikt ser vi utrymme att bredda portföljen mot cykliskt, mindre bolag och Europa. Vår riskaptit är fortsatt relativt hög.

Drivkrafter:

▪ Mellanårsval i USA 2026 skyndar på

skattesänkningar och avregleringar

▪ Räntesänkningar

▪ Makrodata tar över från indikatorer

▪ Ökad global procyklisk stimulans

Risker:

▪ Handelssamtalen havererar

▪ Geopolitisk turbulens

▪ Känsla av stagflation

The Navigator

Hela rapporten kan du som kund läsa här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.