Sektorfavoriter: E-handeln visar styrka trots tuff kampanjmiljö

Rapportperioden för de nordiska e-handelsbolagen blev relativt splittrad, där hårt kampanjtryck pressade marginalerna för flera aktörer. Samtidigt ser ABGSC:s analytiker fortsatt attraktiv värdering i sektorn och lyfter särskilt fram Lyko och Boozt som sina favoritaktier.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Som kund hos ABG Private Banking får du tillgång till ABGSC:s aktieanalys på över 400 nordiska bolag, kompletterat med återkommande sektorrapporter som följer trender, strukturella skiften och utvecklingen inom respektive bransch, inklusive toppval och potentiella finansieringskandidater inom respektive sektor. Den här analysen av e-handelssektorn efter Q4-rapporterna är ett sådant exempel, och nedan följer en sammanfattning av de viktigaste slutsatserna. Analysunderlaget hittar du här.

Kort om Q4 Rapportperioden för de nordiska e-handelsbolagen blev relativt splittrad. Hälften av bolagen överträffade förväntningarna medan resten levererade svagare utfall, framför allt till följd av en mycket kampanjdriven marknad under kvartalet. Medianutfallet i sektorn landade nära analytikernas prognoser, med ett rörelseresultat omkring 1 procent under konsensus.

De största besvikelserna kom från onlineapotek och skönhetsaktörer som Apotea, Lyko och MEDS, där en hård kampanjmiljö pressade bruttomarginalerna. Lyko såg exempelvis bruttomarginalen falla med över fem procentenheter i kvartalet.

Samtidigt levererade flera andra bolag stabil utveckling. BHG fortsatte visa förbättrade marginaler och organisk tillväxt, medan Rugvista och RVRC rapporterade god försäljningstillväxt och förbättrad lönsamhet.

Trots relativt stabila rapporter har sektorn haft en svag börsutveckling, där samtliga e-handelsaktier har fallit sedan årsskiftet.

ABGSC är dock fortsatt positiva till sektorn. E-handeln fortsätter att ta marknadsandelar från fysisk handel, och konsensusprognoser pekar på betydligt snabbare vinsttillväxt för e-handelsbolag än för traditionella detaljhandelsbolag de kommande åren. Samtidigt handlas sektorn till en värderingsrabatt mot fysisk handel, trots högre tillväxt.

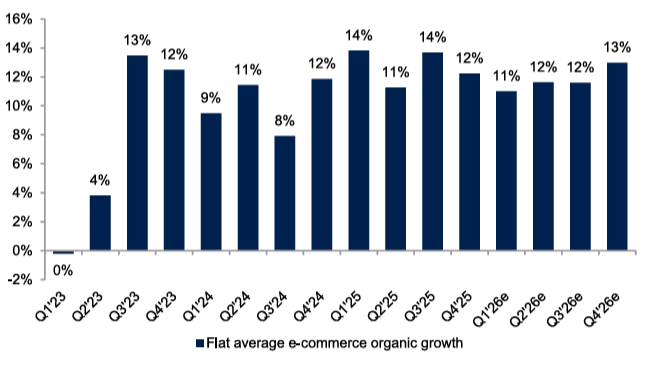

Starkt tillväxtmomentum i e-handelssektorn

Källa: ABGSC och bolagen Not: Ovägt genomsnitt för Apotea, BHG, Boozt, Lyko, MEDS, Rugvista och RVRC.

Favoritaktier ABGSC:s analytiker lyfter särskilt fram Lyko och Boozt som sina favoritaktier i sektorn.

Lyko har haft en mycket svag kursutveckling efter en marginalbesvikelse i Q4, men analytikerna ser potential för en tydlig resultatförbättring när kampanjtrycket normaliseras och bolagets kostnadsbesparingsprogram får genomslag.

Lyko – BUY, riktkurs 150 SEK

• Q4 pressades av ovanligt hård kampanjmiljö som slog mot bruttomarginalen • Kostnadsbesparingsprogram på cirka 100 MSEK kan lyfta marginalerna tydligt från 2026 • Handlas kring ~5x ABGSC:s prognos för EBIT 2027 – med estimatuppsida på cirka +60 procent mot konsensus

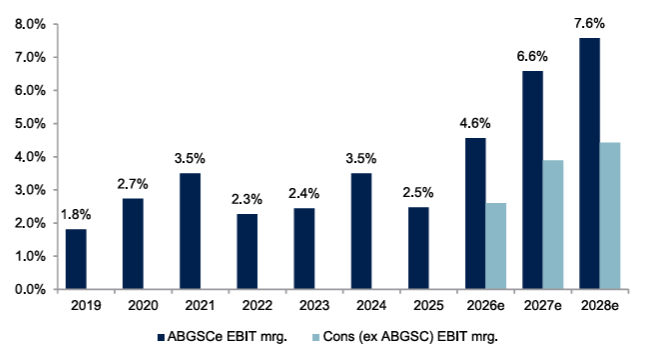

ABGSC:s marginalprognoser för Lyko ligger tydligt över konsensus

Källa: ABGSC och Factset

Boozt lyfts fram som ett bolag med stark operativ utveckling och potential för ökad tillväxt under 2026. Aktien handlas dessutom på historiskt låga multiplar, vilket gör värderingen attraktiv enligt ABGSC.

Boozt – BUY, riktkurs 120 SEK

• Stabil Q4 med förbättrad logistik- och kostnadseffektivitet • Bolaget siktar på tvåsiffrig tillväxt i andra halvåret 2026 • Handlas kring ~10x EV/EBIT 2026, nära historiskt låga nivåer

2025 ser ut att vara botten för bruttomarginalen i Boozt

Källa: ABGSC och bolagsdata

Viktig information

Sektorfavoriter är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna artikel är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I artikeln nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Alla investeringsrekommendationer ovan distribuerades till ABG Sundal Colliers kunder första gången 5 mars 2026 06:37 . Rekommendation, historik och eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.