Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

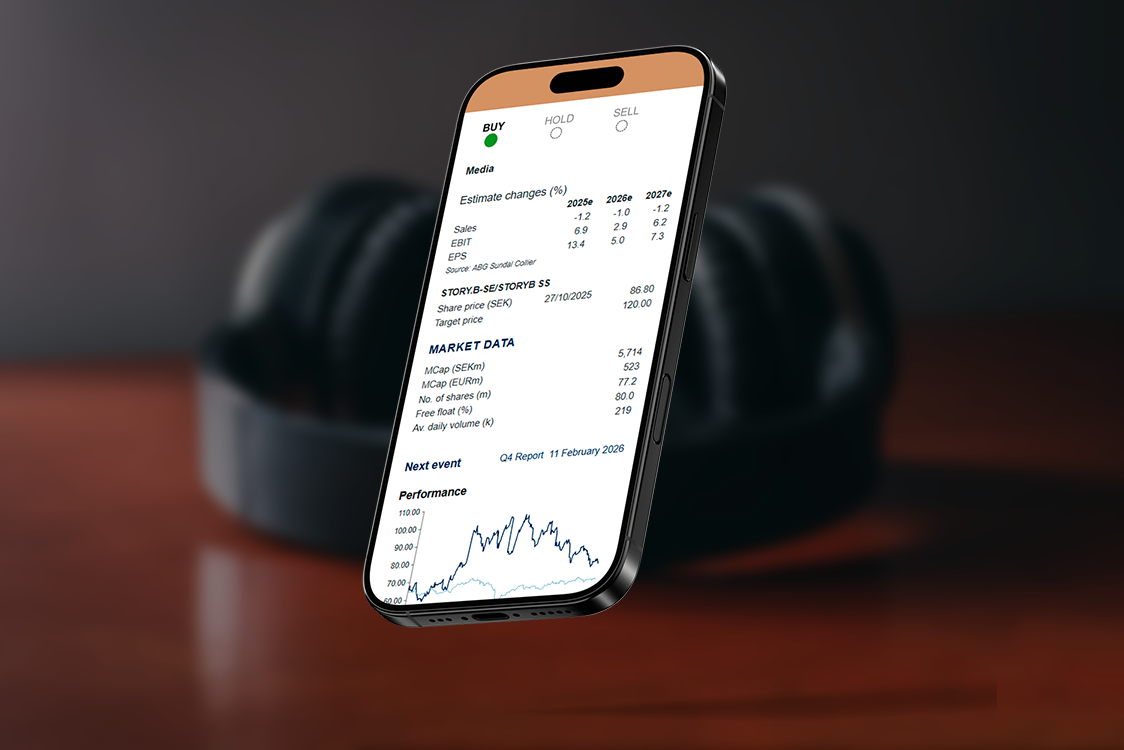

Storytel – Stark vinsttrend och uppvärdering på gång

- Strukturell medvind på en växande ljudboksmarknad

- Stabil lönsamhet och starkt kassaflöde

- Skalbar affärsmodell och låg churn ger fortsatt vinsttillväxt

- Attraktiv värdering kring 10x EV/EBIT på 2026 års prognoser

- ABGSC rekommenderar Köp med riktkurs 120 SEK

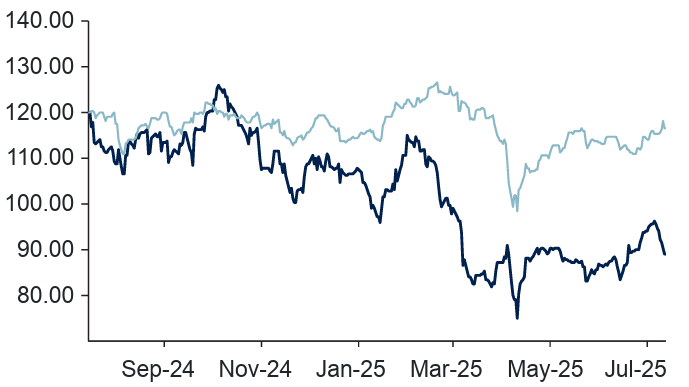

Storytel har de senaste åren genomgått en tydlig omställning mot lönsamhet – en förändring som aktiemarknaden belönat med en kursuppgång på omkring 300 procent sedan hösten 2023. Ljudboksbolaget är ett kvalitativt tillväxtcase i en defensiv nisch, där uthållig lönsamhet och starkt kassaflöde nu står i fokus. Med låg churn, skalbar affärsmodell och ökade intäktsbidrag från förvärv och partnerskap bedöms förutsättningarna vara goda för fortsatt uppvärdering.

Q3-rapporten visade stabil försäljning, rekordmarginaler och starkt kassaflöde – ett tydligt kvitto på att den skalbara, kapitaleffektiva affärsmodellen fungerar. Tillväxten uppgick till 9 procent i konstanta valutor, drivet av fortsatt god utveckling på de internationella marknaderna – särskilt Nederländerna och Polen – medan Norden, som står för drygt hälften av intäkterna, fortsätter växa stabilt trots hög mognadsgrad.

Storytel har två affärsområden: Streaming, som omfattar abonnemang för ljud- och e-böcker, och Publishing, bolagets förlagsverksamhet. Streaming står för nästan tre gånger så stora intäkter som Publishing, men förlagsdelen är betydligt mer lönsam. I Q3 växte Publishing tvåsiffrigt medan streamingdelen förbättrade sin lönsamhet. Den justerade EBITDA-marginalen steg till 22 procent och EBIT-marginalen till 14 procent – klart över förväntan.

Kundbasen fortsätter att växa i bra takt – totalt 2,6 miljoner abonnenter – med rekordlåg churn och stigande kundlivstidsvärde (CLV). Den typiska kunden är en lojal “booklover” som lyssnar mer än tio timmar i veckan. Det gör Storytel mindre konjunkturkänsligt än många andra digitala prenumerationsmodeller, och bolaget har historiskt visat hög motståndskraft även i svagare ekonomiska perioder.

Den finansiella ställningen är solid med en nettoskuld/EBITDA som möjliggör utrymme för fortsatt tillväxt och förvärv. Kassaflödet från den löpande verksamheten var starkt, och bolaget rör sig mot nettokassa. ABGSC räknar med att marginalerna fortsätter stärkas under 2025–2027 och ser en vinsttillväxt på över 20 procent per år i snitt.

Ett nyligen annonserat partnerskap med Klarna, som integrerar Storytels bibliotek i Klarnas premiumtjänst på 14 marknader, kan ge ytterligare draghjälp till kundtillväxten. Samtidigt fortsätter bolaget att växa via förvärv, senast med det svenska förlaget Bokfabriken. Att äga rättigheter och innehåll stärker både bruttomarginal och konkurrenskraft över tid.

ABGSC ser flera långsiktiga drivkrafter: fortsatt expansion i Europa, växande e-boksmarknad, ökad konsumtion av ljudböcker och potentialen att lyfta marginalerna ytterligare mot målnivån på över 20 procent. Dagens värdering – omkring 10x EV/EBIT på 2026 års prognoser – framstår som attraktiv givet den starka vinsttillväxten, låg skuldsättning och robust kassaflöde.

Riskerna ligger främst i ökad konkurrens, främst från Spotify och Audible, samt viss ARPU-press (genomsnittlig intäkt per användare) när tyngdpunkten förskjuts mot marknader utanför Norden. Men Storytel har tidigare visat förmåga att navigera i konkurrens och att växa med bibehållen lönsamhet.

Sammanfattningsvis befinner sig Storytel i en ny, stabil fas med bevisad skalbarhet och stigande marginaler. Kombinationen av starka kassaflöden, låg churn och nya tillväxtben i Europa gör aktien intressant för långsiktiga investerare. Med en allt tydligare vinsttrend och utrymme för värderingslyft ser vi att nästa kapitel i Storytels resa har goda chanser att bli framgångsrikt. ABGSC rekommenderar Köp med riktkurs 120 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 oktober kl 18:38 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Jonas Elofsson äger aktier i Storytel.

| Storytel, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3798 | 4009 | 4541 | 4987 | ||||

| Rörelseresultat (just) | 304 | 455 | 630 | 764 | ||||

| Rörelsemarginal (just), % | 8.0 | 11.4 | 13.9 | 15.3 | ||||

| Vinst per aktie (just), SEK | 3.88 | 4.75 | 7.01 | 8.39 | ||||

| Utdelning per aktie, SEK | 1.0 | 0.5 | 0.75 | 1.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 8.8 | 5.6 | 13.3 | 9.8 | ||||

| Vinst per aktie, % | nm | 55.3 | 63.0 | 21.5 | ||||

| Nyckeltal (aktiekurs 86.8 SEK) | ||||||||

| P/E-tal (x), just | 22.4 | 18.3 | 12.4 | 10.4 | ||||

| EV/EBIT (x), just | 22.6 | 14.8 | 10.0 | 7.4 | ||||

| FCF yield (%), just. leasing | 4.2 | 5.0 | 8.4 | 11.2 | ||||

| ROE (%), just | 22.6 | 23.4 | 28.3 | 26.9 | ||||

| Nettoskuld/ebitda (x), just. leasing | 0.1 | -0.1 | -0.7 | -1.1 | ||||

| Direktavkastning, % | 1.2 | 0.6 | 0.9 | 1.2 | ||||

| Nästa rapport | Q4 | 11 feb. | 2026 |