Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Munters – Starkare trend med datacenter i förarsätet

-

Q3 visade ett tydligt lyft i orderingång och stark DCT-trend

-

Stora datacenterorder bekräftar accelererande momentum

-

Airtech bottnar ur och marginalerna väntas stärkas 2026

-

Värderingen är attraktiv relativt tillväxt och datacenterexponering

- ABGSC rekommenderar Köp med riktkurs 200 SEK

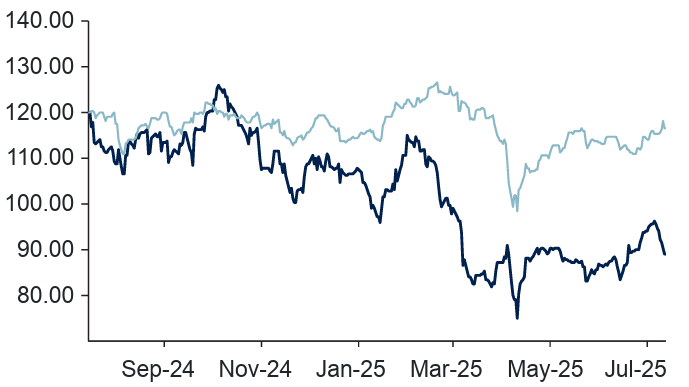

Klimathanteringsbolaget Munters har haft ett svängigt år på börsen. Efter ett årshögsta på 208 kronor i januari mer än halverades kursen fram till början av april. Svag efterfrågan i Airtechs batterisegment, lågt kapacitetsutnyttjande i fabrikerna, valutamotvind och oro för nya kyltekniker hos hyperscalers fick marknaden att börja prisa in strukturella problem. Mycket av denna oro var dock överdriven – chipintern kylning förändrar inte behovet av att kyla hela datacenter, där Munters är starkt positionerat.

Munters är en global ledare inom klimathantering och fuktkontroll, grundat på 1950-talet av ingenjören Carl Munters. Bolaget har drygt 5 000 anställda, 27 fabriker och försäljning i 45 länder. Verksamheten är uppdelad i tre områden: Airtech (46 procent av nettoomsättningen i Q3) med klimatlösningar för bland annat batteriproduktion, Data Center Technologies (41 procent) som levererar kyl- och luftbehandlingssystem till hyperscalers, samt FoodTech (13 procent) med digitala lösningar för livsmedels- och lantbrukssektorn.

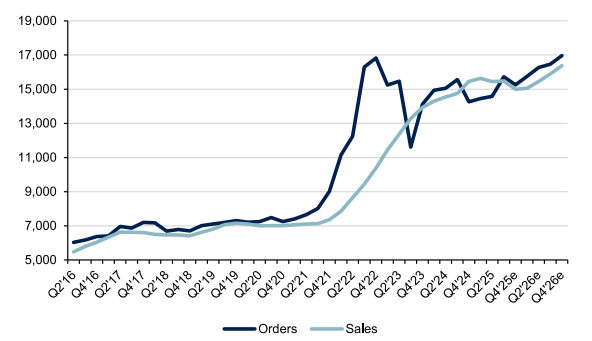

Vändningen för aktien kom i samband med Q3-rapporten, där orderingången ökade med hela 70 procent organiskt. Framför allt glänste Data Center Technologies, som åter nådde över 1x book-to-bill. ABGSC:s analytiker noterar att en stor del av kvartalets order avser liquid cooling och att hyperscalers nu står för omkring en tredjedel av rullande tolvmånadersorder. Den starka orderstocken ger god visibilitet inför 2026 och 2027. Samtidigt bedöms Airtech ha nått marginalbotten, och pågående kostnadsprogram väntas stärka lönsamheten från och med nästa år.

Orderingång och försäljning rullande tolv månade

Källa: ABGSC och bolaget

Efter Q3 har Munters dessutom säkrat sin hittills största enskilda order – 2 miljarder kronor från en hyperscaler den 12 november – följt av ytterligare en DCT-order på 775 miljoner kronor den 2 december. Detta bekräftar det förbättrade ordermomentum som syntes i rapporten och bidrog till att lyfta aktien 24 procent på rapportdagen. De nya affärerna bör driva upp konsensus för både Q4 och 2026. Efter orderboomen i Q4 väntas samtliga tre affärsområden visa vinsttillväxt redan i Q1 2026.

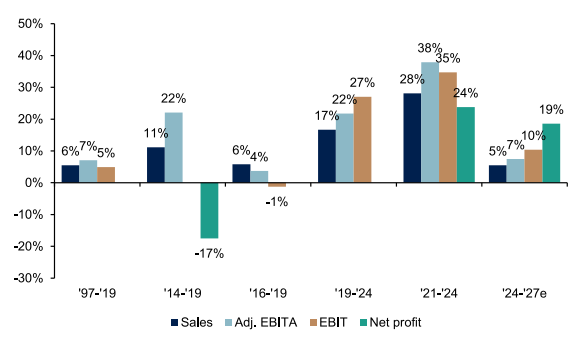

Med datacenter som tillväxtmotor väntas Munters nå en organisk försäljningstillväxt på cirka 11 procent per år 2024–2027, samtidigt som marginalerna stiger mot 16 procent. DCT bedöms stå för omkring 40 procent av försäljningen och över hälften av EBITA 2026, vilket gör att bolaget i allt högre grad värderas som ett strukturellt tillväxtcase inom datacenter. Värderingen på 17–14 gånger EBIT 2026–2027 framstår som attraktiv i ljuset av den starka strukturella tillväxten och med amerikanska peers på betydligt högre nivåer.

Historisk tillväxt i genomsnitt per år (CAGR)

Källa: ABGSC och bolaget

Efter ett år med stora svängningar har Munters återtagit sin förlorade mark. Med AI-driven efterfrågan, snabbt växande datacenterexponering och en förbättrad lönsamhet i Airtech går bolaget in i 2026 med både order- och marginalmedvind. ABGSC rekommenderar Köp med riktkurs 200 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 26 oktober kl 21:01 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Munters, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 15454 | 15000 | 16376 | 18141 | ||||

| Rörelseresultat (just) | 2329 | 2006 | 2469 | 2891 | ||||

| Rörelsemarginal (just), % | 13.5 | 11.3 | 12.9 | 13.9 | ||||

| Vinst per aktie (just), SEK | 7.17 | 3.60 | 8.55 | 10.53 | ||||

| Utdelning per aktie, SEK | 1.6 | 1.7 | 2.10 | 2.6 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 10.9 | -2.9 | 9.2 | 10.8 | ||||

| Vinst per aktie, % | 38.7 | -49.8 | 137.6 | 23.1 | ||||

| Nyckeltal (aktiekurs 160 SEK) | ||||||||

| P/E-tal (x), just | 22.3 | 44.5 | 18.7 | 15.2 | ||||

| EV/EBIT (x), just | 17.1 | 20.5 | 16.4 | 13.5 | ||||

| FCF yield (%), just. leasing | -2.3 | 2.7 | 0.8 | 3.9 | ||||

| ROCE (%), just | 18.5 | 15.5 | 19.9 | 22.4 | ||||

| Nettoskuld/ebitda (x), just. leasing | 2.1 | 1.7 | 1.3 | 0.9 | ||||

| Direktavkastning, % | 1.0 | 1.1 | 1.3 | 1.6 | ||||

| Nästa rapport | Q4 | 29 jan. | 2026 |