Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Bonesupport – Tillväxt, lönsamhet och rekyl ger köpläge

- Ledande position inom injicerbara bengrafsubstitut med bevisad teknik

- Stark organisk tillväxt och ökande marknadsandelar globalt

- Snart inträde på den attraktiva amerikanska ryggradsmarknaden

- Attraktivt ingångsläge efter kraftig kursrekyl – Köp med riktkurs 430 SEK

Det Lundabaserade ortobiologibolaget Bonesupport har varit en av Stockholmsbörsens kursraketer de senaste åren, med en uppgång på 560 procent över fem år. Sedan årsskiftet har dock aktien tappat 40 procent. Under det gångna året har både storägaren Healthcap och flera personer i ledning och styrelse minskat sina innehav. Samtidigt visar bolaget fortsatt starkt operativt momentum. Det långsiktiga caset är intakt enligt ABGSC, som ser 75 procents uppsida till den motiverade riktkursen.

Bevisad teknik och snabbt växande försäljning

Bonesupport har på kort tid etablerat sig som en ledare inom injicerbara bengraftsubstitut som ombildas till organiskt ben. Den patentskyddade teknologin, CERAMENT, är både kliniskt och kommersiellt validerad med över 140 000 behandlingar globalt. Bolaget har idag tre godkända produkter på marknaden – alla med dokumenterad förmåga att främja benläkning och minska infektionsrisk. Alla tre produkterna marknadsförs på flera marknader i Europa och i övriga världen. I USA har CERAMENT BVF och CERAMENT G marknadsgodkännande

Det som gör Bonesupports produkter särskilt attraktiva är deras läkemedelsfrisättande egenskaper. Med lokal antibiotikabehandling direkt i benet kan exempelvis CERAMENT G halvera risken för återinfektion och minska sjukhusvistelsen med över två veckor – med tydliga hälsoekonomiska fördelar som följd.

Hög tillväxt och skalbar affärsmodell

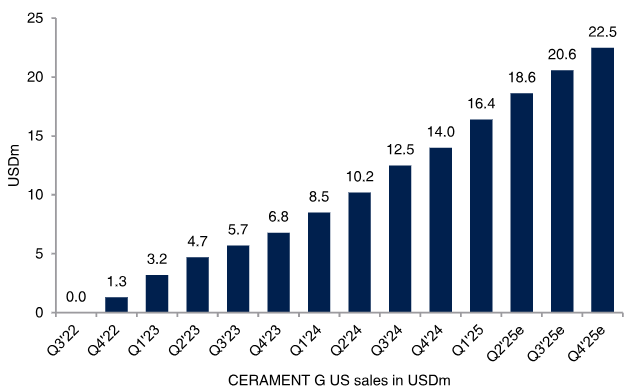

Bonesupport har visat en stark tillväxttrend, inte minst i USA där CERAMENT G lanserades i slutet av 2022. Under Q1 2025 ökade försäljningen med 50 procent organiskt. USA-försäljningen av CERAMENT G växte hela 92 procent jämfört med året innan och fortsatte på sin sekventiella tillväxtbana.

CERAMENT G-försäljning i USA, milj USD

Källa: ABGSC och bolagsdata

Samtidigt växer marginalerna snabbt. Den justerade EBIT-marginalen i Q1 landade på 24,6 procent – en förbättring med 5,7 procentenheter jämfört med samma period föregående år. Det visar att affärsmodellen är skalbar och att bolaget nu går in i en fas med både snabb tillväxt och förbättrad lönsamhet.

Miljardpotential i ny marknad

Med ett starkt fäste inom infektionsbehandling i extremiteter tar Bonesupport nu sikte på nästa stora steg – inträdet på den amerikanska ryggradsmarknaden. Av de 750 000 ryggradsoperationer som görs varje år i USA uppskattas 300 000 redan använda lokal antibiotika off-label.

Lanseringen av CERAMENT BVF i detta segment väntas ske mot slutet av 2025. Den adresserbara marknaden uppskattas till cirka 1,7 miljarder dollar. Det innebär att tillväxtcaset har potential att ta ytterligare fart, inte minst med tanke på att Bonesupport redan lyckats vinna betydande andelar i nuvarande nischer.

Guidar för fortsatt stark tillväxt

Bonesupport guidar för över 40 procent försäljningstillväxt (lokala valutor) under 2025, något som stöds av ABGSC:s prognos på 43 procent. Fram till 2028 väntas försäljningen enligt ABGSC växa med i snitt 30 procent årligen, samtidigt som EBIT-marginalen når 33 procent 2027. Bolaget har inte kommunicerat lönsamhetsmål, men den höga bruttomarginalen på drygt 92 procent och fortsatt stark tillväxt borgar för höga rörelsemarginaler på sikt.

Även vd-bytet som annonserades nyligen uppfattas som odramatiskt. Avgående Emil Billbäck stannar kvar som senior advisor, och tillträdande Torbjörn Sköld har lång erfarenhet från ortopedisidan inom Johnson & Johnson – något som ses som positivt inför den kommande ryggradslanseringen.

Utnyttja kursrekylen

Tillväxtbolag handlas sällan billigt – och Bonesupport är inget undantag. Men tillväxtstoryn är intakt, och årets kraftiga kursnedgång ser ut att erbjuda ett attraktivt ingångsläge. Med en stark tillväxthistorik i ryggen – och fortsatt potential framåt – upprepas köprekommendationen. Den kassaflödesbaserade riktkursen ligger kvar på 430 SEK.

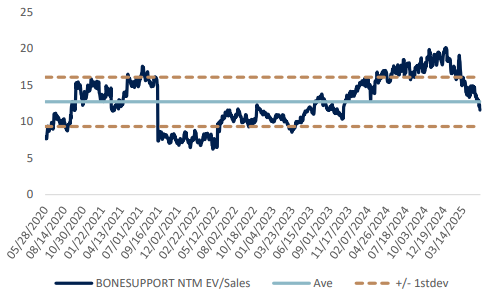

NTM EV/Sales – 9 procent rabatt jämfört med snittet

Källa: ABGSC och bolagsdata

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 24 april kl 19:00 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Bonesupport, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 899 | 1228 | 1613 | |||||

| Rörelseresultat (just) | 166 | 253 | 451 | |||||

| Rörelsemarginal (just), % | 18.5 | 20.6 | 28.0 | |||||

| Vinst per aktie (just), SEK | 2.0 | 2.8 | 5.4 | |||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.0 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 52.0 | 36.6 | 31.4 | |||||

| Vinst per aktie, % | -46.9 | 41.1 | 91.0 | |||||

| Nyckeltal (aktiekurs 306.4 SEK) | ||||||||

| P/E-tal (x), just | 153.2 | 108.7 | 56.8 | |||||

| EV/EBIT (x), just | 121.9 | 79.3 | 43.7 | |||||

| ROE (%), just | 21.0 | 22.9 | 32.8 | |||||

| Nettoskuld/ebitda (x), just leasing | -1.3 | -1.6 | -1.6 | |||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | |||||

| Nästa rapport | Q2 | 15 juli | 2025 |