Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

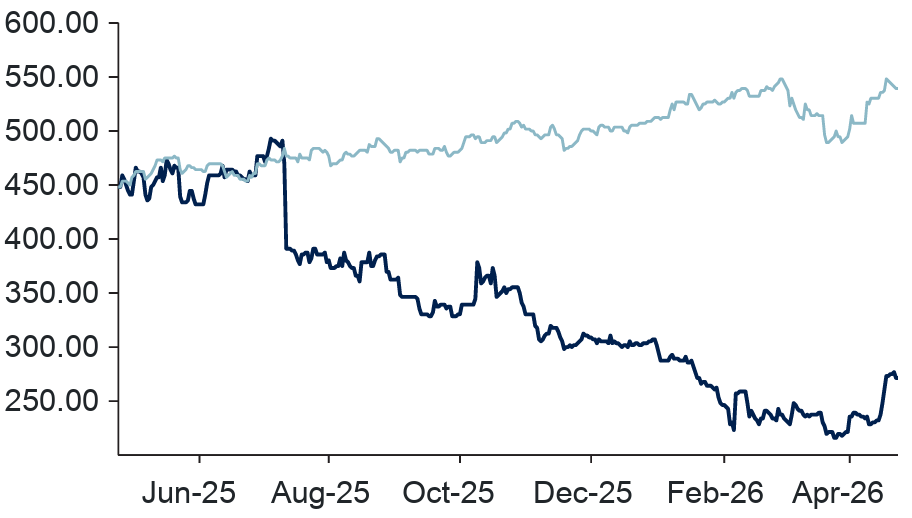

Vitec – köpläge efter kraftig rekyl

- Q1 med tydlig marginalförstärkning – EBITA +11 procent, vinst per aktie +19 procent

- AI dämpar rekryteringsbehovet samtidigt som intäkterna växer – driver marginalexpansion

- 88 procent återkommande intäkter ger stabila kassaflöden och hög motståndskraft

- Aktien ned omkring 50 procent från toppen trots stabil utveckling – attraktivt ingångsläge

- ABGSC rekommenderar Köp med riktkurs 500 kronor

Rädslan för att AI ska slå undan benen för etablerade bolag har satt tydliga spår i flera börssegment. Mjukvarubolagen har tillhört de största förlorarna – och Vitec är inget undantag. Aktien är i dag nära halverad från toppnivåerna i somras.

Samtidigt pekar den fundamentala utvecklingen åt ett annat håll. Efter ett 2025 präglat av marginalpress och lägre förvärvsaktivitet visar Vitec en stark inledning på 2026, med förbättrade marginaler i första kvartalet och förvärv enligt plan. Diskrepansen mellan kursutveckling och underliggande utveckling framstår därmed som allt mer tydlig.

Verksamhetskritisk programvara i nischer

Vitec förvärvar och utvecklar nischad, verksamhetskritisk programvara – så kallad vertikal mjukvara. Bolaget riktar sig mot smala branscher som fastighetsmäklare, energibolag, hotell, sjukvård och trossamfund, med kunder i över 50 länder.

Affärsmodellen kännetecknas av en hög andel återkommande intäkter – cirka 88 procent av omsättningen – vilket ger stabila och förutsägbara kassaflöden. Med 49 affärsenheter, 27 000 kunder och omkring 1 850 medarbetare är bolaget en av Nordens ledande aktörer inom sitt segment, ofta jämfört med Constellation Software.

Stark start på året

Första kvartalet 2026 bekräftade att bolaget är på rätt väg. Nettoomsättningen ökade med 9 procent, EBITA steg 11 procent och marginalen förbättrades till 26 procent. Vinst per aktie ökade med 19 procent.

Kvartalet inleddes också med två förvärv – nederländska Autonet och svenska Infometric – som båda bedöms bidra positivt till vinst per aktie från start. Sammantaget pekar det på att förvärvstakten är på väg att ta fart igen.

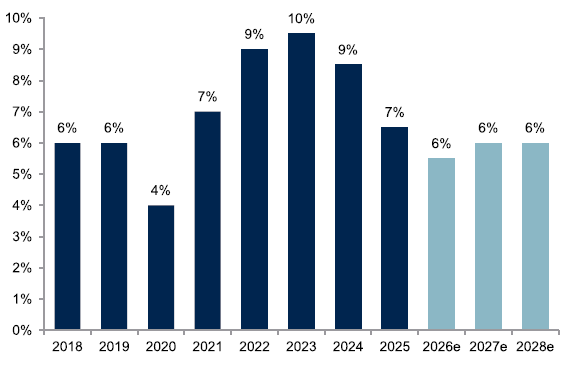

Organisk tillväxt i återkommande abonnemangsintäkter

Källa: ABGSC, bolagsdata

AI som marginaldrivare snarare än hot

Marknaden oroar sig för att AI ska underminera affärsmodellen för vertikala mjukvarubolag – något ABGSC:s analytiker ser som överdrivet. Vitecs styrka ligger inte i koden i sig, utan i djup domänkunskap, kundrelationer och verksamhetskritiska system med höga byteskostnader. Den typen av värde är betydligt svårare att ersätta än vad marknaden tycks prisa in.

Samtidigt väntas AI bidra positivt till kostnadssidan. Produktivitetsvinster i utvecklingsarbetet gör det möjligt att hålla rekryteringstakten låg, vilket i kombination med organisk tillväxt om 4–6 procent skapar utrymme för tydlig marginalexpansion.

ABGSC estimerar en justerad EBITA-tillväxt om 11 procent för helåret 2026, efter en nedgång på 4 procent under 2025. Redan i det andra kvartalet väntas tillväxten accelerera till omkring 15 procent, delvis drivet av svaga jämförelsetal.

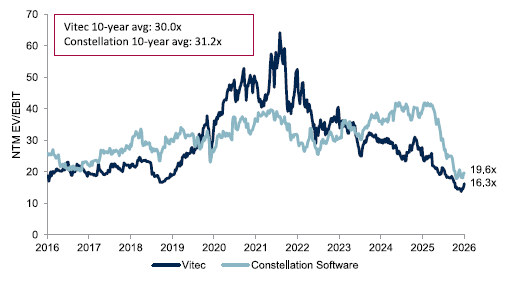

Värdering och potential

Vid en kurs kring 286 kronor värderas Vitec till EV/EBIT (justerat) om 17,3x för 2026 och 13,6x för 2028. Samtidigt väntas kassaflödesgenereringen förbättras tydligt, med en avkastning på fritt kassaflöde om cirka 4,0 procent i år och 5,8 procent 2028. Direktavkastningen uppgår till omkring 1,5 procent för 2026.

Framåtblickande EV/EBIT (NTM) – Vitec och Constellation Software

Källa: ABGSC, Factset

Mot bakgrund av bolagets stabila affärsmodell, återkommande intäkter och förväntad marginalexpansion framstår värderingen som attraktiv i relation till tillväxt- och marginalproflen, särskilt i ljuset av den nuvarande sentimentpressen i sektorn.

Flera katalysatorer på plats

ABGSC rekommenderar köp med en riktkurs på 500 kronor, vilket implicerar en uppsida på omkring 75 procent. Med förbättrade marginaler, AI-driven produktivitet, återupptagen förvärvsaktivitet och ett sentiment som på sikt kan normaliseras finns flera tydliga drivkrafter för en omvärdering av aktien.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 23 april kl 15:29 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Vitec, MSEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3633 | 3966 | 4173 | 4405 | ||||

| EBIT just. | 718 | 818 | 904 | 990 | ||||

| EBIT just., % | 19.8 | 20.6 | 21.7 | 22.5 | ||||

| Vinst per aktie (just), SEK | 15.71 | 17.72 | 20.51 | 22.17 | ||||

| Utdelning per aktie, SEK | 3.6 | 4.2 | 5.1 | 5.7 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 9.0 | 9.1 | 5.2 | 5.5 | ||||

| Vinst per aktie, % | 6.2 | 16.0 | 20.8 | 10.8 | ||||

| Nyckeltal (aktiekurs SEK 286) | ||||||||

| P/E-tal (x), just | 18.2 | 16.1 | 13.9 | 12.9 | ||||

| EV/EBITDA (x), just | 9.4 | 9.6 | 8.7 | 8.0 | ||||

| FCF yield (%) | -0.6 | 4.0 | 5.1 | 5.8 | ||||

| ROE (%), just | 14.0 | 15.3 | 16.4 | 16.3 | ||||

| Nettoskuld/EBITDA (x) | 1.9 | 1.9 | 1.5 | 1.2 | ||||

| Direktavk., % | 1.3 | 1.5 | 1.8 | 2.0 | ||||

| Nästa rapport | Q2 | 14 juli | 2026 |