Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Höga metallpriser och stark aktivitet i gruvorna ger stöd åt sentimentet i gruv- och stålsektorn. I ett studiosamtal (se under artikel) på ABG Private Banking går Adrian Gilani, analytiker inom gruv- och metallsektorn på ABGSC, igenom var industriella metaller befinner sig i cykeln, sektorns värdering och de krafter som driver på ökad konsolidering. Men kanske mest aktuellt just nu: USA:s tullkrig.

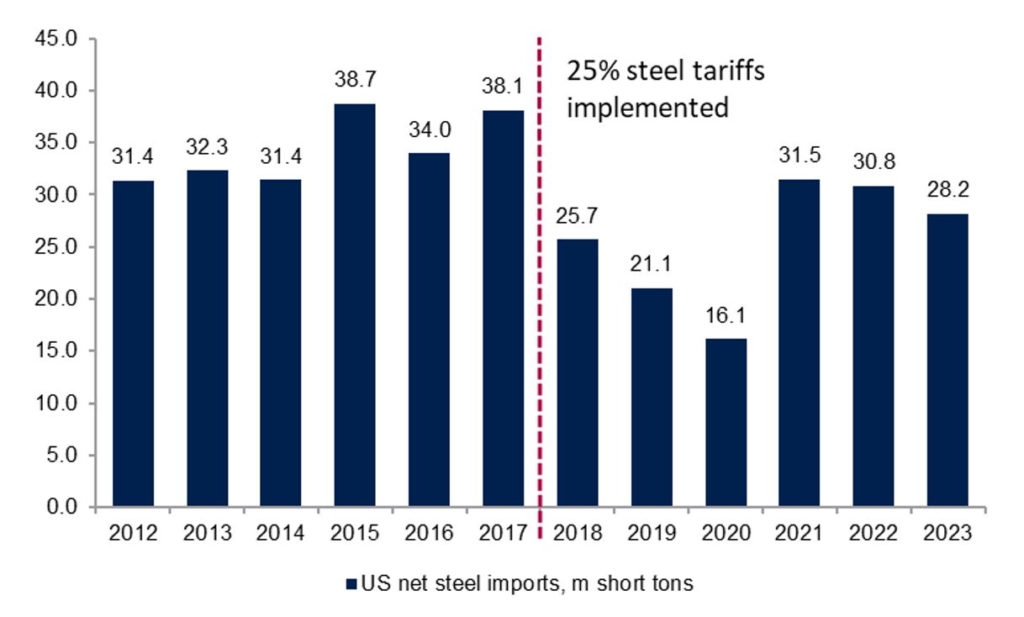

– Det är inte första gången vi ser det. USA införde 25-procentiga tullar på flera produkter redan 2018 under den förra Trump-administrationen. Då såg vi initialt ett kraftigt lyft i beläggningen för de amerikanska stålverken. Något liknande kan mycket väl hända igen, säger Adrian Gilani.

En tydlig vinnare på de senaste tullarna, som specifikt riktades mot Kanada och Mexiko, är svenska SSAB. Bolaget har cirka 30 procent av sina volymer i USA och egen grovplåtsproduktion i landet, vilket gör att de gynnas. I skrivande stund är dock tullarna tillfälligt pausade för både Kanada och Mexiko.

Effekten av USA:s tullar – ett exempel från stålsektorn

Källa: ABG Sundal Collier, American Iron & Steel Institute

Metallpriser i fokus

Boksluten från gruvutrustningsbolagen Sandvik och Epiroc signalerar ett förnyat ordermomentum, om än från en redan hög nivå. Starka koppar- och guldpriser har drivit på gruvproduktionen under hela 2024 och in i det fjärde kvartalet.

– När det gäller industriella metaller befinner vi oss definitivt i den tidigare halvan av cykeln, vilket återspeglas i prisnivåerna. Vissa metaller har visserligen nominellt höga priser, men eftersom även produktionskostnaderna ökat med inflationen är marginalen mellan pris och kostnad inte nödvändigtvis särskilt stor, säger Adrian Gilani, analytiker på ABGSC.

Det avspeglas även i bolagens värdering, menar Gilani, särskilt om man tittar på vinstneutrala multiplar, pris i förhållande till bokfört värde eller sysselsatt kapital. Jämför man detta med bolagens 10- eller 20-åriga avkastningssnitt ser det ut som om marknaden räknar med väsentligt lägre vinster framöver än normalt över en cykel.

– Eftersom sektorn är cyklisk kan vi anta att vinsterna förr eller senare återgår till mer normala nivåer. Därför har vi ändå en relativt positiv syn på sektorn, säger Gilani.

Ökad förvärvsaktivitet i sektorn – koppartillgångar attraktiva

Utöver stöd från höga metallpriser och stark efterfrågan, ökar även konsolideringsaktiviteten i sektorn. Förra året lade världens största gruvbolag, BHP, ett bud på Anglo American – som avvisades. Medier har spekulerat i samtal mellan Rio Tinto och Glencore om en jättefusion, vilket skulle skapa världens största börsnoterade gruvbolag. I december köpte Boliden Lundin Minings europeiska tillgångar, främst inriktade på zink. Och fler affärer lär följa.

– Inom många metaller har gruvinvesteringarna varit låga det senaste decenniet. Nu står sektorn inför nästa stora investeringsvåg. Den förra skedde i början av 2010-talet, vilket visar hur långa cykler vi har. När bolagen behöver investera stort ökar incitamenten för förvärv och fusioner för att hitta skalfördelar och höja avkastningen på kapitalet, säger Adrian Gilani, analytiker på ABGSC.

I studiosamtalet lyfter han fram Boliden som både en fundamental favorit i sektorn och en möjlig uppköpskandidat. Många gruvbolag letar efter så kallade omställningsmetaller, där koppar är den viktigaste. Boliden, där koppar stått för cirka en tredjedel av intäkterna det senaste decenniet, har sina tillgångar i stabila jurisdiktioner – enbart i Europa och nästan uteslutande i Norden. Dessutom saknar bolaget en stark huvudägare, vilket underlättar för en potentiell förvärvare.

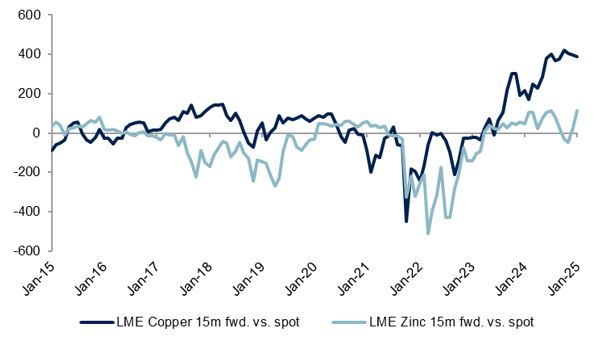

För 2025 finns en viss optimism kring prisutvecklingen på koppar och zink, baserat på relationen mellan 15-månaders forwardpris och spotpris.

Koppar- och zinkpriser på längre sikt visar på optimism

Källa: ABG Sundal Collier, bolagsdata, Factset

– Boliden har en stark organisk volymtillväxt i år, som förstärks av de två förvärvade gruvorna. Dessutom är värderingen attraktiv. Historiskt sett har det ofta varit en bra strategi att köpa cykliska bolag när marknaden prissätter dem för bottenvinster. Då kan aktien ha en intressant ingångsnivå, precis som nu, säger Gilani.

Bokslutet presenteras torsdag den 6 februari. ABGSC bedömer att Boliden ställer in utdelningen för 2024, vilket isåfall skulle minska storleken av den nyemission som kommunicerades i samband med decemberförvärvet.

Alleima imponerar – strukturell tillväxt och intressant kärnkraftsexponering

Ett annat aktiecase i sektorn med fortsatt potential är specialstålbolaget Alleima.

– Alleima är ett skolboksexempel på hur man skapar värde genom en spinoff. Investeringstakten har dubblerats, bolaget har breddat sig mot mer ocykliska marknader och samtidigt höjt sin strukturella vinstnivå. Vi bedömer att kärnkraftssegmentet kan växa sin vinst med runt 30 procent per år fram till 2028. På gruppnivå skulle det innebära att segmentet bidrar med cirka 3 procent årlig vinsttillväxt, trots att det idag står för mindre än 10 procent av omsättningen, säger Adrian Gilani, analytiker på ABGSC.

Slutligen har ABGSC en säljrekommendation på SSAB, även om stora delar av det negativa caset redan har spelat ut, enligt Gilani. Utöver en svag europeisk stålmarknad och en nedåtgående trend i USA har bolagets omfattande investeringsplaner i fossilfritt stål tyngt aktien, där aktieägarna är fortsatt skeptiska till avkastningen på investeringen.

Se hela studiosamtalet nedan med Adrian Gilani om metall- och gruvsektorn.

Boliden (Köp) – Attraktiv volymtillväxt till låg värdering

- Koppar- och zinkterminer indikerar optimism, understödd av fundamenta såsom sjunkande lager och globala utbudsunderskott

- Stark organisk volymtillväxt under 2025, drivet av återöppningen av Tara och expansionen i Odda, med ytterligare bidrag från förvärv.

- Aktien prissatt för bottennivåer i gruvcykeln

- Vi rekommenderar Köp med riktkurs 400 SEK

- Bokslut den 6 februari 2025

Alleima (Köp) – Skolboksexempel på värdeskapande genom avknoppning

- Högförädlad producent av specialstål för nischade applikationer, vanligtvis med en topp-2-marknadsposition

- Bättre vinsttillväxtmöjligheter efter avknoppningen, nu fri att återinvestera vinster i ökad specialisering och mindre cykliska slutmarknader

- Mycket stark balansräkning med (nästan) inga lån

- Relativ omvärdering jämfört med konkurrenter, men absolut värdering fortsatt attraktiv

- Vi rekommenderar Köp med riktkurs 100 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Boliden investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 13 januari 2025 05:25 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Alleima investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 26 januari 2025 21:13 Rekommendation, historik och eventuella intressekonflikter hittar du här.

SSAB investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 29 januari 2024 19:27 Rekommendation, historik och eventuella intressekonflikter hittar du här.