Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Handelsvägar i förändring och vad det betydde för portföljen

Geopolitik och nya handelsvägar

Vi gästades av Alasdair Ross, landsredaktör för The Economists specialmagasin The World Ahead. Han inledde kvällen med presentationen The New Trade Routes, där han belyste hur geopolitik, konflikter och förändrade maktbalanser ritade om världens handelsmönster.

Mot bakgrund av den senaste tidens utveckling i Mellanöstern – där spänningar påverkade både energimarknader och strategiska transportleder – delade Ross sina perspektiv på hur globala handelsflöden förändrades i realtid och vilka ekonomiska krafter som formade morgondagens handelsvägar.

Oljemarknaden i ett nytt säkerhetsläge

ABGSC:s topprankade oljeanalytiker John Olaisen gav sin syn på oljemarknaden och vad investerare kunde lära av tidigare perioder av geopolitisk oro.

Portfölj och investeringar

ABG Private Bankings investeringschef Jonas Andersson gav därefter sin syn på vad utvecklingen innebar för marknaderna och hur investerare kunde navigera sina portföljer i en mer geopolitisk värld.

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Artiklar

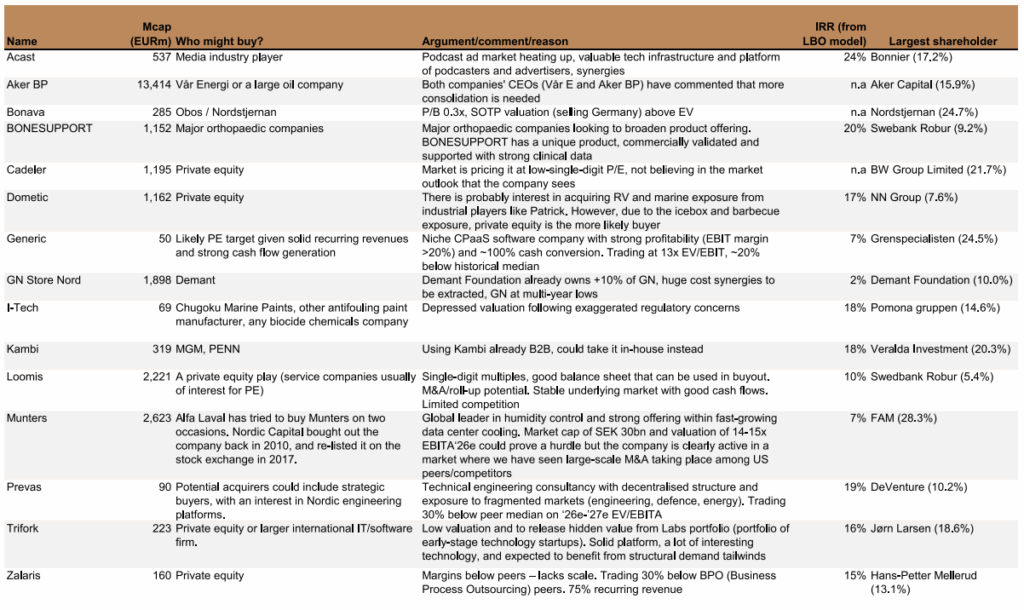

ABG Studio: 15 budkandidater för 2026

ABGSC:s analytiker Christer Linde gästar studion för att gå igenom sin färska M&A-analys. Här lyfter vi de 15 nordiska bolag som just nu bedöms vara mest sannolika uppköpskandidater.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

M&A-intresset håller i sig – och budpremierna stiger kraftigt

Det nordiska M&A-klimatet har återhämtat sig tydligt efter bottenåret 2023. Under 2025 landade antalet bud på nästan samma nivå som i fjol, men med betydligt högre budpremier – ett tydligt tecken på att köparna återigen är beredda att betala för kvalitet. Bakom utvecklingen ligger förbättrade finansieringsvillkor, en stabilare makrobild och fortsatt stora mängder ”torrt krut” hos private equity.

ABGSC:s analytiker Christer Linde har i en screening identifierat 40 bolag ur ABGSC:s bolagsunivers med attraktiv avkastningspotential i en LBO-modell och 15 namn som sticker ut som särskilt sannolika uppköpskandidater. Värderingsspridningen är historiskt stor, framför allt inom tech, healthcare och industrisektorn – en miljö där både industriella köpare och PE-aktörer kan agera opportunistiskt.

Nordisk uppköpslista – de 15 främsta uppköpskandidaterna

Källa: Factset, Holdings, ABG Sundal Collier

I ett nytt studiosamtal diskuterar börsredaktör Jonas Elofsson analysen tillsammans med Christer Linde, analytiker och strateg på ABG.

Hela analysen hittar du här och samtalet här:

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Artiklar

ABG Studio: Börs och Marknad

Vi tar tempen på börsen med ABGSC:s Lars Hallström – om riskaptit, rotationen mellan sektorer och konkreta aktiecase att hålla ögonen på inför årsskiftet.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Några av de viktigaste insikterna från samtalet:

Riskaptiten bland investerare är fortsatt god – något mer selektiv men stabil.

Räntesänkningscykeln i USA ses som den enskilt viktigaste faktorn för börshumöret.

OMXS30 väntas nå en ny årshögsta innan årsskiftet, drivet av starka flöden mot storbolag.

Europa vs USA:

- Europa gynnas av värdebolag och sektorer som industri och energi.

- USA fortsätter domineras av tillväxt och teknik.

Fastighetssektorn: fortfarande svag men kan närma sig en vändpunkt under 2025.

Förväntningar inför rapportperioden:

- Bank och verkstad stabila, men högt värderade.

- Konsumentsektorn kan överraska positivt tack vare bättre reallöner.

Investeringsidéer:

- Investor – attraktiv värdering och substansrabatt, cirka 15 %.

- Truecaller – stark tillväxt, skuldfritt bolag med 450 miljoner användare globalt, men tillfälligt pressad aktie.

Lars Hallströms slutsats: börsen står sannolikt högre vid årsskiftet, med fokus på bolag som inte hängt med i uppgången men har stark kvalitet och potential.

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Investor, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 17 juli 2025 16:38. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Truecaller, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 17 september 2025 06:47. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Artiklar

Fastigheter vänder men kontor kvar i motvind

Fastighetssektorn reser sig efter flera svaga år, men skillnaderna är stora. Logistik och lätt industri går starkt, medan kontorsfastigheter fortsätter brottas med hög vakans och trög hyresutveckling. I ett studiosamtal med ABGSC:s fastighetsanalytiker Fredrik Stensved analyseras sektorns läge, drivkrafter och vilka aktier som sticker ut – både på upp- och nedsidan.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter ett par tunga år för fastighetsaktier har sentimentet vänt uppåt. Men det är långt ifrån ett jämnt lyft i sektorn. I ett studiosamtal på ABG Private Banking pekar ABGSC:s fastighetsanalytiker Fredrik Stensved på stora skillnader inom sektorn – både när det gäller värdering, tillväxtpotential och marknadsexponering.

– Fastighetssektorn handlas kring 17x förvaltningsresultatet och fortfarande med en rabatt på 10–15 procent mot substansvärdet, vilket är runt 20 procent under snittet för de senaste tio åren. Samtidigt växer sektorn faktiskt snabbare än på länge, både i år och nästa år, säger Fredrik Stensved.

Det som tidigare styrde sektorn – ränteförväntningar – har fortfarande stor betydelse, men skiftet mot operationella nyckeltal som vakansgrader och hyrestillväxt är påtagligt. Med det i åtanke pekar Fredrik Stensved på logistik och lätt industri som de tydligaste vinnarna framåt.

– Vi är fortsatt skeptiska till kontorsexponering. Där ser vi högre vakanser, svagare hyresutveckling och fortsatt påverkan från hemarbete. Stockholms kontorsvakanser har stigit 6–7 procentenheter senaste tre åren, till en nivå kring 11–14 procent. Historiskt har snittet legat på 7. Det är en tydlig signal om att mycket av svagheten fortfarande består.

Men det är inte bara strukturella trender som spökar för kontor – även konjunkturen biter.

-Vi räknar inte med att kontorsmarknaden når sin botten förrän någon gång under 2025. För att lönsamheten i sektorn därefter ska kunna återhämta sig krävs både minskad vakansgrad och förbättrad hyresutveckling – vilket talar för en långsammare återhämtning än många hoppas på i de kontorstunga bolagen, säger Fredrik Stensved, fastighetsanalytiker på ABGSC.

Samtidigt finns det aktörer som utnyttjar läget. Kapitalmarknaden är öppen och flera bolag har genomfört emissioner i offensivt syfte, vilket ses som ett styrketecken. Bank- och obligationsmarknaden fungerar dessutom effektivt, med god tillgång till likviditet och pressade bankmarginaler – något som gynnar välskötta fastighetsbolag. Ett flertal aktörer har också tagit in eget kapital de senaste månaderna för att kunna växa vidare, snarare än att parera kris. Det är signaler om styrka i en annars splittrad sektor.

Vinnare och varningsflagg i fastighetssektorn

Enligt Fredrik Stensved framstår Fabege som en aktie att undvika i det här läget, givet en fortsatt svag kontorsmarknad i Stockholm, med hög vakansgrad, särskilt i nyproducerade lokaler.

-Jag tycker fortfarande att det är ganska utmanande. Det är relativt mycket vakanser i nyproduktionen och den måste hyras ut innan man får någon tillväxt. Det är fortfarande ett hyresgästmarknadsläge.

Även om vinsttillväxten i Fabege väntas bli positiv framåt, är det flera andra bolag i sektorn som växer snabbare. Fabege handlas samtidigt till en värdering strax över sektorsnittet, och möjligheten till återköp – som tidigare varit en del av caset – ser inte ut att realiseras. Fokus verkar dessutom långsamt förskjutas från projektutveckling mot centrala och stabila, men lågavkastande fastigheter i Stockholm, vilket Fredrik Stensved tolkar som en indikation på att Fabege kanske är på väg att bli ett nytt Hufvudstaden.

På köpsidan lyfter Fredrik Stensved fram ett fastighetsbolag med renodlad exponering mot lager och lätt industri – ett segment med låga vakanser och fortsatt god efterfrågan. Bolaget har en solid balansräkning och tillväxtpotential, och rekommendationen är Köp. Vilket bolag det är går Fredrik Stensved igenom för inloggade kunder här.

Vinnare och förlorare i fastighetsektorn

Du som är kund har tillgång till hela studiosamtalet där Fredrik Stensved analyserar sektorns läge, drivkrafter och vilka aktier som sticker ut – både på upp- och nedsidan

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Stark logistiktrend och kontorsoro delar sektorn

Det blåser snålt på vissa håll i fastighetssektorn – men inte överallt. ABGSC:s analytiker Fredrik Stensved lyfter fram ett bolag med starka drivkrafter och ett annat som bör undvikas.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Fastighetssektorn har rest sig från botten men står fortfarande inför vissa strukturella utmaningar – inte minst på kontorssidan. Investerare bör vara selektiva i sin exponering enligt ABGSC:s analytiker Fredrik Stensved. I studiosamtalet lyfter han fram ABGSC:s favorit och varningen att ta på allvar. Se sammanfattning av aktiecasen nedan.

SLP (BUY) – Effektiv tillväxtmotor i logistiksektorn

- Förvärvar, förädlar och förvaltar logistikfastigheter. Värdetillväxt skapas genom löpande utveckling och förädling av fastigheterna, som är belägna i Sveriges viktigaste logistikpunkter

- Positiv nettouthyrning varje kvartal sedan IPO, beläggningsgrad upp till ~97 procent (bäst i sektorn), stark skalbarhet med marginalkostnader trots kraftigt ökad NOI

- NOI-marginal förbättrad med 8 procentenheter sedan 2022; fastighets- och centrala administrationskostnader nu under 3 procent av hyresintäkter

- 45 procent av portföljen med utvecklingspotential; nyutveckling till >12 procent yield-on-cost ger ~3 procent årlig boost till NOI/NAV

- Positiva värdeförändringar varje kvartal sedan Q2 2022 – total +8 procent (bäst i sektorn)

- Endast 10 procent premie mot sektorn trots klart högre vinsttillväxt, låg skuldsättning och sannolik upprevidering av estimat

- Vi rekommenderar Köp (Buy) med riktkursen 45 SEK

Fabege (Hold) – Lång väg till kassaflödestillväxt i kontorssegmentet

- Fokus på kommersiella lokaler i Stockholmsområdet, där bolaget äger, utvecklar och förvaltar främst kontorsfastigheter i stadsnära lägen

- Svag kontorsmarknad i Stockholm med hög vakans (upp till 14 procent) och begränsade utsikter till återhämtning inom 12 månader

- Höga vakansgrader i viktiga områden som Solna Business Park skapar oro kring framtida hyresnivåer och värderingar

- Låg direktavkastning på 3,3 procent kombinerat med höga underhållskostnader – 30 procent av intäkterna går till att behålla hyresgäster

- Strategisk förskjutning mot lågavkastande citylägen kan ge bolaget en Hufvudstaden-profil, vilket marknaden sannolikt inte uppskattar

- Värdering i linje med sektorn, men svagare vinsttillväxt (6–8 procent vs sektorns 16–10 procent) ger begränsad potential

- Vi rekommenderar Behåll (Hold) med riktkursen 85 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

SLP investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 25 juni 2025 06:22. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Fabege investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 25 juni 2025 06:13 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

ABG Studio: Marknad

I vårt senaste studiosamtal med Lars Hallström diskuterades marknadens läge efter hundra dagar med Trump vid rodret. Osäkerhet präglade börserna, men vissa positiva signaler syntes. Samtalet kretsade kring vad som styr marknaderna, vilka risker som dominerar och hur investerare bör agera i det nya klimatet.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Några av de viktigaste insikterna från samtalet:

Osäkerhet styr marknaden: Volatiliteten har dämpats något den senaste veckan, men osäkerheten fortsätter att prägla investeringsklimatet.

Rapportsäsongen överraskar positivt: Trots geopolitisk oro håller många bolag fast vid sina helårsprognoser – något som få hade väntat sig.

Börsen väntas röra sig sidledes: På tre månaders sikt bedöms marknaden bli flat eller svagt negativ, snarare än tydligt stigande.

Kapitalflöden skiftar fokus: Investeringar omallokeras från globalfonder till främst Sverigefonder, både bland institutionella och privata investerare.

Europa ökar i attraktivitet: Värderingsgapet mellan USA och Europa har krympt, vilket gör europeiska aktier relativt mer intressanta.

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Artiklar

ABG Studio: Shipping and Transport

I ABG Private Bankings studiosamtal lyfter ABGSC:s analytiker Petter Haugen upp hur nya geopolitiska spänningar och tullförslag förändrar förutsättningarna för global sjöfart. Från miljardavgifter för kinesiska fartyg till möjlig överkapacitet i vissa segment – vad innebär det för investerare?

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Geopolitiska förändringar som påverkar shippingsektorn

Efter några exceptionella år för containerrederierna har marknaden nu gått in i en ny fas, där överkapacitet och osäker efterfrågan håller tillbaka spotpriserna. Samtidigt ser vi hur geopolitik och nya handelsmönster förändrar de globala fraktflödena – där kriget i Ukraina, spänningar i Taiwan och konflikten i Röda havet förskjuter varuflöden västerut. Detta kräver nya investeringsmönster, inte minst för rederierna.

I studiosamtalet med ABG Private Banking nedan, ser ABGSC:s shippinganalytiker Petter Haugen att en omallokering av kapital är nödvändig, från container till energi och torrlast. LNG-frakt och vissa segment inom torrlast gynnas av det nya läget, medan containersektorn står inför en period av låg tillväxt och sjunkande lönsamhet. Möjligheterna finns – men på andra håll än tidigare.

I studiosamtalet diskuteras även

• Varför rederier riskerar tvingas sälja fartyg för att få handla med USA

• Vilka segment i shipping som fortfarande är köpvärda

• Hur geopolitiska spänningar skapar nya vinnare

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Artiklar

ABG Studio: Investmentbolag

Investmentbolagen har gått starkt, men efter uppgången krävs selektivitet. I ABG Private Bankings studiosamtal lyfter ABGSC:s analytiker Derek Laliberté fram Investor och turnaround-caset Kinnevik som två särskilt intressanta aktier i sektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Två favoriter i sektorn

Derek Laliberté är positiv till investmentbolagen men betonar vikten av att vara selektiv, särskilt efter den starka kursutvecklingen och en substansrabatt som nu ligger i linje med det historiska snittet. Han lyfter fram två aktier att äga i sektorn: Investor och Kinnevik – där den senare har varit en av de mest pressade aktierna de senaste åren.

– Kinnevik är ett spännande turnaround-case. Efter flera svaga år med pressat substansvärde, låg tillväxt och fallande aktiekurs ser vi nu tydliga tecken på en vändning. Substansrabatten har ökat kraftigt – från en premie på 40 procent för några år sedan till en rabatt på runt 40 procent i dag, vilket är högt, säger Derek Laliberté.

Fem kärninnehav, som utgör cirka 60 procent av portföljen, utvecklas starkt. Dessutom har 85 procent av de onoterade tillgångarna i Kinnevik antingen blivit lönsamma eller har finansiering fram till breakeven. Under 2024 genomfördes transaktioner i tre fjärdedelar av portföljbolagen, där värderingarna i stort sett låg i linje med eller över bokfört värde. I fjärde kvartalet justerades portföljvärderingen upp med 7 procent.

– Hittills i år har värderingen av jämförbara bolag stigit med 16 procent, vilket är en bra indikation på att även Q1 kan bli starkt, säger Derek Laliberté.

I ABG Private Bankings studiosamtal (se nedan) diskuteras även Kinneviks stora kassa, återköpsmandat och vilka portföljbolag som ligger närmast en exit. Dessutom lyfter Derek Laliberté fram Investor som ett fortsatt intressant case – bolaget har slagit sitt jämförelseindex i 14 år och ser ut att fortsätta leverera.

Se sammanfattning av aktiecasen nedan.

Kinnevik (Köp) – Intressant läge för riskvilliga

- Efter en svag period vänder nu NAV-trenden uppåt, stöttad av operationell utveckling och förbättrade externa faktorer

- 85 procent av portföljbolagen visade lönsamhet under 2024 eller har finansiering för att nå break-even. Transaktioner prissatta för ¾ av den onoterade portföljen under 2024, inklusive samtliga kärninnehav

- Q4: Onoterade portföljen uppvärderad med 7 procent, medan jämförbara bolag har stigit ytterligare 16 procent hittills under Q1

- TravelPerk: 40 procent värdeökning i samband med att EQT, Atomico och Sequoia gick in på ägarlistan (januari 2025)

- Publika tillgångar, nettokassa och 50 procent nedskrivning av den privata portföljen motsvarar 91 SEK per aktie – starkt värderingsstöd

- Stor substansrabatt: P/NAV med 36 procent rabatt, eller 50 procent justerat för nettokassa

- Vi rekommenderar Köp med riktkursen 110 SEK

Investor (Köp) – Bästa bolaget i sektorn till rabatterat pris

- 14 års överavkastning jämfört med SIXRX. Den börsnoterade portföljen är i stark form med exponering mot exempelvis avancerad industriteknik (elektrifiering, automation etc.) och läkemedel

- Förväntad vinsttillväxt för totalportföljen 2025 på 15 procent (ABGSC:s prognos) jämfört med 8 procent för OMXS och 11 procent för MSCI World

- Över 40 procent av portföljen har betydande defensiva egenskaper

- Patricia Industries (onoterat) är i utmärkt form med Mölnlycke och Laborie som viktigaste värdedrivare

- P/NAV ligger över det historiska snittet men generellt under relevanta sektorkollegor

- Vi rekommenderar Köp med riktkursen 348 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Kinnevik investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 4 februari 2025 14:55. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Investor investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 23 januari 2025 15:47 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

ABG Studio: Banksektorn

Trots fallande räntenetton och sjunkande vinster för 2025 når storbankerna nya kursrekord. ABGSC:s topprankade bankanalytiker Magnus Andersson pekar på hög direktavkastning, låga värderingar och en marknad som snart blickar mot 2026 – då vinsterna väntas vända upp.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Magnus Andersson lyfter fram Danske Bank och Nordea som sina favoriter i den nordiska banksektorn.

Nordea (Köp) – Undervärderad och underskattad

- En av Europas absolut lönsammaste banker

- Omotiverad värderingsrabatt – har historiskt handlats med premie

- Stabil vinsttillväxt (CAGR 2024–2026)

- 10 procent total direktavkastning (utdelning+ återköp) per år 2025–2026

- Positiv kapitalmarknadsdag i Q4 2025

- Stor potential förbättra kostnadseffektiviteten relativt konkurrenterna

- Vi rekommenderar Köp med riktkursen 157 SEK

Danske Bank (Köp) – En av de bättre vinsttrenderna bland nordiska banker

- Höjda prognoser stärker förväntningarna

- Bättre vinsttrend än sektorkollegor

- Stabila intäkter och en förbättrad kostnadsutveckling

- Attraktiv förväntad cash yield (utdelning + återköp) på 12-13 procent för både 2025 och 2026

- Danskes höga utdelning avgörande för att nå en avkastning på eget kapital över 13 procent

- Attraktiv värdering med ett justerat P/E på 8,6x för 2025p och 7,9x för 2026p

- Vi rekommenderar Köp med riktkursen 257 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Nordea investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 januari 2025 20:21. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Danske Bank investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 9 februari 2025 21:41 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

ABG Studio: E-handlarna

E-handeln växer åter snabbare än traditionell handel, vilket ger nya möjligheter för investerare. I ABG Private Bankings studiosamtal diskuterar Benjamin Wahlstedt, analytiker på ABGSC, utvecklingen i sektorn samt hans favoritcase respektive finansieringskandidat.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

jamin Wahlstedt om utvecklingen i e-handelssektorn och hans köp- respektive säljcase i sektorn.

För att se filmen behöver du godkänna våra cookies.

Revolution Race (Köp) – Utökad produktportfölj stärker tillväxten

- Växer 15–20 procentenheter snabbare än den underliggande marknaden

- Q2-rapporten bekräftade att nya produktkategorier genererar extra försäljning: +7 procentenheter i Q2

- När marknaderna vänder uppåt kommer prestationsgapet att driva på en stark EBIT-tillväxt. Vi räknar med 17–19 procent de kommande två åren

- Betydande kassaflödesavkastning möjliggörs av en skuldfri balansräkning, 6–9 procent för 2024/25p–2026/27p

- Vi rekommenderar Köp med riktkursen 70 SEK

Byggmax (Sälj) – Överskattad tillväxt, dyr värdering

- Den perfekta positionen är redan inprisad i våra estimat

- Konsensusprognoser innebär dubbelt så hög hävstång på den fasta kostnadsbasen som någonsin tidigare – vi ligger 10 procent under på EBITA 2025p

- Aktien har stigit 54 procent det senaste året, samtidigt som estimaten för 2025 har justerats ned med 12 procent

- Vi ser fortsatt nedsiderisk i konsensusestimaten och en hög värdering även baserat på 2027 års vinster

- Vi rekommenderar Sälj med riktkursen 36 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Revolution Race investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 31 januari 2025 05:49. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Byggmax investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 31 januari 2025 16:33 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Jonas Elofsson äger aktier i Revolution Race.