Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Verkstadssektorn är fortsatt i ett avvaktande läge med utsikter om ett relativt odramatiskt kvartal, enligt Karl Bokvist, verkstadsanalytiker på ABGSC. I ett studiosamtal hos ABG Private Banking inför den kommande rapportsäsongen konstaterar han att sektorn har rört sig sidledes sedan mitten av 2024. Tillväxten i order, försäljning och rörelseresultat har följt samma mönster.

– Återhämtningen har skjutits fram i tiden. Inköpschefsindex är ofta en bra temperaturmätare på vad som ligger runt hörnet, eftersom sektorns tillväxt brukar följa indexrörelserna. Men just nu är indexnivån fortfarande för låg för att vi ska kunna säga att bolagen i verkstadssektorn automatiskt kommer att börja växa, säger Karl Bokvist.

Inköpschefsindex (PMI) jämfört med sektorns organiska tillväxt inom order och försäljning

Källa: ABG Sundal Collier, bolagsdata och Refinitiv

USA drar medan Europa släpar för verkstadsbolagen

USA är fortsatt en viktig motor för de svenska verkstadsbolagen och agerar draglok i konjunkturen, enligt Karl Bokvist. Europa kämpar däremot i motvind, där bygg- och fordonsrelaterad efterfrågan väger tyngre och pressar utvecklingen. För det fjärde kvartalet förväntas sektorn rapportera en negativ vinsttillväxt på några enstaka procent jämfört med samma period föregående år.

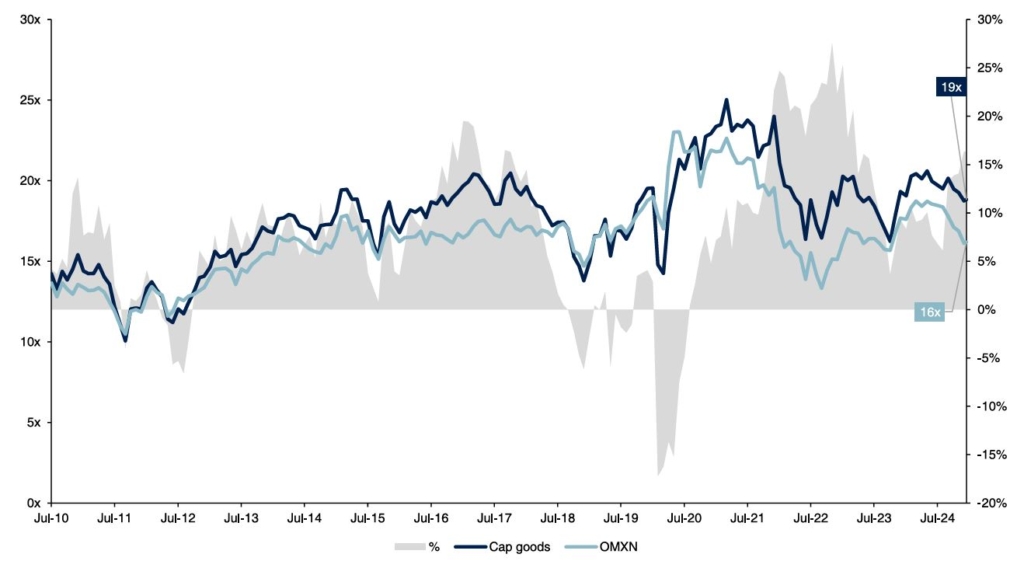

– För 2025 ser vi en återgång till vinsttillväxt på 8 procent, följt av 10 procent 2026. Värderingen av verkstadssektorn ligger ungefär på sin historiska nivå, men med tanke på var vi befinner oss i konjunkturcykeln kan den framstå som något hög. Samtidigt brukar börsen snabbt värdera upp sektorn vid minsta tecken på ökad optimism i omvärlden, säger Karl Bokvist.

Förutom en förbättrad konjunktur kan även en stark dollar och lägre bolagsskatt i USA bidra till vinsttillväxten i verkstadssektorn 2025. Enligt Karl Bokvist är många svenska verkstadsbolag nästintill överkapitaliserade, vilket inte bara möjliggör utdelningar utan även återköpsprogram som stärker vinsttillväxten.

Sektorns framåtblickande 12-månaders P/E-tal jämfört med OMXN

Källa: ABG Sundal Collier, Factset

Stabil utveckling trots utmanande marknad

Ett exempel på detta är bilsäkerhetsbolaget Autoliv, som Karl Bokvist lyfter fram som ett attraktivt aktiecase. Bolaget har genomfört ett återköpsprogram det senaste året och kommer fortsätta med detta in i 2025. Med en direktavkastning på cirka 4 procent och återköp landar cash yield (direktavkastning + återköp) på 10 procent. Autoliv har en stark balansräkning och bedöms ha goda förutsättningar att förlänga sitt återköpsprogram till 2026.

Personbilsmarknaden har varit tuff under 2024, särskilt i Europa, men den kinesiska marknaden fortsätter att växa, särskilt bland inhemska kinesiska tillverkare.

– Autoliv har tagit marknadsandelar bland de inhemska tillverkarna i Kina, där marknadsandelen har ökat från 20 till 30 procent, vilket ger stöd i orderingången. Trots att marknaden som helhet är fortsatt relativt utmanande räknar vi med att Autoliv kan växa med 5 procent. Kombinerat med besparingar och återköp förväntas vinsten per aktie växa över 20 procent. För detta värderas Autoliv till attraktiva åtta gånger rörelsevinsten, vilket både ligger under sitt historiska snitt och innebär en lägre premie relativt globala underleverantörer än normalt, säger Karl Bokvist.

Tillväxten vänder upp med fördelaktigare multiplar

Karl Bokvist lyfter fram ett annat intressant aktiecase, denna gång i kategorin något högre värderade bolag som över tid levererar stark vinsttillväxt. Gruvutrustaren Epiroc befinner sig i ett spännande läge efter några kvartal av trögare utveckling. Gruvbolagens investeringar förväntas öka med 5-10 procent under 2025.

– Marknaden börjar vända och det värsta tycks vara över. Vi ser en återgång till organisk tillväxt från Q1 2025. Värderingen har kanske inte sjunkit till låga nivåer i absoluta termer, men vi ser ett bra ingångsläge i Epiroc då värderingen är i den lägre delen av sitt historiska intervall. Epiroc är ett kvalitetsbolag som över tid växer med 7 procent och har en marginal över 20 procent. Dessutom opererar bolaget kapitallätt, vilket möjliggör attraktiv kapitalåterföring till aktieägarna varje år, säger Karl Bokvist.

Se hela studiosamtalet nedan med Karl Bokvist om verkstadssektorn och hans två favoritcase just nu.

Autoliv (Köp) – Stabil utveckling trots utmanande marknad

- Personbilsmarknaden är fortsatt utmanande, men Autoliv har kortsiktigt presterat relativt väl både vad gäller tillväxt och marginaler

- Bör gå in i 2025 med en tydlig ökning av marknadsandelar bland kinesiska inhemska OEM:er (det segment som växer)

- Har historiskt överträffat fordonsproduktionen och väntas göra det även 2025. Detta, tillsammans med marginaler, driver en justerad EBIT-tillväxt på 11–19 procent

- Cash yield 10 procent (varav 6 procent återköp) driver över 20 procent EPS-tillväxt

- Attraktiv värdering 8–7x EBIT för 2025e–2026e, ~20 procent under sitt 10-åriga genomsnitt

- Vi rekommenderar Köp med riktkurs 1 200 SEK

- Bokslut den 31 januari 2025

Epiroc (Köp) – Tillväxten vänder upp med fördelaktigare multiplar

- Attraktiv delsektor med stigande metallpriser och tecken på att större order börjar återkomma

- Återgång till organisk tillväxt på medelhöga ensiffriga nivåer från Q1 2025

- Lång period av marginalpress kan vara över, vilket bör driva tvåsiffrig vinsttillväxt

- Sällan billig, men värderingen är i den lägre delen av det historiska intervallet både i absoluta termer (EV/EBITA 16x mot 17–19x) och relativa termer (~40 procent premie mot 40–60 procent historiskt)

- Vi rekommenderar Köp med riktkurs 220 SEK

- Bokslut den 30 januari 2025

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Autoliv investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 septemberi 2024 05:11. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Epiroc investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 14 januari 2024 05:32 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Gamingaktierna redo för comeback 2025

Spelsektorn har haft några tuffa år på börsen efter pandemin. Nu börjar en balans skönjas mellan spelutbud och efterfrågan, även om utmaningarna kvarstår. Värderingarna är lockande och ABGSC:s analytiker Simon Jönsson lyfter fram sina två favoritcase inför 2025.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Under pandemin fick spelindustrin ett historiskt uppsving, men den efterföljande svackan har varit utmanande. Efter flera år med obefintlig tillväxt, misslyckade förvärv och kräftgång på börsen börjar sektorn visa tecken på återhämtning menar Simon Jönsson, analytiker på ABGSC med fokus på gamingsektorn. I ett studiosamtal hos ABG Private Banking lyfter han fram att spelkonsumenten ändå mår relativt väl och att spelandet ökar. Antalet aktiva spelare på Steam, som står för cirka 90 procent av PC-marknadens speldistribution, har fortsatt att växa.

– Pandemin överhettade sektorn, vilket lockade stora investeringar till nya spelprojekt. Men när pandemin ebbade ut och efterfrågan svalnade började utbudet istället skena. Det har lett till en tydlig obalans mellan utbud och efterfrågan, säger Simon Jönsson

Under 2023 släpptes över 12 000 spel på Steam, jämfört med drygt 4 000 under 2016. Med det växande utbudet har konsumenten fått enormt mycket mer att välja på. Bra spel säljer fortfarande väldigt bra, men medelbra eller svaga spel, som tidigare kunde gå runt, har det betydligt tuffare. Konkurrensen har helt enkelt blivit mycket hårdare, konstaterar Simon Jönsson.

Nya spel släppta på Steam (tusental)

Källa: ABG Sundal Collier, Steam

Även 2024 har varit ett utmanande år för spelindustrin. Simon Jönsson, analytiker på ABGSC, förutspår dock en gradvis förbättring under 2025, där utbud och efterfrågan närmar sig balans. Han betonar samtidigt att det är svårt att exakt förutse när marknaden når en stabil jämvikt. Kräftgången för spelaktier på Stockholmsbörsen speglas tydligt i de pressade värderingarna.

– Det är delvis rättvist, eftersom många förvärv har utvecklats svagt och resulterat i dålig avkastning. Men frågan är om nedvärderingen har blivit väl kraftig. Globala jämförelsebolag har nyligen fått uppvärderingar, särskilt vissa större aktörer som presterat väl. De nordiska bolagen handlas nu med rabatt, vilket dock delvis är rimligt givet deras större exponering mot mobilspel, förklarar Simon Jönsson.

Sektorvärdering EV/EBIT framåtblickande 12 månader

Källa: ABG Sundal Collier, Factset

Top Picks i gamingsektorn

Simon Jönsson lyfter fram två av sina favoritcase i gamingsektorn just nu: MTG och Embracer. MTG har framgångsrikt använt sin starka balansräkning för att skapa aktieägarvärde, särskilt genom förvärvet av Plarium.

– Den organiska tillväxten för MTG väntas förbättras kraftigt framöver. Oktober och november har redan visat mycket starka siffror. Bolaget värderas lågt på P/E 6, i linje med jämförbara konkurrenter, men MTG:s betydligt högre vinsttillväxt motiverar en högre multipel, säger Simon Jönsson.

Embracer har haft några tuffa år men visar tecken på vändning. Den senaste kvartalsrapporten pekade fortfarande på utmaningar, men beskedet om försäljningen av Easybrain ger en starkare balansräkning. Samtidigt väntas en särnotering av brädspelsbolaget Asmodee i början av 2025.

– Vi tror att Asmodee kan värderas till 12–13 gånger vinsten. Då värderas den kvarvarande verksamheten i Embracer till endast 5–6 gånger vinsten, vilket vi anser är en omotiverad rabatt jämfört med andra nordiska bolag. Embracer har bättre tillväxtmöjligheter än exempelvis mobilspelsbolagen, och vi ser stor potential för förbättrat kassaflöde under 2025, särskilt i samband med lanseringen av storspelet Kingdom Come Deliverance II, säger Simon Jönsson.

Se hela studiosamtalet på ABG Private Banking med Simon Jönsson, analytiker på ABGSC, där han delar med sig av sin syn på gamingsektorn samt sina två favoritcase.

MTG (Köp) – Stark vinsttillväxt framöver

- Mobilspelsutvecklare med stabil utveckling

- Stabila intäkter och starkt kassaflöde

- Organisk tillväxt avtog i Q2-Q3 men väntas accelerera i Q4e

- Vi höjde justerad vinst per aktie med ~40 procent efter förvärvet av Plarium

- Värderas till ett justerat P/E-tal på 6x för 2024p

- Nya förvärv eller återköp är potentiella triggers

- Vi rekommenderar Köp med riktkurs 105 SEK

Embracer (Köp) – Avknoppningar skapar aktieägarvärde

- Utgivare av video- och brädspel

- Balansräkningsproblematik löst genom avyttringar

- Exklusive Asmodee handlas kvarvarande bolag till 6x EBITA

- Triggers inkluderar den lovande AAA-lanseringen Kingdom Come 2…

- … samt starkare kassaflöden under H2 2024/2025p

- Vi rekommenderar Köp med riktkurs 35 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

MTG investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 12 november 2024 19:57. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Embracer investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 19 november 2024 09:26 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Paradox investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 31 oktober 2024 18:14 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Betydande uppsida i en av Europas lönsammaste banker

Trots fallande räntenetto och vinster, lockar banksektorn som närmar sig ett nytt normalläge för räntenettot under 2026, vilket bör börja diskonteras under 2025. I termer av absolut avkastning är det få sektorer på den svenska marknaden som kan mäta sig med den förväntade totalavkastningen enligt ABGSC:s bankanalytiker Magnus Andersson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

De svenska bankerna slog vinstförväntningarna med råge i tredje kvartalet men marknaden värderar fortsatt bankerna till historiskt låga multiplar. I fokus är räntenettot men också fortsatt stora kapitalåterföring till aktieägarna i vår. Hur ser vi på banksektorn just nu och hur ska du vara exponerad i portföljen?

I ett studiosamtal på ABG Private Banking lyfter Magnus Andersson, topprankad bankanalytiker på ABGSC, fram sin syn på banksektorn och favoritcaset just nu.

Nordea (Köp) – Fortfarande betydande uppsida i aktien

- En av Europas absolut lönsammaste banker.

- Starkt rörelseresultat för tredje kvartalet, vinstestimat för 2024–2026 är oförändrade

- Lanserar återköpsprogram på 250 miljoner euro

- Målet för avkastning eget kapital (ROE) 2025 kvarstår på över 15 procent.

- Trots ökade kostnader har ökade intäkter och lägre kreditförluster hållit nettovinsten intakt för 2024–2026.

- Aktien attraktivt värderad med förväntad årlig utdelning och återköp på 11 procent för 2025–2026.

- Vi rekommenderar Köp med riktkurs 156 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Nordea investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 17 oktober 2024 21:49. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Fastighetsaktierna att köpa och sälja

Sentimentet inom fastighetssektorn förbättras stadigt. Sektorn värderas under sitt historiska snitt, växer snabbare än de flesta andra sektorerna och har dessutom kapital för förvärv. ABGSC:s fastighetsanalytiker Fredrik Stensved presenterar ett köp- respektive säljcase i sektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Fastighetssektorn gynnas av ökad tillgång till finansiering, sjunkande räntor och hyresgäster som står emot kraftiga hyreshöjningar, samtidigt som transaktionsmarknaden sakta börjar tina upp. I ett studiosamtal på ABG Private Banking lyfter Fredrik Stensved, fastighetsanalytiker på ABGSC, fram sitt favoritcase respektive finansieringskandidat inom fastighetssektorn.

Catena (Köp) – Stark vinsttillväxt framöver

- Marknadsledare inom logistiksegmentet

- Fin vinsttillväxt (CEPS) 24% 2025p och 9% 2026p

- Låg belåning

- Marknadsmedvind med positiva värdeförändringar 2025p

- Vi rekommenderar Köp med riktkurs 660 SEK

Hufvudstaden (Sälj) – Omotiverad premievärdering för lågavkastande fastigheter

- Vakansgraden ökar

- Investeringar krävs för att försvara hyresnivåerna

- Lågavkastande fastigheter

- Ingen vinsttillväxt och normaliserad ROE <5%

- Värdering 25x vinsten (+25% premie vs sektorn (främst Fabege)

- Vi rekommenderar Sälj med riktkurs 130 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Catena investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 septemberi 2024 05:11. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Hufvudstaden investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 september 2024 05:30 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Småbolagscasen med potential för starkt vinstmomentum

I år har small cap-bolagen tagit revansch och presterat något bättre än Stockholmsbörsen. De förväntade räntesänkningarna ger fortsatt stöd åt sektorn. Under ett studiosamtal med ABG Private Banking presenterar ABGSC:s analytiker Nikola Kalanoski två aktiecase med potential för starkt vinstmomentum de kommande åren.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Small cap-bolagen har i år återhämtat sig och utvecklats något bättre än Stockholmsbörsen som helhet. De kommande räntesänkningarna förväntas fortsatt gynna sektorn. I ett studiosamtal hos ABG Private Banking lyfter ABGSC:s analytiker Nikola Kalanoski fram två aktiecase inom small cap med starka utsikter för vinsttillväxt de närmaste åren.

Mips (Köp) – Vinstexplosion övertrumfar värdering

- Mips är marknadsledare inom säkerhetshjälmar, med en egenutvecklad teknologi som skyddar mot rotationsrörelser och sneda träffar, dvs skydd för hjärnan vid slag mot huvudet

- Data från globala sporthandlare förbättras både vad gäller tillväxt och lagernivåer

- ABGSC förväntar 60 procent organisk tillväxt i Q3e och en EBIT-ökning på 231 procent i årstakt

- Vår prognos ligger 11 procent över FactSet-konsensus för 2025e EBIT, tack vare normalisering av cykellager

- Vi rekommenderar Köp med riktkurs 650 SEK

Sectra (Köp) – Hög vinsttillväxt under många år framöver

- Ledande inom bildbehandling/medicinteknik och säkerhetslösningar

- Övergången från licensförsäljning till SaaS-lösning kommer att skapa långsiktigt värde – detta kommer att bli mer uppenbart under de kommande åren

- Sectra är redo att ta störst marknadsandel på den största och mest lönsamma marknaden för bildbehandlings-IT: USA

- EBIT-tillväxt >20 procent per år under en längre tidsperiod

- Värderingsrabatten jämfört med konkurrenten Pro Medicus är förhöjd på 40 procent jämfört med det historiska genomsnittet på 10 procent – vilket historiskt har inneburit köpläge

- Vi rekommenderar Köp med riktkurs 300 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Mips investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 22 augusti 2024 10:03. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Sectra investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 8 september 2024 21:08 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

IT/tech-aktierna som lyfter 2025

Vi förväntar oss ett förbättrat momentum inom IT/tech-sektorn under 2025, trots att den förväntade återhämtningen under andra halvåret 2024 delvis har skjutits framåt. ABGSC:s analytiker Simon Granath lyfter fram två aktiecase som står inför betydande vinstlyft nästa år.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter ett blandat 2024 ser ABGSC:s IT/tech-analytiker Simon Granath bättre förutsättningar för såväl programvarut- som hårdvarusektorn under 2025. I studiosamtalet på ABG Private Banking presenterar han två aktiecase som står inför ett ökat vinstmomentum under nästa år.

HMS Networks (Köp) – Ordertillväxten tar åter fart

- Global nischledare inom industriell kommunikationsteknik med stark historik

- Senaste tio åren har försäljningen vuxit med i genomsnitt 11 procent per år

- Gradvis förbättring av ordertillväxten efter negativ organisk ordertillväxt åtta kvartal i rad, drivet av normalisering av lager samt cyklisk marknadsåterhämtning

- Jämförbara bolag gradvis mer positiva, om än att de förväntar sig ett baktungt 2024

- Vinstlyft nästa år där justerad EBITA +36 procent på vår prognos för 2025 jämfört med 12 procent 2024, med stöd av kostnadsbesparingar

- Värderingen EV/EBITA 24x för 2025p är något under historiskt intervall (25x-30x)

- Vi rekommenderar Köp med riktkurs 500 SEK

Fractal Gaming Group (Köp) – Flera drivkrafter på plats för försäljningslyft 2025

- Svensk utvecklare av hårdvara för PC-gamingprodukter, främst datorlådor/chassi

- Gedigen försäljningshistorik med en årlig genomsnittlig tillväxt på 24 procent

- Aktien är ned 17 procent sedan börsnoteringen i februari 2021

- Positiva drivkrafter under 2025 som lyfter den organiska försäljningen 18 procent och EBIT 43 procent: 1) Nvidia lanserar nya grafikkort, 2) PC-utbytescykel från nya spelare som tillkom under 2020-2021 samt 3) nya produktkategorier från H2 2024

- Grundare och styrelseordförande äger 29 procent av aktierna

- Attraktiv värdering på EV/EBIT 9x 2025p

- Vi rekommenderar Köp med riktkurs 45 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

HMS Networks investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 23 augusti 2024 05:33. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Fractal Gaming Group investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 15 augusti 2024 13:50 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Verkstadsaktierna för den långa portföljen

Verkstadssektorn har rekylerat till historiska värderingsnivåer och befinner sig i lite av ett vänta-och-se-läge. I ett studiosamtal på ABG Private Banking presenterar ABGSC:s analytiker Anders Idborg två kvalitetscase i sektorn som kan utgöra en bas i portföljen.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Verkstadssektor är närmast unik i Norden med sin förmåga att hitta vinstdrivare, addera förvärv och värdetillväxt enligt ABGSC:s verkstadsanalytiker Anders Idborg, som presenterar två favoritcase i studiosamtalet på ABG Private Banking.

Atlas Copco A (Köp) – Kvalitetsaktie som aldrig blir billig

- Aktien har påverkats oproportionerligt mycket av de 15 procent av bolaget som är relaterat till vakuumteknikaffärens halvledarsegment, där investeringscykeln nu har bottnat och återgått till 10 procent tillväxt.

- Bolagets huvudsakliga värdedrivare, affärsområdet kompressorteknik (som utgör 50 procent av EBIT med 85 procent ROCE), växer organiskt mer än dubbelt så snabbt jämfört med marknaden sen 2019. Strukturella drivkrafter är intakta och tillväxten är anmärkningsvärt jämn över sektorer, regioner och produktfamiljer.

- Stor utvecklingsmöjlighet för pumpar, som idag utgör 5 procent av försäljningen och kan bidra med 3-4 procent till förvärvad tillväxt och bilda en ny affärsenhet år 2027.

- Överkapitaliserat – vid samma nivå på skuldsättningsgraden historiskt, har bolaget distribuerat extrautdelning

- Aktien blir aldrig ”billig”, men nuvarande P/E 26/23x på 2025/2026 års prognos är en bit under toppnivåer

- Köp med riktkurs 205 SEK

Sandvik (Köp) – Ordertillväxt återgår till tillväxt andra halvåret 2024

- Stöd från stigande koppar- och guldpriser (som utgör 60 procent av gruvexponering) under 2024

- Stigande metallpriser ger relativt snabb respons på marknaden för gruvutrustning

- Ordertillväxten förväntas återgå till 10+ procent under H2 2024 (jämfört med -5 procent under H1 2024)

- Aktien har nedvärderats i förhållande till kortcykelaktier och gruvsektorn

- Summan av delarna (SOTP) ger stöd åt 270-280 SEK per aktie

- Köp med riktkurs 265 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Atlas Copco A investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 14 augusti 2024 05:52. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Sandvik investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 19 juli 2024 16:24 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Kortsiktig konjunkturosäkerhet skapar långsiktigt köpläge i sektorn som utklassar över tid

Det tidigare börslokomotivet verkstadssektorn har bromsat farten. Fortsatt mjuka ledande indikatorer har ökat konjunkturoron enligt ABGSC:s analytiker Anders Idborg, som har en försiktig sektorsyn på kort sikt. Trots detta fortsätter sektorn att imponera och anses vara en viktig del av en långsiktig portfölj.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Augusti inleddes med kraftiga marknadsrörelser på världens börser. Den oväntade höjningen av Japans styrränta, ökad geopolitisk oro i Mellanöstern och svagare arbetsmarknadsstatistik från USA än förväntat blev den utlösande faktorn. Den förnyade konjunkturoron fick många aktier att falla, särskilt inom verkstadssektorn som varit ledande på Stockholmsbörsen i sex år och överträffat index.

Efter nästan åtta månader in i 2024 har kurstrenden för verkstadsaktierna på Stockholmsbörsen blivit något mjukare. Sektorn har utvecklats i linje med börsen det senaste året, men har under de senaste tre månaderna släpat efter det breda indexet OMXSGI med sju procentenheter. Olof Cederholm, verkstadsanalytiker på ABGSC, varnade i ett studiosamtal på ABG Private Banking i början av juni för att sektorn befann sig i ett överhettat läge och att det fanns skäl till försiktighet på kort sikt.

På kort och medellång sikt drivs den cykliska verkstadssektorn av konjunktursignaler, där inköpschefsindex för industrin är särskilt tillförlitligt för att förutse ekonomiska svängningar.

– Ledande indikatorer har tappat fart, särskilt i USA där vi tidigare låg runt 50-nivån, vilket indikerar tillväxt, men nu har fallit under 50-nivån. För att vår prognos om 10 procents vinsttillväxt inom verkstadssektorn för 2025 ska förverkligas, behöver vi se en förbättring i ledande indikatorer mot slutet av året. Just nu finns en risk för en försenad konjunkturåterhämtning, säger Anders Idborg, verkstadsanalytiker på ABGSC, i ett studiosamtal på ABG Private Banking.

Den nyligen avslutade rapportperioden bjöd inte på några större överraskningar eller trendskiften i verkstadssektorn. Q2-rapporterna visade oförändrad omsättning jämfört med föregående år och landade mycket nära ABGSC:s förväntningar. Helårsprognoserna för rörelseresultatet 2024 och 2025 justerades med endast 1 procent.

– För 2024 förutspår vi att den organiska försäljningen och rörelseresultatet kommer att vara oförändrade jämfört med föregående år. Det är imponerande och visar på en anmärkningsvärt mild nedgång efter tre år med över 20 procents tillväxt. Lageravvecklingen, som var en negativ faktor under 2023, är nu nästan avslutad. Bolagen har haft stora orderböcker att leverera från och har även höjt priserna under 2024, vilket är ett styrketecken, säger Anders Idborg, verkstadsanalytiker på ABGSC.

Värderingsmässigt ser Anders Idborg sektorvärderingen som neutral, efter att ha varit relativt hög under första halvåret 2024. På aggregerad nivå handlas verkstadssektorn till ett framåtblickande 12-månaders P/E på 18,8x, vilket ligger i linje med 10-årssnittet och är 6 procent över den bredare marknaden.

– Det är lite av ett vänta-och-se-läge i sektorn. I tider av osäkerhet kring konjunkturutvecklingen är det ofta klokt att söka sig till bolag med högre kvalitet inom sektorn. Vår sektorsyn är därför något försiktig tills vi ser konjunktursignaler som pekar på en vändning. Samtidigt är verkstadssektorn närmast unik i Norden med sin förmåga att hitta vinstdrivare, addera förvärv och värdetillväxt. Därför bör verkstadssektorn utgöra en stor del av basen i en långsiktig portfölj, säger Anders Idborg, verkstadsanalytiker på ABGSC.

Favoritaktierna i verkstadssektorn

Du som är prenumerant har även tillgång till studiosamtalet där Anders Idborg lyfter fram sina två favoriter inom verkstadssektorn på Stockholmsbörsen.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Attraktivt läge i e-handelssektorn

Efter en riktig berg-och-dalbana de senaste åren är den underliggande trenden åter positiv i e-handelssektorn. ABGSC:s aktieanalytiker Benjamin Wahlstedt guidar bland börsens e-handlare och lyfter fram sina två favoritcase.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

E-handeln i Sverige utvecklades starkt under maj. Enligt Svensk Handels e-handelsindikator ökade omsättningen med 29 procent jämfört med samma månad föregående år. Den ovanligt stora skatteåterbäringen till många svenskar i år förklarar delvis denna tillväxt. Även om det återstår att se om den positiva utvecklingen fortsätter under 2024, har e-handeln hittills i år presterat betydligt bättre än under de senaste två åren. Under årets första fem månader har omsättningen ökat med 11 procent jämfört med samma period föregående år.

– Jag ser tecken på att vi har nått botten och att det är dags att rida vågen uppåt igen. Utvecklingen för både e-handelsmarknaden och onlinepenetrationen (andel onlinehandel av total handel) har varit närmast linjär de senaste 20 åren. Den enda större avvikelsen var under pandemin, då e-handeln exploderade av förklarliga skäl när restriktionerna gällde. Efter en liten nedgång både 2022 och 2023 är den totala e-handelspenetrationen tillbaka på trend, säger ABGSC:s analytiker Benjamin Wahlstedt i ett studiosamtal på ABG Private Banking.

De senaste två årens fallande e-handel sänkte onlinepenetrationen från 16 till 14 procent. Sedan andra halvåret 2023 överträffar tillväxten inom e-handel återigen den totala handeln, vilket indikerar att e-handelspenetrationen växer igen. Sedan 2006 har e-handelsmarknaden som helhet vuxit med i genomsnitt 14 procent per år, inklusive de tuffare åren 2022-2023. Detta kan jämföras med den generella handeln som har vuxit med motsvarande 2-3 procent per år under samma period.

– Kläder är en förvånansvärt stabil kategori som vi uppskattar även under tuffare konsumenttider. Det är en relativt ocyklisk marknad, då hushållen har spenderat 4-5 procent av sina budgetar på kläder de senaste 40 åren. Det är inte där hushållen sparar först. Kläder är redan ganska moget online, men det finns vissa tecken på att onlinepenetrationen kan öka ännu mer när ny teknologi blir tillgänglig, säger Benjamin Wahlstedt.

Han nämner olika AI-modeller som minskar behovet av att prova kläder fysiskt. Kortsiktigt har klädhandeln dessutom haft stöd av fint väder under andra kvartalet, speciellt i maj, vilket kan boosta modehandeln både offline och online.

Trots att e-handelspenetrationen har börjat stiga igen i Sverige, finns det ingen tydlig riktning i aktiekurserna. E-handelsbolagen värderas för närvarande i genomsnitt till lägre multiplar än övriga konsumtionsbolag, enligt Benjamin Wahlstedt.

– Sektorn har blivit mer nyktert värderad jämfört med under pandemin, då flera e-handelsbolag värderades nästan som mjukvarubolag. Riktigt så skalbart och lönsamt är det ju inte. Generellt sett förväntar vi oss vinsttillväxt i samtliga bolag nästa år. Vår slutsats är att det är en sektor på uppåtgående.

I den andra delen av ABG Private Bankings studiosamtal presenterar Benjamin Wahlstedt sina två aktiefavoriter i sektorn. Båda fallen är rejäla snabbväxare. Det ena e-handelsbolaget har vuxit med i genomsnitt 35 procent per år de senaste tio åren, medan det andra, något yngre bolaget, har haft en genomsnittlig tillväxt på 45 procent per år de senaste fem åren.

Våra Top Picks i e-handelssektorn

Du som är prenumerant har även tillgång till den andra delen av studiosamtalet där Benjamin Wahlstedt lyfter fram sina favoritcase bland e-handlarna på Stockholmsbörsen.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Bästa tillväxtcasen bland e-handlarna

Konsumenten har vaknat till liv och e-handlarna tar åter marknadsandelar. I ett studiosamtal på ABG Private Banking presenterar ABGSC:s analytiker Benjamin Wahlstedt två snabbväxare i sektorn med intressant kurspotential.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Den underliggande trenden är åter positiv och e-handlarna tar marknadsandelar. ABGSC:s analytiker Benjamin Wahlstedt ser en vändning i e-handelssektorn och lyfter fram sina aktiefavoriter i avsnittet nedan. Se sammanfattning av aktiecasen nedan.

Boozt (Köp) – Tillväxtbolag med målet att dubblera marginalen på fem år

- Högkvalitativt e-handelsföretag i Norden med stark marknadsposition inom mode i Sverige och Danmark

- Tillväxtbolag som vuxit försäljningen med i genomsnitt 35 procent per år (CAGR) under de senaste tio åren, samtidigt som rörelsemarginalen gradvis har förbättrats

- Rörelsemarginalmål (EBIT) 2028: 10 procent (fördubbling jämfört med 2023)

- Om marginalmål nås 2028, motsvarar det i genomsnitt 25 procent EBIT-tillväxt per år (CAGR) fram till 2028

- Värderas med liten premie på 16x ’24e EV/EBIT, givet kvaliteten

- Rid på vinsttillväxtstoryn med uppjusteringspotential i vinstestimaten

- Vi rekommenderar Köp (Buy) med riktkursen 155 SEK

Revolution Race (RVRC Holding, Köp) – Snabbväxare med starkt värderingsstöd

- Revolution Race (RVRC Holding) säljer egendesignade fritidskläder till väsentligt lägre priser än konkurrenterna på den europeiska marknaden, särskilt i Sverige och Tyskland

- Framgångsrik marknadsföring har genererat en massiv följarskara på sociala medier

- Affärsmodellen med direktförsäljning till konsument möjliggör ett attraktivt konsumentpris som är 50 procent lägre än konkurrenternas och med en överlägsen rörelsemarginal på över 20 procent

- Nytt finansiellt mål på 20 procent rörelsemarginal (EBIT) samt 20 procent årlig tillväxt förlänger tillväxtperioden

- Nya produkter och nya marknader driver tillväxten

- Starkt värderingsstöd på EV/EBIT 10x

- Nytt finansiellt mål minskar avsevärt estimatrisken

- Vi rekommenderar Köp (Buy) med riktkursen 75 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Boozt investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 26 april 2024 16:54. Rekommendation, historik och eventuella intressekonflikter hittar du här.

RVRC Holding investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 8 maj 2024 06:36 Rekommendation, historik och eventuella intressekonflikter hittar du här.