På ABG Private Banking är vi obundna i vårt urval och fokuserar på att identifiera produkter med bäst förutsättningar att skapa långsiktigt värde. Vår process kombinerar kvantitativ analys med djupgående kvalitativa bedömningar av förvaltarfilosofi, beslutsprocess och organisatorisk stabilitet.

ABG Private Banking Private Assets är ett konkret uttryck för det arbetet – en modellportfölj med exponering mot privata tillväxtbolag i sen fas, ett segment som historiskt genererat attraktiv riskjusterad avkastning men som nästan aldrig varit tillgängligt för svenska privatpersoner på ett enkelt och transparent sätt. Portföljen ABG Private Assets är tillgänglig för kunder med diskretionär förvaltning.

ABG Private Banking har lanserat ABG Private Banking Private Assets – en modellportfölj med fokus på privata tillväxtbolag i sen fas. Portföljen ger exponering mot bolag som SpaceX, Dataminr, Databricks och Discord, genom en underliggande fond som i sin tur investerar i de onoterade bolagen. Enligt ABG Private Bankings investeringschef Jonas Andersson handlar det om att ge kunder tillgång till ett segment som länge varit förbehållet institutionellt kapital.

– Många av dagens mest attraktiva tillväxtbolag förblir privata betydligt längre än tidigare. Det gör att en stor del av värdeskapandet sker innan en IPO, och det är just den delen vi vill ge våra kunder tillgång till, säger Jonas Andersson.

Portföljens sammansättning kan komma att förändras över tid i takt med att den underliggande fonden justerar sina innehav.

– Transparensen är en viktig skillnad jämfört med många liknande strukturer. Investeraren kan följa vilka bolag fonden är exponerad mot, utan att behöva navigera genom flera ogenomträngliga lager, säger Jonas Andersson

Fokus på strukturell tillväxt

Portföljen har för närvarande exponering mot 31 bolag inom områden där ABG Private Banking ser långsiktigt stark strukturell tillväxt. Tyngdpunkten ligger inom rymdekonomi, säkerhets-AI och dataintelligens, men även robotics, fintech, agritech och digital infrastruktur finns representerade.

Flera av bolagen har redan nått betydande skala – men det är viktigt att notera att onoterade tillväxtbolag generellt innebär högre risk och lägre likviditet än börsnoterade innehav.

– Det här är inte tidiga startup-bolag med en idé på ett papper. Många av innehaven har etablerade affärsmodeller, stark omsättningstillväxt och tydliga marknadspositioner. Nio bolag omsätter redan över en miljard dollar årligen, säger Jonas Andersson.

Portföljens genomsnittliga intäktstillväxt uppgår till omkring 58 procent per år – men historisk tillväxt är ingen garanti för framtida utveckling, och enskilda innehav kan utvecklas väsentligt sämre än portföljen som helhet.

SpaceX – det största innehavet

Det största innehavet i den underliggande fonden är för närvarande Space Exploration Technologies, mer känt som SpaceX, som utgör drygt 16 procent av portföljens exponering.

– SpaceX är ett av världens mest strategiskt viktiga privata teknikbolag. Kombinationen av rymdinfrastruktur, satellitkommunikation och försvar gör bolaget unikt positionerat, säger Jonas Andersson.

Han understryker samtidigt att koncentrationen i ett enskilt innehav av den storleken innebär att bolagets utveckling har betydande påverkan på portföljens totala värde – i båda riktningarna.

– Flera av fondens innehav bedöms befinna sig i ett skede där värdedrivande händelser – börsnoteringar, kapitalrundor eller strategiska förvärv – kan bli aktuella inom en relativt snar framtid. Några sådana händelser kan dock inte garanteras, och tidpunkt och utfall är osäkra.

IPO är bara en del av värdeskapandet

Enligt Jonas Andersson underskattar många investerare hur mycket värde som skapas genom strategiska förvärv och fusioner inom private assets.

– Börsnoteringar får ofta mest uppmärksamhet, men i praktiken sker många exits genom förvärv. För investeraren kan det vara minst lika värdeskapande.

Han lyfter fram SpaceX:s förvärv av xAI tidigare under året som ett exempel på den dynamik som finns i segmentet.

– Det visar hur snabbt saker kan förändras i den här miljön. Bolagen i portföljen verkar i ett ekosystem där det kontinuerligt sker kapitalrundor, konsolideringar och strategiska affärer.

Ett innehav på väg mot börsen – just nu

Ett av portföljens innehav illustrerar den här dynamiken i realtid. Cerebras Systems, en amerikansk tillverkare av AI-chips och en av de mer spännande utmanarna till Nvidia inom inferensberäkningar, prissätter sin börsnotering på Nasdaq den 13 maj. Efterfrågan under roadshowen har varit exceptionellt stark – ett tecken på det investerarintresse som kan byggas upp kring bolag i den här fasen.

– Cerebras är ett exempel på ett bolag som befunnit sig i sen fas under en längre tid och nu tar steget ut på publik marknad. Det är den typ av rörelse vi investerar i förutsättningarna för, säger Jonas Andersson.

Ett komplement till noterade innehav

ABG Private Banking Private Assets är framtagen som ett komplement till en redan väldiversifierad portfölj – inte som en ersättning för likvida placeringar. Den här typen av exponering innebär begränsad likviditet och passar investerare med lämplig tidshorisont och riskaptit.

– Den här typen av innehav drivs delvis av andra faktorer än börsnoterade aktier och kan därför bidra med ytterligare diversifiering i en större förmögenhetsallokering. Men det är viktigt att det passar in i den enskilda kundens situation, säger Jonas Andersson.

Hur får man tillgång tillportföljen?

ABG Private Banking Private Assets är tillgänglig inom ramen för diskretionär förvaltning hos ABG Private Banking, i den mån det bedöms lämpligt utifrån kundens individuella tidshorisont, riskaptit och övergripande förmögenhetsallokering.

Flera av portföljens innehav närmar sig potentiella värdedrivande händelser i form av börsnoteringar, kapitalrundor och strategiska förvärv – men tidpunkt och utfall är förenade med osäkerhet.

Kontakta din rådgivare för mer information om hur portföljen kan passa in i din övergripande förmögenhetsallokering.

Ännu inte kund?

Gör en intresseanmälan och upptäck mer om ABG Private Bankings erbjudande.

Denna portföljkommentar har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, och riktar sig till kunder inom bolagets diskretionära förvaltning. Informationen syftar till att ge en översikt av de investeringar och de förändringar som gjorts inom ramen för den diskretionära förvaltningen.

Innehållet är av allmän och informativ karaktär och är inte avsett att utgöra individuell investeringsrådgivning. Beslut om investeringar fattas inom ramen för förvaltningsuppdraget i enlighet med den överenskomna placeringsinriktningen, och kan därför skilja sig från vad som är lämpligt för enskilda investerare utanför denna förvaltning.

Placeringar i finansiella instrument är förknippade med risk, och värdet på investeringar kan både öka och minska. Historisk avkastning är ingen garanti för framtida resultat. Du som kund ansvarar inte själv för de enskilda placeringsbesluten inom diskretionär förvaltning, men bör vara medveten om att marknadsutveckling och andra faktorer kan påverka förvaltningens resultat.

ABG Sundal Collier AB har fastställda riktlinjer och rutiner för att identifiera, hantera och undvika intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsningar, distribution och upphovsrätt finns att tillgå via ABG Sundal Collier AB:s hemsida.

Artiklar

2026-året då etablerade sanningar utmanas

AI-trenden har normaliserats och oljemyten har spruckit. Hans Peterson, makrostrateg på ABG Private Banking, reder ut vad som hänt – och vad det betyder för investerare framöver.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Det finns år på börsen då det mesta flyter på som förväntat. Och så finns det år som det här – då förutsättningarna förändras i grunden och framgång kräver att man aktivt ifrågasätter det man trodde sig veta. Hans Peterson, makrostrateg på ABG Private Banking, konstaterar att 2026 hittills varit just ett sådant år.

Två teman har framför allt avgjort om man legat rätt under årets inledning: AI-trenden och den geopolitiska oron kring Iran och oljan.

AI: från bubbeldiskussion till vinstmaskin

Den snabba kursutvecklingen för AI- och techbolagen – i USA såväl som på tillväxtmarknader – möttes länge av skepticism. Värderingarna ansågs för höga, uppgången för brant. Men i efterhand framstår det snarare som att marknaden korrekt diskonterade en fundamental förändring i bolagens intjäning. I vår årsutblick i januari pekade vi på AI som en av årets viktigaste drivkrafter – med fokus på att temat skulle skifta från vision till kommersiell implementering.

Rapportsäsongen för Q1 2026 talar sitt tydliga språk: 82 procent av bolagen i S&P 500 slog analytikernas estimat, och vinsttillväxten landade på drygt 24 procent i årstakt. Det gör att de amerikanska börsvärderingarna, trots kursuppgångarna, rör sig på p/e-nivåer som är fullt försvarbara i ett historiskt perspektiv.

Viktigt är också att AI-temat breder ut sig. Det handlar inte längre enbart om de stora plattformsbolagen – nu börjar vi se tydlig vinsttillväxt hos bolag inom kommunikationstjänster, energi och industri, som alla gynnas av den snabba teknologiexpansionen. Vinstprognoserna för de sektorer som driver indexutvecklingen ligger på mer än 20 procents tillväxt för helåret 2026.

Oljan och den spruckna myten

En av finansmarknadens seglivade sanningar är att militär konflikt i oljeregioner leder till stigande energipriser, avsvalnad riskaptit och svagare global konjunktur. Den läroboksläxan har fått sig en törn under 2026.

ABG Private Banking identifierade tidigt oljepriset som den avgörande variabeln. I vår analys i mars argumenterade vi för att börserna kunde stå emot oron så länge energimarknaden förblev stabil – och att det krävdes nivåer långt över dåvarande priser för att recessionsrisken skulle bli ett reellt hot. I april, mitt i det skarpaste tonläget mellan USA och Iran, stod vi fast vid den bedömningen: marknaden blickade förbi retoriken, och det med rätta.

Trots oron kring Iran och spänningarna i Mellanöstern har aktiemarknaderna hållit emot väl. Inflationsprognoserna har reviderats upp något, men än så länge på nivåer som centralbankerna bedömer som hanterbara. Merparten av makrodata pekar åt rätt håll: arbetsmarknaden i USA stärks, industrins orderingång förbättras och konsumentefterfrågan håller sig stabil.

Marknaden tror inte på sig själv

Trots all time high-nivåer och stark vinsttillväxt är investerarsentimentet påfallande dämpat. Den amerikanska AAII-enkäten, som mäter privatinvesterares marknadssyn, indikerar neutral positionering. Kombinationen av rekordkurser, tvåsiffrig vinsttillväxt och fortsatt skepsis bland investerarna brukar historiskt vara ett gynnsamt utgångsläge – det antyder att det fortfarande finns kapital på sidlinjen som kan driva marknaden vidare uppåt.

Nästa katalysator: ett lägre oljepris

Investeringsteamet på ABG Private Banking ser goda skäl att tro på en diplomatisk lösning mellan USA och Iran under de närmaste månaderna. Om det sker faller oljepriset sannolikt tillbaka – och det sista orosmolnet som hållit tillbaka investeraraptiten försvinner. Lägg till det att centralbankerna åter får utrymme att diskutera räntesänkningar, vilket gynnar samtliga tillgångsslag. Enbart bibehållna vinstnivåer i linje med prognoserna, kombinerat med bättre makro och sjunkande energipriser, skapar förutsättningar för en stark börsavslutning på 2026.

Hur agerar ABG Private Bankings investeringsteam baserat på dessa slutsatser?

I ABG Private Bankings diskretionära förvaltning har vi tagit tillvara på de möjligheter som AI-temat och energisektorn erbjöd under årets inledning. Kombinationen av enskilda aktier, ETF:er och fonder har gett oss flexibilitet att snabbt anpassa exponering när förutsättningarna förändrats.

Besluten vi tar nu bör reflektera vad vi ser framför oss om 6–12 månader – och just nu, när sentimentet är blandat men fundamenta är starka, finns det flera intressanta möjligheter att kapitalisera på. Vi återkommer med en fullständig genomgång av teman och positionering i juni, i nästa nummer av The Navigator.

Är du kund på ABG Private Banking är du välkommen att kontakta din rådgivare för att diskutera din portfölj, din exponering mot de teman vi lyfter fram och hur du bäst positionerar dig för de kommande 6–12 månaderna.

Ännu inte kund?

Ta del av aktuella investeringsidéer och marknadssyn med ett portföljförslag från ABG Private Banking.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Ny modellportfölj ger tillgång till onoterade tillväxtbolag

Jonas Andersson, investeringschef på ABG Private Banking, om en ny modellportfölj med inriktning mot onoterade tillväxtbolag – och varför segmentet blivit allt mer relevant för investerare som vill bredda sin exponering utanför börsen.

På ABG Private Banking är vi obundna i vårt urval och fokuserar på att identifiera produkter med bäst förutsättningar att skapa långsiktigt värde. Vår process kombinerar kvantitativ analys med djupgående kvalitativa bedömningar av förvaltarfilosofi, beslutsprocess och organisatorisk stabilitet.

ABG Private Banking Private Assets är ett konkret uttryck för det arbetet – en modellportfölj med exponering mot privata tillväxtbolag i sen fas, ett segment som historiskt genererat attraktiv riskjusterad avkastning men som nästan aldrig varit tillgängligt för svenska privatpersoner på ett enkelt och transparent sätt. Portföljen ABG Private Assets är tillgänglig för kunder med diskretionär förvaltning.

ABG Private Banking lanserar ABG Private Banking Private Assets – en ny modellportfölj med inriktning mot onoterade tillväxtbolag i sen fas. Portföljen ger tillgång till ett segment som länge varit svårtillgängligt för privata investerare: privata bolag med etablerade affärsmodeller, hög tillväxt och tydliga vägar mot nästa fas i bolagsresan.

Portföljen fokuserar på så kallad late stage venture/growth – ett segment mellan traditionell venture capital och börsen, där bolagen ofta har kommit långt i sin kommersiella utveckling men ännu inte nått publik marknad. Det handlar om bolag med fungerande produkter, skalbara affärsmodeller och ofta betydande omsättning, i en fas där mycket av den operativa risken redan är reducerad men där en stor del av tillväxtresan fortfarande återstår.

– Det här är ett segment som historiskt varit svårt att nå för privata investerare, trots att det ofta rymmer några av de mest intressanta tillväxtbolagen globalt. Med ABG Private Banking Private Assets skapar vi tillgång till ett område som tidigare i praktiken varit reserverat för institutionellt kapital, säger Jonas Andersson, investeringschef på ABG Private Banking.

Exponering mot strukturell tillväxt utanför börsen

ABG Private Banking Private Assets är inriktad mot privata tillväxtbolag inom tre övergripande teman: rymdekonomi, säkerhets-AI och dataintelligens. Därutöver finns bredare exponering mot områden som agritech, robotics, clean tech och digital infrastruktur.

Gemensamt för bolagen i segmentet är att de verkar inom marknader som drivs av långsiktiga strukturella trender, där innovationstakten är hög och kapitalbehovet ofta stort. Det är också ett segment där mycket av värdeskapandet historiskt har skett innan bolagen når börsen.

– Intresset för private assets har vuxit kraftigt de senaste åren, inte minst i takt med att fler tillväxtbolag väljer att förbli onoterade längre. Det innebär att en större del av bolagens värdeskapande sker utanför börsen – och det är just den delen många investerare vill få tillgång till, säger Jonas Andersson.

Fem frågor om den nya portföljen

Vad är det som gör den här typen av investering intressant just nu?

– Allt fler tillväxtbolag väljer att förbli onoterade längre än tidigare. Det innebär att en större del av bolagens värdeskapande sker innan en eventuell börsnotering, vilket gör segmentet mer relevant för investerare som vill fånga tillväxt tidigare i bolagsresan.

Vilken typ av bolag riktar portföljen in sig på?

– Fokus ligger på privata tillväxtbolag i sen fas, ofta med etablerade affärsmodeller, tydlig omsättning och stark marknadsposition. Tyngdpunkten ligger i sektorer där vi ser långsiktig strukturell tillväxt och hög innovationsgrad – främst inom områden som AI, dataintelligens, säkerhet och digital infrastruktur, men även i segment som robotics, clean tech och nästa generations industrilösningar. Det är bolag som kommit längre än traditionell venture capital, men som fortfarande har betydande tillväxtpotential kvar.

Hur ser ni på bolagen i portföljen?

– Vi ser många av bolagen som särskilt intressanta utifrån deras marknadsposition, tillväxtprofil och strategiska relevans. Flera är välkända namn globalt och verkar inom segment där vi bedömer att sannolikheten för framtida värdedrivande händelser – som börsnoteringar, kapitalrundor eller strukturaffärer – är hög.

Vilken roll kan den här typen av exponering spela i en portfölj?

– För investerare med en redan väldiversifierad portfölj kan det här fungera som ett kompletterande inslag. Det ger exponering mot en tillgångsklass med delvis andra drivkrafter än noterade marknader och kan därmed bidra till bredare diversifiering.

Vad skiljer detta från traditionella investeringar i private assets?

– Framför allt tillgängligheten. Private assets har länge varit förknippat med höga trösklar, låg transparens och långa inlåsningseffekter. Här handlar det om en struktur som gör segmentet mer tillgängligt och lättare att använda som en del av en modern förmögenhetsallokering.

Ett komplement i en bredare portfölj

ABG Private Banking Private Assets är framtagen som ett komplement till en redan väldiversifierad portfölj, för investerare som vill bredda sin exponering utanför börsen och addera en tillgångsklass med delvis andra drivkrafter än noterade marknader.

Det gör portföljen relevant för investerare som söker ytterligare diversifiering och vill ta del av värdeskapande i bolag innan de når publik marknad.

ABG Private Banking Private Assets är tillgänglig för kunder inom ABG Private Banking. Kontakta din rådgivare för mer information om portföljens inriktning och hur den kan passa in i en bredare förmögenhetsallokering.

Kontakta din rådgivare för aktuell portföljinformation och för att diskutera hur ABG Private Banking Private Assets kan komplettera din befintliga portfölj.

Denna portföljkommentar har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, och riktar sig till kunder inom bolagets diskretionära förvaltning. Informationen syftar till att ge en översikt av de investeringar och de förändringar som gjorts inom ramen för den diskretionära förvaltningen.

Innehållet är av allmän och informativ karaktär och är inte avsett att utgöra individuell investeringsrådgivning. Beslut om investeringar fattas inom ramen för förvaltningsuppdraget i enlighet med den överenskomna placeringsinriktningen, och kan därför skilja sig från vad som är lämpligt för enskilda investerare utanför denna förvaltning.

Placeringar i finansiella instrument är förknippade med risk, och värdet på investeringar kan både öka och minska. Historisk avkastning är ingen garanti för framtida resultat. Du som kund ansvarar inte själv för de enskilda placeringsbesluten inom diskretionär förvaltning, men bör vara medveten om att marknadsutveckling och andra faktorer kan påverka förvaltningens resultat.

ABG Sundal Collier AB har fastställda riktlinjer och rutiner för att identifiera, hantera och undvika intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsningar, distribution och upphovsrätt finns att tillgå via ABG Sundal Collier AB:s hemsida.

Artiklar

The Hidden Hedge: Katastrofobligationer

I en marknad där många tillgångar påverkas av samma makroekonomiska krafter blir inslag med mer självständiga avkastningsdrivare ett intressant komplement. Katastrofobligationer är ett sådant exempel – ett nischat tillgångsslag där avkastningen i huvudsak styrs av naturens krafter snarare än av räntor, konjunktur eller börshumör. Det gör cat bonds till ett ovanligt men effektivt verktyg för investerare som söker löpande avkastning, låg korrelation och ett mer robust skydd i portföljen.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra strategikommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Nedanstående är ett utdrag ur vår senaste strategi- och allokeringsrapport, The Navigator.

The Hidden Hedge: Katastrofobligationer

Katastrofobligationer, eller cat bonds, är finansiella instrument som i praktiken fungerar som återförsäkring. De utvecklades på 1990-talet för att ge skydd mot naturkatastrofer som orkaner och jordbävningar, främst i marknader som USA, Japan och Europa. Investeraren tillhandahåller försäkringsskydd och erhåller i gengäld en kupong.

Obligationerna emitteras av försäkringsbolag, regeringar eller institutioner och ger löpande avkastning fram till förfall. Om en definierad katastrof inträffar kan kuponger ställas in och delar av det investerade kapitalet skrivas ned, beroende på skadans omfattning.

En av de främsta egenskaperna är att tillgångsslaget i princip är okorrelerat med traditionella tillgångar, vilket gör det till en effektiv diversifierare i portföljen. Instrumenten har dessutom rörlig ränta, vilket innebär låg ränterisk, och kreditrisken är begränsad då säkerheten i regel är placerad i amerikanska statsskuldsväxlar. Historiskt har avkastningen uppgått till drygt 7 procent per år.

Avkastningsprofilen kännetecknas av så kallad svansrisk. Vid större skadehändelser kan nedgångar bli kraftiga under kort tid – sedan 2004 har tillgångsslaget fallit mer än 4 procent vid sex tillfällen, med den största nedgången kring 16 procent. Återhämtningen har dock varit relativt snabb, som längst omkring nio månader. I perioder utan större skadehändelser är volatiliteten låg.

Inför årets orkansäsong pekar de första indikationerna mot en mer normaliserad aktivitet efter några exceptionellt intensiva år, vilket talar för en fortsatt stabil riskbild. Samtidigt är prognoserna osäkra – för att avkastningen ska påverkas krävs inte bara hög aktivitet till havs, utan att orkaner träffar land med kraft i försäkrade, tätbefolkade områden.

En viktig aspekt är hur skadeutfall definieras och utlöses. Katastrofobligationer är ofta kopplade till förutbestämda parametrar, såsom vindstyrka, geografisk träffyta eller modellbaserade skadeestimat, snarare än faktiska försäkringsutbetalningar. Det innebär att risken är tydligt specificerad, men också att utfall kan avvika från ekonomiska konsekvenser – ett fenomen som ofta benämns basis risk. För investerare blir det därför centralt att förstå den underliggande triggerstrukturen, hur olika scenarier påverkar kapitalet och i vilken utsträckning modellantaganden kan slå fel i verkliga skadeutfall.

Merparten av avkastningen genereras under den amerikanska orkansäsongen mellan juni och november. Den fond vi investerar i och rekommenderar stänger normalt för större inflöden under denna period, för att undvika utspädning av befintliga andelsägares avkastning i en marknad med begränsad likviditet.

ABG Private Banking har förhandlat fram en attraktiv avgiftsstruktur i fonden. För den som vill veta mer är du välkommen att kontakta din rådgivare.

The Hidden Hedge är ett format för tematisk investering i The Navigator. Här pekar vi ut teman och sektorer som kan agera skydd i portföljen genom att utvecklas mer oberoende av det breda marknadsklimatet.

The Navigator kan du som kund ladda ned här.

Temainvesteringarna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Positionerad för nästa marknadsfas

Marknaden präglas av snabba kast, men med tydliga skillnader i utveckling. Jonas Andersson, investeringschef på ABG Private Banking, kommenterar positionering, portföljförändringar och synen på tech.

Marknaden är fortsatt volatil och nyhetsflödet intensivt. Jonas Andersson, investeringschef på ABG Private Banking, kommenterar utvecklingen, de senaste portföljförändringarna – och synen på tech.

Den nordiska portföljen har utvecklats tydligt bättre än VINX Benchmark hittills i år. Vad ligger bakom utvecklingen, och hur mycket är positionering respektive aktieval?

Den starkare utvecklingen speglar ett aktivt nyttjande av våra analysresurser på ABGSC, där över 60 analytiker täcker mer än 400 bolag.

Positioneringen har också varit gynnsam. Vi har legat rätt i synen på geopolitiken, där marknaden i allt större utsträckning prisat in en avveckling av Iran-konflikten – något som bidragit särskilt under april.

Bland de största positiva bidragsgivarna finns Bonesupport, Nokia, ABB, Storytel och Munters. Även serieförvärvare, som visat relativ stabilitet i en mer osäker marknad, har utvecklats väl och bidragit positivt till helheten.

Det har skett flera förändringar i portföljen den senaste tiden. Hur har ni valt att positionera er – och vad ligger bakom de viktigaste besluten?

I den globala portföljen har vi tagit hem vinster i Latinamerika genom att sälja en ETF. Bakgrunden är en mer begränsad uppsida i oljepriset samt ökad politisk osäkerhet inför valet i Brasilien.

Samtidigt har vi ökat exponeringen mot tech och höjt den totala aktieandelen. Vi ser fortsatt stark efterfrågan kopplad till den globala capex-cykeln, vilket talar för starka rapporter från sektorn.

Övergripande har den globala portföljen en övervikt mot tillväxtmarknader och en tydlig övervikt i tech.

I Norden har förändringarna varit mer selektiva. Vi har minskat i Atlas Copco och lämnat Boliden, till förmån för en ökad position i Sandvik. I övrigt har fokus varit att rida vidare på det positiva momentum som portföljen uppvisar.

Tech-exponeringen har ökat. Vad ligger bakom den prioriteringen – och hur ser du på sektorn i ljuset av de värderingsrörelser vi sett under året?

Tech-exponeringen sker både via ETF:er och aktiv förvaltning. Utöver bred exponering mot Nasdaq 100 och AI-temat har vi adderat en mer koncentrerad aktiv fond, där vi kan ta större positioner i enskilda bolag – i linje med vår syn på att vinnarna i sektorn tenderar att ta en oproportionerligt stor del av värdeskapandet.

Synen på sektorn har också förändrats. AI har gått från hype till industriell realitet, där investeringar nu översätts i konkreta affärer. Halvledarsektorn är ett tydligt exempel, med bolag som arbetar nära kapacitetstak och orderböcker som sträcker sig flera år framåt.

Det syntes också tydligt i värderingarna tidigare i år. De så kallade Magnificent 7-bolagen handlades ned från omkring P/E 34 till runt P/E 23 i samband med den geopolitiska oron, för att därefter återhämta sig till nivåer kring P/E 27. Den typen av rörelser skapar möjligheter att öka exponeringen till mer attraktiva nivåer.

Vi ser den underliggande investeringscykeln som intakt och fortsätter att betrakta tech som ett av de mest intressanta områdena i portföljen.

Jonas Andersson

Investeringschef ABG Private Banking

Denna portföljkommentar har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, och riktar sig till kunder inom bolagets diskretionära förvaltning. Informationen syftar till att ge en översikt av de investeringar och de förändringar som gjorts inom ramen för den diskretionära förvaltningen.

Innehållet är av allmän och informativ karaktär och är inte avsett att utgöra individuell investeringsrådgivning. Beslut om investeringar fattas inom ramen för förvaltningsuppdraget i enlighet med den överenskomna placeringsinriktningen, och kan därför skilja sig från vad som är lämpligt för enskilda investerare utanför denna förvaltning.

Placeringar i finansiella instrument är förknippade med risk, och värdet på investeringar kan både öka och minska. Historisk avkastning är ingen garanti för framtida resultat. Du som kund ansvarar inte själv för de enskilda placeringsbesluten inom diskretionär förvaltning, men bör vara medveten om att marknadsutveckling och andra faktorer kan påverka förvaltningens resultat.

ABG Sundal Collier AB har fastställda riktlinjer och rutiner för att identifiera, hantera och undvika intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsningar, distribution och upphovsrätt finns att tillgå via ABG Sundal Collier AB:s hemsida.

Artiklar

Bankerna seglar upp som vinnare i orolig marknad

Marknaden svänger snabbt i takt med oljepris och nyhetsflöde från Mellanöstern. Räntor upp, riskaptit ned – och en rapportperiod runt hörnet. ABG Private Bankings rådgivare Max Wijkander ger sin syn på hur portföljerna positioneras och var de mest intressanta casen finns just nu.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter helgens sammanbrott i fredsförhandlingarna och beskedet om en amerikansk blockad av Hormuzsundet har marknadsoron tagit ny fart. Oljepriset stiger, räntorna rör sig uppåt och riskaptiten pressas.

Max Wijkander, rådgivare på ABG Private Banking, delar sin syn på marknadsläget, vad som blir avgörande framåt – och var de mest intressanta möjligheterna finns just nu.

Marknaden svänger i takt med oljepris och nyhetsflöde – hur ska man tolka läget just nu?

Det vi ser är en klassisk geopolitisk riskpremie, där oljepriset är den enskilt viktigaste drivkraften i marknaden. När Brent rör sig över 100 dollar påverkas inflationsförväntningar, räntor och i förlängningen riskaptiten. Samtidigt är det viktigt att skilja på utspel och faktisk påverkan. Historiskt har marknaden ofta överreagerat initialt, för att sedan stabiliseras när osäkerheten minskar eller när energiflödena i praktiken fortsätter fungera.

Räntorna stiger igen och marknaden skjuter fram förväntningar på räntesänkningar. Hur påverkar det er syn?

Vi har gått från ett scenario där räntesänkningar var huvudspåret till ett läge där marknaden återigen prisar in risken för högre räntor. Det är en tydlig förändring. ABG Private Bankings bedömning är att det i grunden rör sig om en utbudsdriven inflationsimpuls kopplad till energi – och att den sannolikt är temporär. Men så länge oljepriset ligger kvar på höga nivåer får centralbankerna utrymme att avvakta, vilket bidrar till en mer ryckig marknad.

Hur agerar ABG Private Banking i portföljerna i ett sådant här läge?

Vi gör inga större taktiska förändringar baserat på kortsiktiga nyhetsflöden. I stället handlar det om att hålla fast vid en genomtänkt allokering och justera i marginalen. Värderingarna har kommit ned, samtidigt som vinstbilden i stora drag håller ihop. Det talar för en fortsatt konstruktiv syn på risktillgångar – men med ökad selektivitet och fokus på bolag med stabila kassaflöden och god prissättningsförmåga.

Rapportperioden för Q1 drar igång – hur viktig blir den i det här läget?

Den blir central. Marknaden är just nu tydligt makrodriven, men i slutändan är det vinsterna som avgör riktningen. Vi kommer att lägga särskild vikt vid bolagens kommentarer kring efterfrågan, kostnadsutveckling och påverkan från högre energipriser. Effekterna av den senaste tidens oljeprisuppgång lär vara begränsade i Q1, men signalerna inför Q2 blir desto viktigare.

Givet läget – vilka sektorer och idéer ser ni som mest intressanta?

Banksektorn framstår som särskilt intressant i det här klimatet. Stigande korta räntor är generellt positivt för räntenettot, inte minst via högre inlåningsmarginaler och avkastning på eget kapital. Vi ser potential för upprevideringar av vinstestimaten om räntenivåerna biter sig fast. I det sammanhanget framstår SHB och Swedbank som relativt mest räntekänsliga bland storbankerna.

För investerare med högre riskaptit ser vi även möjligheter i nischbankssegmentet. Sektorn har haft en svag kursutveckling trots relativt stabila estimat, vilket har pressat värderingarna och förbättrat det riskjusterade caset inför rapportperioden.

Som kund hos oss kan du ta del av ABGSC:s senaste nischbanksanalys här.

Prata med din rådgivare om vilka aktier som kan vara intressanta just nu.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Swedbank investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 19 mars 2026 06:32. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Svenska Handlesbanken (SHB) investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 19 mars 2026 06:33. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Nedvärderingar öppnar för nya aktieidéer

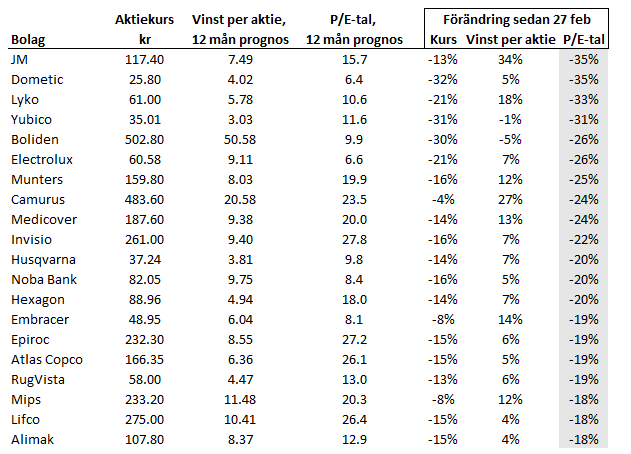

Trots ökad geopolitisk oro och pressade aktiekurser har vinstprognoserna stått emot relativt väl. Nedgången har i stor utsträckning drivits av fallande värderingar – vilket skapar nya utgångspunkter för investerare. Med stöd av databasen FactSet har ABG Private Banking identifierat aktier där det framåtblickande P/E-talet fallit mest.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Turbulens har präglat börsåret 2026. Inledningen dominerades av en AI-frossa, där teknik- och mjukvarubolag pressats av ökad osäkerhet kring affärsmodeller, prissättning och långsiktig konkurrenskraft i en AI-driven ekonomi. Krigsutbrottet den 28 februari, när Israel och USA inledde ett anfall mot Iran, har förstärkt oron ytterligare. Samtidigt har börserna under den senaste veckan visat en mer positiv underton.

För långsiktiga investerare kan det därmed vara läge att börja sondera terrängen efter nya idéer. I synnerhet där kursrörelser och prognosjusteringar varit tydliga och lett till en nedvärdering – motiverad eller inte. Nedan presenterar vi en tabell med uppslag på idéer, baserat på förändringar i det framåtblickande P/E-talet.

P/E-talet är ett enkelt men trubbigt verktyg. Som första urvalsmetod fungerar det dock väl för att identifiera bolag där värderingen förändrats snabbt och där en närmare analys kan vara motiverad. Med stöd av databasen FactSet har ABG Private Banking identifierat vilka aktier på Stockholmsbörsen som haft störst förändring i det tolv månader framåtblickande P/E-talet sedan krigsutbrottet i Mellanöstern (stängningskurser den 27 februari 2026). Under samma period har Stockholmsbörsen tappat drygt 6 procent. Urvalet exkluderar bolag med färre än fyra vinstestimat samt investment- och fastighetsbolag, där P/E-talet ofta är ett mindre relevant mått.

Överlag har marknaden ännu inte justerat ned vinstprognoser i någon större utsträckning. Nedvärderingen har däremot varit kraftig i flera bolag, där aktiekurserna fallit tydligt. Bland bolag där det framåtblickande P/E-talet minskat med omkring en tredjedel finns JM, Dometic, Lyko och vinstvarnande Yubico. Även gruvbolaget Boliden föll kraftigt efter en vinstvarning. Bland större bolag som kan vara värda att titta närmare på finns Electrolux, Hexagon och Atlas Copco.

Aktier som har värderats ned sedan 27 februari 2026

Källa: Factset, baserad på stängningskurser den 2 april 2026

Är du kund och vill veta hur vi ser på dessa bolag i ett portföljsammanhang är du välkommen att kontakta din rådgivare på ABG Private Banking.

Disclaimer

Fokuslistan har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I Fokuslistan presenterar ABG Private Banking en sammanställning av ett antal bolag på t.ex. Stockholmsbörsen utifrån ett eller flera nyckeltal ABG Private Banking vill lyfta fram. Nyckeltalet representerar det som brukar anges som marknadens syn på att visst bolag, dvs. det är baserat på ett antal analytikers prognoser på aktuella bolag och som sammanställts av Factset.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Marknaden blickar förbi retoriken

Trots ett skarpare tonläge mellan USA och Iran har marknadsreaktionen varit relativt dämpad. Enligt ABG Private Bankings makrostrateg Hans Peterson är det fortsatt energimarknaden – snarare än konflikten i sig – som avgör riktningen framåt.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

President Donald Trump har successivt höjt tonläget under de senaste dagarna, vilket bidragit till ett fortsatt ordkrig mellan USA och Iran. Samtidigt har marknadsreaktionen varit mer dämpad – de senaste dygnen har börser i USA och Asien i stort rört sig i linje med ett scenario där situationen gradvis kyls ned snarare än eskalerar. Det finns även spekulationer om att båda parter kan komma att utropa sig som vinnare efter pågående förhandlingar, vilket skulle kunna bana väg för en mer kontrollerad utveckling.

Mot den bakgrunden är den avgörande frågan för marknaden fortsatt inte konflikten i sig, utan dess påverkan på energimarknaden. Även om Hormuzsundet förblir öppet finns risk för störningar i produktion och logistik som håller oljepriset förhöjt under en period. För att få en mer varaktig negativ effekt på konjunkturen krävs dock betydligt högre nivåer, i storleksordningen över USD 150 per fat under en längre tid.

Recessionsrisken bedöms fortsatt vara relativt begränsad, kring 30–35 procent, och innebär en marginell uppjustering. Huvudscenariot är fortsatt stabila vinstprognoser i kombination med en penningpolitik som gradvis rör sig mot mer neutrala räntenivåer. Flera Fed-ledamöter signalerar nivåer kring 3–3,5 procent på sikt, samtidigt som inflationstrycket i både USA och Europa är lågt.

Marknaderna har samtidigt redan prisat in en betydande del av osäkerheten. Obligationsräntor har stigit, kreditspreadar har vidgats och värderingarna på aktiemarknaden har kommit ned. Det syns också i hur snabbt marknaden återhämtar sig vid positiva nyheter. Ledande indikatorer som PMI pekar fortsatt mot en stabil global konjunktur, vilket talar för att cykliska investeringar fortsatt är en del av scenariot.

Samtidigt är det värt att notera att bolagens fundamenta i stort sett är intakta. Vinstprognoserna har justerats marginellt och indikerar fortsatt en stabil underliggande efterfrågan. Det skapar en diskrepans mellan kortsiktig marknadsoro och långsiktiga utsikter, där volatilitet snarare speglar osäkerhet än en tydlig försämring i det ekonomiska läget.

Ett utdraget men kontrollerat förlopp är i grunden hanterbart för marknaden. Iran har en begränsad direkt påverkan på global handel, men utvecklingen kan få tydliga effekter på enskilda sektorer och inflationskänsliga tillgångar. I det läget skapas också möjligheter att selektivt öka exponeringen mot tillgångar som pressats av det kortsiktiga nyhetsflödet, samtidigt som det finns skäl att behålla respekt för den osäkerhet som präglar marknaden på kort sikt.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Förhandstitt på The Navigator

I samband med The Economist-seminariet gav ABG Private Bankings investeringschef Jonas Andersson en förhandstitt på nästa utgåva av The Navigator. Trots ökad geopolitisk oro ser han fortsatt stöd i vinstutvecklingen – men betonar att marknaden blir mer ryckig och kräver mer aktiv positionering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Budskapet var att den underliggande bilden på marknaden i stora drag består, men att osäkerheten kring geopolitik och räntor skapar större svängningar på kort sikt.

– Vi tyckte att 2026 såg ut som ett väldigt bra börsår. Vinstestimaten har fortsatt upp något, samtidigt som värderingarna har kommit ner rätt ordentligt.

Det innebär att förutsättningarna på flera sätt har förbättrats, trots den ökade oron. Samtidigt är konfliktens varaktighet avgörande för marknadsutvecklingen:

– Varaktigheten är viktig. Håller det på längre finns det en reell recessionsrisk, men det är inte vårt huvudscenario.

Synen är att sannolikheten för en lösning är relativt hög, inte minst givet de ekonomiska och politiska incitamenten.

– Vi tror på en TACO relativt snart – det vill säga att konflikten deeskalerar snarare än eskalerar.

Mot den bakgrunden har fokus legat på att positionera portföljerna för ett mer konstruktivt scenario, där tillfälliga nedgångar skapar möjligheter.

– I sådana här lägen är det ofta bäst att köpa det som har fått mest stryk, om det är temporära rörelser.

I den kommande upplagan av The Navigator utvecklas resonemangen kring allokering, sektorer och hur man som investerare bör navigera i det nuvarande läget.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

En mer volatil värld kräver ett nytt investerarperspektiv

ABG Private Banking arrangerade nyligen ett seminarium tillsammans med The Economist i Stockholm. I fokus stod en värld i förändring – där geopolitik, energimarknader och en mer fragmenterad maktbalans ställer nya krav på investerare.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

På scen stod Alasdair Ross, Countries Editor på The Economist, tillsammans med John Olaisen, oljeanalytiker på ABGSC. Tillsammans gav de två perspektiv på samma verklighet – ett globalt och ett marknadsnära.

Ross inledde med att sätta ramen för det globala läget. Hans bild var tydlig: världen går in i en ny fas där osäkerhet inte längre är ett undantag.

– Vi befinner oss i en period av ovanlig – möjligen aldrig tidigare skådad – volatilitet, osäkerhet och instabilitet.

Samtidigt är den globala tillväxten fortsatt positiv, omkring 2,7 procent globalt. Men, betonade Ross, det är inte nivån på tillväxten som är det centrala – utan hur riskbilden förändrats, inte minst till följd av utvecklingen i Mellanöstern.

En värld utan tydlig jämvikt

En av slutsatserna var att den tidigare logiken i marknaden håller på att förändras.

– Historiskt har vi gått från stabilt till instabilt och sedan tillbaka till en ny jämvikt. Jag ser ingen tydlig jämvikt som växer fram nu.

Det innebär att investerare i mindre utsträckning kan räkna med att marknaden “normaliseras” efter perioder av oro. Istället riskerar vi ett mer uthålligt tillstånd av osäkerhet. Ross lyfte också hur kriser i dag i högre grad förstärker varandra:

– Kriserna blir både fler och mer allvarliga – och de tenderar att hänga ihop. En kris påverkar nästa, som i sin tur skapar ytterligare instabilitet.

Pax Americana i förändring

En annan viktig dimension är den förändrade rollen för USA.

– USA har varit världens polis. Nu har man tagit av sig hatten och satt sig ner.

Ross beskrev hur den tidigare globala stabiliserande kraften – det som ofta kallats Pax Americana – gradvis försvagas. Resultatet blir en mer fragmenterad värld där regionala maktspel tillåts eskalera utan samma motvikt som tidigare.

Det ökar risken för både vertikal och horisontell eskalation – inte bara att konflikter intensifieras, utan att fler aktörer dras in.

Energi som nav för marknaden

När diskussionen gick över i investeringsperspektiv blev energimarknaden central.

– Råvaror ligger alltid i kärnan av allt – och energi i synnerhet. De fungerar både som en termometer för vad som händer i världen och som en drivkraft i sig.

Ross betonade också att energisystemets sårbarhet blivit tydligare:

– Plötsligt framstår det globala, oljebaserade energisystemet som betydligt mindre robust än vi tidigare trott.

Marknadens reaktion – och dess begränsningar

När ABGSC:s oljeanalytiker John Olaisen tog vid flyttades fokus från geopolitik till marknadsdynamik. Fem veckor in i konflikten, med ett i praktiken stängt Hormuzsund, är effekterna redan tydliga – i form av stigande energipriser, inflationsimpulser och ränteoro. Men enligt Olaisen finns det skäl att nyansera bilden.

Hans utgångspunkt var att marknaden ofta drar ut utvecklingen för långt:

– Världen klarar ett oljepris runt 100 dollar – men inte 150. Då får vi en global recession.

Just därför, menade han, finns starka incitament för att situationen inte ska tillåtas eskalera fullt ut.

– Det scenariot är så negativt att hela världen kommer att agera för att stoppa det.

Hans huvudscenario var därför mer konstruktivt än vad rubrikerna antyder:

– Jag tror att det här är över innan påsk är över.

Historiskt tenderar också energimarknaden att reagera snabbt – och ofta överreagera i inledningen av en konflikt. Prisrörelser toppar tidigt och normaliseras därefter, i takt med att utbud anpassas och politiska lösningar växer fram.

Att navigera framåt

Seminariet gav två kompletterande perspektiv på marknaden.

Alasdair Ross beskrev en värld där osäkerheten är mer strukturell och varaktig.

John Olaisen visade samtidigt att marknaden ofta tenderar att överdriva de kortsiktiga konsekvenserna av den typen av händelser.

För investerare innebär det ett skifte i synsätt:

acceptera en mer volatil omvärld – men var försiktig med att extrapolera dagens kris alltför långt.

Se hela presentationen

Hade du inte möjlighet att delta på investerarkvällen har du som kund tillgång till både presentationen och inspelningen via länken nedan.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.