Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Marknaderna har rört sig kraftigt sedan konflikten eskalerade – räntor upp, inflationsförväntningar upp, dollarn starkare och börser ned. Vilka signaler tror du Trump följer närmast, och var går smärtgränsen?

Normalt inleds kampanjandet inför mellanårsvalet under våren, och opinionsläget för republikanerna är just nu svagt. Samtidigt är Irankriget inte populärt på hemmaplan, vilket sätter press på Trump. Han möter dessutom en motståndare med starkare kort än väntat. För den iranska regimen är situationen i praktiken binär – faller den, faller sannolikt även ledarskapet. Det ökar incitamenten att agera kraftfullt.

Den enskilt viktigaste faktorn blir därmed utvecklingen i Hormuzsundet och oljepriset, som i sin tur styr inflationsförväntningarna på kort sikt – och därmed också marknadsreaktionen.

Trump förlängde nyligen sin deadline och börsen reagerade direkt upp. Är det början på en ny TACO-dynamik – eller är det för tidigt att dra den slutsatsen?

Begreppet TACO – “Trump Always Chickens Out”, det vill säga att Trump tenderar att backa från hårda utspel när marknadsreaktionerna blir för negativa – har återigen seglat upp som en möjlig förklaringsmodell. Vi har resonerat kring att Iran sitter på starkare kort, genom möjligheten att störa oljeflöden via Hormuzsundet och attacker mot energiinfrastruktur. Samtidigt har Trump en tydlig tidspress kopplad till mellanårsvalet.

Det ökar sannolikheten för en TACO-dynamik, och det var sannolikt det vi såg i samband med de senaste uttalandena (i måndags). Samtidigt är det viktigt att komma ihåg att utvecklingen inte ensidigt styrs från USA. En sådan utveckling förutsätter också att Iran är villigt att acceptera en lösning – exempelvis genom att minska attackerna mot energianläggningar och säkerställa att Hormuzsundet hålls öppet.

Om konflikten deeskalerar och marknaden snabbt vänder upp – vilka sektorer eller typer av aktier leder återhämtningen?

Vid snabba geopolitiska chocker, som vi i grunden ser som en tillfällig störning i en fortsatt positiv marknadstrend, brukar de segment som fallit mest också studsa snabbast. Globalt framstår tillväxtmarknader som intressanta att övervikta igen. Även konjunkturkänsliga marknader som Sverige bör kunna gynnas i ett sådant scenario.

Samtidigt tenderar defensiva och oljerelaterade bolag att toppa tidigt i dessa faser. Vår bedömning är därför att exponeringen mot dessa sektorer bör minska när läget stabiliseras. Det är också värt att notera att världsekonomins oljeberoende är betydligt lägre i dag än tidigare, vilket begränsar risken för en mer varaktig påverkan på konjunkturen och bolagens vinstutveckling. Som illustration har S&P 500 fallit omkring 6 procent, samtidigt som värderingen kommit ned betydligt mer. Index handlas nu kring 20 gånger vinsten, vilket framstår som mer attraktivt.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Geopolitikens viktigaste variabel för börsen

Konflikten mellan USA, Israel och Iran har ökat den geopolitiska oron, men marknadsreaktionen har hittills varit relativt begränsad. ABG Private Bankings makrostrateg Hans Peterson lyfter fram oljepriset som den enskilt viktigaste variabeln för marknaderna. Så länge energimarknaden förblir stabil finns goda förutsättningar för att börserna står emot den ökade osäkerheten.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Marknadsutvecklingen i relation till konflikten med Iran avgörs i första hand av en faktor: hur länge den pågår. Just tidsdimensionen är fortfarande osäker och bidrar till en nervös marknad. Samtidigt finns flera faktorer som talar för att konflikten inte blir utdragen. USA går in i ett mellanårsval i november och president Trump har just nu svaga opinionssiffror. Iran är samtidigt beroende av sina oljeintäkter, vilket gör att ett längre avbrott i exporten slår hårt mot landets ekonomi. För Israel handlar situationen ytterst om att säkerställa att Iran är tillräckligt försvagat för att kunna återgå till ett mer normalt säkerhetsläge.

Valcykeln i USA innebär att opinionstrycket rimligen behöver börja lätta redan under maj för att republikanerna ska hinna vända utvecklingen inför höstens val. Det skulle i praktiken ge Israel några veckor att avsluta den militära fasen samtidigt som Iran kan återgå till mer normala oljeexportnivåer. Den tidsramen – omkring fem till sex veckor – är sannolikt vad marknaden i dag förhåller sig till.

För finansmarknaderna är dock den avgörande variabeln oljepriset. Under den senaste tiden har börsrörelserna i stort sett följt energimarknaden, och det är ett mönster som sannolikt består så länge konflikten pågår. Samtidigt är oljeprisets påverkan på världsekonomin betydligt mindre än under tidigare decennier. Bedömningar som cirkulerar på marknaden pekar på att ett oljepris kring 120 dollar per fat fortfarande är hanterbart för den globala ekonomin. Först om priserna skulle etablera sig i intervallet 150–200 dollar under en längre period ökar risken för en global recession.

På företagsnivå visar också flera internationella enkäter att få bolag i dagsläget ser de nuvarande oljeprisnivåerna som ett avgörande problem för verksamheten. Trots att konflikten i sig är allvarlig har marknadsreaktionen därför varit relativt begränsad. En viktig förklaring är att effekten i huvudsak är koncentrerad till energimarknaden. Iran har under lång tid varit ekonomiskt isolerat och de flesta internationella företag har därför begränsad direkt exponering mot landet.

Samtidigt har marknadens syn på amerikanska räntesänkningar justerats. Förväntningarna har rört sig mot färre – eller i vissa fall inga – sänkningar under året, delvis eftersom högre oljepriser skapar osäkerhet kring inflationsutvecklingen. Trots detta är den breda makrobilden fortsatt relativt stabil. Vinstprognoserna är i gott skick i flera regioner och konjunkturindikatorer som inköpschefsindex (PMI) signalerar fortsatt expansion i industrin. Industriproduktionen i USA visar dessutom fortsatt styrka.

Det innebär att den globala ekonomin går in i denna period av geopolitisk oro från en relativt stark utgångspunkt. Historiskt tenderar sådana störningar att få betydligt mindre effekt på marknaderna när konjunkturen är stabil och centralbankerna inte stramar åt politiken.

ABG Private Bankings bedömning är därför att marknaderna kan hantera den nuvarande situationen. Volatiliteten lär dock förbli hög så länge nyhetsflödet kring konflikten är intensivt och oljepriset fortsätter att reagera på varje ny signal.

Det tydliga riskscenariot är om oljepriset skulle etablera sig i intervallet 150–200 dollar per fat under en längre period – ett utfall som i dagsläget framstår som ett extremscenario. Samtidigt har investerare under de senaste veckorna byggt upp relativt stora skyddspositioner i derivatmarknaden, samtidigt som sentimentet i amerikanska investerarenkäter ligger på tydligt negativa nivåer. När konflikten väl börjar avta finns därför förutsättningar för att riskaptiten kan återvända relativt snabbt.

I ett mer osäkert marknadsläge har vi genomfört taktiska portföljjusteringar och ser fortsatt möjligheter i utvalda delar av marknaden. Kontakta din rådgivare för en genomgång av din exponering.

Hans Peterson

Makrostrateg, ABG Private Banking

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Konfliktens längd avgör marknadens riktning

Energimarknaden är fortsatt i fokus efter de kraftiga svängningarna i oljepriset. Samtidigt är den fundamentala bilden för både ekonomin och bolagsvinsterna fortsatt relativt stabil. ABG Private Bankings investeringschef Jonas Andersson kommenterar utvecklingen och de viktigaste riskerna framåt.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Eskaleringen i Mellanöstern under helgen satte tydliga spår på energimarknaden och skapade kraftiga rörelser på de finansiella marknaderna. Brentoljan var under måndagen tillfälligt uppe kring 119 dollar per fat, innan priset föll tillbaka till omkring 87 dollar senare under kvällen – ett tydligt exempel på hur snabbt sentimentet kan svänga i ett osäkert nyhetsläge.

Aktiemarknaderna reagerade initialt negativt efter helgen. De ledande börserna i Asien stängde samtliga nedåt, där japanska Nikkei och sydkoreanska Kospi föll omkring 5–6 procent. I Europa föll samlingsindexet Stoxx 600 omkring 0,7 procent medan Stockholmsbörsens breda index OMXSPI stängde ned cirka 1,7 procent.

Under tisdagsmorgonen har dock sentimentet vänt upp igen, med tydliga kursuppgångar på börserna i både Asien, Europa och Sverige.

– Asien är mer beroende av importerad energi än många andra regioner. När oljepriset stiger snabbt slår det därför direkt mot tillväxtförväntningarna där, säger ABG Private Bankings investeringschef Jonas Andersson.

Oljepriset avgör riskbilden

Hur allvarliga de ekonomiska konsekvenserna blir avgörs i hög grad av oljeprisets utveckling.

– Historiskt krävs normalt att oljepriset ungefär fördubblas från krisens start för att verkligen börja knäcka konjunkturen. Med dagens nivåer skulle det innebära nivåer närmare 150 dollar per fat, säger Jonas Andersson.

Samtidigt finns faktorer som kan mildra effekterna. USA och Kina kan exempelvis frigöra olja från sina strategiska reserver för att stabilisera marknaden vid en kortare störning. Den största riskpunkten är fortsatt Hormuzsundet. Sundet är inte formellt stängt, men risknivån är mycket hög och försäkringsmarknaden har blivit betydligt mer restriktiv, vilket skapar ett ansträngt logistiskt läge för energitransporter från regionen.

Konfliktens längd avgör

För marknaderna är konfliktens längd avgörande.

– Om konflikten handlar om veckor snarare än månader kommer centralbankerna sannolikt att se igenom en tillfällig uppgång i inflationen. Blir den mer utdragen förändras bilden betydligt, säger Jonas Andersson.

Ett varaktigt högre oljepris riskerar att bromsa världsekonomin genom att minska hushållens köpkraft och samtidigt skapa nya inflationsimpulser.

Fundamenta fortsatt stabila

Trots den ökade osäkerheten ser ABG Private Banking fortsatt relativt stabila fundamentala förutsättningar för aktiemarknaden.

– Vi ser fortfarande god vinsttillväxt i år och därför har vår syn på aktiemarknaden inte förändrats i grunden, säger Jonas Andersson.

Efter en period av stark utveckling valde investeringsteamet nyligen att ta hem delar av vinsterna i emerging markets. I mer osäkra perioder tenderar vissa tillgångar att fungera som skydd i portföljen. Guld har fortsatt att fungera som en klassisk safe haven, samtidigt som en starkare dollar dämpat nedgången i globala aktier räknat i svenska kronor. Investeringsteamet ser också fortsatt möjligheter i amerikanska teknikbolag efter att värderingarna kommit ned.

Volatiliteten lär bestå

Konflikten har hittills bara pågått i drygt en vecka och marknadsrörelserna har redan varit betydande.

– Krig är lätta att starta men svåra att kontrollera och avsluta. Vi ska räkna med fortsatta svängningar, men också att vändningen kan komma snabbt om oron börjar avta, säger Jonas Andersson.

Historiskt har geopolitiska kriser sällan haft bestående effekter på aktiemarknaden när osäkerheten väl börjar klinga av.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Oljeanalytiker: Oljeaktier brukar toppa tidigt när oron slår till

Energimarknaden står i fokus efter de kraftiga rörelserna i oljepriset de senaste dagarna. Historiskt har oljeaktier ofta stigit snabbt när oron ökar – men också toppat tidigt. ABGSC:s oljeanalytiker John Olaisen förklarar hur sektorn brukar reagera och vad investerare kan lära av tidigare perioder av geopolitisk oro.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Konflikten mellan USA, Israel och Iran har satt energimarknaden i tydligt fokus hos investerare. Under helgen steg Brentoljan kraftigt. Historiskt har dock oljepriset ofta reagerat snabbast i början av konflikter. Erfarenheten visar också att oljeaktier tenderar att toppa tidigt i sådana perioder – något som fått ABGSC:s energianalytiker att bli mer selektiva i sektorn.

Oljan rusar när geopolitiken eskalerar

De senaste dagarna har oljepriset stigit kraftigt efter den militära eskalationen i Mellanöstern. Brentoljan handlades under helgen (7-8 mars) upp mot 110 dollar per fat och var under måndagen tillfälligt uppe och noterade nästan 120 dollar, innan priset föll tillbaka mot omkring 100 dollar på eftermiddagen. På tisdagsmorgonen handlas oljepriset under 90 dollar – ett tydligt exempel på den extrema volatiliteten efter de senaste dagarnas kraftiga rörelser.

Bakgrunden är en kombination av geopolitisk risk och tillfälliga störningar i utbudet. Flera producenter i regionen har dragit ned produktionen samtidigt som transporter genom Hormuzsundet – världens viktigaste oljeled – blivit kraftigt störda. Normalt passerar mer än 15 miljoner fat olja per dag genom sundet, motsvarande omkring 30 procent av all sjöburen oljehandel.

Produktionen i regionen har också minskat temporärt:

- Irak har stängt ned upp till cirka 1,5 miljoner fat per dag

- Kuwait har minskat produktion och raffinering

- ADNOC i Förenade Arabemiraten har dragit ned offshoreproduktionen

- Qatar har pausat LNG-produktion

Sammantaget har den globala oljemarknaden snabbt gått från ett överskott till ett underskott, enligt ABGSC:s analys.

Historien visar ett tydligt mönster

Trots de dramatiska rubrikerna är historien relativt tydlig när det gäller hur energimarknaden brukar reagera. ABGSC:s energianalytiker John Olaisen, som har följt olje- och oljeservicebolag sedan slutet av 1990-talet och under många år varit topprankad i branschundersökningar, pekar på tre större konflikter i Mellanöstern under de senaste 50 åren.

- Den iranska revolutionen och Iran–Irak-kriget

- Kuwaitkriget 1991

- Irakkriget 2003

Mönstret är förvånansvärt likartat.

– Rädslan är som störst innan eller precis när de första bomberna faller – även om konflikten sedan drar ut på tiden, säger John Olaisen.

I samtliga fall steg oljepriset snabbt i början av krisen, men stabiliserades eller föll tillbaka när marknaden började prisa in ny produktion från andra länder eller en lösning på konflikten.

Även oljeaktier har följt samma mönster: de överpresterar tidigt – men tenderar sedan att underprestera när prisrallyt klingar av.

Världen klarar sig utan iransk olja

Ett viktigt skäl till att marknaden ofta stabiliseras relativt snabbt är att bortfallet från Iran är begränsat i ett globalt perspektiv. Iran exporterar omkring 2,5 miljoner fat oljeekvivalenter per dag, vilket är en relativt liten del av den globala produktionen. Dessutom finns ledig kapacitet i OPEC+ och möjlighet att öka produktionen från andra länder.

Den enskilt viktigaste riskfaktorn är Hormuzsundet, genom vilket en stor del av världens olje- och gasexport passerar, liksom betydande flöden av gödsel och aluminium.

– Om Hormuzsundet stängs faller 16–20 miljoner fat per dag bort från marknaden. Då talar vi om en verklig energikris, säger John Olaisen.

Ett annat sätt att sätta prisnivån i perspektiv är det som kallas global oil burden – hur stor del av världens BNP som går till oljeinköp. Med ett Brentpris kring 100 dollar motsvarar oljekostnaden ungefär 3,3 procent av global BNP, vilket historiskt inte är särskilt högt. Under perioder som början av 1980-talet låg motsvarande nivå betydligt högre.

Global oljebörda (oljekostnader, % av global BNP)

Källa: ABGSC, IMF, IEA

Tumregler:

+/–10 USD i oljepriset ≈ 0,15 procentenheter påverkan på global BNP

+/–10 USD i oljepriset ≈ 0,20 procentenheter påverkan på global inflation

Investerares viktigaste lärdom

Den viktigaste slutsatsen för investerare är att energisektorn ofta reagerar snabbare än själva konflikten utvecklas.

– Historien visar att man ofta bör sälja oljeaktier tidigt i en sådan här konflikt, säger John Olaisen.

Det är också en av förklaringarna till att ABGSC under den senaste veckan har sänkt rekommendationer på flera bolag i sektorn. När geopolitiken driver oljepriset uppåt tenderar värderingarna snabbt att bli mer ansträngda, samtidigt som risken ökar för att priset normaliseras när den initiala chocken lagt sig.

Ett energibolag med stark kassaflödesprofil

Samtidigt finns fortfarande enskilda bolag där risk/reward bedöms vara attraktiv. Ett av ABGSC:s toppval i sektorn är det norska offshoreplattformsbolaget Energy Holdings, som nyligen bildades genom sammanslagningen av SeaBird och Energy Drilling. Aktien är upp 4 procent den senaste veckan och drygt 11 procent i år.

Bolaget är en nischaktör inom så kallade tender rigs, en typ av offshoreplattformar som används vid produktionsborrning. Marknaden är liten – globalt finns bara ett tjugotal enheter – och domineras av ett fåtal aktörer.

Efter sammanslagningen har bolaget:

- sex tender rigs

- två seismikfartyg

- mycket låg skuldsättning

- en orderbok på omkring 466 miljoner USD

Enligt ABGSC:s prognoser väntas bolaget generera ett fritt kassaflöde motsvarande nästan 20 procent av börsvärdet under 2026, samtidigt som direktavkastningen kan närma sig 14 procent.

– Tender rig-marknaden opererar i dag nära full kapacitet, och vår bedömning är att Energy Holdings har mycket stark kassaflödespotential de kommande åren, säger John Olaisen.

Vad betyder detta för investerare

Energimarknaden reagerar ofta snabbt när geopolitiken eskalerar, och den senaste tidens oljeprisrally är inget undantag. Historien visar dock att sådana rörelser ofta kulminerar tidigt i konflikter – något som gör att investerare bör vara försiktiga med att jaga oljeaktier efter den första uppgången.

Samtidigt finns fortfarande selektiva möjligheter i sektorn, särskilt i bolag med starka kassaflöden och begränsad balansräkningsrisk.

Vill du diskutera energimarknaden och hur den kan påverka din portfölj är du välkommen att kontakta din rådgivare.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

Energy Holdings, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 6 mars 2026 16:59. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

USA och Israel attackerar Iran – marknaderna reagerar, vi agerar

Attacken mot Iran har ökat den geopolitiska osäkerheten och utlöst tydliga marknadsrörelser, med stigande oljepris och stark utveckling för guld och försvarsrelaterade tillgångar. ABG Private Bankings investeringsteam har genomfört taktiska portföljjusteringar och redogör här för marknadssynen och positioneringen framåt.

De initiala marknadsreaktionerna efter eskaleringen av konflikten i Mellanöstern har varit tydliga. Stigande oljepris och stark utveckling för defensiva tillgångar är en naturlig följd av ökad geopolitisk risk. Hur varaktiga rörelserna blir avgörs i hög grad av konfliktens omfattning och risken för ytterligare eskalering.

Iran har både kapacitet och incitament att svara, och attacker mot mål kopplade till USA och Israel tyder på att konflikten riskerar att fortsätta under en period. Ett rimligt basscenario är att marknadsoron kvarstår under de kommande veckorna, beroende på om situationen utvecklas mot deeskalering genom diplomati eller ett mer utdraget förlopp. Avgörande blir också i vilken utsträckning ytterligare militära eller politiska steg följer från involverade aktörer.

Oljepriset i fokus – volatilitet snarare än strukturell brist

Oljepriset är en central variabel. Iran har möjlighet att störa trafiken genom Hormuzsundet, där en betydande del av världens olje- och gasexport passerar. Det kan orsaka kraftiga prisrörelser på kort sikt. Samtidigt är det viktigt att notera att oljemarknaden prissätts på marginalen, där relativt små förändringar i utbud eller riskpremie kan ge stora prisutslag.

Den globala produktionskapaciteten är dock god, och OPEC har möjlighet att öka utbudet vid behov. Vår bedömning är därför att oljepriset främst blir en källa till volatilitet snarare än en långvarig inflationsdrivare. Historiskt har geopolitisk oro i Mellanöstern ofta lett till kortsiktiga prisuppgångar i energi och defensiva tillgångar, men den bredare aktiemarknaden har vanligtvis stabiliserats när osäkerheten minskat och riskpremier successivt fallit tillbaka.

Taktisk rebalansering i ett mer osäkert marknadsläge

Mot bakgrund av den ökade osäkerheten har ABG Private Bankings investeringsteam valt att ta hem delar av vinsterna i emerging markets och omallokera kapital till guld och försvarsrelaterade tillgångar. Emerging markets har utvecklats starkt och vinstutsikterna är fortsatt goda, men regionen är samtidigt mer känslig för stigande energipriser och ökad geopolitisk risk.

Vår nuvarande omallokering ska ses som en taktisk justering i ett mer osäkert marknadsläge, inte som en förändring av vår långsiktiga strategiska allokering eller vår syn på tillväxtmarknadernas strukturella potential. Emerging markets förblir en viktig del av vår långsiktiga portföljstrategi.

Begränsad risk för varaktig börsnedgång

Trots den ökade osäkerheten bedömer vi att risken för en djup och varaktig börsnedgång är begränsad. Den globala konjunkturen är stabil, vinstutvecklingen är god och centralbankerna befinner sig inte i ett läge där de behöver strama åt finansieringsvillkoren. Marknadsreaktioner drivna av geopolitik tenderar historiskt att vara temporära, och eventuella bredare börsnedgångar bör ses som potentiella köptillfällen.

Sammantaget innebär detta att vi ser ett kortsiktigt skifte mot mer defensiv exponering, samtidigt som vår grundläggande positiva syn på aktiemarknaden på medellång sikt kvarstår. Geopolitisk oro påverkar främst riskpremier och sentiment, medan den underliggande vinstcykeln i regel påverkas i betydligt mindre utsträckning.

Våra långsiktiga investeringsteman kvarstår

Våra övergripande investeringsteman ligger fast. Den globala konjunkturen är stabil och vinstutvecklingen för bolagen är fortsatt god, vilket ger stöd åt aktiemarknaden trots den ökade geopolitiska osäkerheten. Den tidigare oron kring alltför höga värderingar, särskilt inom AI-relaterade delar av tekniksektorn, har dämpats i takt med att vinstprognoserna har stärkts.

Tekniksektorn förblir därmed ett centralt och attraktivt investeringsområde, understött av strukturell tillväxt och fortsatt stark efterfrågan. Samtidigt fortsätter energi- och råvarusektorn att vara i fokus, där ökad geopolitisk osäkerhet, energisäkerhet och en fortsatt regionalisering av globala försörjningskedjor skapar långsiktigt gynnsamma förutsättningar.

Den nuvarande utvecklingen förstärker dessutom flera av de teman vi redan identifierat, där geopolitik, energisäkerhet, ökad regionalisering och stigande försvarsinvesteringar väntas vara strukturellt stödjande faktorer för utvalda sektorer under de kommande åren.

Investeringsteamet,

ABG Private Banking

Denna portföljkommentar har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, och riktar sig till kunder inom bolagets diskretionära förvaltning. Informationen syftar till att ge en översikt av de investeringar och de förändringar som gjorts inom ramen för den diskretionära förvaltningen.

Innehållet är av allmän och informativ karaktär och är inte avsett att utgöra individuell investeringsrådgivning. Beslut om investeringar fattas inom ramen för förvaltningsuppdraget i enlighet med den överenskomna placeringsinriktningen, och kan därför skilja sig från vad som är lämpligt för enskilda investerare utanför denna förvaltning.

Placeringar i finansiella instrument är förknippade med risk, och värdet på investeringar kan både öka och minska. Historisk avkastning är ingen garanti för framtida resultat. Du som kund ansvarar inte själv för de enskilda placeringsbesluten inom diskretionär förvaltning, men bör vara medveten om att marknadsutveckling och andra faktorer kan påverka förvaltningens resultat.

ABG Sundal Collier AB har fastställda riktlinjer och rutiner för att identifiera, hantera och undvika intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsningar, distribution och upphovsrätt finns att tillgå via ABG Sundal Collier AB:s hemsida.

Artiklar

Sektorfavoriter: Bankerna efter boksluten

Bankernas breda uppvärdering ser ut att vara över. Q4-rapporterna bekräftar en sektor med fallande räntenetton och små estimatförändringar – men fortsatt generösa utdelningar och återköp. Nu blir aktieurval viktigare än sektorexponering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Bankerna efter boksluten – från bred uppvärdering till selektiv fas

Efter ett starkt 2025 för bankaktierna har inledningen av 2026 varit mer dämpad. Boksluten för Q4 2025 bekräftar bilden av en sektor där räntenettot faller på årsbasis och vinsterna pressas i flera banker – men där kapitaldistributionen samtidigt överraskar positivt.

ABGSC:s bankanalytiker Magnus Andersson konstaterar att rapportsäsongen i stort var stabil, med tydliga skillnader mellan bolagen.

– Rörelseresultaten var något bättre än väntat i Danske Bank, Handelsbanken och Swedbank, medan DNB och Nordea låg i linje med förväntningarna. SEB var den enda tydliga besvikelsen, främst på grund av svagare trading och ett lägre räntenetto än väntat. Samtidigt överraskade utdelningarna positivt i nästan hela sektorn.

Trots vissa resultatsvängningar är förändringarna i prognoserna små. En stor del av överraskningarna drevs av mindre återkommande poster, vilket innebär att estimaten för 2026–2027 i huvudsak är intakta. För SEB har ABGSC sänkt prognosen för justerad vinst per aktie på grund av lägre återköp, men detta kompenseras av högre utdelningsantaganden. Den totala kapitaldistributionen är därmed oförändrad.

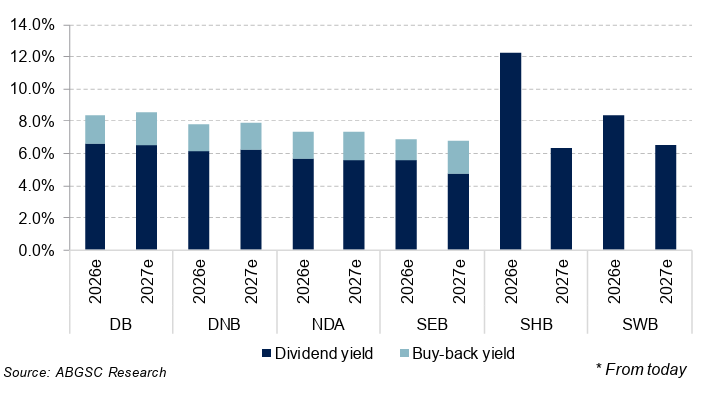

Värderingsmässigt har sektorn rört sig långt från de nivåer som gällde för ett år sedan. Bankerna handlas nu kring 12 gånger justerad vinst för 2026, med direktavkastningar på 6–7 procent. Inklusive återköp uppgår förväntad cash yield till omkring 7–8 procent för 2026.

– Vi startade uppgången på runt 7 gånger vinsten och tvåsiffriga direktavkastningar. Nu är vi på mer normaliserade nivåer. För att kurserna ska fortsätta upp härifrån krävs sannolikt positiva vinstrevideringar. Det blir mer av stock picking än att bara äga hela sektorn.

Direktavkastning och återköp 2026-2027p

De banker som enligt ABGSC har störst potential är SEB och Swedbank, som väntas visa högst justerad vinsttillväxt 2025–2027. En viktig faktor är exponeringen mot Baltikum, där Swedbank i dag har cirka 27 procent av nettovinsten och SEB omkring 18 procent.

– Det är främst där vi ser möjlighet till positiva vinstrevideringar. Konsensus kan fortfarande ligga något lågt, särskilt för SEB och Swedbank.

Nordiska vs europeiska banker – framåtblickande P/E-tal tolv månader

Källa: Factset och ABGSC analys

Samtidigt finns tydliga scenariorisker. ABGSC:s prognoser bygger på att Riksbanken höjer styrräntan med 25 punkter under 2027 samt att resolutionsfondsavgiften försvinner, vilket ger ett starkt resultattillskott för de svenska bankerna det året. Om räntan i stället sänks, eller om avgiften inte tas bort efter riksdagsvalet, blir effekten den motsatta.

– Om vi får ett mjukare räntescenario eller om resolutionsfondsavgiften blir kvar, är det negativt jämfört med vårt huvudscenario. Det är ytterligare ett skäl att vara selektiv.

Efter ett rekordår går banksektorn därmed in i en mer mogen fas. Utdelningarna är fortsatt attraktiva, men den breda värderingsuppvärderingen ligger bakom oss. Härifrån handlar det mer om rätt bank än om rätt sektor – och där är SEB (Köp med riktkurs SEK 208) och Swedbank (Köp med riktkurs SEK 369) fortsatt ABGSC:s förstahandsval.

Analysunderlaget hittar du här.

Viktig information

Sektorfavoriter är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna artikel är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I artikeln nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Alla investeringsrekommendationer ovan distribuerades till ABG Sundal Colliers kunder första gången 10 februari 2026 21:12 . Rekommendation, historik och eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Tre skäl för aktier även 2026

2026 ser ut att få goda förutsättningar för både vinster och investeringar. Det var huvudbudskapet på ABG Private Bankings fullsatta event Investeringsåret 2026 i förra veckan, med fokus på makro, portföljpositionering och aktiecase.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking arrangerade i förra veckan ett fullsatt event med fokus på Investeringsåret 2026. Kvällen inleddes med geopolitik och makro med vår makrostrateg Hans Peterson, följt av portfölj- och investeringstankar från vår investeringschef Jonas Andersson.

I sin presentation sammanfattade Jonas Andersson tre huvudskäl till varför han anser att investerare fortsatt bör vara exponerade mot aktiemarknaden: en AI-driven produktivitetsboom som lyfter vinsterna, värderingar som trots uppgångar fortfarande är rimliga – och breda stimulanser via både finans- och penningpolitik.

– Räntesänkningar i en växande ekonomi är historiskt ett mycket bra klimat för både vinster och investeringar. Sammantaget talar mycket för att 2026 kan bli ett bra börsår.

Han pekade också på att automatisering och AI successivt stärker bolagens lönsamhet, samtidigt som marknadens underliggande styrka talar för att se nedställ som möjligheter.

– En bull market dör sällan av ålder – den stoppas oftast av centralbankerna. Så länge vi har räntesänkningar i en växande ekonomi tycker jag man ska se nedgångar som köptillfällen.

Under kvällen presenterade även ABGSC:s analyschef Sten Gustafsson styrkan i ABGSC:s aktieanalys – med över 400 bolag under bevakning i Norden – och lyfte två konkreta aktiecase inom medtech-sektorn som han gillar just nu. Ett av dessa är strålterapibolaget Elekta.

Strålterapibolaget Elekta befinner sig i en fas av successivt förbättrade finansiella resultat, drivet av en attraktiv underliggande marknad för strålterapi, en starkare och mer konkurrenskraftig produktportfölj samt ett omfattande kostnads- och effektiviseringsprogram. Tillväxten stöds både av en kommande ersättningscykel av äldre linjäracceleratorer i mogna marknader och av ett stort behov av nyinstallationer i tillväxtmarknader.

Nya högpresterande CT-styrda linacs (linjäracceleratorer) med förbättrad bildgivning och mjukvara möjliggör online-adaptiva behandlingar, samtidigt som uppgraderingar av befintliga Versa HD-system sänker investeringsbarriärer och stärker marginalprofilen. Sammantaget ser ABGSC goda förutsättningar för både tillväxt och tydlig marginalexpansion de kommande åren.

Elekta i korthet:

- Strålterapimarknaden väntas växa 6–8 procent per år – strukturell medvind.

- EBIT-marginal väntas stiga till ca 14 procent på några års sikt, stött av bruttomarginallyft och kostnadsbesparingar.

- Omstruktureringsprogram ska spara >500 MSEK årligen.

- Aktien handlas till en omotiverad rabatt mot historiska multiplar och sektorkollegor.

- ABGSC rekommenderar KÖP med riktkurs 90 SEK.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Elekta, investeringsrekommendationen distribuerades till ABGSC AB:s kunder första gången 26 november 2025 17:34. Rekommendation, historik och information om eventuella intressekonflikter hittar du här.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Uppdaterade 3:12-regler ger nya möjligheter för ägare och investerare

Från 1 januari 2026 gäller uppdaterade 3:12-regler som påverkar hur ägare och investerare kan planera utdelning, lön och ägarstruktur. ABG Private Bankings skattejurist Emelie Sventoft reder ut vad som ändras och vad det betyder i praktiken.

Från och med 1 januari 2026 gäller uppdaterade 3:12-regler för bland annat utdelning och kapitalvinster i fåmansbolag. Förändringarna påverkar hur lågbeskattat utdelningsutrymme beräknas, vem som kan ta del av lönebaserat utrymme samt hur lång karenstiden är. ABG Private Bankings skattejurist Emelie Sventoft svarar på de vanligaste frågorna.

Vad är den största förändringen i de nya 3:12-reglerna?

Den största förändringen gäller hur det lågbeskattade utrymmet – det så kallade grundbeloppet – beräknas. Utrymmet baseras på varje delägares ägarandel i bolaget multiplicerat med fyra inkomstbasbelopp (80 600 kronor för inkomstår 2025).

För 2026 innebär det att en ensam delägare kan ta ut upp till 322 400 kronor i utdelning till 20 procents skatt.

Samtidigt införs en begränsningsregel som innebär att det totala grundbeloppet per person maximalt kan uppgå till 322 400 kronor – oavsett hur många kvalificerade aktieinnehav delägaren har. Har man flera kvalificerade innehav fördelas grundbeloppet proportionellt utifrån ägarandel i respektive bolag.

Hur påverkar detta investerare och delägare?

De nya reglerna innehåller inget kapitalandelskrav, vilket innebär att fler delägare – även minoritetsägare – kan ta del av lönebaserat utrymme. Det gör delägande, incitamentsprogram och partnerlösningar mer attraktiva.

Det finns fortsatt ett lönekrav för att få ta del av det lönebaserade utrymmet, och utrymmet kan som mest uppgå till 50 gånger den egna eller närståendes lön.

Det tidigare kravet på ett visst minsta löneuttag ersätts av ett standardiserat löneavdrag som är lika för alla delägare. Avdraget uppgår till åtta inkomstbasbelopp (644 800 kronor för 2026). Vid beräkningen dras detta belopp från delägarens andel av bolagets löner. Hälften av det kvarvarande beloppet utgör sedan lönebaserat utrymme.

Varför är den kortare karenstiden viktig?

Kvalificerade andelar blir okvalificerade efter fyra år i stället för fem. Det innebär exempelvis att en delägare som efter en försäljning har placerat vinsten i ett holdingbolag endast behöver vänta fyra år innan bolaget kan avvecklas och vinsten beskattas som kapital till 25 procent.

Den kortare karenstiden påverkar även bedömningen av om ett bolag är ett fåmansföretag och om utomståenderegeln kan tillämpas. Sammantaget kan detta förbättra nettoavkastningen vid exit och ge större flexibilitet för ägare som går från operativ till passiv roll.

De nya reglerna omfattar inte bara karenser som påbörjas efter årsskiftet, utan även karenser som inletts från och med 2023.

Vad bör ägare och investerare göra nu?

De nya reglerna innebär att vissa delägare får ett högre lågbeskattat utrymme, medan andra kan få ett lägre. Det är därför viktigt att se över sin struktur och överväga om aktieägandet bör bolagiseras för att bättre kunna styra beskattningen.

Även ägarstrukturen bör ses över, eftersom grundbeloppet är begränsat till maximalt 322 400 kronor per person och år. Har man flera kvalificerade innehav fördelas utrymmet automatiskt mellan bolagen och kan inte styras manuellt.

Slutligen är det klokt att se över löneuttag och utdelningsstrategi för att uppnå bästa möjliga skatteeffekt.

Emelie Sventoft

Skattejurist ABG Private Banking

emelie.sventoft@abgsc.se

+4673-321 73 45

Artiklar

Techrapporter i fokus för börshumöret

Rapportsäsongen tar fart och sentimentet är känsligt. Vi tar pulsen på flöden och riskaptit med Lars Hallström, senior aktiemäklare på ABGSC.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter en vecka präglad av storpolitik kan fokus nu åter skifta mot bolagen och marknaden. Rapportsäsongen tar fart på allvar med tunga besked från både globala techjättar och svenska storbolag. I USA rapporterar bland andra Apple, Amazon, Microsoft, Meta och Tesla, medan svenska investerare får rapporter från Atlas Copco, Sandvik, Volvo samt storbankerna SEB, Swedbank och Nordea.

En nyckelfråga är om de stora teknikbolagen fortsätter att hålla uppe investeringstakten inom artificiell intelligens, datacenter och halvledare. Samtidigt väntar räntebesked från Fed senare i veckan, tillsammans med viktig makrostatistik från Europa och Norden.

Börsåret 2026 har inletts starkt, men marknadshumöret är fortsatt känsligt och rörelserna kan bli snabba vid nya signaler.

Vi tar pulsen på flöden, riskaptit och positionering med Lars Hallström, senior aktiemäklare på ABGSC.

Vi har ATH på flera börser samtidigt som guld- och silverpriser rusar och den geopolitiska oron är hög. Hur upplever du riskaptiten bland dina kunder just nu – försiktig, balanserad eller fortsatt offensiv?

– Jag skulle säga att riskaptiten ligger någonstans mellan balanserad och fortsatt offensiv. Förvaltare med fokus på Sverigefonder funderar mycket på om bank kan fortsätta att outperforma ytterligare ett år, samt hur mycket av den cykliska återhämtningen som redan är inprisad i verkstadsbolag som Volvo, Sandvik och SKF.

I USA ser vi en tendens till att uppgången breddas bortom tech, och samma tema börjar synas även i Norden och Sverige. Förra årets förlorare har i flera fall blivit vinnare i år – Atlas och Alfa Laval är exempel på bolag som underpresterade 2025 men gått starkt hittills i år.

Europa generellt, och Sverige i synnerhet, kan också gynnas av rotation ut ur amerikanska aktiefonder. USD/SEK och USD/EUR handlas nära fyraårslägsta. Med fortsatt utflöde ur svenska och nordiska småbolagsfonder, men inflöden till breda Sverigefonder, kan dessa bli marginalköpare av svenska small caps under året. Svenska småbolag – inklusive fastigheter – gynnas dessutom av att svensk BNP väntas växa runt 3 procent i år.

Hur viktigt blir techbolagens besked om fortsatta AI- och datacenterinvesteringar för börshumöret, och vad skulle marknaden tolka som ett varningstecken?

– Det viktigaste för techbolagen är att tillväxttakten i cloud-verksamheten inte tappar fart. Jämförelsetalen börjar bli tuffare och det kan bli svårt att fortsätta leverera runt 30 procents tillväxt på årsbasis.

Om tillväxten sjunker riskerar de mycket stora investeringarna (CAPEX) att ifrågasättas. Nivån på CAPEX är samtidigt helt avgörande för chip-tillverkare och för alla underleverantörer till datacenterindustrin. Här finns därför tydliga kedjeeffekter mellan rapporterna.

Hur tycker du att investerare bör vara positionerade givet värderingar, konjunktur och geopolitik? Finns det sektorer som sticker ut som mer intressanta respektive mer riskfyllda?

– Givet att marknaden är så nyckfull tycker jag det är rimligt att vara diversifierad mellan sektorer. Bank och verkstad kan exempelvis kompletteras med inslag av fastigheter, konsument och small caps.

Om kapital fortsätter att söka sig tillbaka till Europa är det sannolikt de största bolagen som gynnas först, via flödeseffekter och stark utdelningskapacitet. Samtidigt är det inte orimligt att Sverigefonder successivt ökar exponeringen mot fastigheter, konsument och småbolag längre fram under året.

En annan potentiell köpare av svenska small caps – inklusive fastigheter – är utländska investerare. Svensk BNP-tillväxt runt 3 procent sticker ut mot ett EU-snitt på omkring 1 procent, vilket kan göra svenska bolag mer attraktiva internationellt.

Ta kontakt med din rådgivare för en genomgång av vilka aktier som passar din portfölj just nu.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABG Private Bankings rådgivare: Buy the dip lever – trots geopolitisk oro

Börsåret 2026 har inletts starkt, men den geopolitiska temperaturen har snabbt skruvats upp. Med stigande osäkerhet och en stundande rapportsäsong ställs investerare inför nya vägval. ABG Private Bankings rådgivare Max Wijkander delar sin syn på hur man bör agera.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter en stark start på börsåret har marknadshumöret snabbt svängt. Under helgen trappades de geopolitiska spänningarna upp efter att president Trump hotat flera EU-länder med strafftullar, sedan de tagit ställning för Danmarks suveränitet i Grönlandsfrågan. Måndagens handel präglades av ett tydligt risk-off-läge med fallande aktieterminer, stigande priser på guld och energi samt visst nedåttryck på marknadsräntorna – dock utan panikartade rörelser. Stockholmsbörsen föll omkring 2 procent under dagen, men är trots det fortsatt upp nära 2 procent hittills i år. Exporttunga bolag pressades, medan försvarsbolag fortsatte uppåt och gruv- och metallsektorn fick stöd av stigande priser på guld och silver.

Mot denna bakgrund frågar vi ABG Private Bankings rådgivare Max Wijkander hur han ser på marknadsläget.

Efter en stark inledning på 2026 har geopolitiken triggat en börsrekyl. Hur ska man resonera som investerare i det här läget?

Min syn är att den här typen av turbulens sällan är över på en dag, vilket gör att jag råder kunderna att inte använda upp hela kassan direkt. Samtidigt ser jag inte detta som början på någon strukturell björnmarknad. Fortsätter oron under en period tycker jag det är rimligt att successivt börja använda delar av likviditeten – jag tror fortsatt på att ”buy the dip” är rätt strategi.

Vi har sett liknande mönster tidigare, inte minst under tulloron i våras. Historiskt har Trump visat sig vara lyhörd om marknadsreaktionerna blir för kraftiga. Det krävs mer än några dagars nedgång, men vid en tydligare eskalering tror jag att tongångarna kan mildras, vilket ofta ger börsen en studs uppåt. Dessutom är det inte orimligt med en korrigering efter den starka period vi haft – snarare något man bör vara mentalt förberedd på.

Rapportsäsongen inleds i veckan – vad tycker du att investerare ska ha särskilt fokus på?

Inför rapportperioden tycker jag att många verkstadsbolag känns ganska fullvärderade, vilket gör dem mer sårbara för besvikelser. Däremot ser jag fortsatt goda förutsättningar för bolag kopplade till mining. Med flera metaller på historiskt höga nivåer ser utsikterna attraktiva ut inför 2026.

Fastighetssektorn är ett annat område där jag tror på en revansch. Räntorna har kommit ned samtidigt som hyrorna stigit, vilket bör kunna ge en tydlig vinsttillväxt per aktie de kommande åren. Vi har också valt att investera i europeiskt försvar, som sannolikt gynnas om Europa vill minska sitt beroende av USA.

Bankerna lär leverera stabila rapporter och kan få visst stöd om konjunkturen tar fart. Kursmässig potential på uppsidan känns dock mer begränsad från dagens nivåer, men med höga direktavkastningar och återköp bör totalavkastningen ändå bli fullt acceptabel.

Hur ser du på Stockholmsbörsen 2026 som helhet – och vilka sektorer föredrar du?

Vi är fortsatt positiva till 2026 och jag räknar med att börsen kan stiga över 10 procent på helåret. Inledningsvis föredrar jag large cap och värdebolag, men jag ser goda förutsättningar för att småbolag ska få en tydlig revansch längre fram under året. Därför tycker jag att man redan under våren bör börja öka exponeringen mot utvalda småbolag.

Särskilt intressant tycker jag att konsumentrelaterade bolag ser ut, i takt med att hushållens köpkraft gradvis förbättras. Läkemedelssektorn framstår också som attraktiv – relativt lågt värderad och med defensiva egenskaper som kan fungera väl i en mer osäker marknadsmiljö.

Prata med din rådgivare om vilka aktier som kan vara intressanta just nu.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.