Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Svenska bankerna överträffade överlag vinstförväntningarna i tredje kvartalet med god marginal. Som vanligt riktades intresset mot hur räntenettot, bankernas största intäktskälla, påverkades av centralbankernas räntesänkningar. SEB redovisade här en nedgång på 5 procent från föregående kvartal, klart svagare än Nordea, Swedbank och Handelsbanken, som alla höll sig mellan minus 1 och plus 1 procent. Räntenettot sjönk aggregerat något mer än i andra kvartalet, men de större effekterna förväntas komma i fjärde kvartalet i år och första kvartalet nästa år, enligt Magnus Andersson, bankanalytiker på ABGSC, i ett studiosamtal med ABG Private Banking.

-Just nu ligger fokus på utvecklingen av bankernas räntenetto och kostnader. Kreditförlusterna är fortsatt nära noll och har varit stabila under en längre tid, och det finns ingen anledning att förvänta sig en markant ökning – särskilt om räntorna är på väg ned. Samtidigt påverkar de snabba förändringarna i korta räntor räntenettot kraftigt. För att kompensera för lägre räntenetto måste bankerna nu adressera sin kostnadsbas.

Tredje kvartalet var det andra i rad med lägre genomsnittliga korträntor. I Sverige och eurozonen ligger de korta marknadsräntorna fortfarande på historiskt höga nivåer – nivåer som vi inte sett sedan finanskrisen. Enligt konsensusprognoser för Riksbanken och ECB förväntas dock snabba räntesänkningar fram till slutet av 2025, då styrräntan förväntas landa runt 2 procent.

-Ofta ses detta som negativt för sektorn, men jag ser snarare fördelen i att vi snabbare når en normaliserad räntenivå och ett nytt normalläge för räntenettot. Marknaden fokuserar nu på var räntenettot stabiliseras.

Magnus Andersson, som leder ABGSC nordiska banksektorteam och rankas högst i Kantar Sifo Prosperas analytikerranking sedan flera år tillbaka, har arbetat som aktieanalytiker sedan 1997. Han förklarar banksektorns historiskt låga värderingsmultiplar med marknadens osäkerhet kring vad som blir det normaliserade räntenettot. Från toppnivåerna 2023 väntas bankernas räntenetto och vinster minska under 2024, och troligen även 2025. För att motverka fallet satsar bankerna på prissättning, ökad volym och framför allt kostnadskontroll.

– Om bara drygt sex månader ser vi in i 2026, då vi tror att vinsterna kommer att vara oförändrade eller möjligen något högre. Under tiden har vi en attraktiv cash yield (utdelning + återköp) på i snitt 10–11 procent per år. En återgång till normaliserad lönsamhet och historiska värderingsmultiplar skulle dessutom innebära en uppsida på 20–25 procent i sektorn. I termer av absolut avkastning är det få sektorer som kan mäta sig med denna totalavkastning på svenska marknaden, säger Magnus Andersson.

Se hela ABG Private Bankings studiosamtal med ABGSC:s bankanalytiker Magnus Andersson, där han också lyfter fram sitt favoritcase inom banksektorn just nu.

Bästa bankaktien att äga just nu

Du som är prenumerant har även tillgång till studiosamtalet där Magnus Andersson även lyfter fram sin nuvarande aktiefavorit i banksektorn på Stockholmsbörsen.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Fortsatt gynnsam miljö för aktiemarknaden

Den amerikanska ekonomin visar starka siffror men globalt ser vi fortsatt svag utveckling, vilket bäddar för fler räntesänkningar framöver. Samtidigt stärks utsikterna för en cyklisk återhämtning. Aktier är fortsatt attraktiva enligt ABG Private Bankings senior strategist Hans Peterson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

De senaste starka siffrorna från arbetsmarknaden och konsumtionen i USA har justerat förväntningarna på räntesänkningar. Finns det skäl att omvärdera börserna efter de starka siffrorna från USA?

Bilden är inte helt entydig. Resten av världen visar svagare tillväxt. Den europeiska centralbanken ECB sänkte räntorna nyligen och signalerar ytterligare en sänkning i december. Detta kan påverka hur Riksbanken agerar framöver.

Med tanke på hur penningpolitiken fungerar globalt, behöver centralbankerna sänka räntorna i princip överallt för att nå ett neutralt läge. Marknaderna behöver tillgång till likviditet för rätt värdering, och ekonomin behöver ökad efterfrågan genom löneutveckling och krediter för att växa. Trots några starka siffror från USA förändras inte den övergripande bilden av fortsatta räntesänkningar. Frågan är snarare var de globala räntenivåerna kommer att hamna.

I USA är sysselsättningen hög, även om data gradvis försvagas, och BNP-tillväxten för tredje kvartalet uppskattas till 3,2 procent. Detta kan innebära att USA:s neutrala ränteläge blir något högre än i resten av världen, vilket i sin tur kan stärka dollarn. Europa och Kina uppvisar däremot en betydligt svagare utveckling, vilket kommer att återspeglas i deras räntenivåer.

Europa, särskilt Tyskland, står inför nolltillväxt och inflationssiffrorna ligger väl inom målen. Kina har stora utmaningar inom fastighetssektorn, med 800 000 utmätta fastigheter förra året, och regionala myndigheter har nu fått möjlighet att emittera obligationer samt sänka räntorna. Sammantaget kan vi förvänta oss en alltmer stimulerande penningpolitik globalt, vilket gradvis kan leda till en cyklisk återhämtning. Låg hushållsskuldsättning innebär också att de lägre räntorna kan utnyttjas för ökad konsumtion.

Om vi ser på de rapporter som hittills publicerats, pekar de åt rätt håll och bekräftar detta scenario. Bankerna i USA och de svenska rapporterna visar stabilitet, vilket ger en god grund för marknaderna och konjunkturen. High yield-spreadar, en ledande indikator på recessionsrisker och finansiell stabilitet, är låga och kreditkapaciteten i banksystemet är god. Investor-rapporten visar dock att de cykliska bolagen tynger utvecklingen, vilket är i linje med förväntningarna. Marknaden är ofta en bra indikator på konjunkturen, och innan vi ser en fullständig cyklisk återhämtning kan det vara fortsatt svagt. Även tecken från USA, som Ericssons utveckling, pekar mot en starkare marknad.

Vi är på väg mot en mer cyklisk marknad, vilket kommer att gynna aktiemarknaderna. Det har redan skett en liten ökning i kreditefterfrågan. Belåningsnivåerna är på många håll rimliga och löneutvecklingen god – viktiga faktorer för tillväxt. Marknadens prognoser (Bloombergs) visar på en vinsttillväxt på 13,5 procent för USA och 9,5 procent för Sverige år 2025. Med en gradvis förbättrad efterfrågan, produktivitetsökningar genom AI i relevanta branscher och lägre räntekostnader, som driver både vinsten per aktie och återköp, kan dessa siffror vara i underkant.

Det är också värt att överväga investerarsentimentet, som påverkar uppfattningar och värderingar. Vi har nyligen gått igenom en period där debatten handlat om ”hard” eller ”soft landings” i USA. Nu ser det ut att bli bättre. Europa och Kina har svagare konjunktur, men policyändringar, särskilt i Kina, har accelererats. Detta leder till ett bättre globalt likviditetsläge och snart en globalt stimulerande penningpolitik.

Centralbankerna måste gå från åtstramning till normalisering. Skulle vi få en japansk utveckling med deflationsrisker i vissa regioner, kan vi förvänta oss ännu mer stimulerande penningpolitik 2025. Håll fast vid aktierna. Investeringsexponeringen är också rimlig; flera mätpunkter visar på en ganska normal exponering trots börsuppgångar. Värderingarna är överlag rimliga, och marknaden kan mycket väl bjuda på ett starkt 2025.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Sektorsentiment går från bra till utmärkt

Fredrik Stensved, fastighetsanalytiker på ABGSC, ser en fortsatt återhämtning inom fastighetssektorn och en ökad transaktionsaktivitet under fjärde kvartalet. En stark kassaflödestillväxt 2025 och 2026 skapar attraktiva möjligheter i sektorn.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Fastighetssektorn har återfått god tillgång till finansiering, räntorna sjunker, och hyresgästerna klarar av de kraftigt höjda hyrorna. Transaktionsmarknaden visar också tecken på att börja återhämta sig. I ett studiosamtal med ABG Private Banking lyfter Fredrik Stensved, fastighetsanalytiker på ABGSC, fram de faktorer som höjer sentimentet i fastighetssektorn på Stockholmsbörsen från bra till utmärkt:

– Vi ser fallande räntor, lägre obligationsmarginaler och minskade kreditmarginaler för bankfinansiering. Flera fastighetsbolag har också genomfört kapitalanskaffningar för att expandera. Vi tror att detta kommer att driva igång transaktionsmarknaden på allvar under fjärde kvartalet. Efter en period av ifrågasättande kring bokförda värden ser vi nu att ökade transaktioner kommer att bekräfta fastighetsvärdena i många segment.

Enligt Fredrik Stensved är kontorsmarknaden fortsatt under press. Även om hyresgästerna har hanterat inflation och hyreshöjningar, har vakanserna ökat. I Stockholms innerstad är vakansgraden – andelen outhyrda ytor i förhållande till beståndet – nu 8 procent, medan den i ytterområden ligger på 10–15 procent. Hyresgäster tenderar att välja mindre lokaler men i bättre lägen, och många företag erhåller rabatter eller renoveringar i samband med omförhandlingar av hyresavtal. Detta riskerar att leda till minskat kassaflöde för fastighetsbolag med kontorsexponering, eftersom renoveringskostnaderna stiger.

Bostadsmarknaden är ett annat segment med viss osäkerhet. Investerare och kapitalförvaltare visar större intresse för nyproducerade hyresrätter än för äldre fastigheter. Äldre bostäder har visserligen lägre hyror och möjligheter till värdeökning genom renoveringar, men osäkerhet kring driftskostnader och kommande krav på energieffektivisering gör dem mer riskfyllda. Nyproducerade bostäder erbjuder däremot mer förutsägbara kostnadsstrukturer och klara energiklassificeringar, vilket gör dem mer attraktiva för investeringar, enligt Fredrik Stensved. Han ser dessutom bättre utsikter i segment som lätt industri, logistik och i vissa externa handelssegment.

På aggregerad nivå har kassaflödestillväxten i fastighetssektorn varit negativ i sex kvartal i rad, men vände till positiv under andra kvartalet i år (se graf nedan).

– Vi räknar med att kassaflödet kommer att växa med 15 procent under 2025 och 10 procent under 2026. Det är anmärkningsvärt i en europeisk kontext och beror på att de svenska fastighetsbolagen har högre belåning och kortare räntebindning. Sektorn handlas för närvarande med en rabatt på cirka 10 procent, säger Fredrik Stensved.

Kassaflödesvinst per aktie (CEPS) vänder och blir positiv

Han bedömer att vinstestimaten är för låga och förväntar sig att de behöver justeras upp.

– För det första, om bolagen väljer att konvertera sin rörliga finansiering till femårsswapar, som erbjuder en lägre ränta på drygt 2 procent jämfört med Stibor och reporäntan på 3,25 procent, kommer kassaflödesestimaten för 2025 att stiga. Även om inte alla bolag genomför denna förändring fullt ut, förväntar vi oss att det sker i viss utsträckning under tredje och fjärde kvartalet. För det andra har flera bolag genomfört kapitalemissioner för att kunna förvärva tillgångar, men en del av kapitalet har ännu inte använts, vilket också kan bidra till högre vinstestimat.

Fredrik Stensved ser att sentimentet i fastighetssektorn går från bra till utmärkt. Sektorn handlas för närvarande cirka 10 procent under sitt historiska genomsnitt, växer snabbare än de flesta andra sektorer och har dessutom gott om kapital för framtida förvärv.

– Den enkla resan vad gäller värdering är dock i stort sett redan gjord. Vi rekommenderar att man fokuserar på fastighetsbolag med starkt ledarskap, robust balansräkning, och fastigheter med en högre avkastning än genomsnittet. Vi föredrar också de bolag som har potential att höja sina vinstestimat genom förvärv eller organiskt värdeskapande, säger Fredrik Stensved.

Vill du veta hur ska investera i fastighetssektorn? Se hela studiosamtalet med ABG Private Banking där Fredrik Stensved presenterar sitt favoritcase respektive finansieringskandidat i fastighetssektorn .

Fastighetsaktierna att köpa och sälja

Du som är prenumerant har även tillgång till studiosamtalet där Fredrik Stensved lyfter fram sin favorit respektive finansieringskandidat bland fastighetsbolagen på Stockholmsbörsen.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Redo för skördetid

Strålterapimarknaden visar lovande tecken på återhämtning. Med en stark produktportfölj ser Elektas vinstutsikter positiva ut för de kommande åren. Den nuvarande kursnivån erbjuder ett attraktivt läge för långsiktiga investerare.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Strålterapibolaget Elekta har gått igenom en utmanande period, präglad av ogynnsamma makroekonomiska förhållanden, där pandemin, störningar i leveranskedjor och hårt pressade sjukvårdsbudgetar satt sin prägel på marknaden. Samtidigt har bolagets omfattande investeringsbehov ytterligare belastat kassaflödet. Efter flera år av kursmässig besvikelse börjar dock ljusare tider att skönjas.

– Elekta har gjort stora investeringar i en modern produktportfölj men har ännu inte riktigt fått betalt för det i aktiekursen. Även om andra kvartalet kan se något svagare ut, är förutsättningarna för framtida tillväxt mycket goda, tack vare bolagets starka produkterbjudande, säger ABGSC:s medtech-analytiker och Sveriges analyschef, Sten Gustafsson, i ett studiosamtal på ABG Private Banking.

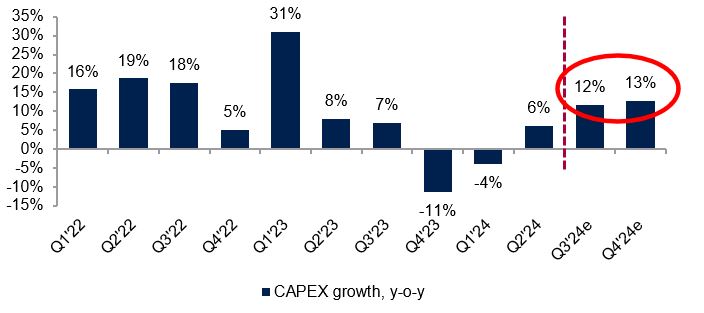

Enligt Sten Gustafsson väntas Elekta dra nytta av den ökande investeringsviljan hos amerikanska sjukhus. USA är världens största medtech-marknad och står för ungefär hälften av det globala marknadsvärdet. Sjukvården, inklusive de amerikanska sjukhusen, har varit pressad sedan pandemin, men Gustafsson påpekar att läget gradvis förbättras för sjukhusen i USA.

– Visserligen är budgetarna för kapitalvaror och förbrukningsvaror på sjukhus helt separata, men under andra halvåret förväntas investeringsbudgetarna på amerikanska sjukhus öka med 12-13 procent. Det betyder inte automatiskt att Elektas försäljning kommer att stiga i samma takt, men historiskt sett tenderar utvecklingen att följa en liknande riktning, säger Sten Gustafsson. Han betonar även att Elekta är ett av de svenska medtech-bolag som har störst exponering mot amerikanska sjukhusens investeringsbudgetar.

Kvartalsvis tillväxt av sjukhusens investeringsbudget

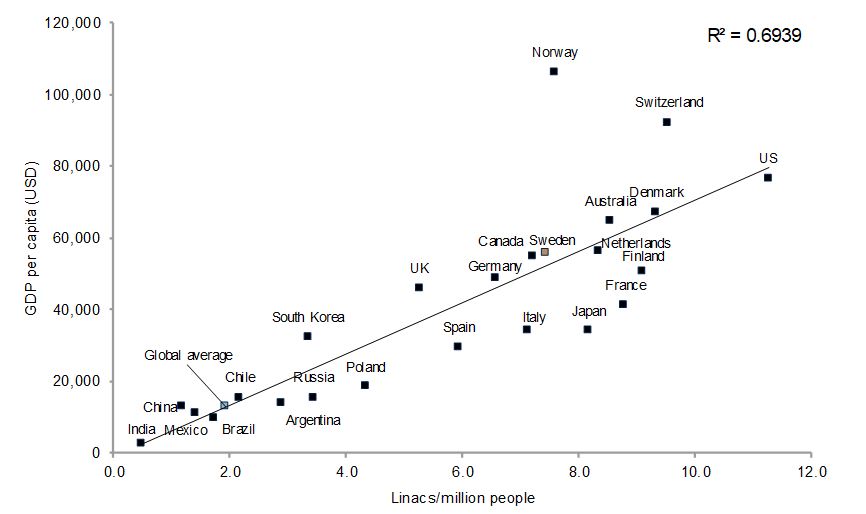

Elekta säljer linjäracceleratorer, gammaknivar och programvara, med ungefär hälften av intäkterna från produkter och hälften från service. Den globala installerade basen av linjäracceleratorer är idag främst koncentrerad till höginkomstländer (se graf nedan), men den största tillväxten väntas komma från befolkningstäta utvecklingsländer som Kina och Indien.

Trots sin position som ett ledande hightech-bolag har Elekta inte fullt ut kapitaliserat på sin starka marknadsställning. Under de senaste åren har bolaget inte motsvarat marknadens eller sina egna förväntningar, särskilt när det gäller tillväxt, där den organiska tillväxten under en period varit nära noll. Sten Gustafsson ser två viktiga faktorer som ska driva tillväxten för linjäracceleratorer framöver.

– Invånarna i Kina och Indien har inte färre tumörer än i andra länder. I takt med att BNP i dessa länder växer, kommer den installerade basen av linjäracceleratorer också att expandera. Det är den långsiktiga tillväxtfaktorn som driver sektorn framåt. På kort och medellång sikt ser vi att medelåldern på den installerade basen globalt är mycket hög, över 13 år, medan livslängden för dessa system är cirka tio år. En stor del av den befintliga basen behöver därför bytas ut, säger Sten Gustafsson.

Antal linjäracceleratorer per 1 miljon invånare vs BNP per capita

Sammanfattningsvis är de grundläggande faktorerna inom strålterapibranschen attraktiva, med en strukturell tillväxt på en marknad som påminner om ett duopol, där Elekta konkurrerar med Siemens Healthineers (Varian). Den underliggande efterfrågan drivs av det ökande antalet cancerpatienter globalt. ABGSC anser att Elekta har ett starkt produktsortiment som kommer att möjliggöra för Elekta att växa snabbare än marknaden och vinna marknadsandelar i olika regioner. Dessutom kommer den ökade möjligheten att höja priserna på nya produkter gradvis att bidra till en förbättrad bruttomarginal under de kommande två åren.

ABGSC bedömer att värderingsrabatten gentemot jämförbara bolag, som ligger på 13-20 procent baserat på P/E-tal och EV/EBIT för de kommande tolv månaderna, är omotiverad med tanke på vinstutsikterna. Sentimentet kring aktien bör återhämta sig i takt med det förbättrade vinstmomentet senare under året (Elekta har ett brutet räkenskapsår). Vi upprepar vår KÖP-rekommendation och riktkurs på 110 SEK.

Ta del av hela studiosamtalet där Sten Gustafsson presenterar aktiecaset för Elekta och ger sin korta syn på medtech-sektorn på Stockholmsbörsen.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 augusti kl 16:31 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Makrokommentar: Större räntesänkningar väntar

Riksbankens tredje räntesänkning signalerar att fler sänkningar är att vänta inom kort. Med inflationsmålet nära uppfyllelse och en svensk ekonomi som visar svagheter på flera områden, är det troligt att kommande sänkningar kan uppgå till 50 baspunkter enligt ABG Private Bankings senior strategist Hans Peterson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Riksbanken sänkte nyligen styrräntan med 25 baspunkter, i linje med förväntningarna. Sänkningen är ett positivt steg, eftersom vi befinner oss i ett onödigt åtstramande läge. Att sänkningen var just 25 punkter visar att Riksbanken vill följa marknaden och främja en harmonisk utveckling av valutakurserna samt de framtida förväntningarna.

Inflationsmålet har i stort sett uppnåtts, och fler räntesänkningar framstår som närmast givna. Den svenska ekonomin är svag på flera områden: varsel sker löpande, konsumtionen är låg, byggsektorn visar svaga siffror, och husmarknaden saknar fart. Detta pekar på att Riksbanken kommer att behöva hålla fast vid sin nuvarande räntebana. Allt fler bedömare räknar med att styrräntan når 2 procent i början av 2025, vilket innebär att vi sannolikt får se räntesänkningar på 50 baspunkter framöver.

Penningpolitiken styrs av konjunkturen och förväntningarna hos hushåll och företag. Med en svag konjunktur blir det avgörande för Riksbanken att agera tydligt för att undvika att halka efter. Detta gäller även för ECB, som troligtvis kommer att agera i samma riktning framöver. ECB väntas göra ytterligare en sänkning under hösten. Enligt Konjunkturinstitutet är hushållens syn på sin och Sveriges ekonomi mycket svag, vilket leder till ökat sparande och en försvagad konjunktur. Riksbanken måste vända dessa förväntningar.

Den övergripande konjunkturbilden för Sverige är negativ, vilket KI-barometern bekräftar. Samtidigt syns en liten förbättring i bygg- och anläggningssektorn, även om bostadsbyggandet fortsatt är lågt. Dessa sektorer är viktiga för Sveriges BNP och sysselsättning. Den blygsamma optimismen kan delvis vara ett resultat av Riksbankens räntesänkningar. Inom dessa områden kan fler möjligheter uppstå om räntebanan fortsätter nedåt. När hushållen börjar känna av de lägre räntorna finns ett uppdämt konsumtionsbehov. Företagen är även beroende av fastighetsbolagens finansiella hälsa, som också gradvis förbättras med bättre finansieringsvillkor.

Internationellt sett är Sveriges styrränta en del av den globala rörelsen mot lägre räntor och bättre likviditetsläge. Den svenska kronan (SEK) har använts som carry trade-valuta i olika handelsstrategier, och detta kan påverka Riksbankens försiktiga takt med räntesänkningarna. Stabiliseringen av SEK har hjälpt till att minska inflationsrisken, vilket Riksbanken ser som en viktig parameter. Kinas oväntat stora räntesänkning nyligen har också bidragit till den globala trenden, då Kina genomgår deflation och vidtar stimulansåtgärder.

Sammantaget är detta positivt för både aktie- och obligationsmarknaden. Vi kan också förvänta oss goda investeringsmöjligheter på marknaden för företagsobligationer i takt med att räntorna sänks och fler aktörer återvänder till marknaden.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

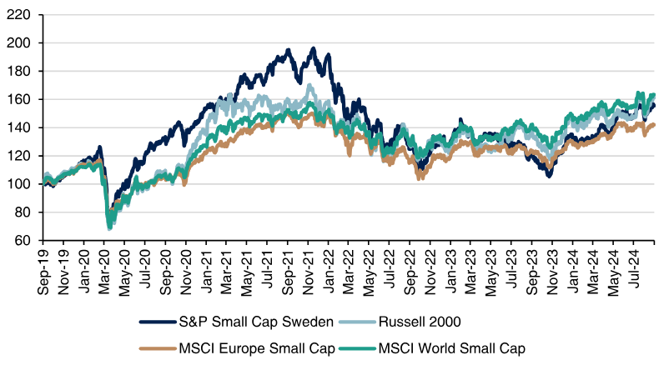

Dags för småbolagen

Småbolagen har i år visat en återhämtning och presterat något bättre än Stockholmsbörsen i stort. Utsikterna ser fortsatt ljusa ut, med stöd av förväntade räntesänkningar. ABGSC:s analytiker Nikola Kalanoski presenterar två small cap-case med potential för starkt vinstmomentum.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

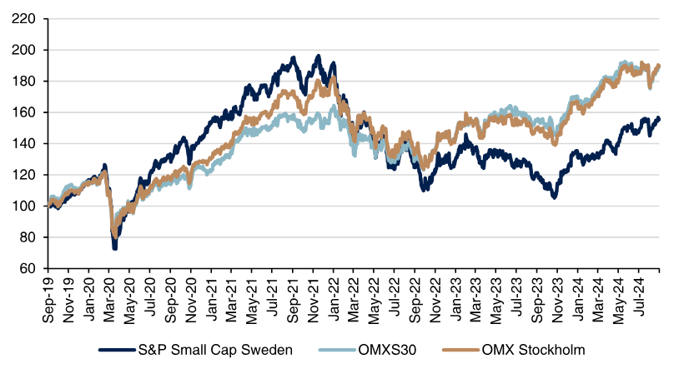

Small cap-bolagen har halkat efter large cap-bolagen på Stockholmsbörsen sedan 2019. De senaste årens kraftiga räntehöjningar har satt press på small cap-sektorn, som ofta anses vara mer känslig för ränteförändringar än large cap-bolagen – särskilt inom fastighetssektorn. Historiskt sett har småbolag haft högre vinsttillväxt och vinstmultiplar än sina större motsvarigheter, vilket också gör dem mer räntekänsliga.

Medan small cap-bolagen drabbades hårdare av ränteuppgångarna, står de nu bättre rustade att dra fördel av kommande räntesänkningar. I år har småbolagen därför börjat återhämta sig, även om skillnaden mot large cap-bolagen ännu är marginell. Riksbankens räntesänkningar, i kombination med en ökad riskaptit på marknaden, har bidragit till att ge småbolagen ny fart. Denna trend förväntas fortsätta med tanke på den pågående fasen av räntesänkningar, som inte bara Riksbanken driver, utan även ECB och, sedan förra veckan, Fed.

Denna utveckling är inte unik för small cap-bolagen på Stockholmsbörsen, utan speglar det globala mönstret för småbolag. Liknande trender ses i det amerikanska småbolagsindexet Russell 2000 och den europeiska motsvarigheten Euro STOXX Small 200.

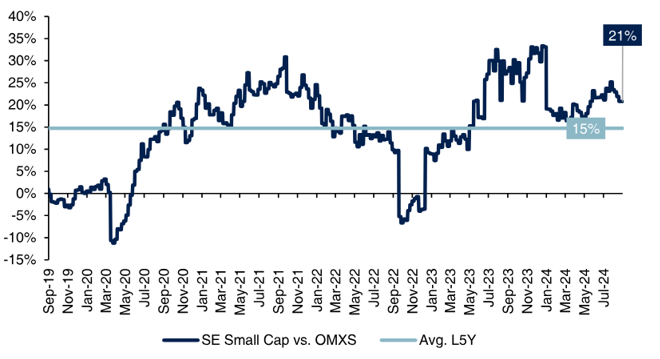

– Small cap-sektorn handlas vanligtvis till en premie jämfört med den breda börsen, och just nu ligger den premien något över det historiska genomsnittet. Detta tyder på att marknaden förväntar sig en högre vinsttillväxt från småbolagen framöver, vilket vi också ser som sannolikt,” säger Nikola Kalanoski, analytiker på ABGSC.

Värderingspremien för svenska small cap-bolag ligger för närvarande på 21 procent jämfört med large cap-sektorn, vilket överstiger det femåriga genomsnittet på 15 procent. Det innebär att small cap-bolagen på Stockholmsbörsen handlas till ett P/E-tal på 19x baserat på prognosen för de kommande tolv månaderna, vilket är i linje med historiska multiplar.

Premien för small cap-bolag kan motiveras av att dessa bolag förväntas ha högre långsiktig tillväxt, reagerar snabbare på marknadsförändringar och är mer flexibla än stora bolag. Dessutom leds de ofta av sina grundare, som har starka incitament att skapa långsiktigt värde.

För ABGSC:s småbolagsuniversum, som består av 187 bolag, förväntas en vinsttillväxt på 19 procent för 2025, jämfört med 12 procent för det bredare OMXS-indexet. Se studiosamtalet med ABG Private Banking där Nikola Kalanoski presenterar två small cap-case med potential för starkt vinstmomentum.

Favoritaktierna i småbolagssektorn

Du som är prenumerant har även tillgång till studiosamtalet där Nikola Kalanoski lyfter fram sina två favoriter bland småbolagen på Stockholmsbörsen.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Makrokommentar: Konjunktur- och räntekänsliga aktier i fokus

Feds räntesänkning på 50 punkter signalerar starten på en ny era av likviditetsdriven tillväxt. Med stabila ekonomiska utsikter och ökad efterfrågan väntas aktiemarknaderna gynnas, särskilt konjunktur- och räntekänsliga bolag enligt ABG Private Bankings senior strategist Hans Peterson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

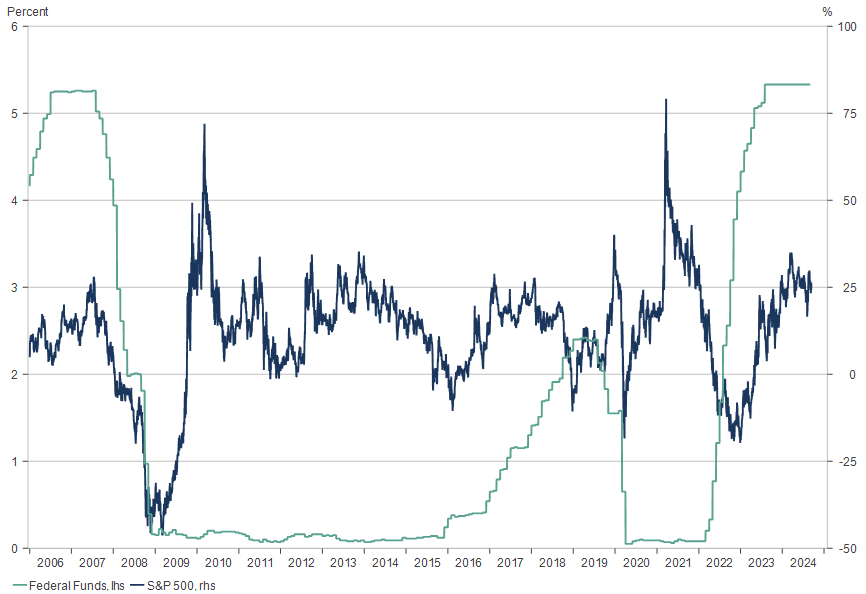

Den amerikanska centralbanken Fed inledde sin räntesänkningscykel med en sänkning på 50 punkter. Detta väcker två viktiga frågor:

1. Är vi på väg in i en recession?

2. Befinner vi oss i en kreditkris?

Om svaret på båda frågorna är nej, kan detta vara ett gynnsamt köptillfälle för investerare med en tidshorisont på två år.

Själva storleken på räntesänkningen är inte avgörande för den som investerar på kort sikt (3–6 månader). Det viktiga är att räntesänkningscykeln har startat. Diagrammet under artikeln ger en överblick över vad det betyder för aktiemarknader.

Feds primära uppdrag är att balansera inflation och sysselsättning, och genom att sänka räntan med 50 punkter prioriterade de sysselsättningen. Man kan också se detta beslut som en åtgärd för att undvika kritik om att ligga ”efter kurvan”, något centralbankschefer vill undvika.

Räntesänkningen kommer att få gradvisa effekter. Marknaderna drivs av likviditet och framtida ekonomiska utsikter. Genom att tillföra mer likviditet till banksystemet har vi redan sett en liten uppgång i kreditgivningen i USA, som förväntas öka ytterligare. På det konjunkturella planet finns det goda förutsättningar för att amerikanska konsumenter kommer att utnyttja de lägre räntekostnaderna för att öka sin konsumtion och investeringar. I dag är räntekostnaden för hushållen på nivåer som vi inte sett sedan 1980-talet.

Lägre räntor ger även en anledning att värdera upp aktiemarknaderna, eftersom alternativen till aktier gradvis blir mindre attraktiva. Inom obligationsmarknaden har denna effekt redan delvis tagits ut, men det är sannolikt att stora innehav i korta räntefonder kommer att flyttas över till aktier.

Vi ser det som nu händer i USA som en del av en global likviditetsförändring, tillsammans med liknande utvecklingar i Europa och Sverige, samt förmodligen Kina. Detta skapar förutsättningar för en stabilare efterfrågan än vad vi sett på flera år.

Det är också troligt att räntesänkningsprocessen, både i USA och globalt, ökar intresset för konjunkturkänsliga tillgångar, vilket även gynnar den svenska kronan (SEK) på bekostnad av den amerikanska dollarn (USD). Detta innebär att kapital som tidigare varit investerat globalt kan börja återvända till Sverige, vilket har en betydande inverkan på fonder och pensionskapital.

På sikt förväntas räntesänkningarna förbättra vinstnivåerna för aktiemarknaderna. Historiskt sett har börserna stigit när Fed och andra centralbanker inlett räntesänkningar – såvida det inte har förekommit en betydande finanskris, som 2008 eller 2000. I dagsläget är det finansiella systemet stabilt, privat belåning är rimlig, till och med låg i USA, och sannolikheten för en mjuklandning är hög. USA:s BNP växer enligt Atlanta Fed med 2,5 procent under tredje kvartalet. Därför rekommenderas att köpa och behålla aktier.

På aktiemarknaderna kommer konjunktur- och räntekänsliga aktier att gynnas mest. Small cap-aktier har redan börjat hamna i fokus och detta intresse förväntas förstärkas. Det är inte orimligt att se den nuvarande utvecklingen som starten på en uppgång som kan sträcka sig långt in i 2025.

Styrränta i USA och utveckling för S&P 500

Källa: Macrobond

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Vinnare på räntenedgången

Tillväxtaktier, småbolag och fastighetssektorn hamnade i fokus på ABG Private Bankings investeringsseminarium ”Höstens investeringsklimat”.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra strategikommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Förra veckan tog världens börser rejäl revansch. Det amerikanska indexet S&P 500 steg med 4 procent, Stockholmsbörsen ökade med 2,5 procent och tekniktunga Nasdaq klättrade hela 6 procent. Riskaptiten har återvänt, och de stora amerikanska techjättarna agerade återigen draglok för uppgången. Marknaderna handlas därmed återigen nära sina tidigare toppnivåer.

– Det är relativt vanligt att börsen ligger nära sitt all time high ur ett historiskt perspektiv. Faktum är att under cirka 40 procent av tiden sedan andra världskriget har börserna handlats inom ett intervall på 5 procent från sin högsta nivå. Just nu är det egentligen bara tillväxtmarknader som släpar efter något, säger Jonas Andersson, investeringschef på ABG Private Banking.

Jonas Andersson deltog i ett panelsamtal den 12 september på investeringsseminariet ”Höstens investeringsklimat”, som anordnades av ABG Private Banking och Kameo i ABGSC:s lokaler på Regeringsgatan i Stockholm. I panelen fanns även fastighetsveteranen Simon de Château, styrelseordförande i börsaktuella Prisma Properties och grundare av Alma Property Partners, samt Sebastian Harung, grundare och vd för investeringsplattformen Kameo.

Marknaden har skiftat fokus från inflationsutvecklingen – som nu anses vara under kontroll – till konjunkturläget i USA. En svagare ekonomisk utveckling än förväntat kan tvinga centralbankerna att sänka räntorna snabbare än vad marknaden tidigare har räknat med, både i USA och i Sverige.

– Marknaden förväntar sig att Federal Reserve kommer att sänka räntan med motsvarande 4,5 gånger (à 25 punkter) under året, men jag anser att detta är en alltför aggressiv prognos. Jag tror att Fed kommer att inleda med en sänkning på 25 punkter den 18 september. Historiskt sett har perioder då Fed inleder en räntesänkningscykel med 25 punkter varit gynnsamma för risktillgångar och aktier. En mer riskfylld situation uppstår ofta när Fed sänker med 50 punkter, då detta kan signalera att Fed har tillgång till information som investerare saknar eller att räntan har varit för hög för länge, säger Jonas Andersson.

En sektor som är särskilt känslig för räntesänkningar är fastighetssektorn. Efter en period med stigande räntekostnader och hög skuldsättning, vilket har lett till ökat säljtryck bland fastighetsbolagen, börjar nu transaktionsaktiviteten att ta fart, även om den inte riktigt når upp till förväntningarna, enligt Simon de Château.

– Generellt sett tenderar värderingar att släpa efter utvecklingen på direktmarknaden, särskilt efter en period med låg transaktionsaktivitet. Detta har gjort det svårt för värderarna att få en tydlig bild av hur marknaden faktiskt värderar fastigheter, vilket skapat en viss osäkerhet.

Jonas Andersson tillhör ”team mjuklandning”, vilket innebär att han bedömer att USA kommer att hantera konjunkturavmattningen utan större störningar. Han framhåller också att Europas ekonomi är starkt beroende av utvecklingen i USA.

– Vi föredrar fortsatt tillväxtbolag som drar nytta av lägre räntor. Även småbolag blir alltmer intressanta när marknaderna breddas och räntorna sjunker, eftersom de ofta har högre skuldsättning och därför gynnas mest av lägre räntor. Vi ser fortsatt positivt på USA som region, men även på Sverige och Norden.

Med tanke på den förväntade räntenedgången anser Simon de Château att det kan vara ett gynnsamt tillfälle att öka sin exponering mot fastighetssektorn jämfört med andra sektorer.

– Företag med långa hyresavtal och något högre skuldsättning gynnas särskilt. Om vi får en stark sysselsättningstillväxt kan det bli intressant för kontorsmarknaden. Samtidigt ser befolkningsprognoserna svagare ut framöver, vilket skapar osäkerhet kring bostadsbyggandet.

Även Kameo – en plattform som kopplar samman fastighetsutvecklare som söker finansiering med investerare som vill finansiera fastighetsprojekt – ser tecken på att optimismen börjar återvända till bostadsmarknaden. Fastighetsutvecklarna har nu bättre kontroll över sina finansieringskostnader.

– Vi är ett komplement till traditionell bankfinansiering och ser stora möjligheter att ta marknadsandelar. Under våra tio år har vi i genomsnitt erbjudit en god riskjusterad avkastning på cirka 10 procent per år genom våra säkerställda lån, säger Sebastian Harung, vd och grundare av Kameo.

Räntekalender 2024

| Riksbanken | Fed | ECB | |

| 25-Sep | 18-Sep | 12-Sep | |

| 7-Nov | 7-Nov | 17-Oct | |

| 19-Dec | 18-Dec | 12-Dec |

Ta del av nya investeringsidéer

Skriv upp dig på nyhetsbrevet Top Picks från ABG Private Banking och ta del av nya investeringsidéer varje vecka.

Strategikommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Världens långsammaste uppköp

Kriserna i klädjätten H&M har avlöst varandra det senast decenniet. Med en ny vd och en rad initiativ för att lyfta tillväxten, ser de kommande åren intressanta ut enligt ABGSC:s analytiker Fredrik Ivarsson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

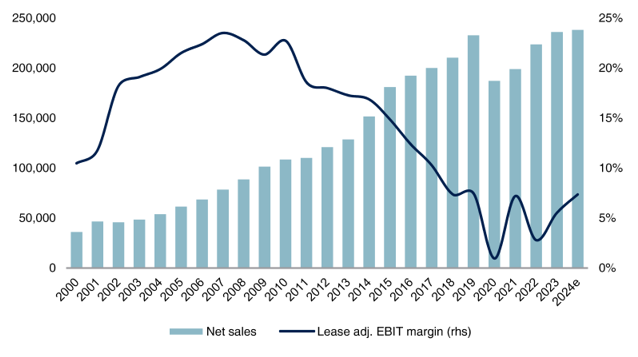

Den svenska klädjätten H&M har haft en tuff tid på börsen under det senaste decenniet. 50 år efter att modeaktien noterades på Stockholmsbörsen har dess värde mer än halverats sedan våren 2015, då kursen började falla och bolaget drabbades av en rad på varandra följande kriser. Idag befinner sig H&M i en annan fas – mitt i en transformation och återhämtning, särskilt på lönsamhetsfronten men med förhoppningar om att även se tecken på ökad tillväxt.

H&M:s försäljnings- och rörelsemarginalutveckling

De marknadsinitiativ och varumärkesstärkande åtgärder som bolaget lanserat under året förväntas driva ökad försäljningsvolym och gradvis bidra till en återhämtning av marginalerna under de kommande åren. Tillsammans med en värdering som ligger under det historiska genomsnittet skapar detta ett attraktivt investeringsläge, enligt ABGSC:s analytiker Fredrik Ivarsson i ett studiosamtal på ABG Private Banking (se nedan). Ytterligare stöd för aktien ges av huvudägaren, som kontinuerligt köper på sig fler H&M-aktier och potentiellt kan komma att köpa ut bolaget på längre sikt.

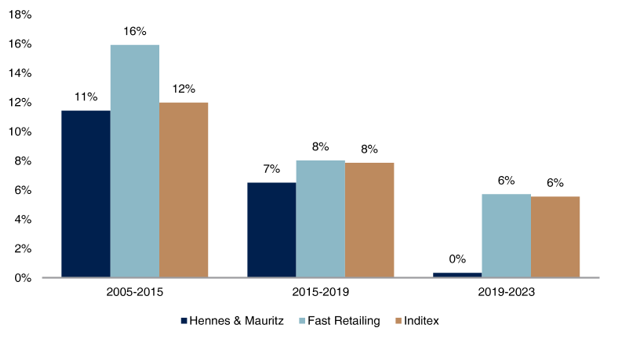

Låt oss börja med en tillbakablick. Mellan 2005 och 2015 höll H&M jämna steg med konkurrenterna, Zara-ägaren Inditex och Uniqlo-ägaren Fast Retailing, som i genomsnitt visade tvåsiffrig tillväxt varje år. Även under perioden 2015-2019 lyckades H&M prestera på en liknande tillväxtnivå som sina två största konkurrenter, om än i en mer blygsam takt på omkring sju procent per år.

Men under perioden 2019-2023 – präglad av pandemin, kriget i Ukraina, skenande inflation och snabbt stigande räntor – har utvecklingen tydligt gått åt olika håll. Medan både Inditex och Fast Retailing fortsatt att växa med i genomsnitt sex procent per år, har H&M stagnerat och omsätter idag samma belopp som 2019. För mindre än tio år sedan var H&M och Inditex jämnstarka konkurrenter. Idag är Inditex ett betydligt större bolag.

H&M relativt konkurrenter: Försäljningstillväxt under olika tidsperioder

I studiosamtalet med ABG Private Banking diskuterar ABGSC:s analytiker Fredrik Ivarsson H&M:s situation och vad som skiljer företaget från konkurrenterna.

– Inditex har i högre grad förlagt sin produktion nära hemmamarknaderna och kan därmed reagera snabbare på modetrender, som idag skiftar snabbare än någonsin. Dessutom uppfattas Inditex som mer modeinriktat än H&M, vilket ger en tydlig skillnad i konsumenternas ögon, förklarar Ivarsson.

H&M:s nya vd, Daniel Ervér, har därför satt fokus på att stärka H&M-varumärket som en avgörande faktor för att vända trenden. Företaget har lanserat en rad initiativ för att återupprätta sitt stukade varumärke.

– H&M:s problem ligger mer i varumärket än i affärsmodellen. Det känns som att bolaget nu gör en ordentlig nystart för att återuppliva varumärket. Marknadsföringsinsatserna är på en helt annan nivå jämfört med tidigare, säger Fredrik Ivarsson.

Han lyfter fram att H&M nyligen raderat allt innehåll i sina sociala mediekanaler och startat om från grunden, ett tydligt tecken på företagets ambition att förnya sin image. Inom kort lanseras en höst- och vinterkollektion, ackompanjerad av stora events och samarbeten med kändisar. Samtidigt introducerar H&M en ny onlineplattform, som inte bara kan driva tillväxt inom e-handeln utan framför allt stärka varumärket.

Att få fart på tillväxten är avgörande för att uppnå bolagets mål om en rörelsemarginal på 10 procent i år. Varken ABG eller marknaden förväntar sig dock att målet nås på kort sikt, vilket inte heller anses vara avgörande för caset på kort sikt. Fredrik Ivarsson ser goda möjligheter till ökad försäljningstillväxt under tredje kvartalet och ännu starkare tillväxt under fjärde kvartalet, tack vare de omfattande marknadssatsningar som har lanserats i år.

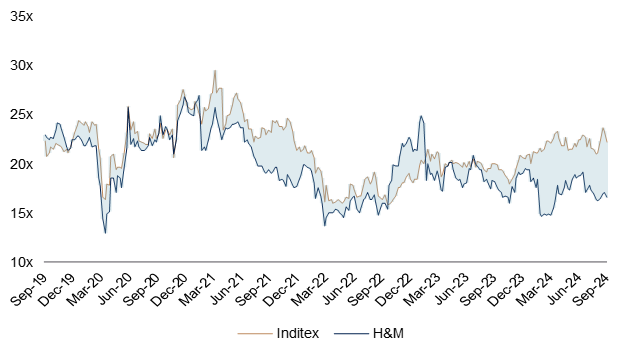

ABGSC ser goda förutsättningar för en successiv marginalförbättring och en betydande vinståterhämtning de kommande åren. Vinsttillväxten förväntas ligga på cirka 80 procent i år och runt 12–13 procent nästa år. Aktien värderas till ett P/E-tal på 17,5x, vilket innebär en rabatt jämfört med H&M:s historiska genomsnitt samt en historiskt hög rabatt på 25 procent i förhållande till Inditex. Fredrik Ivarsson påpekar att värderingsdiskussionen också påverkas av att huvudägaren kontinuerligt ökar sitt innehav av H&M-aktier.

– Man kan kalla det världens långsammaste uppköp. Om H&M:s aktiepris stiger i takt med vinsttillväxten, och att köptakten bibehålls, kan familjen Persson nå runt 90 procent av aktiekapitalet till omkring år 2030, säger Ivarsson.

Värdering: Historiskt hög rabatt relativt Inditex

Se hela diskussionen med Fredrik Ivarsson om H&M:s aktiecase, kampen mellan svag försäljning och marginalåterhämtning, riskerna inom fast fashion-segmentet, samt om andra modevarumärken som lyckats vända sin nedgång. Dessutom diskuteras de senaste trenderna och värderingarna inom konsumentsektorn på Stockholmsbörsen.

Ta del av hela studiosamtalet där Fredrik Ivarsson presenterar aktiecaset H&M samt lite kort om sin syn på retailsektorn på Stockholmsbörsen.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 6 september kl 06:30 2024.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Momentum ökar inom IT/tech inför 2025

Vi ser ett förbättrat momentum inom IT/tech under 2025, även om den förväntade återhämtningen under andra halvåret 2024 delvis har förskjutits i tid. ABGSC:s analytiker Simon Granath lyfter fram två aktiecase som står inför ett rejält vinstlyft nästa år.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Trots en skakig inledning av augusti på världens börser förbättrades börshumöret successivt, vilket ledde till en stark avslutning på månaden. Marknaden lyckades bland annat skaka av sig den ökade oron kring konjunkturen och de amerikanska techjättarna. Den svenska börsen vände uppåt, liksom de stora amerikanska indexen S&P 500 och Nasdaq Composite. Hittills i år har de båda amerikanska indexen stigit nästan dubbelt så mycket som den svenska börsen, med en uppgång på 18 respektive 20 procent, jämfört med drygt 10 procent för det breda Stockholmsindexet.

Chiputvecklaren Nvidia, en av de mest framträdande aktörerna i AI-boomen på börsen de senaste åren, överträffade förra veckan återigen analytikernas förväntningar både vad gäller omsättning och vinst. Utsikterna för det tredje kvartalet tolkades dock mer försiktigt, vilket pressade aktien, även om den återhämtade en del av tappet på fredagen. Det underliggande positiva börshumöret verkar bestå, men med förbehållet att september historiskt sett är en av årets svagaste och mest volatila månader.

Hur det amerikanska tech-sentimentet påverkar den svenska IT/tech-sektorn diskuteras i ett studiosamtal med ABG Private Banking, där Simon Granath, IT/tech-analytiker på ABG Sundal Collier, delar sina insikter. Under samtalet behandlas även utvecklingen för svenska program- och hårdvarubolag, sektorns värdering samt två aktiefavoriter.

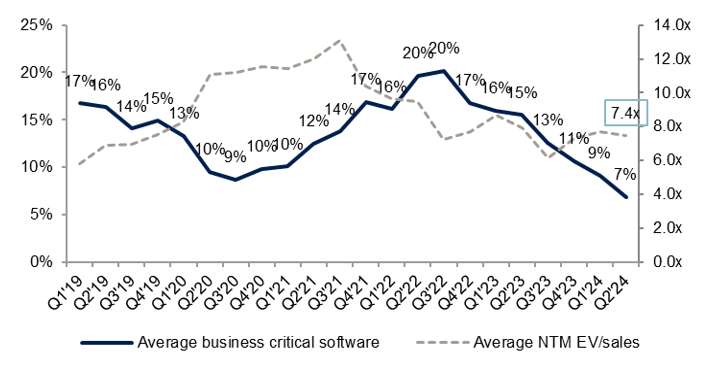

– Vi är mer optimistiska inför den svenska IT/tech-sektorn 2025 jämfört med 2024. De affärskritiska programvarubolagen har sett en avmattning i tillväxttakten de senaste två åren, men inför 2025 förväntar vi oss en starkare utveckling med ökad merförsäljning, förbättrat momentum och en normaliserad prisbild, säger Simon Granath.

Tillväxttakt för affärskritisk programvara bromsar fortfarande in

Enligt Simon Granath är återhämtningen för hårdvarubolagen något mer ojämn och dessutom något förskjuten i tiden. Flera av börsens hårdvarubolag förväntar sig ökad efterfrågan under 2025, särskilt de som påverkas av en ökad aktivitet i PC-uppgraderingscykeln efter investeringarna under pandemiåren. En normaliserad leveranskedja och cyklisk återhämtning bidrar ytterligare till denna positiva utveckling.

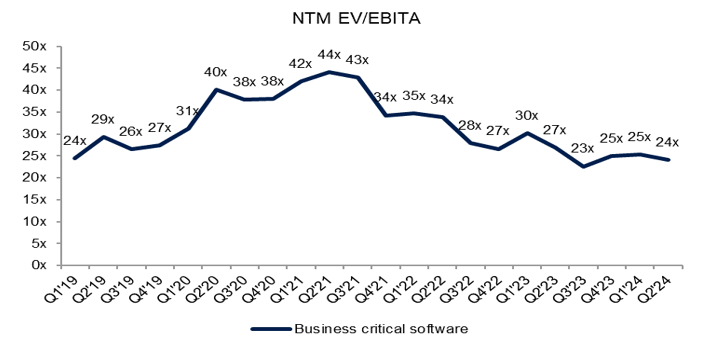

Värderingsmässigt har multiplarna för de svenska affärskritiska programvarubolagen minskat, från toppnivåer på omkring 44x EV/EBITA på tolv månaders sikt till 24x idag för ABGSC:s bolagsuniversum i sektorn. Även för hårdvarubolagen har multiplarna stabiliserats och handlas nu på mer attraktiva nivåer, även om spridningen inom sektorn fortfarande är relativt stor.

Affärskritisk mjukvara: stabiliserad multipelkontraktion

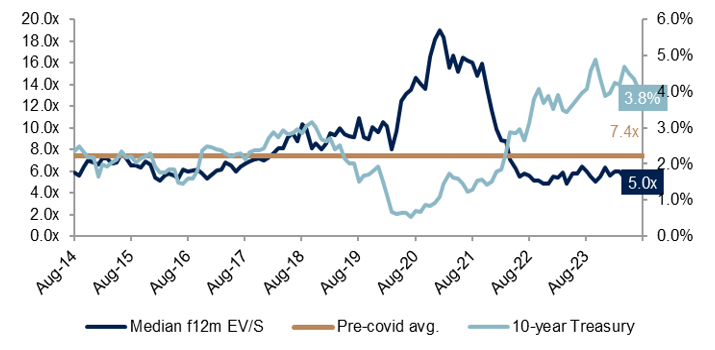

Även globalt värderas programvarusektorn till lägre multiplar än tidigare. Jämfört med perioden före pandemin har EV/S-multipeln för de 87 största globala programvarubolagen sjunkit med en medianrabatt på 30 procent (källa: Factset). Förutom att ränteläget är högre idag, har den avtagande tillväxttakten varit en stor bidragande faktor till det svalare sentimentet och de lägre multiplarna, enligt Simon Granath.

– Samtidigt som sektorns tillväxt har bromsat in, från en årlig tillväxttakt på cirka 25 procent till 12 procent, har den fria kassaflödesmarginalen förbättrats. Det är tydligt att när det makroekonomiska klimatet försämrats har bolagen prioriterat lönsamhet, vilket har resulterat i starkare kassaflöden och växande kassor. Dock har förvärvsaktiviteten ännu inte tagit fart, säger Simon Granath.

Globala programvarusektorn värderas med 30 procent rabatt jämfört med nivåerna före pandemin

Svensk IT/tech: Favoritaktierrna inför 2025

Du som är prenumerant har tillgång till hela studiosamtalet där Simon Granath presenterar sin syn på den svenska programvaru- och hårdvarusektorn samt sina två favoriter inom IT/tech-sektorn på Stockholmsbörsen.

Top Picks från ABG Private Banking

Ta del av utvalda aktierekommendationer och analyser genom vårt nyhetsbrev Top Picks.

Sektorkommentarerna ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.