Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

EQT – Pressad värdering skapar attraktivt ingångsläge i global kvalitetsaktör

- Kursnedgången speglar oro för AI och mjukvaruexponering snarare än fundamenta

- Marknaden tycks prisa in en kraftig nedgång i carried interest

- Betydande vinsttillväxt väntas i takt med ökad exitaktivitet

- Förvärvet av Coller Capital stärker tillväxt och diversifiering

- ABGSC rekommenderar Köp med riktkurs SEK 405

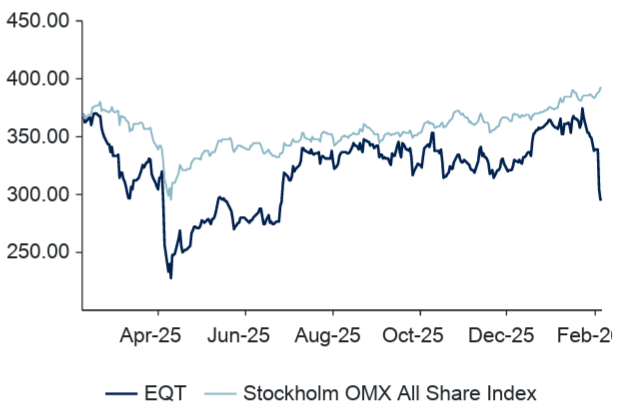

En bred nedgång bland teknik- och mjukvarunära bolag har spillt över på riskkapitalsektorn. Investerare oroar sig för hur AI kan påverka värderingar, exitmöjligheter och framtida vinster – inte minst efter att AI-bolaget Anthropic lanserat nya tjänster som aktualiserat risken för strukturella förändringar i mjukvarusektorn. EQT har tillhört de hårdast drabbade aktörerna och aktien har pressats kraftigt, ned 26 procent den senaste månaden. ABGSC:s analytiker bedömer dock att marknaden överreagerat och ser en attraktiv risk/reward från nuvarande nivåer, med riktkurs SEK 405.

Global riskkapitalledare med stark historik

EQT grundades 1994 av Investor AB och har sedan dess vuxit till en av världens ledande aktörer inom alternativa investeringar. Bolaget förvaltar kapital inom både Private Capital och Real Assets och har byggt upp en global plattform med dokumenterad förmåga att skapa värde över flera sektorer, däribland hälsovård, infrastruktur, teknik och tjänster.

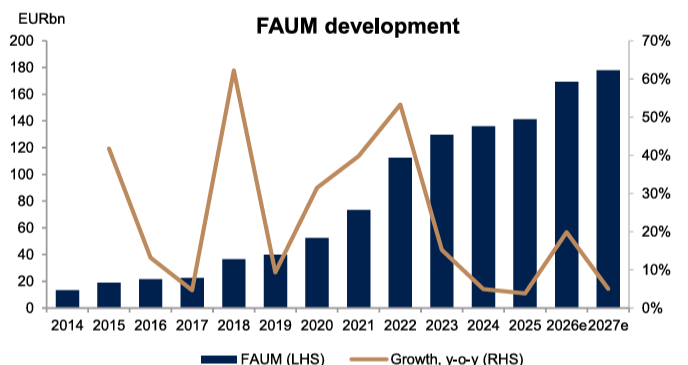

Det avgiftsgenererade förvaltade kapitalet uppgick till cirka 141 miljarder euro vid utgången av 2025. Infrastrukturinvesteringar står för 45 procent av kapitalet och är ett segment där risken för AI-driven disruption bedöms vara låg, vilket bidrar till en stabil och diversifierad intäktsbas.

Utveckling av avgiftsgenererande förvaltat kapital

Källa: Bolaget och ABGSC analys

Marknaden prisar in ett alltför negativt scenario

Den senaste tidens kursnedgång speglar främst oro för EQT:s exponering mot mjukvarubolag, där AI kan påverka värderingar och exitmöjligheter. Teknikbolag utgör drygt 30 procent av portföljbolagen i EQT:s flaggskeppsfonder. Samtidigt innehåller EQT:s Venture- och Growth-strategier flera bolag med direkt AI-exponering, vilket innebär att utvecklingen även kan fungera som en värdedrivare och delvis motverka riskerna i mer traditionella mjukvaruinvesteringar.

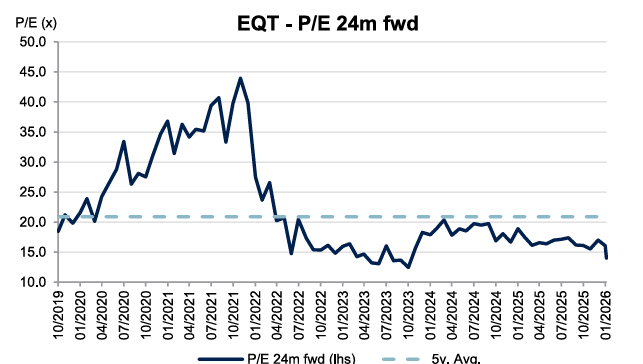

ABGSC:s analytiker menar dock att kursfallet framstår som överdrivet. Aktien handlas till cirka 14,7x justerad vinst per aktie för 2027, vilket är klart under historiska nivåer. Enligt analysen tycks marknaden prisa in en kraftig nedgång i framtida carried interest – i praktiken nära en halvering – ett scenario som ABGSC bedömer som alltför pessimistiskt givet bolagets historik och fondstruktur.

EQT P/E-tal, 24 månader framåtblickande

Källa: Factset och ABGSC analys

Stark vinsttillväxt väntas drivas av carried interest

Den viktigaste vinstdrivaren de kommande åren är tillväxten i carried interest, den prestationsbaserade ersättning EQT erhåller utöver den fasta avgiften. ABGSC prognostiserar att justerad vinst per aktie ökar från 1,12 euro 2025 till 1,91 euro 2027, samtidigt som rörelsemarginalen stärks ytterligare – ett uttryck för affärsmodellens höga skalbarhet. Historiskt har EQT visat en stark förmåga att attrahera kapital och generera attraktiv avkastning över cykler.

Strategiskt förvärv stärker långsiktig tillväxt

I samband med bokslutet kommunicerade EQT ett förvärv av Coller Capital, vilket innebär ett inträde på den snabbväxande secondaries-marknaden, där befintliga fondandelar handlas på andrahandsmarknaden. Detta breddar EQT:s produktutbud och skapar nya intäktsmöjligheter, samtidigt som det stärker bolagets position som global plattform inom alternativa investeringar.

Attraktiv värdering med betydande uppsida

ABGSC:s analytiker bedömer att en potentiell bottennivå finns kring SEK 260–270, vilket indikerar en begränsad nedsida från nuvarande nivåer. Samtidigt är uppsidan betydande om exitmarknaden gradvis normaliseras. Risk/reward framstår därmed som tydligt attraktiv, och ABGSC upprepar sin köprekommendation med riktkurs SEK 405.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 5 februari kl 07:30 2026.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| EQT, milj EUR | 2025 | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|

| Omsättning | 2632 | 2997 | 3493 | ||||

| Rörelseresultat (just) | 1562 | 1708 | 2511 | ||||

| Rörelsemarginal (just), % | 57 | 58 | 66 | ||||

| Vinst per aktie (just), SEK | 1.12 | 1.26 | 1.91 | ||||

| Utdelning per aktie, SEK | 0.46 | 0.51 | 0.60 | ||||

| Årlig tillväxttakt | |||||||

| Omsättning, % | -1 | 14 | 17 | ||||

| Vinst per aktie, % | -6 | 50 | 40 | ||||

| Nyckeltal (aktiekurs SEK 295.7) | |||||||

| P/E-tal (x), just | 25.1 | 22.3 | 14.7 | ||||

| EV/EBIT (x), just | 28.6 | 25.6 | 16.0 | ||||

| ROE (%), just | 16.0 | 18.1 | 25.5 | ||||

| Nettoskuld/ebitda (x), just. | 1.0 | 1.0 | 0.6 | ||||

| Direktavkastning, % | 1.6 | 1.8 | 2.1 | ||||

| Nästa rapport | Q1 | 22 april | 2026 |

Artiklar

Från börsbesvikelse till tydligt turnaround-case

Ett långvarigt turnaround-case har fått nytt liv efter flera avgörande besked under det senaste halvåret. Med förbättrat vinstmomentum och fortsatt rabattvärdering finns förutsättningar för tydlig uppsida i aktien.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Elekta – från börsbesvikelse till tydligt turnaround-case

- Ny ledning och kostnadsprogram markerar tydligt skifte

- Elekta Evo visar stark dragkraft i Europa och öppnar USA-marknaden

- Marginalåterhämtning i sikte efter flera år av press

- Värderingen fortsatt attraktiv trots kursuppgång

- ABGSC rekommenderar Köp med riktkurs 90 SEK

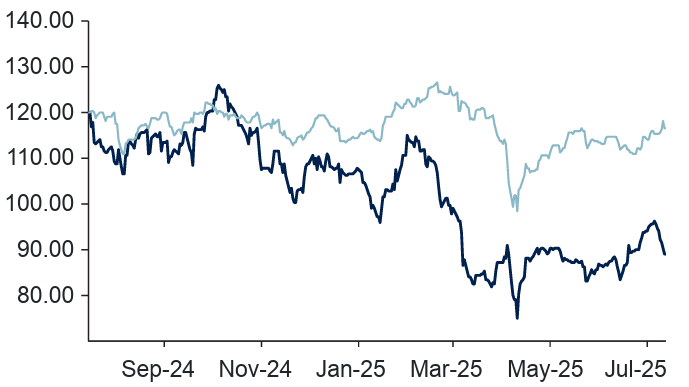

Medicinteknikbolaget Elekta har varit en besvikelse för aktieägarna under lång tid. Aktien har i praktiken stått och stampat i närmare 15 år och tillhört Stockholmsbörsens mest blankade bolag under stora delar av det senaste decenniet. Återkommande vd-byten, svaga kassaflöden och utebliven resultatutväxling – trots en stark marknadsposition – har bidragit till ett ihållande lågt förtroende.

En strukturell förklaring till den höga blankningen är sannolikt de pair trades som länge präglat aktien. När Elektas huvudkonkurrent Varian Medical Systems var börsnoterad valde många investerare att gå lång Varian och samtidigt blanka Elekta. Efter att Varian köptes upp av Siemens Healthineers sensommaren 2020 har detta i praktiken blivit Siemens/Varian på långsidan och Elekta på kortsidan – ett mönster som sannolikt hållit nere aktien över tid.

Stark marknadsposition – men svag historisk utväxling

Elekta säljer utrustning och mjukvara för strålterapi och är globalt näst störst inom behandlingsmaskiner, med en marknadsandel på cirka 30–40 procent. Marknadsledare är Siemens-ägda Varian med över 50 procent, medan amerikanska Accuray är en tydlig trea med runt 10 procent.

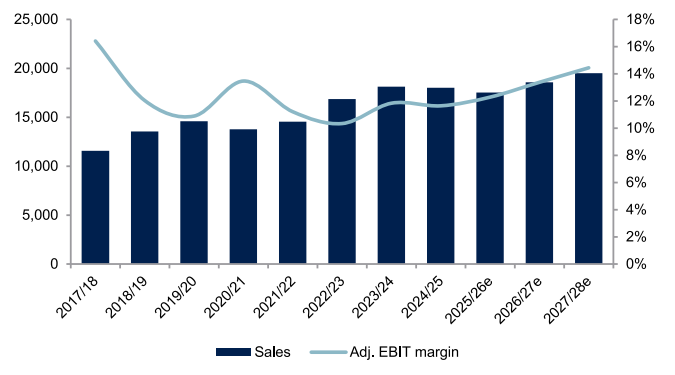

Marknaden präglas av strukturell tillväxt, driven av ett ökande antal cancerdiagnoser globalt och höga inträdesbarriärer. Trots detta har Elekta haft svårt att omsätta sin starka position i stabil lönsamhet. Bruttomarginalerna har successivt pressats ned från över 40 procent till cirka 37–38 procent, i hög grad till följd av prispress på den äldre flaggskeppsprodukten Versa HD.

Omsättning och justerad EBIT-marginal

Källa: ABGSC och bolaget

Ny ledning och tydliga åtgärder

Under hösten 2025 började bilden förändras. Den nye vd:n Jakob Just-Bomholt tillträdde den 1 september och skickade tidigt en stark signal genom att köpa aktier för cirka 47 MSEK.

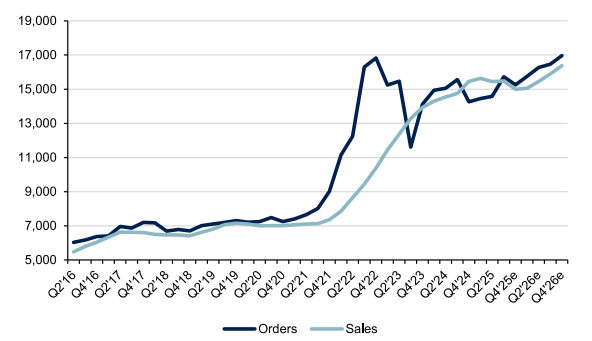

Vid Q2-rapporten den 26 november 2025 presenterades flera avgörande besked. Bolaget rensade bort cirka 6 procent av orderboken, främst äldre lågmarginalorder, och lanserade ett omfattande kostnadsprogram med årliga besparingar om minst 500 MSEK. Samtidigt kommunicerades en ny, mer decentraliserad organisation med färre ledningsnivåer och snabbare beslutsvägar. Aktien steg över 23 procent på rapportdagen – den starkaste handelsdagen för Elekta på 26 år.

Evo och FDA – avgörande trigger

Ett viktigt besked kom i förra veckan, då Elekta fick ett 510(k)-godkännande från FDA för strålbehandlingssystemet Evo. Därmed öppnas den amerikanska marknaden – världens största och mest konkurrensutsatta.

Evo är Elektas nästa generations linjäracceleratorer. I Europa har Evo redan visat tydlig kommersiell dragkraft, med tvåsiffrig försäljningstillväxt och en förbättring av bruttomarginalen med 5–6 procentenheter enligt ABGSC:s analytiker.

FDA-godkännandet stärker Elektas konkurrenskraft i USA, minskar risken i bolagets marginalåterhämtning och skapar dessutom möjligheter att uppgradera installerade system – vilket stärker eftermarknadsaffären.

Förändrat sentiment och attraktiv värdering

Utöver vd:ns stora aktieköp har flera insynspersoner i styrelse och ledning köpt aktier under hösten, vilket bidragit till ett tydligt sentimentskifte. Aktien har vänt upp från bottennivåer kring 41 SEK före Q2-rapporten till cirka 61 SEK i dag, motsvarande en uppgång på drygt 45 procent.

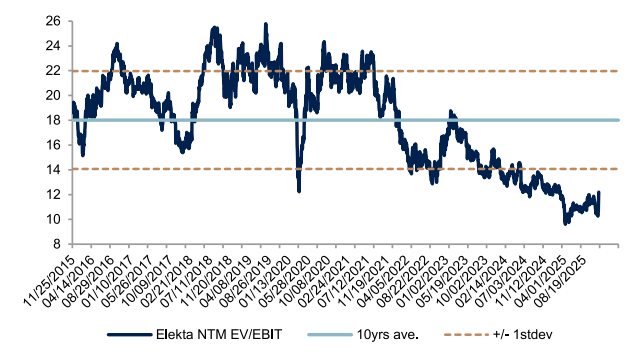

Trots uppgången handlas Elekta fortsatt till en tydlig rabatt mot sektorkollegor. Enligt ABGSC analys värderas aktien till omkring 10–11x EV/EBIT på nästa års estimat, samtidigt som prognoserna pekar mot justerade EBIT-marginaler på cirka 14–15 procent 2027/2028. ABGSC analys rekommenderar Köp med riktkursen 90 SEK, motsvarande cirka 50 procent uppsida.

Historiskt EV/EBIT (nästkommande tolv månader)

Källa: ABGSC analys och Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 26 november kl 17:34 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Elekta, milj SEK | 2025 | 2026p | 2027p | 2028p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 18016 | 17523 | 18565 | 19505 | ||||

| Rörelseresultat (just) | 2097 | 2152 | 2482 | 2816 | ||||

| Rörelsemarginal (just), % | 11.6 | 12.3 | 13.4 | 14.4 | ||||

| Vinst per aktie (just), SEK | 3.08 | 3.66 | 4.37 | 5.07 | ||||

| Utdelning per aktie, SEK | 2.4 | 1.8 | 3.1 | 3.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | -0.6 | -2.7 | 6.0 | 5.1 | ||||

| Vinst per aktie, % | -81.9 | n.m. | 69.2 | 16.2 | ||||

| Nyckeltal (aktiekurs 53.9 SEK) | ||||||||

| P/E-tal (x), just | 17.5 | 14.7 | 12.3 | 10.6 | ||||

| EV/EBIT (x), just | 12.0 | 11.7 | 9.9 | 8.6 | ||||

| FCF yield (%), just. leasing | 3.3 | 2.2 | 5.8 | 7.1 | ||||

| ROCE (%), just | 16.8 | 18.1 | 19.6 | 20.5 | ||||

| Nettoskuld/ebitda (x), just. leasing | 1.0 | 1.0 | 0.8 | 0.7 | ||||

| Direktavkastning, % | 4.5 | 3.4 | 5.7 | 5.6 | ||||

| Nästa rapport | Q3 | 5 mars | 2026 |

Artiklar

Starkare trend med datacenter i förarsätet

Efter ett år präglat av tvära kast har klimthanteringsbolaget åter växlat upp. En stark Q3-rapport, ett tydligt lyft i ordermomentum och rekordaffärer inom datacenter har förändrat bilden av bolaget på kort tid. Med marginalförbättringar på väg i den tidigare problemtyngda divisionen och strukturellt stigande efterfrågan från hyperscalers går bolaget in i 2026 med betydligt ljusare utsikter.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Munters – Starkare trend med datacenter i förarsätet

-

Q3 visade ett tydligt lyft i orderingång och stark DCT-trend

-

Stora datacenterorder bekräftar accelererande momentum

-

Airtech bottnar ur och marginalerna väntas stärkas 2026

-

Värderingen är attraktiv relativt tillväxt och datacenterexponering

- ABGSC rekommenderar Köp med riktkurs 200 SEK

Klimathanteringsbolaget Munters har haft ett svängigt år på börsen. Efter ett årshögsta på 208 kronor i januari mer än halverades kursen fram till början av april. Svag efterfrågan i Airtechs batterisegment, lågt kapacitetsutnyttjande i fabrikerna, valutamotvind och oro för nya kyltekniker hos hyperscalers fick marknaden att börja prisa in strukturella problem. Mycket av denna oro var dock överdriven – chipintern kylning förändrar inte behovet av att kyla hela datacenter, där Munters är starkt positionerat.

Munters är en global ledare inom klimathantering och fuktkontroll, grundat på 1950-talet av ingenjören Carl Munters. Bolaget har drygt 5 000 anställda, 27 fabriker och försäljning i 45 länder. Verksamheten är uppdelad i tre områden: Airtech (46 procent av nettoomsättningen i Q3) med klimatlösningar för bland annat batteriproduktion, Data Center Technologies (41 procent) som levererar kyl- och luftbehandlingssystem till hyperscalers, samt FoodTech (13 procent) med digitala lösningar för livsmedels- och lantbrukssektorn.

Vändningen för aktien kom i samband med Q3-rapporten, där orderingången ökade med hela 70 procent organiskt. Framför allt glänste Data Center Technologies, som åter nådde över 1x book-to-bill. ABGSC:s analytiker noterar att en stor del av kvartalets order avser liquid cooling och att hyperscalers nu står för omkring en tredjedel av rullande tolvmånadersorder. Den starka orderstocken ger god visibilitet inför 2026 och 2027. Samtidigt bedöms Airtech ha nått marginalbotten, och pågående kostnadsprogram väntas stärka lönsamheten från och med nästa år.

Orderingång och försäljning rullande tolv månade

Källa: ABGSC och bolaget

Efter Q3 har Munters dessutom säkrat sin hittills största enskilda order – 2 miljarder kronor från en hyperscaler den 12 november – följt av ytterligare en DCT-order på 775 miljoner kronor den 2 december. Detta bekräftar det förbättrade ordermomentum som syntes i rapporten och bidrog till att lyfta aktien 24 procent på rapportdagen. De nya affärerna bör driva upp konsensus för både Q4 och 2026. Efter orderboomen i Q4 väntas samtliga tre affärsområden visa vinsttillväxt redan i Q1 2026.

Med datacenter som tillväxtmotor väntas Munters nå en organisk försäljningstillväxt på cirka 11 procent per år 2024–2027, samtidigt som marginalerna stiger mot 16 procent. DCT bedöms stå för omkring 40 procent av försäljningen och över hälften av EBITA 2026, vilket gör att bolaget i allt högre grad värderas som ett strukturellt tillväxtcase inom datacenter. Värderingen på 17–14 gånger EBIT 2026–2027 framstår som attraktiv i ljuset av den starka strukturella tillväxten och med amerikanska peers på betydligt högre nivåer.

Historisk tillväxt i genomsnitt per år (CAGR)

Källa: ABGSC och bolaget

Efter ett år med stora svängningar har Munters återtagit sin förlorade mark. Med AI-driven efterfrågan, snabbt växande datacenterexponering och en förbättrad lönsamhet i Airtech går bolaget in i 2026 med både order- och marginalmedvind. ABGSC rekommenderar Köp med riktkurs 200 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 26 oktober kl 21:01 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Munters, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 15454 | 15000 | 16376 | 18141 | ||||

| Rörelseresultat (just) | 2329 | 2006 | 2469 | 2891 | ||||

| Rörelsemarginal (just), % | 13.5 | 11.3 | 12.9 | 13.9 | ||||

| Vinst per aktie (just), SEK | 7.17 | 3.60 | 8.55 | 10.53 | ||||

| Utdelning per aktie, SEK | 1.6 | 1.7 | 2.10 | 2.6 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 10.9 | -2.9 | 9.2 | 10.8 | ||||

| Vinst per aktie, % | 38.7 | -49.8 | 137.6 | 23.1 | ||||

| Nyckeltal (aktiekurs 160 SEK) | ||||||||

| P/E-tal (x), just | 22.3 | 44.5 | 18.7 | 15.2 | ||||

| EV/EBIT (x), just | 17.1 | 20.5 | 16.4 | 13.5 | ||||

| FCF yield (%), just. leasing | -2.3 | 2.7 | 0.8 | 3.9 | ||||

| ROCE (%), just | 18.5 | 15.5 | 19.9 | 22.4 | ||||

| Nettoskuld/ebitda (x), just. leasing | 2.1 | 1.7 | 1.3 | 0.9 | ||||

| Direktavkastning, % | 1.0 | 1.1 | 1.3 | 1.6 | ||||

| Nästa rapport | Q4 | 29 jan. | 2026 |

Artiklar

Fem tekniskt starka amerikanska aktier

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Private Banking samarbetar med Investtech.com AS (“Investtech.com”) för att erbjuda teknisk analys av aktier. Investtech.com har fått i uppdrag att genomföra automatisk teknisk analys av de största bolagen på den amerikanska börsen, representerade i det breda indexet S&P 100. Nedan presenteras fem aktier som för närvarande bedöms vara tekniskt starkast enligt vår samarbetspartner Investtech.com.

Analys från Investtech

Bristol-Myers Squibb- Automatisk teknisk analys – kort sikt, 2025-12-09

Bristol-Myers Squibb ligger i en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Kursen har stigit kraftigt efter köpsignal från en rektangelformation vid brottet upp genom motståndet vid 46.64 USD. Målkursen vid 51.90 USD är nådd, men formationen signalerar fortsatt utveckling i samma riktning. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 49.00 USD. Det kortsiktiga momentumet i aktien är starkt positivt, med RSI över 70. Det indikerar ökande optimism hos investerarna och ytterligare kursuppgång för Bristol-Myers Squibb. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Citigroup – Automatisk teknisk analys – kort sikt, 2025-12-09

Citigroup har brutit den stigande trendkanalen uppåt på kort sikt. Det signalerar en starkare stigningstakt, men den starka uppgången kan ge reaktioner tillbaka på kort sikt. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 103 USD. Volymtoppar och volymbottnar motsvaras väl av toppar och bottnar i kursen. Det styrker trendbilden. RSI över 70 visar att momentum i aktien är starkt positivt på kort sikt. Investerare har stadigt gått upp i pris för att kunna köpa aktien, något som indikerar ökande optimism och att kursen skall fortsätta upp. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

General Motors – Automatisk teknisk analys – kort sikt, 2025-12-09

General Motors visar en stark utveckling innanför en stigande trendkanal på kort sikt. Detta signalerar ökande optimism bland investerare och indikerar ytterligare kursuppgång. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 72.00 USD. Volymtoppar och volymbottnar motsvaras väl av toppar och bottnar i kursen. Det styrker trendbilden. Det kortsiktiga momentumet i aktien är starkt positivt, med RSI över 70. Det indikerar ökande optimism hos investerarna och ytterligare kursuppgång för General Motors. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt.

Caterpillar – Automatisk teknisk analys – kort sikt, 2025-12-09

Investerare har över tid stadigt betalt allt högre priser för att köpa in sig i Caterpillar och aktien ligger i en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Det saknas motstånd i kursdiagrammet och ytterligare uppgång indikeras. Vid reaktioner tillbaka har aktien stöd vid cirka 586 USD. RSI är över 70 efter en god kursuppgång de sista veckorna. Aktien har ett starkt positivt momentum och ytterligare uppgång indikeras. Speciellt i stora aktier har emellertid högt RSI varit ett tecken på att aktien är överköpt, och att det är fara för en reaktion ned. Aktien är totalt sett tekniskt positiv på kort sikt

Broadcom – Automatisk teknisk analys – kort sikt, 2025-12-09

Broadcom visar en stark utveckling innanför en stigande trendkanal på kort sikt. Stigande trender indikerar att bolaget är inne i en positiv utveckling och att köpintresset bland investerare ökar. Kursen har rekylerat tillbaka efter ett möjligt falskt brott på en rektangelformation. Etablerad notering över 395 USD kommer att ge nya positiva signaler till aktien, medan brott på motsatta sidan av formationen är en stark säljsignal. Aktien testar stödet vid cirka 386 USD. Det borde ge en reaktion uppåt, medan ett brott nedåt genom 386 USD utlöser en säljsignal. Aktien är totalt sett tekniskt positiv på kort sikt

Utarbetad av Investtech.com AS, innehållet får inte vidaredistribueras, på annat sätt publiceras, kopieras, ändras, modifieras, säljas, licensieras eller sub-licensieras på något sätt.

Skriv upp dig på vårt nyhetsbrev

Ta del av utvalda aktierekommendationer och analyser – helt kostnadsfritt.

Viktig information

Tradingidéer har tagits fram av Investtech.com AS (”Investtech.com”) genom automatisk teknisk analys på uppdrag av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

De av Investtech.com utarbetade automatiska tekniska analyserna publicerades första gången 2025-12-09. Underlagen för investeringsrekommendationerna hittar du här.

Urvalet av bolag inom ABG Sundal Colliers analystäckningsuniversum som kan komma att bli föremål för automatisk teknisk analys av samarbetspartnern Investtech.com har gjorts av anställda inom ABG Private Banking, en avdelning inom ABGSC AB. Inga anställda inom ABG Private Banking deltar i utarbetandet av ABG Sundal Colliers investeringsrekommendationer och såldes ej heller i utarbetande av investeringsrekommendationer rörande bolag som ingår i urvalet som kan blir föremål för automatisk teknisk analys av Investtech.com. Samtliga av ABG Sundal Collier utarbetade investeringsrekommendationer har redan distribuerats till ABG Sundal Colliers kunder.

I nyhetsbrevet, i förkommande fall, inkluderad automatisk teknisk analys från Investtech.com har inkluderats i informationssyfte per nyhetsbrevets datum. ABGSC AB tar inget ansvar för skada som kan uppkomma med anledning någon mottagares användning av den automatiska tekniska analysen utförd av Investech.com på basis av ABG Private Bankings urval av bolag eller fel och brister i den automatiska tekniska analysen.

ABGSC AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Investtech.com AS är ett norskt värdepappersbolag under tillsyn av Finanstilsynet i Norge och som anmält gränsöverskridande verksamhet avseende Sverige.

Viktig information ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här

Investtech.com har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här och här.

Artiklar

Serieförvärvare med vändande trend och pressad värdering

Industrikoncernen hör till börsens mer anonyma serieförvärvare, men också till de mest undervärderade just nu. Efter en trögare period syns nu tydligare förbättringstendenser. Med exponering mot infrastruktursnischer och stabila marginaler framstår den nuvarande rabatten som svårmotiverad.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Sdiptech – Serieförvärvaren med vändande trend och pressad värdering

- Tydligt förbättrad trend i Q3

- Goda förutsättningar för tvåsiffrig vinsttillväxt

- Värdering på flerårslägsta nivåer och stor rabatt relativt sektorn

- Potentiell omvärdering vid normaliserat kassaflöde och ny M&A-cykel

- ABGSC rekommenderar Köp med riktkurs 250 SEK

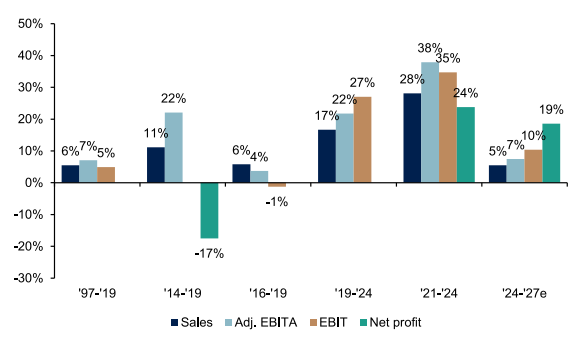

Serieförvärvare har blivit något av en nordisk specialitet. På ytan ser modellen enkel ut: köp nischade onoterade bolag till attraktiva multiplar, placera dem i en börsnoterad struktur och skapa värde genom bättre kapitalallokering. Men de mest framgångsrika förvärvarna kännetecknas av disciplin i urvalet, förmågan att styra kapital dit avkastningen är bäst och en lång historik av att höja vinsten per aktie genom både organisk tillväxt och kontinuerliga förvärv. Historiskt har de dessutom ofta överraskat positivt, eftersom analytikernas prognoser sällan fångar den kontinuerliga förvärvsmotorn.

I den här gruppen är Sdiptech något av en doldis. Bolaget äger runt 40 dotterbolag inom infrastruktur – från vattenmätning och energieffektivisering till nödkommunikation, hamnautomation och säkerhetslösningar. Det är verksamheter med strukturell efterfrågan, ofta kopplade till samhällskritiska funktioner, vilket borde ge en mer motståndskraftig vinstprofil än mer konjunkturkänsliga sektorer. Trots detta är Sdiptechs aktie ned omkring 25 procent i år. Kursen toppade 2021 innan ränteuppgången 2022 slog hårt mot sektorn, och den svaga byggkonjunkturen har pressat sentimentet ytterligare. Aktien handlas nu kring flerårslägsta nivåer – samtidigt som rabatten mot andra serieförvärvare är ovanligt stor.

Det senaste kvartalet visade dock tydliga förbättringar. Q3 bjöd på starkare organisk tillväxt, bättre kassaflöde och en sekventiell uppgång i avkastningen på sysselsatt kapital (ROCE). Kassakonverteringen steg kraftigt till 82 procent i kvartalet, vilket lyfte den rullande tolvmånadersnivån till 56 procent – en viktig signal eftersom kassaflödet avgör hur mycket förvärv bolaget klarar utan att öka skuldsättningen för mycket. Företagsledningen lyfte även fram att Q4 vanligtvis är ett starkt kassaflödeskvartal, vilket är positivt. Om kassakonverteringen stabiliseras över 50 procent finns goda möjligheter att leverera 10–12 procent årlig EBITA-tillväxt de kommande två åren enligt ABGSC:s analytiker.

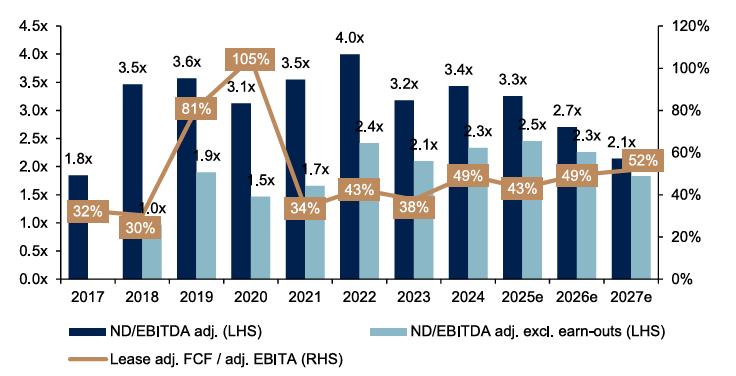

Skuldsättning och kassakonvertering

Källa: ABGSC analys och bolaget

Skuldsättningen på 2,7 gånger EBITDA på nästa års prognos ger fortsatt utrymme för förvärv motsvarande mer än 5 procent EBITA-tillskott 2026 utan att gå över bolagets egen gräns på 3 gånger. Det ligger dessutom i linje med historiken – även om det senaste året präglats av lägre M&A-aktivitet.

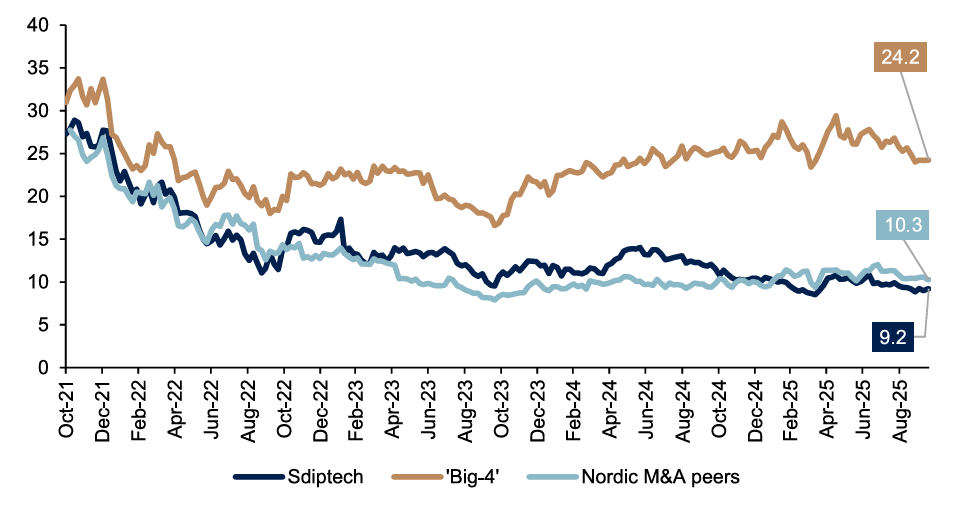

Sdiptech handlas till runt 9–10 gånger nästa års EBITA, vilket är attraktivt. Det kan jämföras med ett snitt på 24 gånger för de fyra stora serieförvärvarna och ungefär 10 gånger för bredare nordiska M&A-peers. Rabatten mot sektorn fångar enligt ABGSC:s analys ett väl pessimistiskt scenario – särskilt när bolaget nu visar förbättrat momentum i både lönsamhet och kassaflöde. Med stabila marginaler, förväntad återstart av förvärv under 2026 och potential till ett lyft i ROCE mot 14–15 procent, framstår en värdering runt 12 gånger EBITA som mer rimlig. Det motsvarar en möjlig uppsida på drygt 40 procent från dagens aktiekurs.

Värdering på flerårslägsta (F12m EV/EBITA vs. peers)

Källa: ABG Sundal Collier, FactSet, *’Big-4′: ADDT/INDT/LAGR/LIFCO, **Nordic M&A peers: FG/INSTAL/NORVA/RATOS/STOR/VESTUM/VOLO

Med en portfölj av bolag i tydliga infrastruktursnischer och en värdering långt under sektorkollegerna är Sdiptech ett case där marknadens syn blivit väl negativ. För investerare som tror på en normalisering i kassaflöde, fortsatt ROCE-förbättring och en återupptagen förvärvstakt kan det här vara ett av de mer intressanta serieförvärvarcasen inför 2026. ABGSC rekommenderar Köp med riktkurs 250 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 24 oktober kl 15:26 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Sdiptech, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 5273 | 5254 | 5529 | 5805 | ||||

| Rörelseresultat (just) | 856 | 342 | 903 | 976 | ||||

| Rörelsemarginal (just), % | 16.2 | 6.5 | 16.3 | 16.8 | ||||

| Vinst per aktie (just), SEK | 10.85 | -54.05 | 14.91 | 17.04 | ||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.00 | 0.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 9.4 | -0.4 | 5.2 | 5.0 | ||||

| Vinst per aktie, % | -16.1 | -598.0 | -127.6 | 14.3 | ||||

| Nyckeltal (aktiekurs 201 SEK) | ||||||||

| P/E-tal (x), just | 18.5 | nm | 13.5 | 11.8 | ||||

| EV/EBIT (x), just | 14.0 | 34.4 | 12.5 | 11.0 | ||||

| FCF yield (%), just. leasing | -4.6 | -2.6 | 1.6 | 5.7 | ||||

| ROCE (%), just | 11.8 | 11.5 | 12.8 | 13.7 | ||||

| Nettoskuld/ebitda (x), just. leasing | 3.3 | 3.1 | 2.5 | 1.9 | ||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | 0.0 | ||||

| Nästa rapport | Q4 | 10 feb. | 2026 |

Artiklar

Stark vinsttrend och uppvärdering på gång

Ljudboksbolaget har gått från tillväxtbolag med röda siffror till lönsam kassaflödesmaskin. Med låg churn, stigande marginaler, starka kassaflöden och nya tillväxtben i Europa är potential fortsatt god i aktien.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Storytel – Stark vinsttrend och uppvärdering på gång

- Strukturell medvind på en växande ljudboksmarknad

- Stabil lönsamhet och starkt kassaflöde

- Skalbar affärsmodell och låg churn ger fortsatt vinsttillväxt

- Attraktiv värdering kring 10x EV/EBIT på 2026 års prognoser

- ABGSC rekommenderar Köp med riktkurs 120 SEK

Storytel har de senaste åren genomgått en tydlig omställning mot lönsamhet – en förändring som aktiemarknaden belönat med en kursuppgång på omkring 300 procent sedan hösten 2023. Ljudboksbolaget är ett kvalitativt tillväxtcase i en defensiv nisch, där uthållig lönsamhet och starkt kassaflöde nu står i fokus. Med låg churn, skalbar affärsmodell och ökade intäktsbidrag från förvärv och partnerskap bedöms förutsättningarna vara goda för fortsatt uppvärdering.

Q3-rapporten visade stabil försäljning, rekordmarginaler och starkt kassaflöde – ett tydligt kvitto på att den skalbara, kapitaleffektiva affärsmodellen fungerar. Tillväxten uppgick till 9 procent i konstanta valutor, drivet av fortsatt god utveckling på de internationella marknaderna – särskilt Nederländerna och Polen – medan Norden, som står för drygt hälften av intäkterna, fortsätter växa stabilt trots hög mognadsgrad.

Storytel har två affärsområden: Streaming, som omfattar abonnemang för ljud- och e-böcker, och Publishing, bolagets förlagsverksamhet. Streaming står för nästan tre gånger så stora intäkter som Publishing, men förlagsdelen är betydligt mer lönsam. I Q3 växte Publishing tvåsiffrigt medan streamingdelen förbättrade sin lönsamhet. Den justerade EBITDA-marginalen steg till 22 procent och EBIT-marginalen till 14 procent – klart över förväntan.

Kundbasen fortsätter att växa i bra takt – totalt 2,6 miljoner abonnenter – med rekordlåg churn och stigande kundlivstidsvärde (CLV). Den typiska kunden är en lojal “booklover” som lyssnar mer än tio timmar i veckan. Det gör Storytel mindre konjunkturkänsligt än många andra digitala prenumerationsmodeller, och bolaget har historiskt visat hög motståndskraft även i svagare ekonomiska perioder.

Den finansiella ställningen är solid med en nettoskuld/EBITDA som möjliggör utrymme för fortsatt tillväxt och förvärv. Kassaflödet från den löpande verksamheten var starkt, och bolaget rör sig mot nettokassa. ABGSC räknar med att marginalerna fortsätter stärkas under 2025–2027 och ser en vinsttillväxt på över 20 procent per år i snitt.

Ett nyligen annonserat partnerskap med Klarna, som integrerar Storytels bibliotek i Klarnas premiumtjänst på 14 marknader, kan ge ytterligare draghjälp till kundtillväxten. Samtidigt fortsätter bolaget att växa via förvärv, senast med det svenska förlaget Bokfabriken. Att äga rättigheter och innehåll stärker både bruttomarginal och konkurrenskraft över tid.

ABGSC ser flera långsiktiga drivkrafter: fortsatt expansion i Europa, växande e-boksmarknad, ökad konsumtion av ljudböcker och potentialen att lyfta marginalerna ytterligare mot målnivån på över 20 procent. Dagens värdering – omkring 10x EV/EBIT på 2026 års prognoser – framstår som attraktiv givet den starka vinsttillväxten, låg skuldsättning och robust kassaflöde.

Riskerna ligger främst i ökad konkurrens, främst från Spotify och Audible, samt viss ARPU-press (genomsnittlig intäkt per användare) när tyngdpunkten förskjuts mot marknader utanför Norden. Men Storytel har tidigare visat förmåga att navigera i konkurrens och att växa med bibehållen lönsamhet.

Sammanfattningsvis befinner sig Storytel i en ny, stabil fas med bevisad skalbarhet och stigande marginaler. Kombinationen av starka kassaflöden, låg churn och nya tillväxtben i Europa gör aktien intressant för långsiktiga investerare. Med en allt tydligare vinsttrend och utrymme för värderingslyft ser vi att nästa kapitel i Storytels resa har goda chanser att bli framgångsrikt. ABGSC rekommenderar Köp med riktkurs 120 SEK.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 oktober kl 18:38 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn. Jonas Elofsson äger aktier i Storytel.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Jonas Elofsson äger aktier i Storytel.

| Storytel, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3798 | 4009 | 4541 | 4987 | ||||

| Rörelseresultat (just) | 304 | 455 | 630 | 764 | ||||

| Rörelsemarginal (just), % | 8.0 | 11.4 | 13.9 | 15.3 | ||||

| Vinst per aktie (just), SEK | 3.88 | 4.75 | 7.01 | 8.39 | ||||

| Utdelning per aktie, SEK | 1.0 | 0.5 | 0.75 | 1.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 8.8 | 5.6 | 13.3 | 9.8 | ||||

| Vinst per aktie, % | nm | 55.3 | 63.0 | 21.5 | ||||

| Nyckeltal (aktiekurs 86.8 SEK) | ||||||||

| P/E-tal (x), just | 22.4 | 18.3 | 12.4 | 10.4 | ||||

| EV/EBIT (x), just | 22.6 | 14.8 | 10.0 | 7.4 | ||||

| FCF yield (%), just. leasing | 4.2 | 5.0 | 8.4 | 11.2 | ||||

| ROE (%), just | 22.6 | 23.4 | 28.3 | 26.9 | ||||

| Nettoskuld/ebitda (x), just. leasing | 0.1 | -0.1 | -0.7 | -1.1 | ||||

| Direktavkastning, % | 1.2 | 0.6 | 0.9 | 1.2 | ||||

| Nästa rapport | Q4 | 11 feb. | 2026 |

Artiklar

Revanschmöjlighet i strukturell tillväxtnisch

Efter flera kvartal med besvikelser har förtroendet för cybersäkerhetsbolaget försvagats, men de långsiktiga drivkrafterna är intakta. En värdering långt under toppnivåerna och en mer stabil affärsmodell kan ge revansch när orderingången vänder upp.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Yubico – Revanschmöjlighet i strukturell tillväxtnisch

- Unik exponering: Ett av Nordens få renodlade börsbolag inom cybersäkerhet, med kunder som Google, Microsoft och Amazon.

- Sentiment i förändring: Trots stora vinstmissar har kursreaktionerna mildrats – marknaden börjar se igenom den kortsiktiga svagheten.

- Affärsmodell i omvandling: Ökat fokus på abonnemang höjer kvaliteten i intäkterna och ger stabilare lönsamhet på sikt.

- Attraktiv värdering: Från 45x EV/EBIT i augusti 2024 till ~24x på 2026e, samtidigt som EBIT väntas växa i snitt 46 procent 2025–2028.

- ABGSC rekommenderar Köp med riktkurs 160 SEK.

Efter ett kraftigt kursfall ser vi ett attraktivt ingångsläge i en av Nordens ytterst få renodlade börsnoterade cybersäkerhetsaktier. Yubico erbjuder en unik exponering mot en het sektor som fortsätter att växa snabbt globalt. Skiftet mot prenumerationsintäkter innebär kortsiktig press men höjer kvaliteten i affären och bör på sikt belönas av marknaden.

Sentimentet vänder trots svaga siffror

Aktien är ned 45 procent i år och har mer än halverats sedan all time high i augusti 2024. Under 2024 och början av 2025 reagerade aktiekursen kraftigt på rapportmissar, med fall på 9–19 procent vid kvartalssläpp. I Q2 2025 var rörelseresultatet (EBIT) hela 78 procent under konsensus, men aktien sjönk bara marginellt på rapportdagen. Det är en tydlig signal om att marknaden börjar se igenom de kortsiktiga siffrorna och i stället värdera den långsiktiga potentialen i abonnemangsmodellen.

Från idé till global standard

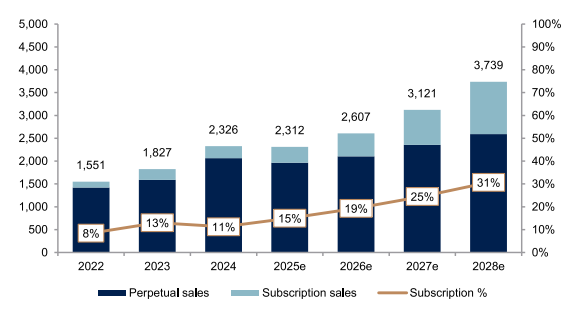

Yubico grundades 2007 av Stina och Jakob Ehrensvärd med ambitionen att skapa ett enkelt men säkert sätt att verifiera digitala identiteter. Bolagets huvudprodukt Yubikey – en liten fysisk säkerhetsnyckel – har sedan dess blivit något av en industristandard för phishing-resistent multifaktorautentisering. Med kunder som Google, Microsoft och Amazon samt omkring 30 procent av världens 2 000 största företag i kundbasen har Yubico byggt en stark global närvaro. Omsättningen uppgår till drygt 2,3 miljarder kronor på årsbasis.

Kortsiktig motvind – långsiktiga tillväxtmöjligheter

Efter flera år av exceptionell tillväxt har makrooro och avmattade IT-investeringar bidragit till svagare försäljning. Samtidigt har skiftet till abonnemangsmodellen pressat intäkterna på kort sikt. ABGSC bedömer att det är en cyklisk nedgång, inte strukturell. Orderingången visar tecken på stabilisering, och från 2026 väntas tillväxten åter ta fart. Yubico nådde en justerad EBIT-marginal på 19 procent 2024 och har som mål att nå 20 procent i medellång sikt. Tillväxtmålet är 25 procent per år. Med en bruttomarginal på nästan 80 procent och nettokassa i balansräkningen är de finansiella förutsättningarna starka.

Intäktsfördelning (MSEK)

Källa: ABGSC och bolaget

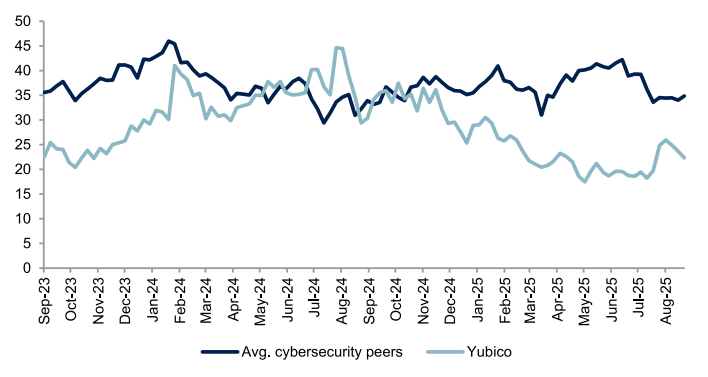

Attraktiv värdering

Yubico toppade på en EV/EBIT-multipel på runt 45x i augusti 2024, men handlas nu kring 24x på 2026 års estimat. Rabatten mot internationella peers – som ofta värderas högre givet samma tillväxtprofil – har vidgats kraftigt under det senaste året, i takt med rapportmissar och svagt sentiment. ABGSC:s bedömning är att det har skapat en intressant möjlighet i en het sektor. Med prognoser om 46 procents genomsnittlig EBIT-tillväxt 2025–2028, en adresserbar marknad på över 5 miljarder dollar och en växande andel återkommande intäkter finns goda skäl att räkna med både multipelexpansion och stigande vinster när förtroendet återvänder. ABGSC rekommenderar Köp med riktkurs 160 SEK.

EV/EBIT framåtblickande 12 månader (ggr) – Yubico jämfört med cybersäkerhetspeers

Källa: ABGSC och bolaget

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 17 september juli kl 06:42 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Yubico, milj SEK | 2024 | 2025p | 2026p | 2027p | ||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 2326 | 2313 | 2607 | 3121 | ||||

| Rörelseresultat (just) | 438 | 257 | 387 | 592 | ||||

| Rörelsemarginal (just), % | 18.8 | 11.1 | 14.9 | 19.0 | ||||

| Vinst per aktie (just), SEK | 4.17 | 1.86 | 3.25 | 5.10 | ||||

| Utdelning per aktie, SEK | 0.0 | 0.0 | 0.0 | 2.0 | ||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 27.3 | -0.6 | 12.7 | 19.7 | ||||

| Vinst per aktie, % | nm | -55.4 | 74.9 | 56.9 | ||||

| Nyckeltal (kurs 123.8 SEK) | ||||||||

| P/E-tal (x), just | 29.7 | 66.6 | 38.1 | 24.3 | ||||

| EV/EBIT (x), just | 23.2 | 38.0 | 24.2 | 15.3 | ||||

| FCF yield (%), just. leasing | 2.4 | 1.5 | 2.6 | 3.4 | ||||

| ROE (%), just | 27.6 | 10.1 | 16.1 | 21.3 | ||||

| Nettoskuld/ebitda (x), just. leasing | -2.0 | -3.4 | -2.8 | -2.5 | ||||

| Direktavkastning, % | 0.0 | 0.0 | 0.0 | 1.6 | ||||

| Nästa rapport | Q3 | 12 nov | 2025 |

Artiklar

Återhämtningscase med starka strukturella drivkrafter

Efter ett tungt år ser vi flera katalysatorer som kan få aktien att tända till igen – från kostnadsbesparingar och strukturella drivkrafter till ett vinstlyft på sikt. Med en uppsida på över 70 procent till riktkursen framstår aktien som ett intressant återhämtningscase

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Fagerhult – Ljusare utsikter för pressat kvalitetsbolag

-

Attraktiv värdering: Aktien har halverats sedan våren 2024 och handlas på EV/EBIT ~11x 2026e med direktavkastning kring 4 procent

-

Vinstlyft i sikte: Besparingar och förbättrad bruttomarginal kombineras med ABGSC:s prognos om 8 procent tillväxt 2026, vilket väntas driva EPS +44 procent.

-

Strukturella drivkrafter: EU:s lysrörsförbud, energieffektivisering och smart belysning ger långsiktig tillväxt

-

Stark plattform: Breddat erbjudande via förvärv, starka ägare i Latour och ledande position i Norden

-

ABGSC rekommenderar Köp med riktkurs 70 SEK

Nyligen sammanställde vi vilka aktier i vårt bolagsuniversum som hade störst uppsida till riktkurs. Högt upp på listan hamnade belysningsbolaget Fagerhult, med drygt 70 procents potential till riktkursen. Det är en forna börsstjärna som tappat glansen – kursen har fallit 25 procent i år och nästan halverats sedan våren 2024. Marknaden värderar Fagerhult som ett byggmaterialbolag med tydlig koppling till nybyggnation, men vi ser potential för återhämtning i aktien om europeisk PMI vänder uppåt och investerare söker laggande kvalitetsbolag.

Fagerhult utvecklar och tillverkar belysningssystem för både inomhus- och utomhusmiljöer. Sedan starten 1945 har bolaget vuxit till en av Europas ledande aktörer inom belysningsarmaturer, drivet av både organisk tillväxt och en aktiv förvärvsstrategi. I dag finns Fagerhult representerat i 27 länder och når över 40 marknader globalt via egna kontor, dotterbolag och ett brett nätverk av distributörer och agenter. Bolaget noterades på Stockholmsbörsen 1998 och har sitt huvudkontor i Habo, Småland.

Den europeiska belysningsmarknaden är fragmenterad och saknar tydliga marknadsledare i förhållande till marknadens storlek. Fagerhult har en stark position i Norden och är marknadsledande i Sverige med en andel på omkring 11 procent. På europeisk nivå uppskattas bolagets marknadsandel till cirka 4 procent, vilket gör Fagerhult till en av de mer framträdande aktörerna. Inom segmentet professionell belysning rankas Fagerhult bland de tre största aktörerna tillsammans med Signify och Zumtobel. Även här är marknaden splittrad, då de tio största bolagen endast står för omkring 30 procent av segmentet – något som ger utrymme för konsolidering där Fagerhult redan har en etablerad plattform.

Rapportmässigt har 2025 hittills varit motigt. Försäljningen i Q2 landade klart under förväntan, delvis på grund av en IT-incident i brittiska Whitecroft, men även utan den var både försäljning och resultat svagare än konsensus. Orderingången höll emot något bättre, men helhetsintrycket var att Fagerhult fortfarande kämpar i motvind.

Stabil lönsamhet – justerat rörelseresultat och rörelsemarginal

Källa: ABGSC och bolaget

Det finns dock flera skäl till att intresset för Fagerhult bör komma tillbaka. Dels är bolaget exponerat mot strukturellt starka drivkrafter: EU:s förbud mot konventionella lysrör samt tuffare energieffektivitetskrav driver på övergången till LED och smart belysning. Fagerhult har redan ett 70-tal personer som arbetar dedikerat med smarta lösningar, där armaturer inte bara ger ljus utan också kan mäta och kommunicera data. Med belysning som står för omkring 15 procent av världens elkonsumtion är effektiviseringspotentialen enorm.

Tillväxt kan också komma via förvärv. Fagerhults varumärken drivs självständigt med egna ledningar, tillväxtinitiativ samt ansvar för utveckling, produktion och försäljning. Strukturen påminner om klassiska serieförvärvare, även om takten är lägre och de enskilda förvärven ofta av större karaktär. Under 2025 har bolaget köpt franska Trato TLV, specialiserade på belysning inom sjukvård, samt svenska Capelon inom uppkopplad utomhusbelysning. Dessa stärker både produktportfölj och geografisk närvaro.

Efter förvärven har skuldsättningen har stigit, vilket begränsar utrymmet för nya större affärer. Den organiska tillväxten är fortsatt negativ och vd Bodil Sonesson har flaggat för att efterfrågan sannolikt inte vänder förrän 2026. Men kostnadsbesparingar pågår, bruttomarginalen har redan visat förbättring och marknaden tenderar att prisa in förbättringar innan de syns fullt ut i siffrorna.

Värderingen är attraktiv på EV/EBIT11x prognosen för 2026, som samtidigt får stöd av en direktavkastning kring 4 procent. Fagerhult är pressat på kort sikt men står mitt i megatrender som energieffektivisering, smart belysning och gröna renoveringar. Med förvärv som breddar erbjudandet, starka ägare i Latour och en aktie som nästan halverats sedan förra våren ser vi god potential i ett längre perspektiv.

För den långsiktige investeraren kan aktien börja glimma igen. ABGSC rekommenderar Köp med riktkursen 70 SEK, motsvarande en uppsida på drygt 70 procent.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 20 juli kl 19:58 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Fagerhult, milj SEK | 2024 | 2025p | 2026p | ||||

|---|---|---|---|---|---|---|---|

| Omsättning | 8306 | 8165 | 8839 | ||||

| Rörelseresultat (just) | 762 | 678 | 832 | ||||

| Rörelsemarginal (just), % | 9.2 | 8.3 | 9.4 | ||||

| Vinst per aktie (just), SEK | 2.65 | 2.47 | 3.23 | ||||

| Utdelning per aktie, SEK | 1.4 | 1.4 | 1.5 | ||||

| Årlig tillväxttakt | |||||||

| Omsättning, % | -3.0 | -1.7 | 8.3 | ||||

| Vinst per aktie, % | -34.8 | 0.0 | 43.5 | ||||

| Nyckeltal (aktiekurs 37.65 SEK) | |||||||

| P/E-tal (x), just | 18.7 | 18.7 | 13.0 | ||||

| EV/EBIT (x), just | 12.9 | 14.9 | 11.3 | ||||

| FCF yield (%), just. leasing | 9.5 | -12.0 | 6.6 | ||||

| ROE (%), just | 6.6 | 6.2 | 8.0 | ||||

| Nettoskuld/ebitda (x), just. leasing | 1.2 | 2.2 | 1.7 | ||||

| Direktavkastning, % | 3.7 | 3.7 | 4.0 | ||||

| Nästa rapport | Q3 | 27 oktober | 2025 |

Artiklar

Pressat fastighetsbolag på väg mot vändning

Fastighetsbolaget har länge dragits med sjunkande uthyrningsgrad och en svag aktiekursutveckling. Nu pekar flera faktorer på att botten kan vara nära – stabiliserad nettouthyrning, organisatoriska förändringar och en attraktiv värdering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Nyfosa – Kandidat för omvärdering

- Uthyrningsgraden ser ut att bottna i Q3 – vändning i sikte

- Ny vd har skruvat upp uthyrningsfokus och satt tydligare struktur

- Åter på köpsidan efter över ett års paus – signal om framtidstro

- Aktien värderas under sektorsnitt med stark ägarbild som stöd

- ABGSC rekommenderar köp med riktkurs 100 SEK

Nyfosa är ett transaktionsintensivt fastighetsbolag som beskriver sin strategi som opportunistisk: att skapa värde genom hållbara kassaflöden och ständigt utvärdera nya affärsmöjligheter. Bolaget prioriterar kommersiella fastigheter i tillväxtregioner i Sverige och Finland, men är även etablerat i Norge. Beståndet består främst av kontor, lager/logistik, industri och handelsfastigheter med fokus på lågpris- och externhandel. I Sverige återfinns fastigheterna i första hand kring regionstäder i Götaland, Svealand och längs E4:an i Norrland.

Strategin bygger på att vara aktiv på transaktionsmarknaden, agera långsiktigt nära hyresgästerna, och addera värde till beståndet med hållbarhet i fokus. Flexibiliteten i investeringsstrategin gör att Nyfosa kan dra nytta av befolkningstillväxt och lokal näringslivsutveckling.

Bolaget har sitt ursprung i Hemfosa, där samhällsfastigheterna stannade kvar medan övriga fastigheter knoppades av till Nyfosa vid börsnoteringen 2018. Hemfosas samhällsfastigheter förvärvades senare av SBB som lade ett uppmärksammat bud i slutet av 2019.

Trots den opportunistiska strategin och den breda exponeringen mot kommersiella fastigheter har Nyfosa haft en tung resa på börsen 2025. Aktien är ned nästan 25 procent sedan årsskiftet, vilket gör den till en av sektorns svagaste aktier i år. Huvudförklaringen är uthyrningsgraden, som fallit från 95 procent i slutet av 2021 till under 90 procent i Q2 2025. Ytterligare effekter av uppsägningar under 2024 väntas pressa siffran något under hösten.

Svensk kontorsmarknad – nettouthyrning / hyresintäkter, rullande 12 månader”

Källa: ABGSC, bolagsrapporter, JLL

ABGSC:s analytiker ser dock tecken på att en botten kan vara nära. Nettouthyrningen har stabiliserats under första halvåret 2025 och till skillnad från många konkurrenter är siffran inte dopad av projektuthyrning, utan speglar en underliggande förbättring. Prognosen är att uthyrningsgraden når sin botten i Q3 2025.

Samtidigt pågår viktiga förändringar internt. Under 2025 har bolaget fått en ny vd som fokuserat på att stärka organisationen och uthyrningsarbetet. I Finland har verksamheten integrerats efter avslutat joint venture med Brunswick, ny uthyrningspersonal har rekryterats och ansvarsfördelningen i de 13 lokala kontoren har setts över. Sammantaget bidrar det till ett mer uthyrningsdrivet Nyfosa.

Hyresnivåer för kontor, Sverige

Källa: ABGSC, bolagsrapporter, JLL

Även transaktionsmarknaden spelar in. Efter mer än ett års paus har Nyfosa åter börjat genomföra förvärv, vilket signalerar framtidstro. Bolagets prognos för 2025 upprepades i Q2-rapporten och bolaget räknar med ett förvaltningsresultat på 1,4 miljarder SEK, i linje med tidigare kommunicerat.

Ägarbilden är också stark. Sagax är huvudägare och dess vd David Mindus är styrelseordförande, vilket bidrar till ökad legitimitet och marknadstro. Insiders har dessutom köpt aktier – bland annat den nya vd:n för nästan 10 miljoner SEK.

Värderingsmässigt handlas aktien till P/CEPS 12x för 2026 (baserat på aktiekursen 81,6 SEK), klart under sektorsnittet, samtidigt som ABGSC prognostiserar en CEPS-tillväxt på 9 procent för 2026. Direktavkastningen är närmare 4 procent och bolagets belåningsgrad på 52 procent lämnar utrymme för fler affärer.

Nyfosa är pressat av sjunkande uthyrningsgrader, men tecknen på stabilisering i nettouthyrningen, de organisatoriska förbättringarna, återupptagna förvärv och en attraktiv värdering skapar goda förutsättningar för en omvärdering av aktien. ABGSC rekommenderar köp med riktkurs 100 SEK, motsvarande en uppsida på över 20 procent.

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 14 juli kl 06:34 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Nyfosa, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 3670 | 3569 | 3621 | |||||

| Driftnetto (NOI) | 2540 | 2498 | 2539 | |||||

| CEPS (per aktie) | 6.17 | 6.40 | 6.97 | |||||

| EPRA NRVPS (per aktie) | 96.6 | 100.8 | 108.6 | |||||

| Årlig tillväxttakt | ||||||||

| Hyresintäkter, % | 3.3 | -2.7 | 1.4 | |||||

| CEPS, % | 3.9 | 3.8 | 8.9 | |||||

| Nyckeltal (aktiekurs 90.5 SEK) | ||||||||

| P/CEPS (x) | 14.7 | 14.1 | 13.0 | |||||

| P/EPRA NRV (x) | 0.9 | 0.9 | 0.8 | |||||

| Implicit yield, % | 6.3 | 6.1 | 6.1 | |||||

| Net loan to value, % | 53.9 | 52.1 | 49.8 | |||||

| Direktavkastning, % | 3.1 | 3.3 | 3.8 | |||||

| Nästa rapport | Q3 | 22 oktober | 2025 |

Artiklar

Mjukvarubolaget på väg mot starkare vinsttrend

Efter en svagare start på året väntas mjukvarubolaget återgå till vinsttillväxt under andra halvåret 2025. Med låg värdering, förbättrad lönsamhet och starkare kassaflöde ser ABGSC goda förutsättningar för en kursuppgång på omkring 35 procent.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

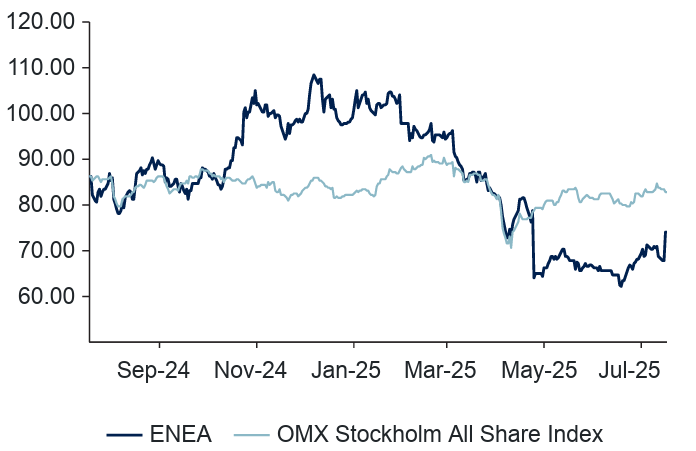

Enea – Mjukvarubolaget på väg mot starkare vinsttrend

- Verksamt inom cybersäkerhet och nätverk – två huvudben med högre marginaler

- Förväntad vändning till vinsttillväxt under andra halvåret 2025

- Låg värdering i förhållande till tillväxt och kassaflöde

- ABGSC rekommenderar köp med riktkurs 105 SEK

Enea är ett svenskt mjukvarubolag med global kundbas inom telekom och cybersäkerhet. Historiskt har bolaget varit känt för realtidsoperativsystem och konsultverksamhet, men under det senaste decenniet har strategin skiftat mot två huvudben: Nätverk och Säkerhet. Dessa erbjuder högre marginaler, en större andel återkommande intäkter och starkare strukturell tillväxt. Andelen återkommande intäkter står för cirka två tredjedelar av Eneas intäkter, vilket ger stabilitet och förutsägbarhet.

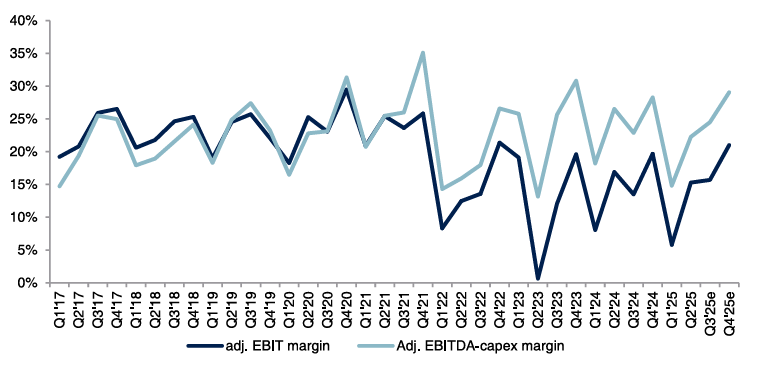

Starkare andra halvår i sikte

Enea rapporterade ett andra kvartal i linje med förväntningarna. Justerad EBITDA–capex (EBITDA justerad för investeringar) föll dock med 20 procent mot föregående år, främst på grund av tuffa jämförelsetal – under Q2 2024 bokfördes ett större mjukvarukontrakt på 2,9 miljoner USD som inte upprepades i år. Positivt är att kostnaderna minskat sekventiellt, delvis tack vare valutaeffekter och effektiviseringar, och ABGSC räknar med att de förblir dämpade under resten av 2025.

Lättare jämförelsetal ger tillväxt

Framöver väntar betydligt enklare jämförelsetal. ABGSC modellerar en organisk försäljningstillväxt på 8–9 procent i Eneas kärnområden – främst nätverkslösningar och cybersäkerhet – under tredje och fjärde kvartalet 2025. För koncernen som helhet väntas tillväxten landa på cirka 7 procent. Detta väntas driva en vändning i justerad EBITDA–capex till +7 procent under andra halvåret, efter en nedgång på 18 procent under årets första sex månader.

Justerad EBIT- och EBITDA-capex-marginal (%)

Källa: ABG Sundal Collier och bolaget

Drivs av strukturella trender

Bakom tillväxtförväntningarna ligger också starka underliggande trender. Operatörer världen över fortsätter investera i nätverkskapacitet och cybersäkerhet för att möta ökade datavolymer och nya tjänster som 5G och Internet of Things (IoT). Enea har under de senaste åren positionerat sig inom segment som Deep Packet Inspection och nätverkspolicykontroll – områden där efterfrågan väntas växa stabilt och där inträdesbarriärerna är höga.

Små estimatjusteringar uppåt

Efter Q2-rapporten har ABGSC justerat upp sina vinstprognoser för 2025–2027 med 2–3 procent, huvudsakligen till följd av valutapåverkan och viss kostnadskontroll. För 2026 räknar ABGSC:s analytiker med att Enea åter ökar satsningarna på både försäljning och marknadsföring samt forskning och utveckling, efter en period av lägre investeringsnivåer. Trots dessa satsningar väntas den organiska tillväxten förbättras och marginalerna hållas på en stabil nivå.

Återköp stärker aktieägarvärdet

Enea har inlett ett återköpsprogram på 50 miljoner kronor, motsvarande cirka 3 procent av börsvärdet, fram till årsstämman 2026. Styrelsen har även mandat att vid behov utöka programmet. Återköpen är en tydlig signal om förtroende för bolagets finansiella ställning och framtidsutsikter, och kan bidra till att lyfta investerarsentimentet. En trend av successivt starkare kvartal väntas bli en drivkraft för aktien.

Låg värdering i förhållande till potential

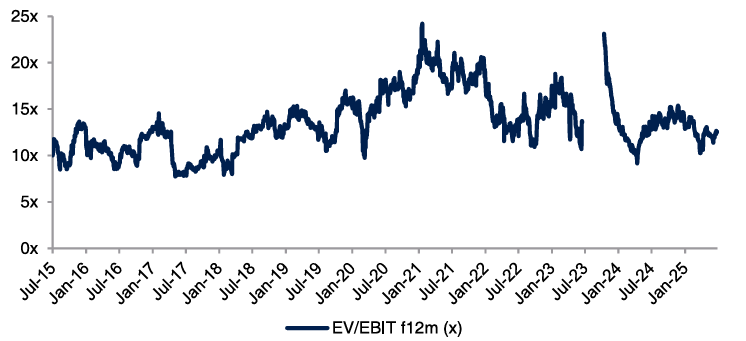

Kursnedgången på cirka 25 procent sedan årsskiftet har pressat värderingen till ett EV/EBITDA–capex på 7–6x för 2025e–2026e, motsvarande en lease-justerad fritt kassaflödesavkastning på 6–11 procent. Det är attraktivt och lägre än såväl bolagets historiska multiplar som Saas-sektorn (Software as a Service). I kombination med förväntad vinsttillväxt, starkare kassaflöde och återköp ser ABGSC fortsatt god uppsida i aktien. ABGSC rekommenderar Köp med riktkursen 105 kronor, motsvarande en uppsida på cirka 35 procent.

EV/EBIT framåtblickande 12 mån (x)

Källa: ABG Sundal Collier och Factset

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 17 juli kl 09:26 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information