Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Dustin – Attraktiv position när marknaden gradvis förbättras

-

- Online-återförsäljare av hård- och mjukvara med tillhörande tjänster i Norden och Benelux

- Kostnadsbesparingar, förvärvssynergier och gradvis förbättrad marknad lyfter lönsamheten

- Värderingen är attraktiv i såväl absoluta som relativa termer

- Vi rekommenderar Köp med riktkurs 17 SEK

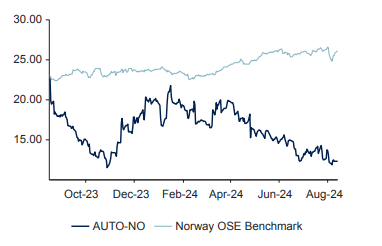

IT-återförsäljaren Dustin har haft två tuffa år på börsen under 2022 och 2023. En vikande efterfrågan på IT-prylar efter investeringsboomen kring pandemin kombinerat med rusande räntor och en hög skuldsättning efter miljardförvärvet i Nederländerna blev en dyster kombination. Aktien rasade från rekordnivån 117 kronor i slutet av 2021 till 7 kronor i november 2023 i samband med emissionen om 1,75 miljarder kronor.

I år tillhör Dustin en av börsens vinnare med en uppgång på cirka 35 procent. Trots att marknaden är fortsatt tuff och tillväxten lyser med sin frånvaro, har lönsamheten förbättrats och skuldsättningen reducerats. Den globala datormarknaden förbättras gradvis under kommande kvartal enligt de senaste prognoserna från analysföretag som Gartner och ledande tillverkare. Det ger stöd åt vår bedömning att Dustin kommer uppvisar positiva tillväxttal senare i år.

Datormarknaden har upplevt stora svängningar i efterfrågan de senaste åren. Åren före pandemin växte knappt marknaden – i motsats till den stora distansarbetartrenden som sedan följde med kraftigt ökad efterfrågan på IT-prylar. När konsumenter och småföretagare började hålla hårdare i plånboken föll omsättningen i relativt stor omfattning. För 2024 och 2025 är förväntansbilden dock åter tillväxt, i storleksordningen 8-13 procent. Ersättningscykeln är normalt sett kring 3-4 år och givet den starka efterfrågan under pandemiåren 2020 och 2021 är det en relativ stor volym som ska ersättas. Dessutom lanserar Microsoft ett nytt operativsystem, vilket kräver nya investeringar i hårdvara. Addera även den stora AI-trenden, där exempelvis den ökade användningen av Microsofts Copilot kommer kräva ökade IT-investeringar.

Dustin består av två intäktsben, där segmentet Stora företag och organisationer (LCP) utgör drygt 70 procent av Dustins intäkter. Inte minst förvärvet av Centralpoint i Benelux 2021 har bidragit till att segmentet är Dustins största. Resterande del av intäkterna utgörs av Små och medelstora bolag (SMB) samt försäljning direkt till konsument (B2C), som dock endast utgör några få procent av intäkterna. Dustins finansiella målsättning är en årlig organisk tillväxt om 8 procent för SMB och 5 procent för LCP, mätt över en treårsperiod.

Historiskt har SMB bidragit med högst lönsamhet, men i takt med att LCP har ökat som andel av totalintäkterna i Dustin har lönsamheten spätts ut. Bruttomarginalen är dock på väg upp igen i takt med ökade skalfördelar, högre andel egna märkesvaror, återanvändning av använda produkter och successiva förvärvssynergier i Benelux. Det bidrar till att lyfta bruttomarginalen til cirka 15 procent i nuläget och rörelsemarginalen till över 3 procent, på väg tillbaka mot tidigare nivåer kring 5 procent.

Dustin befinner sig nu i en intressant fas med lägre kostnadsbas och en balansräkning i bättre skick, efter nyemissionen på 1,75 miljarder kronor i december förra året. Kombinerat med en marknad som återhämtar sig och börjar växa igen är förutsättningarna goda för fortsatta lönsamhetsförbättringar. De kommande tre åren bedömer vi att det justerade rörelseresultatet (EBITA) växer med i genomsnitt 11 procent och det fria kassaflödet (FCF) i genomsnitt 19 procent per år.

Värderingen är attraktiv med EV/EBITA 8x på vår framåtblickande tolvmånadersprognos, jämfört med europeiska konkurrenter på 11,5x. Dustin värderas med en omotiverad rabatt på 30 procent, att jämföra med en historisk värdering i linje med sektorn. Bolagets största ägare Axel Johnson-gruppen äger drygt 45 procent av aktiekapital och röster och har ökat ägandet efter delårsrapporten i förra veckan.

Vi rekommenderar Köp med riktkursen 17 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 10 april kl 13:44 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Dustin, mdr SEK | 2023 | 2024p | 2025p |

| Omsättning | 23.6 | 21.5 | 22.9 |

| Rörelseresultat (just) | 0.54 | 0.59 | 0.71 |

| Rörelsemarginal (just), % | 2.3 | 2.7 | 3.1 |

| Vinst per aktie (just), SEK | 3.18 | 0.94 | 1.27 |

| Utdelning per aktie, SEK | 0 | 0.38 | 0.66 |

| Årlig tillväxttakt | |||

| Omsättning, % | -3.8 | -8.9 | 6.5 |

| Vinst per aktie, % | -63.8 | -64.3 | 71.9 |

| Nyckeltal | |||

| P/E-tal (x), just | 4.0 | 13.7 | 10.1 |

| EV/EBIT (x), just | 11.1 | 14.3 | 11.4 |

| Nettoskuld/ebitda (x) | 5.1 | 2.7 | 2.1 |

| Direktavkastning, % | 0.0 | 3.0 | 5.1 |

| Nästa event | Delårsrapport Q3 | 2 juli 2024 |