Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Bankerna efter boksluten – från bred uppvärdering till selektiv fas

Efter ett starkt 2025 för bankaktierna har inledningen av 2026 varit mer dämpad. Boksluten för Q4 2025 bekräftar bilden av en sektor där räntenettot faller på årsbasis och vinsterna pressas i flera banker – men där kapitaldistributionen samtidigt överraskar positivt.

ABGSC:s bankanalytiker Magnus Andersson konstaterar att rapportsäsongen i stort var stabil, med tydliga skillnader mellan bolagen.

– Rörelseresultaten var något bättre än väntat i Danske Bank, Handelsbanken och Swedbank, medan DNB och Nordea låg i linje med förväntningarna. SEB var den enda tydliga besvikelsen, främst på grund av svagare trading och ett lägre räntenetto än väntat. Samtidigt överraskade utdelningarna positivt i nästan hela sektorn.

Trots vissa resultatsvängningar är förändringarna i prognoserna små. En stor del av överraskningarna drevs av mindre återkommande poster, vilket innebär att estimaten för 2026–2027 i huvudsak är intakta. För SEB har ABGSC sänkt prognosen för justerad vinst per aktie på grund av lägre återköp, men detta kompenseras av högre utdelningsantaganden. Den totala kapitaldistributionen är därmed oförändrad.

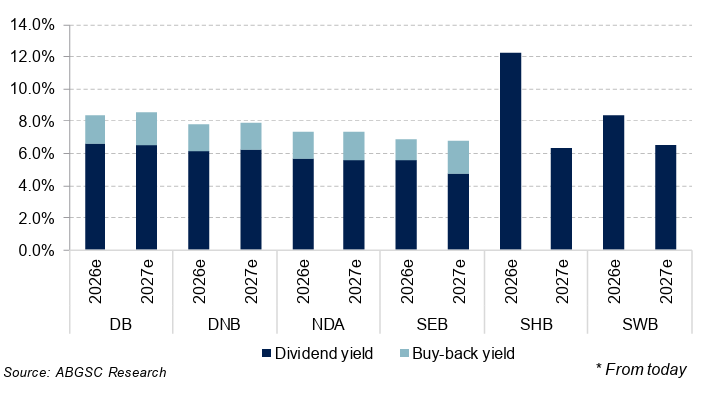

Värderingsmässigt har sektorn rört sig långt från de nivåer som gällde för ett år sedan. Bankerna handlas nu kring 12 gånger justerad vinst för 2026, med direktavkastningar på 6–7 procent. Inklusive återköp uppgår förväntad cash yield till omkring 7–8 procent för 2026.

– Vi startade uppgången på runt 7 gånger vinsten och tvåsiffriga direktavkastningar. Nu är vi på mer normaliserade nivåer. För att kurserna ska fortsätta upp härifrån krävs sannolikt positiva vinstrevideringar. Det blir mer av stock picking än att bara äga hela sektorn.

Direktavkastning och återköp 2026-2027p

De banker som enligt ABGSC har störst potential är SEB och Swedbank, som väntas visa högst justerad vinsttillväxt 2025–2027. En viktig faktor är exponeringen mot Baltikum, där Swedbank i dag har cirka 27 procent av nettovinsten och SEB omkring 18 procent.

– Det är främst där vi ser möjlighet till positiva vinstrevideringar. Konsensus kan fortfarande ligga något lågt, särskilt för SEB och Swedbank.

Nordiska vs europeiska banker – framåtblickande P/E-tal tolv månader

Källa: Factset och ABGSC analys

Samtidigt finns tydliga scenariorisker. ABGSC:s prognoser bygger på att Riksbanken höjer styrräntan med 25 punkter under 2027 samt att resolutionsfondsavgiften försvinner, vilket ger ett starkt resultattillskott för de svenska bankerna det året. Om räntan i stället sänks, eller om avgiften inte tas bort efter riksdagsvalet, blir effekten den motsatta.

– Om vi får ett mjukare räntescenario eller om resolutionsfondsavgiften blir kvar, är det negativt jämfört med vårt huvudscenario. Det är ytterligare ett skäl att vara selektiv.

Efter ett rekordår går banksektorn därmed in i en mer mogen fas. Utdelningarna är fortsatt attraktiva, men den breda värderingsuppvärderingen ligger bakom oss. Härifrån handlar det mer om rätt bank än om rätt sektor – och där är SEB (Köp med riktkurs SEK 208) och Swedbank (Köp med riktkurs SEK 369) fortsatt ABGSC:s förstahandsval.

Analysunderlaget hittar du här.

Viktig information

Sektorfavoriter är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna artikel är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I artikeln nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Alla investeringsrekommendationer ovan distribuerades till ABG Sundal Colliers kunder första gången 10 februari 2026 21:12 . Rekommendation, historik och eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.