Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvarar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Mips – Strukturell tillväxt och starka marginaler i ny nisch

-

-

Världsledande inom rotationsskydd för hjälmar med global licensmodell

-

Skalar upp ny kategori inom industriell säkerhet – stor marknad, låg penetration

-

Återgång till tillväxt, stark lönsamhet och EV/EBIT under 10x på 2029

-

ABGSC rekommenderar köp med riktkurs 550 SEK – 40 procent uppsida

-

Hjälmtillverkaren Mips har ett par tuffa år bakom sig, men nu har tillväxten växlat upp igen. Bolaget breddar sig från sport till industriell säkerhet – en marknad med betydligt större potential. Med en stark affärsmodell och tydliga tecken på marknadsgenomslag inom säkerhet ser ABGSC 40 procent uppsida i aktien.

Mips är världsledande inom rotationsskydd för hjälmar och har gjort sig ett namn inom cykel och vintersport. Bolaget säljer sin teknologi genom en licensmodell till hjälmtillverkare globalt – ett så kallat ingredient brand, likt Gore-Tex. Tekniken, som bygger på en glidzon mellan hjälm och huvud, används idag i över 140 varumärkens hjälmar inom sport, motorcykel och industri. Produkterna prissätts med en tydlig premie och Mips behåller en bruttomarginal på över 70 procent, vilket i kombination med låg kapitalbindning skapar en mycket skalbar affär.

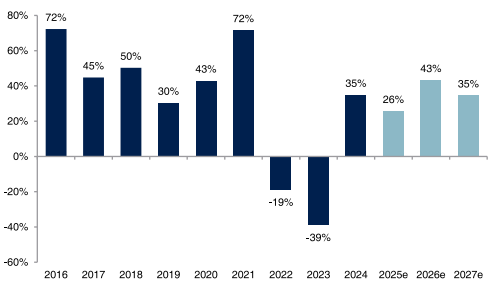

Efter en kraftig efterfrågeboom under pandemin följde en nedgång när återförsäljare fastnade med höga lager. Omsättningen föll med 19 procent 2022 och ytterligare 39 procent 2023. Men under Q2 2024 vände bolaget till positiv organisk tillväxt, vilket har fortsatt under de följande kvartalen, nu senast 42 procent i Q1. Rörelsemarginalen har återhämtat sig till 36 procent, och bruttomarginalen ligger stabilt över 70 procent.

Årlig organisk tillväxt (procent)

Källa: ABGSC och bolagsdata

Säkerhetssegmentet växlar upp

Det mest intressanta är inte återhämtningen inom sport – utan tillväxten i ett nytt segment med strukturell potential. Sedan 2021 satsar Mips på att addera sin teknik i industriella säkerhetshjälmar – exempelvis för byggarbetsplatser och skogsindustrin. Den här marknaden är inte bara tre gånger större än cykelmarknaden – den är också helt i sin linda när det gäller penetrationen av rotationsskydd. ABGSC:s djupdykning i marknaden visar att Mips nu börjat vinna fotfäste hos stora aktörer som Peab och Skanska, och att intresset är starkt i både Europa och USA.

Hjälmtillverkare kan ta ut i snitt 35 euro mer för en hjälm med Mips-teknik, vilket innebär en 65 procent högre prislapp. Det gör Mips attraktivt inte bara ur ett säkerhetsperspektiv, utan också som en lönsamhetsdrivare för varumärken som vill differentiera sig. ABGSC bedömer att Mips-hjälmar i säkerhetssegmentet kan ha en bruttomarginal på uppåt 48 procent – att jämföra med cirka 35 procent för konventionella hjälmar.

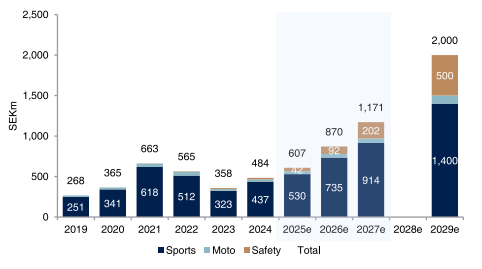

Årlig försäljning (finansiellt mål för 2029)

Källa: ABGSC och bolagsdata

Bolaget guidar för att säkerhetssegmentet ska stå för 25 procent av intäkterna 2029, motsvarande cirka 500 miljoner kronor – baserat på enbart 9 procents marknadspenetration. Det är alltså en lång tillväxtresa kvar. För Q2 räknar ABGSC med att EBIT blir hela 24 procent över konsensus, delvis tack vare försenade tullar i USA.

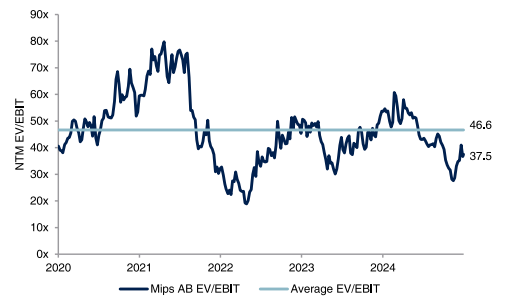

Mips-aktien handlas till EV/EBIT 24x på 2026 års estimat, vilket snabbt faller till 16x 2027. Givet bolagets mål om över 2 miljarder i omsättning 2029, handlas aktien på 9x EV/EBIT – trots fortsatt stark lönsamhet. Värderingen är dock fortsatt hög i absoluta tal, och konkurrensrisken är inte obefintlig. Mips har dock ett starkt varumärke och ett brett patentskydd.

Mips är ett kvalitetsbolag med dokumenterad innovationshöjd, bevisad affärsmodell och stor skalbarhet. Med stigande tillväxt och förbättrade utsikter i sportkategorin ser vi god potential för en multipelexpansion. ABGSC ser en strukturell tillväxtresa där nästa kapitel precis har börjat. Rekommendationen är köp med riktkurs 550 SEK – motsvarande cirka 40 procents uppsida från dagens nivå.

Framåtblickande EV/EBIT

Källa: ABGSC och bolagsdata

Disclaimer

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 28 maj kl 06:37 2025.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Mips, milj SEK | 2024 | 2025p | 2026p | |||||

|---|---|---|---|---|---|---|---|---|

| Omsättning | 483 | 607 | 870 | |||||

| Rörelseresultat (just) | 175 | 245 | 404 | |||||

| Rörelsemarginal (just), % | 36.2 | 40.4 | 46.4 | |||||

| Vinst per aktie (just), SEK | 5.44 | 7.52 | 12.08 | |||||

| Utdelning per aktie, SEK | 6.5 | 7.0 | 7.5 | |||||

| Årlig tillväxttakt | ||||||||

| Omsättning, % | 34.9 | 25.7 | 43.3 | |||||

| Vinst per aktie, % | – | 20.6 | 84.0 | |||||

| Nyckeltal (aktiekurs 392 SEK) | ||||||||

| P/E-tal (x), just | 72.1 | 52.1 | 32.5 | |||||

| EV/EBIT (x), just | 55.9 | 39.8 | 24.0 | |||||

| ROE (%), just | 21.9 | 30.6 | 44.5 | |||||

| Nettoskuld/ebitda (x), just leasing | -2.0 | -1.6 | -1.1 | |||||

| Direktavkastning, % | 1.7 | 1.8 | 1.9 | |||||

| Nästa rapport | Q2 | 16 juli | 2025 |