Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Denna publikation är skyddad av upphovsrätt. Innehållet får inte kopieras, citeras, spridas eller på annat sätt användas utan skriftligt godkännande från ABG Private Banking.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Underägda vinnare på väg upp ur skuggan

ABGSC:s analytiker konstaterar i en analys att Boliden fortfarande är underägd bland svenska fonder, samtidigt som banksektorn har lågt utlandsägande i ett historiskt perspektiv – en kombination som talar för fortsatt potential i båda fallen.

För att finansiera dessa positioner lyfts Addtech och Beijer Ref fram som kandidater. Båda är välägda i fondsegmenten och handlas till höga värderingar. Särskilt Beijer Ref lyfts fram som en välägd aktie med svag kursutveckling, vilket enligt analysen gör den till en naturlig finansieringskälla i nuläget.

En möjlig motvikt är Skanska, som tillhör de mest underägda large cap-bolagen trots stark kursutveckling under året. Det kan tala för ett fortsatt positivt flödesdriv om fondpositionerna börjar normaliseras.

Sammanfattning:

Köp: Boliden, banker, Skanska

Finansieringskandidater: Addtech, Beijer Ref

Rapporten SE positioning as of end-Q3 & trading ideas hittar ni här.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights: Kraftig trafikökning i e-handeln under Q3

ABGSC:s senaste genomgång av e-handelstrafik visar tydlig återhämtning under tredje kvartalet, med flera bolag som accelererar efter en trög vår. Framför allt Lyko och RVRC sticker ut som vinnare, medan Boozt och Lyko kvarstår som sektorns toppval.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Denna publikation är skyddad av upphovsrätt. Innehållet får inte kopieras, citeras, spridas eller på annat sätt användas utan skriftligt godkännande från ABG Private Banking.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

ABGSC:s analysavdelning publicerar inte bara bolagsspecifika analyser utan även löpande sektorrapporter och tematiska genomgångar. Ett exempel är våra regelbundna analyser av e-handelstrafik, där vi följer utvecklingen kvartalsvis för att ge en tidig indikation på försäljningstrender och marknadsdynamik.

E-handelstrafik Q3 2025

Trafikdata från Google Trends visar att tillväxten återhämtade sig under det tredje kvartalet, efter ett svagare första halvår. Framför allt Lyko och RVRC visar tydlig acceleration, medan den genomsnittliga trafiktillväxten för de bevakade bolagen steg till +5 % i Q3 från +1 % i Q2.

För Lyko ökade trafiken med 14 procentenheter jämfört med föregående kvartal, och RVRC såg en ännu starkare uppgång på 21 procentenheter, drivet av en stark augustimånad. Boozt noterade också positiva signaler, bland annat genom förbättrad logistik och marginalutveckling.

Top picks inom e-handelssektorn

ABGSC:s analytiker behåller sin positiva syn på e-handelssektorn, som fortsatt erbjuder god tillväxt, starka lönsamhetsutsikter och attraktiva värderingar. Boozt och Lyko kvarstår som sektorns toppval, båda med estimerad uppsida mot 2026 års konsensusprognoser. För Boozt väntas förbättrad lönsamhet och valutaeffekter gradvis stärka caset, medan Lyko bedöms kunna fortsätta vinna marknadsandelar och överraska positivt på resultatsidan. Sammantaget framstår båda som väl positionerade inför en ljusare 2026-bild för nordisk e-handel.

Rapporten E-commerce traffic – Q3 2025 hittar ni här.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights: Nedgraderingar och aktier med fallhöjd

Att sälja är ofta svårare än att köpa. Här är ABGSC:s senaste nedgraderingar och aktier med störst nedsida till riktkurs.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Att köpa aktier är oftast den enkla delen av investerandet. Att sälja däremot kan vara betydligt svårare – känslor, förhoppningar och förlustaversion gör att man gärna drar ut på besluten. För att frigöra kapital till nya möjligheter gäller det dock ibland att våga trycka på säljknappen. Här har vi sammanställt ABGSC:s senaste analysrekommendationer, där både nedgraderingar och aktier med stor fallhöjd framgår – en påminnelse om att även försäljningar kan vara en viktig del av avkastningen.

Senaste månadens nedgraderingar från ABGSC:s analysavdelning

- Sobi – rekommendationen sänks från köp (Buy) till behåll (Hold). Riktkursen justeras ned till 280 SEK (330).

- Sats – sänkt till behåll (Hold) från köp (Buy). Oförändrad riktkurs 42 NOK.

- Embracer – sänks till behåll (Hold) från köp (Buy). Riktkursen höjs samtidigt till 105 SEK (95).

- Metso – nedgraderas till sälj (Sell) från behåll (Hold). Riktkurs oförändrad på 11,5 EUR.

- Norsk Hydro – sänkt till behåll (Hold) från köp (Buy). Riktkurs kvar på 70 NOK.

- Smartcraft – nedgraderas till behåll (Hold) från köp (Buy). Riktkursen justeras ned till 28 NOK (30).

ABG Private Banking har också identifierat de bolag i ABGSC:s universum där analysavdelningen ser störst nedsida i förhållande till riktkurs. Dessa aktier kan därmed utgöra naturliga kandidater för att frigöra kapital till nya investeringar. I det svenska universet sticker bland annat Addvise, Saab, Byggmax, Tobii, Attendo och Telia ut.

Tabell: Störst nedsida till ABGSC:s riktkurs

Källa: ABGSC analys, baserat på aktiekurs vid stängning 26 september 2025.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

ABGSC breddar bevakningen med tre nya bolag

ABGSC:s analysavdelning har adderat tre intressanta bolag till sitt bevakningsuniversum: medicinteknikbolaget Addlife, cybersecurityspecialisten Yubico och samtalsidentifieringsbolaget Truecaller. Trion speglar bredden i den nordiska aktiemarknaden och öppnar för nya investeringsidéer.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

AddLife – BUY, TP SEK 220

AddLife är en serieförvärvare inom europeisk life science med en bevisad modell för att kombinera instrumentförsäljning med återkommande intäkter från förbrukning och service. Bolaget har historiskt levererat stark tillväxt och väntas nu expandera marginalerna ytterligare, med organisk tillväxt om 4–5 procent och stigande adj. EBITA-marginaler 2025–27e. En stärkt balansräkning efter åtgärder och starkt kassaflöde öppnar för återupptagna förvärv, där add-ons till lägre multiplar kan addera 18–25 procent till 2026e EBITA. Vi inleder bevakning med köp (Buy) och riktkurs 220 SEK, där vi ser utrymme för re-rating i takt med att M&A-agendan tar fart. Analysen hittar du här.

Truecaller – BUY, TP SEK 60

Truecaller är marknadsledande på att identifiera och blockera spam-samtal, ett växande problem som förstärks av AI-teknikens framfart. Med över 450 miljoner användare globalt, hög engagemangsgrad och växande intäktsströmmar från annonser, premium och företagskunder, har bolaget starka vallgravar. Vi estimerar 12 procent försäljnings-CAGR 2024–27e, med snabbast tillväxt inom premium och Truecaller for Business, samt ytterligare marginalexpansion. Efter en kursnedgång på >30 procent ser vi en attraktiv ingångsnivå och inleder med köp (Buy) och riktkurs 60 SEK. Analysen hittar du här.

Yubico – BUY, TP SEK 160

Yubico är en ledande aktör inom hårdvarubaserad multifaktorautentisering via YubiKey och gynnas av den strukturella tillväxten inom cybersäkerhet. Med en stark kundbas (~30 procent av G2000), hög historisk tillväxt (’19–’24 CAGR 34 procent) och bevisad lönsamhet ser vi en lång tillväxtresa. Nuvarande vinstnedgång bedöms som cyklisk snarare än strukturell, samtidigt som övergången till abonnemangsintäkter ger mer stabila och lönsamma intäktsströmmar på sikt. Vi förväntar en EBIT-CAGR på 46 procent 2025e–28e och ser utrymme för sentimentförbättring i takt med att den nya affärsmodellen klarnar. Vi inleder med köp (Buy) och riktkurs 160 SEK. Analysen hittar du här.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

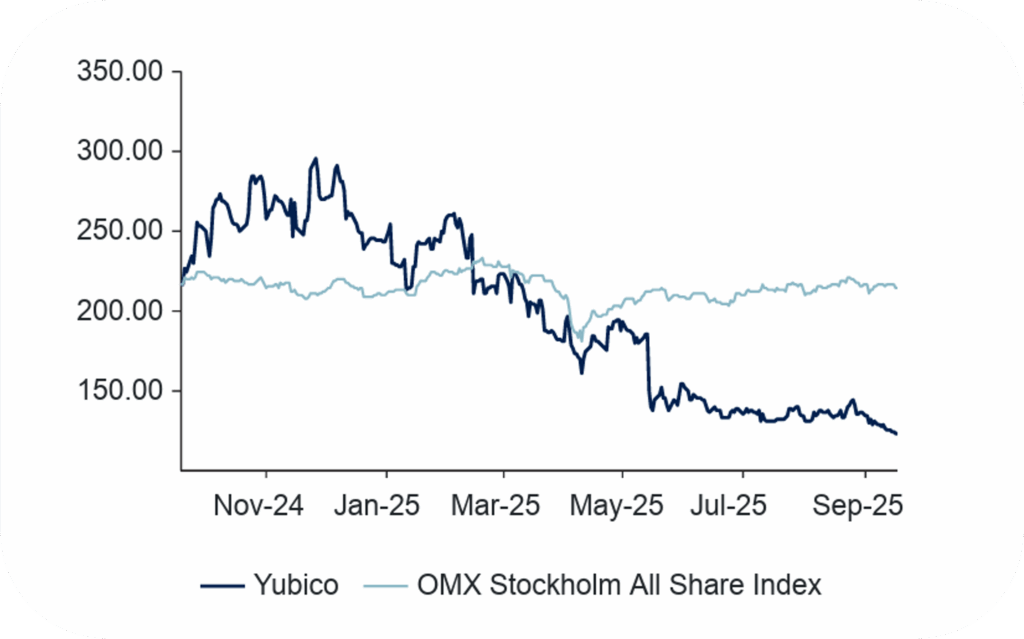

Ny bevakning: Yubico

ABGSC:s analysavdelning har inlett bevakning av cybersäkerhetsbolaget Yubico, med rekommendationen Köp (Buy) och riktkurs 160 SEK.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Yubico – BUY, TP SEK 160

Yubico är en ledande aktör inom hårdvarubaserad multifaktorautentisering via YubiKey och gynnas av den strukturella tillväxten inom cybersäkerhet. Med en stark kundbas (~30 procent av G2000), hög historisk tillväxt (’19–’24 CAGR 34 procent) och bevisad lönsamhet ser vi en lång tillväxtresa. Nuvarande vinstnedgång bedöms som cyklisk snarare än strukturell, samtidigt som övergången till abonnemangsintäkter ger mer stabila och lönsamma intäktsströmmar på sikt. Vi förväntar en EBIT-CAGR på 46 procent 2025e–28e och ser utrymme för sentimentförbättring i takt med att den nya affärsmodellen klarnar. Vi inleder med köp (Buy) och riktkurs 160 SEK. Analysen hittar du här.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Konsumentdrivet lyft för ABGSC:s småbolagsportfölj

ABGSC:s small cap-portfölj har slagit index med bred marginal under 2025. Starka bolag som Dynavox och Rugvista har vägt upp för svagare utveckling i Vitec och Sdiptech.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

ABGSC:s small cap-portfölj har stigit 8 procent hittills i år, klart bättre än jämförelseindex på 4 procent och OMXS på 6 procent. Starka bidrag har kommit från konsumentnära bolag som Dynavox, Rugvista och Fractal Gaming, medan Sdiptech och Vitec har tyngt utvecklingen. Portföljen består nu av 15 bolag efter att HMS Networks lagts till och Fractal tagits bort.

I rapporten lyfter ABGSC:s analytiker fram tre speciellt intressanta idéer: HMS, Loomis, och Vitec.

Svenska small caps har i stort utvecklats något svagare än börsen i år, +4 procent jämfört med +6 procent för OMXS, men vinstutsikterna är ändå ljusare: väntad vinsttillväxt på 4 procent för de kommande tolv månaderna jämfört med -3 procent för breda börsen. Värderingspremien är fortsatt hög, med P/E 19x, 14 procent över OMXS.

ABGSC:s analysavdelning har nyligen publicerat analyser av bland andra Camurus, Loomis, Mips och Sectra. Rekommendationer har höjts i aktier som Avanza, Embracer och HMS Networks, och sänkts i bland andra Academedia, Hexatronic och NCC.

Vill du se hela small cap-portföljen, läs analysen här och prata med din rådgivare.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

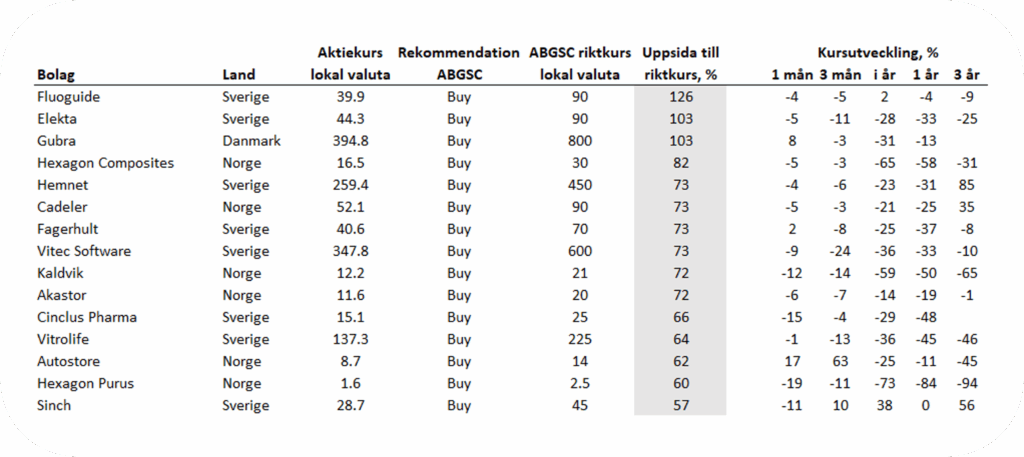

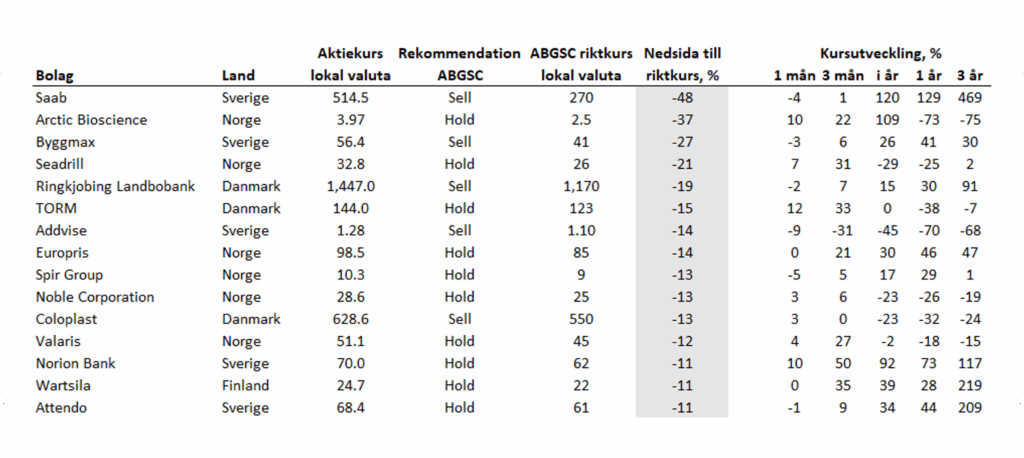

Störst upp- och nedsida i ABGSC:s bolagsuniversum

Tre aktier i ABGSC:s universum har dubbleringspotential, där bioteknikbolagen Fluoguide och Gubra sticker ut. Medtechbolaget Elekta kan stå inför en vändning efter FDA-godkännandet av EVO, medan programvarubolaget Vitec handlas på femårslägsta och ses som attraktivt värderad. Bland finansieringskandidaterna märks Saab och Coloplast, som båda handlas högt efter stark kursresa respektive svag utveckling.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Här lyfter vi fram färska investeringsanalyser som vi bedömer extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Nedan sammanställer vi de aktier i ABGSC:s bolagsuniversum som enligt analys har störst uppsida respektive störst nedsida till riktkurs. Bolagen med störst uppsida illustrerar attraktiva möjligheter, medan de med störst nedsida kan utgöra lämpliga finansieringskandidater.

I nuläget finns tre aktier med dubbleringspotential till ABGSC:s riktkurser, varav två är bioteknikbolag med hög risk. Högst upp ligger det danska microcap-bolaget Fluoguide, ett forskningsbolag inom bioteknik noterat på Nasdaq First North i Stockholm. Även danska Gubra har en liknande uppsida.

Elekta kan stå inför vändning

Medtechbolaget Elekta hör till årets börsförlorare med en nedgång på 28 procent, men aktien kan stå inför en vändning. Trots en mjukare Q2-prognos upprepade ABGSC:s analytiker sin köprekommendation med riktkurs 90 SEK, då FDA-godkännandet av EVO väntas bli en viktig trigger. Värderingen framstår dessutom som attraktiv med 27–32 procents rabatt mot sektorn. Nya vd:n Jakob Just-Bornholt har rivstartat och redan gjort större förändringar i ledningen.

Vitec nedpressad men fundamenta intakt

Även programvarubolaget Vitec har haft ett tufft år på börsen, med en nedgång på 36 procent. ABGSC:s analytiker menar att fallet främst drivs av överdrivna farhågor kring mer svängiga vinster efter Enova-förvärvet. Med intakt fundamenta, starkare kassaflöde och en värdering på femårslägsta (25x NTM EBIT) ses aktien som attraktivt värderad.

Autostore överraskar och rusar

Det norska lagerautomationsbolaget Autostore har rusat 63 procent på Oslobörsen de senaste tre månaderna. Efter en period av besvikelser överraskade Q2-rapporten positivt, och till riktkursen 14 NOK är uppsidan fortsatt 62 procent jämfört med dagens kurs på cirka 8,7 NOK.

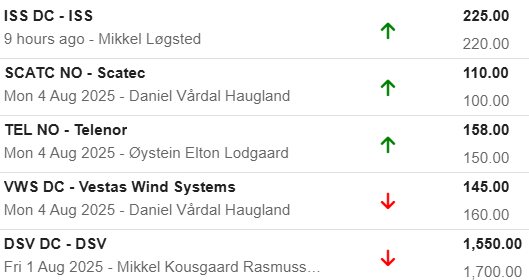

Tabell: Störst uppsida till ABGSC:s riktkurs

Källa: ABGSC analys, aktiekurs vid stängning 5 september 2025

Saab högt värderad efter stark kursresa

Högst upp bland finansieringskandidaterna återfinns försvarskoncernen Saab, som mer än fördubblat aktiekursen i år. Trots detta bedömer ABGSC:s analytiker att värderingen är för hög – aktien handlas kring P/E 50x samtidigt som konsensus bygger på kraftiga marknadsandelsvinster. Även om Nato exklusive USA skulle nå sitt 3,5-procentsmål till 2029 ser man aktien som dyr.

Coloplast fortsatt under press

Danska Coloplast, som utvecklar och säljer sjukvårdsprodukter, har tappat 23 procent på börsen i år. ABGSC:s analytiker ser fortsatt nedsida till riktkursen 550 DKK, motsvarande en ytterligare nedgång på 13 procent.

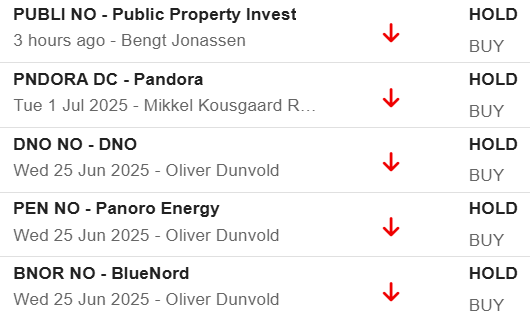

Tabell: Störst nedsida till ABGSC:s riktkurs

Källa: ABGSC analys, aktiekurs vid stängning 5 september 2025

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights: Ny bevakning i sommar

Varje vecka lyfter ABG Private Banking fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

ABGSC:s analysavdelning initerat bevakning av tre nya bolag i juli:

Enity Holding – Specialistbolån – en attraktiv nisch

ABGSC har initierat bevakning av nischbanken Enity Holding. Bolaget är marknadsledare inom specialistbolån i Sverige och Norge, med låg konkurrens och hög tillväxtpotential. Bolaget erbjuder betydligt högre räntemarginaler än vanliga bolån, vilket kompenserar för något högre kreditförluster. Med en skalbar IT-plattform och god kostnadskontroll förväntas vinsttillväxt på över 10 procent årligen. ABGSC inleder bevakningen med Köp (Buy) och riktkurs SEK 110.

Energy Holdings – En kassamaskin

ABGSC har initierat bevakning av det norska oljeservicebolaget Energy Holdings, som bildades genom fusionen mellan SeaBird Exploration och Energy Drilling. Bolaget är väl positionerat inom två nischmarknader med stark orderingång och hög kassaflödeskonvertering. Tender rig-verksamheten står för cirka 90 procent av framtida fritt kassaflöde och är i princip fullbokad de närmaste två åren i en tight marknad i Sydostasien. Med låg nettoskuld och en erfaren ledning förväntas bolaget bli en stabil kassako som delar ut stora delar av vinsten till aktieägarna. ABGSC inleder bevakning med Köp (Buy) och ett motiverat värde på 12 NOK, vilket motsvarar en direktavkastning på cirka 15 procent för 2026.

ABG Sundal Collier agerade Joint Bookrunner i börsintroduktionen av Enity Holding på Nasdaq Stockholm.

Sentia – Kapitaleffektiv ledare inom stora byggprojekt

ABGSC har initierat bevakning av byggentreprenören Sentia är en ledande aktör inom byggnation av stora och komplexa byggnader, med stark position i Norge och växande närvaro i Sverige. Bolaget har visat hög tillväxt och lönsamhet de senaste åren och har en orderbok på över NOK 18 miljarder. Affärsmodellen är kapitaleffektiv med starkt kassaflöde och hög andel offentliga kunder, vilket ger stabil efterfrågan. ABGSC inleder bevakning med Köp (Buy) och riktkurs NOK 80.

ABG Sundal Collier agerade Joint Global Coordinator och Joint Bookrunner i börsintroduktionen av Sentia ASA på Oslo Børs.

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights: Rekommendationsändringar under sommaren

Varje vecka lyfter ABG Private Banking fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

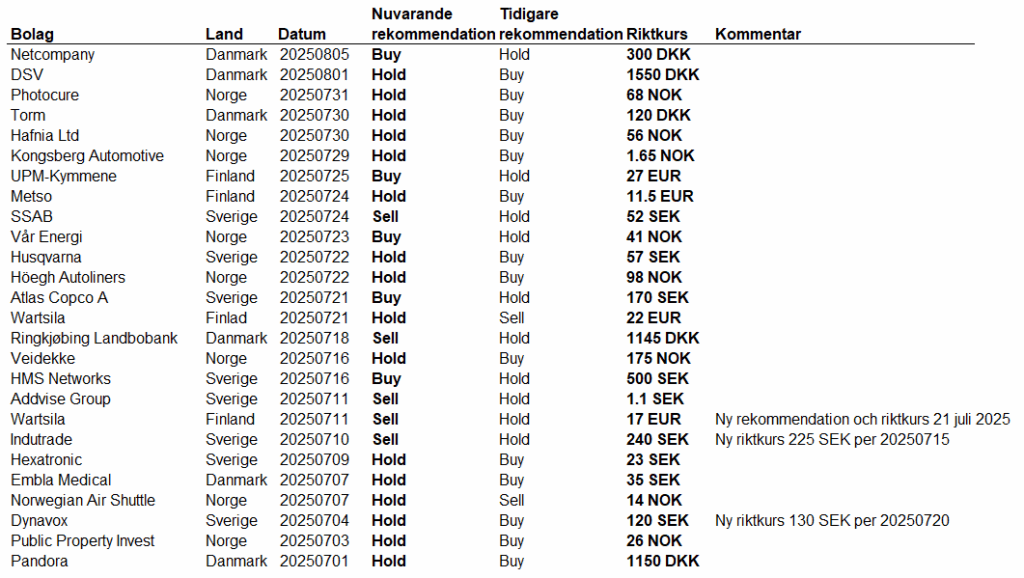

ABGSC:s analysavdelning har publicerat ett antal analyser under sommaren. I tabellen nedan finns samtliga rekommendationsändringar för analyser publicerade under vecka 27 till vecka 31. Bland uppgraderingarna till Köp (Buy) är det värt att lyfta fram norska oljebolaget Vår Energi, verkstadsjätten Atlas Copco och HMS Networks. Ett antal bolag har fått sänkt rekommendation, till Sälj (Sell): ståljätten SSAB, danska Ringkjøbing Landbobank, Addvise Group samt Indutrade.

Rekommendationsändringar v 27 – v 31

Källa: ABGSC

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Research Highlights vecka 26

Varje vecka lyfter ABG Private Banking fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

ABG Sundal Collier (“ABGSC”) är ett topprankat analyshus i Norden som varje år utarbetar och distribuerar över 5 000 analyser och kommentarer om fler än 400 bolag. I det stora analysflödet vill vi på ABG Private Banking, en avdelning inom ABG Sundal Collier AB, hjälpa dig som kund att hitta intressanta investeringsidéer. Varje vecka lyfter vi därför fram färska investeringsanalyser vi bedömer som extra läsvärda – eller aktier med förändrad rekommendation eller riktkurs som vi på ABG Private Banking anser är värda att hålla ögonen på.

- Sektoranalys 1. ABGSC:s fastighetsteam har släppt en ny sektorrapport ”Small or Bald”. Kontorsmarknaden hämmar sektorn strukturellt, inte bara cykliskt – ABGSC:s analytiker räknar inte med någon vändning före 2026. Kapitaltillskott och fallande räntor ger stöd till transaktioner, men CEPS-revideringar hålls tillbaka av ännu icke investerat kapital. ABGSC föredrar bolag med stabil operationell drift och tillväxt som Catena, NP3 och SLP – dessa handlas nära sektorsnitt trots starkare fundamenta. Kontorstunga aktier som Fabege, Hufvudstaden och Castellum undviks fortsatt.

- Sektoranalys 2. ABGSC:s norska energiteam har släppt en ny sektorrapport ”In the absence of war, the oil market is well supplied”. Överskott i oljemarknaden väntas under H2 2025 och 2026, vilket pressar ABGSC:s Brent-prognos till USD 70. ABGSC:s analytiker nedgraderar sex nordiska E&P-bolag till HOLD, inklusive Aker BP och Equinor, efter stark kursutveckling och minskad värderingsattraktivitet. Risk/reward ser fortsatt god ut i IPCO samt i utvalda oljeservicebolag som DOF Group och Subsea 7. Oljeservice har släpat efter E&P i uppgången – vilket kan ge skydd i en svagare oljeprisfas.

- Sektoranalys 3. ABGSC:s analysteam som bevakar sektor Pulp & Paper har släppt en ny sektorrapport ”More value than momentum, except for wood”. Pulpwood-priserna väntas falla runt 10 procent under H2 2025, vilket kan lyfta sektorns EBIT med cirka 10 procent, samtidigt som underprisade skogstillgångar ger mer värde än momentum. ABGSC räknar med att sektorns Q2‑EBIT sjunker ~10 procent q/q på högre underhåll och ogynnsam valutaeffekt, med konsensusrisk särskilt i Billerud, Stora, UPM och Metsa. En svagare USD är klar motvind (‑30 procent EBIT per ‑10 procent USD), men EV/CE kring 0,97x signalerar bottennivåer där historiskt köplägen uppstått. Elopak och Billerud framstår som undervärderade vinnare på fallande massavedspriser, medan defensiva Huhta och Essity gynnas relativt av Trumpeffekten med svagare USD och tullar.

Senaste rekommendationsändringar

Källa: ABGSC

Senaste riktkursändringar

Källa: ABGSC

Highlights har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.