Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Hur ser du på marknaden i det korta perspektivet?

Börshumöret är fortsatt starkt, både i Europa och USA, och det finns skäl att tro att den positiva trenden kan hålla i sig under resten av året. Det finns fortfarande betydande mängder kapital placerat i korta räntepapper – pengar som i större utsträckning kan komma att söka sig till aktiemarknaden när räntorna faller. Samtidigt är oktober en historiskt svängig börsmånad. Som investerare kan det därför vara klokt att hålla en viss likviditet vid sidan om för att kunna utnyttja eventuella kortsiktiga rekyler.

Varför har fastighetssektorn haft det motigt på börsen trots lägre räntor?

Fastighetsaktier borde rimligen gynnas av en räntesänkningscykel, men sektorn har pressats av oro för vakanser och svagare uthyrning snarare än av ränteutvecklingen i sig. Det gör att hela sektorn uppfattas ligga under en ”våt filt”. Samtidigt ser vi att genomförda affärer ofta sker till bokförda värden, vilket antyder att de fundamentala balansräkningarna håller. På lite längre sikt talar det för att fastighetsbolagen kan få revansch.

Bankerna har utvecklats starkt – finns det mer att hämta?

Bankerna har överraskat positivt i år och handlas fortfarande till rimliga värderingar, ungefär tio gånger vinsten. Tillväxtutsikterna är begränsade, men det uppvägs av hög direktavkastning – runt 7 procent – och återköpsprogram som adderar ytterligare ett par procent. Sammantaget innebär det att sektorn kan fortsätta vara attraktiv för investerare som söker stabilitet och löpande avkastning, även om den rena kursuppsidan framåt ser mer begränsad ut.

Vilka sektorer tycker du är mest intressanta just nu?

Vi ser möjligheter i konsumentrelaterade bolag och även i fastighetsbolag, särskilt i ett något längre perspektiv. Konsumentbolagen kan dra nytta av en kombination av lägre räntor och stigande reallöner när inflationen faller tillbaka, vilket stärker köpkraften. Fastighetssektorn kan som sagt stå inför en vändning när oron för vakanser lättar. Här handlar det om att positionera sig i tid inför en möjlig återhämtning under 2026.

Idag är sista dagen i tredje kvartalet. Vad är dina tankar om den stundande rapportperioden?

I Norden ser vi att styrkan håller i sig i vissa sektorer. Finans och kommunikationstjänster (exempelvis telekomoperatörerna) ligger fortsatt i förarsätet, där upprevideringarna av estimat överstiger nedrevideringarna under det gångna kvartalet. För många andra sektorer är bilden den motsatta, med fler prognossänkningar än höjningar. Den dollarförsvagning som tyngde exportbolagen under första halvan av 2025 har nu avtagit, vilket ger visst andrum. I USA ser utsikterna ljusa ut – här är det framför allt produktivitetstillväxten som driver förbättrade vinstmarginaler och skapar en starkare grund inför rapportperioden.

Hur ska man tänka som privat investerare när börserna står nära all time high?

Att börserna noteras nära nya rekordnivåer är snarare ett normalläge än ett undantag – på lång sikt har börsen en inbyggd uppåttrend. Det är alltså inget som i sig ska avskräcka investerare. Däremot blir marknaden mer känslig för negativa nyheter i det läget, vilket gör att man bör sprida sina investeringar och ha en balanserad risknivå. Det viktiga är att hålla fast vid en långsiktig strategi och inte låta kortsiktiga svängningar styra besluten.

Prata med din rådgivare om vilka aktier som kan vara intressanta just nu.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Balanserad ränteportfölj i en sänkningscykel

Johan Hallgren, senior investment manager på ABG Private Banking, ger sin syn på centralbankernas senaste räntebesked. Statsobligationer framstår som förstahandsval, medan kreditmarknaden är tajt och kräver selektivitet. En balanserad portfölj kan ge både avkastning och skydd i olika makroscenarier.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter en längre paus sänkte den amerikanska centralbanken Fed som väntat styrräntan med 0,25 procent i september, till intervallet 4,00–4,25 procent, och signalerade samtidigt att ytterligare två sänkningar kan komma innan årets slut. Riksbanken följde efter i september med en sänkning på 0,25 procent i ett försök att stötta den fortsatt svaga svenska tillväxten. Marknaden tog emot beskeden positivt och börserna steg då centralbankerna agerar för att möjliggöra en mjuklandning för ekonomin.

Det är avgörande att skilja mellan två typer av sänkningscykler. Försäkringssänkningar, som sker i en robust ekonomi (1995, 2019), har historiskt gynnat aktier kraftigt. Recessionssänkningar, som svar på en pågående nedgång (2001, 2008), har däremot sammanfallit med negativ aktieavkastning. Statsobligationer har varit vinnare i båda fallen, då fallande räntor ger stigande obligationspriser. Ett tredje, mindre sannolikt scenario är att inflationen åter tar fart – det sämsta utfallet för obligationer.

Vi ser Fed:s kommande sänkningar främst som försäkringsåtgärder, men risker i arbetsmarknaden och geopolitiken gör att vi behåller en balanserad syn. Statsobligationer är vårt förstahandsval som hedge i ett negativt scenario och med bäst risk/avkastning i inledningen av en sänkningscykel.

Kreditmarknaden framstår som dyr, med historiskt låga kreditspreadar: High Yield (HY) 265 bps, Investment Grade (IG) 55 bps, seniora bankobligationer 59 bps och subordinerade 101 bps. Skillnaden mellan seniora och subordinerade bankpapper är rekordlåg på 41 bps.

Investerare får alltså mycket liten riskpremie för att gå ned i kvalitet eller kapitalstruktur – historiskt har det varit en dålig ingångspunkt för HY och AT1 (en subordinerad bank[1]obligation som ingår i bankernas kapitalbas enligt regelverket Basel III).

Vår syn:

- Statsobligationer (övervikt): fokus på 3–7 års löptid, med känslighet för sänkningar utan maximal inflationsrisk.

- Investment Grade (neutral/lätt övervikt): stabil carry men tight prissatt. Fokus på hög kvalitet och längre duration.

- High Yield (undervikt): kräver bättre makrostöd och högre spreadar.

- AT1 och lägre kapitalinstrument (neutral/selektiv): höga kuponger men värderingarna är historiskt tajta.

Räntedelen ska ge både avkastning i en försäkringssänkningsmiljö och skydd i ett svagare scenario. Vi överviktar därför statsobligationer, är selektiva i IG och avstår från att ta extra kreditrisk i såväl HY som AT1 på dagens nivåer – risk/reward är helt enkelt bättre i aktier.

Johan Hallgren, senior investment manager ABG Private Banking

Texten ur senaste The Navigator nr 3 Hösten 2025, med uppdaterad text i första stycket avseende räntesänkning från Fed och Riksbanken i september.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Fed levererar i linje med förväntningarna

Fed-sänkningen stärker förutsättningarna för aktiemarknaden, både kort- och långsiktigt. Beskedet ligger helt i linje med den aktieövervikt vi redan har i vår förvaltningsstrategi, som vi presenterade i The Navigator. Vi ser goda möjligheter att kapitalet fortsätter flöda in i aktier – och att fler sektorer successivt blir intressanta.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Sammanfattning av Feds räntebesked i korthet

- Fed sänkte styrräntan 25 punkter, helt i linje med förväntningarna.

- Marknaden prisar in ytterligare två sänkningar i år och fler på sikt.

- Cykliska aktier och småbolag steg direkt, obligationsräntorna låg still.

- Kombinationen av fallande inflation och svagare arbetsmarknad öppnar för fler sänkningar.

- Vi ser positiv effekt på aktier, i linje med vår aktieövervikt i The Navigator.

Den amerikanska centralbanken sänkte styrräntan med 25 punkter, precis som väntat. Beskedet var ”mitt i marknaden” och därmed ingen överraskning. Reaktionerna blev därför relativt begränsade: obligationsräntorna låg still – vilket signalerar förtroende för politiken – medan cykliska delar av aktiemarknaden, exempelvis småbolagsindexet Russell 2000, steg omedelbart.

Varför fler sänkningar är sannolika

Två drivkrafter talar för att Fed kommer fortsätta sänka räntan:

- Arbetsmarknaden bromsar in. De senaste sysselsättningssiffrorna visar att företagen i stort sett slutat anställa – ett klassiskt recessionsmönster. Det triggar Fed:s mandat att stödja sysselsättning och tillväxt.

- Inflationstrenden är gynnsam. Inflationen har fallit tillbaka mot målet, och prissättningen av inflationsskyddade obligationer (TIPS) pekar mot att 2-procentsnivån är sannolik. Oron för att tariffer ska skapa varaktig inflation är inte huvudscenariot.

Fed-chefen Powell kommenterade riskerna men markerade samtidigt att den långsiktigt neutrala räntenivån snarare ligger kring 3 procent. Det är också i linje med vad marknaden diskonterar efter den nu inledda räntesänkningscykeln.

Konjunktur och marknadseffekter

Fed-sänkningar i en miljö med fortsatt tillväxt har historiskt ofta markerat starten på starka börsperioder. Vår bedömning är att risken för recession i närtid är begränsad – BNP i USA växer med cirka 3 procent i Q3 – vilket gör sänkningarna till en ren stimulans.

Först sker effekten genom att kapital flyttas från ränteplaceringar in i aktier. Därefter breddas avkastningsmöjligheterna till fler sektorer: stabila sektorer som läkemedel gynnas initialt, men med tiden även mer cykliska delar av marknaden. Intressant nog har små- och medelstora bolag redan börjat överträffa Nasdaq det senaste kvartalet, vilket tyder på ett regimskifte.

Längre horisont: en positiv cocktail

På lite längre sikt, mot 2026, kan kombinationen av räntesänkningar och expansiv finanspolitik i både USA och Europa bli kraftfull. En positivt lutande yieldkurva är en av de indikatorer som har starkast samband med stigande börser. Prognoserna för USA pekar mot omkring 2 procent real BNP-tillväxt och 12–13 procent vinsttillväxt per aktie, vilket är fullt tillräckligt för en stabil börstrend.

Till detta kommer AI-relaterade investeringar, som väntas ge breda produktivitetslyft i industrin från nästa år. Tillsammans skapar detta en miljö där nedgångar snarare bör ses som köplägen.

Slutsats

Fed Funds-sänkningen stärker förutsättningarna för aktiemarknaden, både kort- och långsiktigt. Beskedet ligger helt i linje med den aktieövervikt vi redan har i vår förvaltningsstrategi, som vi presenterade i The Navigator. Vi ser goda möjligheter att kapitalet fortsätter flöda in i aktier – och att fler sektorer successivt blir intressanta.

Hans Peterson, makrostrateg ABG Private Banking

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Ny marknadsutblick: Fed, makro och marknad

Fed signalerar räntesänkningar och marknaden går in i en ny fas med ljusare utsikter. I senaste The Navigator ger ABG Private Bankings investeringschef Jonas Andersson sin syn på läget för konjunktur, inflation och investeringsmöjligheter.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Ur senaste The Navigator nr 3 Hösten 2025

Marknadsutblick: Fed, makro och marknad

Powells besked om räntesänkningar markerar startpunkten för en ny fas på marknaden. Recessionsrisken i USA har fallit kraftigt, från drygt 50 procent till under 30 enligt NY Fed:s modell, och marknaden diskonterar nu flera sänkningar kommande månader. Det öppnar för ett nytt investeringsklimat med goda förutsättningar inför 2026.

En central fråga har varit om Trumps tariffer riskerar att driva upp inflationen, pressa obligationsräntorna och i förlängningen skapa en recession. Data hittills visar att kostnaden i hög grad tagits av producenterna snarare än konsumenterna, vilket begränsar effekten på prisnivåer. Med en svagare konjunktur är det också svårt för bolag att föra över högre kostnader. Sammantaget stärker detta bilden av att räntorna kan börja sänkas från dagens åtstramande nivåer.

Konjunkturen är fortfarande dämpad men inte alarmerande. USA:s PMI har klättrat tillbaka över 50, medan prognosindikatorer pekar på en BNP-tillväxt kring 2,5 procent i Q3. I Europa och Asien är nivåerna lägre, men inflationen är generellt under kontroll – omkring 2,7 procent i USA och närmare 2 procent i många asiatiska ekonomier. Det ger centralbankerna gott om manöverutrymme att sänka räntorna.

Marknaderna speglar redan det förändrade klimatet. Amerikanska tillväxtbolag, kinesisk tech och tyska indexet DAX har lett uppgången, men fler delar av aktiemarknaden står på tur. Ökade investeringar globalt, särskilt inom AI och produktivitetsdrivande teknik, väntas ge kraftfulla impulser. Investeringsplaner pekar på ökningar i vissa sektorer på uppemot 30 procent till 2026.

En viktig trend är den försvagade dollarn. Efter toppnivåerna har USD tappat tydligt, och med fortsatt riskaptit kan nedgången fortsätta, vilket påverkar den relativa avkastningen och öppnar för investeringar utanför USA.

Vi går in i en ny fas där konjunkturkänsliga sektorer, värdeaktier, småbolag och fler regioner kan ta plats i uppgången. Kombinationen av lägre styrräntor, en svagare dollar och ökade investeringar skapar en intressant utgångspunkt för 2026. Portföljer bör därför diversifieras bredare med större inslag av Europa, Asien och tillväxtmarknader.

Jonas Andersson, investeringschef ABG Private Banking

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Energy Holdings investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 1 juli 2025 06:38. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Max Wijkander äger aktier i Energy Holdings.

Artiklar

Tillväxtmarknader på väg in i värmen – råd från ABG Private Bankings rådgivare

När Fed, dollarn och USA är i fokus för många investerare kan det vara lätt att glömma bort tillväxtmarknaderna (EM). Men just nu öppnas nya möjligheter där. Vi bad Tobias Bergman, rådgivare på ABG Private Banking, berätta vilka faktorer som gör att EM kan stå inför ett skifte.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Intervju med Tobias Bergman, rådgivare på ABG Private Banking

När du pratar med kunder just nu, vilka frågor kommer upp allra oftast?

Det som dominerar är diskussionen om ränteläget och centralbankerna – framför allt när Fed börjar sänka och vad det betyder för börsen. Många undrar också om man ska fortsätta ligga tungt i USA, eller om det är dags att sprida riskerna mer geografiskt.

Hur ser ni på regionallokeringen just nu?

Vi tycker fortsatt att USA är det mest intressanta området, men ser samtidigt möjligheter att successivt bredda exponeringen. Tillväxtmarknader (EM) framstår som särskilt attraktiva just nu, där vi ser en bra balans mellan risk och avkastning. Vi har även passat på att ta hem vinster i delar av den europeiska försvarsindustrin efter en stark utveckling.

Vilka är de främsta skälen till att ni ser större potential i EM?

Först och främst är värderingarna fortsatt låga, både relativt utvecklade marknader och historiskt. Men bara lågt pris räcker inte – man behöver också en katalysator. Vi ser flera sådana just nu:

- AI-utveckling – bolag i EM kan också utveckla inom AI. Frågan är varför man ska betala ett mångdubbelt högre pris i utvecklade marknader för samma exponering.

- Dollarn – den har redan försvagats, inte minst eftersom Trumpadministrationen också vill se en svagare dollar.

- Ränteläget – förväntade räntesänkningar från Fed gör att räntedifferensen minskar, vilket ytterligare kan pressa dollarn och gynna EM.

Finns det fler faktorer som stärker caset för EM?

Ja, vi ser flera. Bland annat finns en stabil BNP-tillväxt och inhemsk efterfrågan i många stora EM-ekonomier. Strukturella reformer har bidragit positivt, och vi tror att kapitalflöden kommer gynna EM när Fed sänker räntan. Räntesänkningar påverkar mindre bolag och EM extra mycket eftersom effekterna av räntesänkningar blir större i sektorer som initialt har högre finansieringskostnader. Det gör att en globalt bredare börsuppgång också kan inkludera EM.

Hur påverkas EM av Trumps handelspolitik?

Tariffer är en riskfaktor, men det är viktigt att komma ihåg att USA är en allt mindre andel av EM-ländernas export. I stället handlar de allt mer med varandra, vilket gör dem mindre sårbara än många tror.

Diskutera med din rådgivare hur du kan balansera mellan USA och tillväxtmarknader i din allokering.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Börshösten i fokus – råd från ABG Private Bankings rådgivare

Hösten närmar sig och marknaden går in i en period som ofta präglas av större svängningar. Vi ställde fem snabba frågor till Max Wijkander, rådgivare på ABG Private Banking, om riskerna, möjligheterna – och ett intressant aktiecase.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Hur ser du på marknaden i det korta perspektivet?

Vi befinner oss i en period som ofta präglas av högre volatilitet fram till oktober–november. Samtidigt finns flera potentiella drivkrafter för börsen i höst. Om handelsavtal faller på plats kan marknaden få ett lyft och fokus skifta mot bolagens vinsttillväxt de kommande åren. Ytterligare globala räntesänkningar – och eventuellt skattelättnader – skulle kunna ge en extra skjuts.

Vilka är de största riskerna för börsen?

Om handelsavtal inte blir av och höga tullar fortsätter att hämma bolagens försäljning riskerar vi både högre inflation och färre räntesänkningar. Därtill kommer den geopolitiska oron, som kan eskalera snabbt och skapa osäkerhet på marknaden.

Vilka sektorer är mest intressanta just nu – och varför?

Bolag som drabbades hårt när konsumenterna pressades av höga räntor börjar nu se intressanta ut igen. Räntan har fallit från toppen och fler tecken på återhämtning syns, även om utvecklingen fortfarande är spretig. Försvarsindustrin har haft en stark resa, men vissa bolag handlas nu på ganska höga multiplar. Om kriget i Ukraina går mot en lösning kan sektorn kortsiktigt pressas tillbaka, även om den långsiktiga strukturella efterfrågan kvarstår.

Vilken är den vanligaste frågan du får från kunderna just nu?

Det handlar ofta om takt och timing: i vilken takt man ska fasa in investeringar, hur stor del av portföljen som bör vara investerad just nu och vilka aktuella investeringsidéer som är mest intressanta.

Vilket är det mest intressanta caset just nu?

Om konjunkturen stärks tycker jag att oljesektorn ser lågt värderad ut. Ett bolag som sticker ut är Energy Holdings, med hög förväntad direktavkastning och låg värdering. Under sommaren vann de dessutom ett stort kontrakt på 250 miljoner USD, vilket ger god visibilitet för kommande år.

Prata med din rådgivare om vilka konsumentaktier och sektorer som kan vara intressanta just nu.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Energy Holdings investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 1 juli 2025 06:38. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Max Wijkander äger aktier i Energy Holdings.

Artiklar

Trump som fredsmäklare – men Putin allt mer trängd

Mötena i Alaska och Washington har fört processen ett steg framåt. Europa och USA visar enad front och Ukraina står starkare än någonsin. Bollen ligger nu hos Putin, vars handlingsutrymme krymper snabbt enligt Hans Peterson, senior makrostrateg på ABG Private Banking.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Mötena mellan Trump, Zelenskyj och de europeiska ledarna har inneburit ett genombrott på vägen mot en fredsuppgörelse. Även om någon omedelbar vapenvila inte kommit till stånd, markerar Washington-samtalen en tydlig framgång för både Trump och Europa – och inte minst för Ukraina. Trump har för första gången agerat som en genuin fredsmäklare, vilket skapat en ny dynamik i processen.

Signalen är tydlig: Europa och USA står enade i målet att sätta stopp för Ryssland. Diskussionerna om en möjlig fredsbevarande styrka på upp till 50 000 man, där europeiska soldater skulle få stöd från amerikanskt flyg och marina resurser, är ett steg som sänder kraftfulla budskap till Moskva. Nästa anhalt blir ett trilateralt möte mellan Putin, Zelenskyj och Trump – en förhandling som riskerar att bli mycket svår.

Putins position är samtidigt svagare än någonsin. Ryssland har förlorat både militärt och politiskt. Landet kontrollerar i dag mindre av Ukraina än vid invasionens början, förlusterna i manskap är massiva och ekonomin allt mer pressad. Kriget har flyttats in på ryskt territorium och interna spänningar växer. Putin misslyckades dessutom med att splittra Europa – tvärtom är enigheten från Lofoten till Sicilien starkare än på länge.

Frågan är om Putin är beredd att acceptera verkligheten och därmed också de säkerhetsgarantier som väst kräver. Alternativet är att han fortsätter längs en allt mer vårdslös och riskfylld väg, vilket kan äventyra både hans egen ställning och Rysslands framtid.

Försvarsaktier fortsatt attraktivt – portföljen oförändrad

För marknaderna innebär utvecklingen att man tagit ett steg närmare en lösning. Oljepriserna har redan fallit tillbaka något, samtidigt som försvarsaktier kan väntas bli mer volatila på kort sikt. Skulle kursrörelserna bli kraftiga ser vi det dock som köptillfällen – den långsiktiga bilden för sektorn är intakt. Europa står inför många års massiva investeringar i försvar och beredskap, oavsett exakt utfall av förhandlingarna.

I vår globala portfölj gör vi därför inga förändringar. Exponeringen mot europeiska försvarsbolag behålls och vi ser fortsatt hög strukturell efterfrågan i sektorn. För övriga riskfyllda tillgångar råder status quo – fredsförhandlingarna ändrar i nuläget inte vår strategiska syn.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Prognosnedgångar och vinnarsektorer efter svenska Q2-rapporter

Med 93 procent av börsvärdet rapporterat står det klart att Q2 var svagare än väntat, särskilt utanför banksektorn. Prognoserna för 2025 och 2026 har sänkts och marginalförväntningarna fallit, vilket ökar betydelsen av selektivt aktieurval.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Efter att 93 procent av Stockholmsbörsens börsvärde nu har rapporterat Q2 står det klart att rapportperioden varit på den svaga sidan. I genomsnitt var omsättningen 0,6 procent under konsensus och EBIT-resultaten hela 3 procent lägre än väntat. Endast 37 procent av bolagen slog vinstprognoserna, medan 35 procent slog omsättningsförväntningarna. Banker sticker återigen ut som vinnare, med ett samlat EBIT-resultat 3,4 procent över konsensus, medan IT/tech och sällanköpsvaror presterade sämre än marknaden räknat med.

Framåtblickande har konsensusprognoserna för 2025e och 2026e justerats ned. Vår aggregerade data (mätt 10 dagar före och 10 dagar efter rapportdatum) visar på en nedrevidering av EBIT med 0,8 procent för 2025e och 0,5 procent för 2026e. Sektorn Materials står för de största negativa revideringarna, medan banker ligger i topp bland positiva justeringar. Prognosen för EBIT-tillväxt 2026e har fallit till 5 procent, ned från 10 procent vid årets början. Samtidigt har den förväntade EBIT-marginalen för 2025e sjunkit från 11,4 procent vid årsskiftet till 10,5 procent, och för 2026e väntas 12,4 procent.

På värderingssidan handlas den svenska börsen nu till ett 12-månaders framåtblickande P/E-tal på 15,7x – en rabatt på cirka 4 procent jämfört med 10-årssnittet på 16,4x. Globalt har även vinstprognoserna för 2025e reviderats ned, men med en uppgång på 8 procent i världsindex hittills i år har det globala P/E-talet stigit.

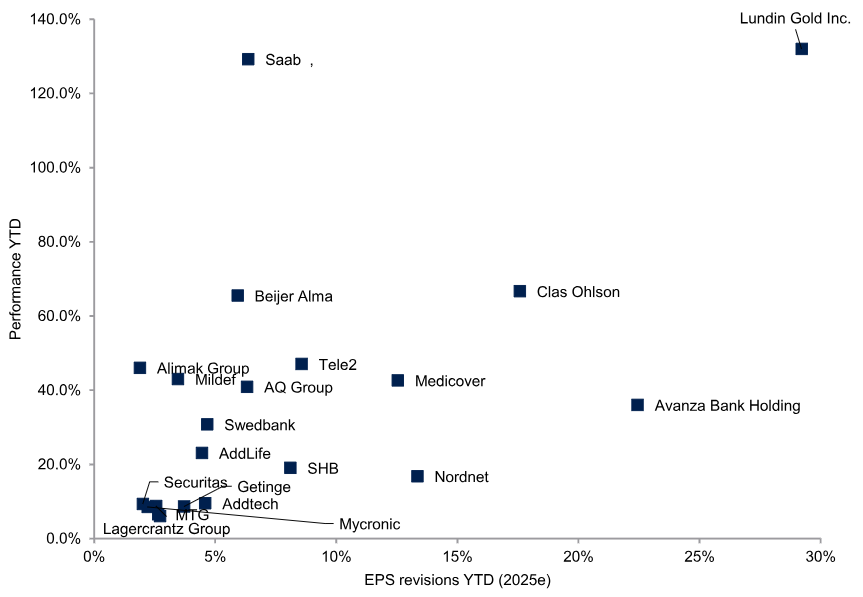

Vinstrevideringar jämfört med kursutveckling hittills i år (börsvärde över 1 miljard euro)

Källa: Factset och ABG Sundal Collier

Bland enskilda bolag (börsvärde > EUR 2 mdr) är det Husqvarna, Addtech, EQT och Autoliv som haft störst positiva EPS-revideringar de senaste tre månaderna. I den andra änden hittar vi Volvo Cars, Billerud och Traton, som haft de största negativa revideringarna. Mönstret är tydligt: de 15 bolag med de starkaste EPS-revideringarna har i snitt stigit 11 procent de senaste tre månaderna, jämfört med 0,3 procent för de 15 med de svagaste revideringarna (Stockholmsbörsen som helhet: 3 procent).

Intressant nog har både vinnarna och förlorarna sett P/E-expansion under perioden. Det gör att aktieurval baserat på vinstrevideringar fortsatt är en viktig källa till alfa. Ett exempel är Autoliv, som kombinerar positiva EPS-revideringar med en attraktiv värdering på 12x P/E för 2025e. Autoliv är en av ABGSC:s fyra favoriter inom verkstadssektorn just nu. ABGSC rekommenderar Köp med riktkursen SEK 1 275 för Autoliv.

SKF är ett motsatt exempel: aktien har stigit 19 procent på tre månader, men under samma tid har EPS-prognosen för 2025e reviderats ned med 8 procent. Det har lyft värderingen till P/E 16x, vilket gör att vi ser aktien mer som en finansieringskälla än ett köpcase. ABGSC har en Hold-rekommendation med riktkurs SEK 240 för SKF.

ABGSC fortsätter att se banker som en attraktiv sektor, med kombinationen av positiva vinstrevideringar och måttliga värderingar relativt marknaden.

Hela underlaget hittar du här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Läge att dra ned på risken i portföljen

Den senaste tidens starka börslyft har börjat tappa kraft – samtidigt som riskbilden breddas. ABG Private Bankings investeringsteam har därför valt att ta ner aktieövervikten till neutral och öka andelen räntor. Vår långsiktiga syn är fortsatt positiv – men vi ser tecken på att marknaden börjar ta för lätt på riskerna.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Under den gångna veckan har ABG Private Bankings investeringsteam valt att minska aktieandelen till neutral nivå och samtidigt ökat exponeringen mot räntebärande tillgångar. Beslutet speglar vår bedömning att den kraftiga återhämtningen från tariffbotten nu mattas av – samtidigt som osäkerheten tilltar på flera fronter och riskaptiten i marknaden framstår som väl nonchalant.

Det är dock viktigt att understryka att vår långsiktiga marknadssyn fortsatt är positiv. Vi ser flera förutsättningar för fortsatt uppgång – kanske till och med för en bubbelliknande miljö. Värderingar spelar allt mindre roll, medan marknaden lutar sig mot en tänkt Trump put – det vill säga en förväntan om börsvänlig politik – i kombination med kommande räntesänkningar från Fed, låg recessionsrisk och en inflation som parkerat runt 3 procent.

Svag jobbsiffra sänker tillväxtförväntningarna

Jobbrapporten för juli var en tydlig besvikelse: USA skapade endast 73 000 nya jobb, långt under förväntningarna på 110 000. Än mer oroande var de kraftiga nedrevideringarna för maj och juni, där totalt 258 000 jobb försvann ur statistiken – en signal om att arbetsmarknaden har försvagats tidigare än väntat.

Jobbtillväxten är numera koncentrerad till vård och socialtjänst, medan konjunkturkänsliga sektorer som bygg och tillverkning stagnerar. Bilden är förenlig med ett läge där hushåll och företag börjar bromsa.

Penningpolitiken i politiskt korsdrag

Mot den bakgrunden är det anmärkningsvärt att den amerikanska centralbanken (Fed) ännu inte agerat. Två av Feds guvernörer, Waller och Bowman, har uttryckt stöd för en tidig räntesänkning. Sannolikheten för att FED trots allt sänker på nästa möte i mitten av september ökade signifikant i kölvattnet på den svaga jobbrapporten. Risken för en fördröjd penningpolitisk respons kan förstärka nedgången, eftersom konsumtion och investeringar hinner vika innan lägre räntor får effekt.

Samtidigt ökar det politiska bruset. President Trumps avskedande av chefen för Bureau of Labor Statistics har väckt frågor om statistikens tillförlitlighet – en oro som slår direkt mot investeringsklimatet. Kapitalmarknaderna är beroende av tillförlitlig statistik. När den ifrågasätts, ökar riskpremierna.

Nya tariffer pressar marginalerna

Till detta kommer en fortsatt oförutsägbar handelspolitik. Nya tariffer riskerar att urholka företagsmarginaler och pressa hushållens köpkraft. Kombinationen av svagare arbetsmarknad och handelsstörningar skapar ett läge där vinstrevideringar nedåt är mer sannolika än fortsatta positiva överraskningar.

Blandad rapportsäsong – svagare marknadsreaktion

Rapportsäsongen för andra kvartalet har hittills varit blandad. S&P 500 visar en vinsttillväxt på över 5 procent jämfört med i fjol – i linje med redan nedjusterade förväntningar. Överraskningarna har främst kommit från banker och teknik, medan cykliska sektorer som energi och material fortsatt har det motigt.

Marknadens reaktion har också varit mer återhållsam jämfört med tidigare i år, vilket tyder på att mycket av det positiva redan var inprisat efter vårens kraftiga uppgång. När börsen handlas nära tidigare rekordnivåer blir den också mer känslig för negativa nyheter.

Rätt läge att ta hem vinster

Sammantaget bedömer vi att risken för att den amerikanska ekonomin går in i en mer dämpad fas har ökat, även om mer data behöver bevisa detta. BNP för Q2 kom in starkt, med +3 procent i årstakt, är mycket av tillväxten kopplad till lageruppbyggnad och tillfälliga effekter från handelspolitiken. Den underliggande konsumtionen och investeringsviljan ser svagare ut.

Mot denna bakgrund väljer vi att reducera risk. Genom att omallokera portföljen säkrar vi hem delar av årets uppgång, positionerar oss neutralt inför en möjlig period av ökad volatilitet, och skapar utrymme att öka aktieandelen igen – vid mer attraktiva nivåer eller när penningpolitiken tydligare börjar stödja konjunkturen.

Jonas Andersson

Investeringschef ABG Private Banking

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Fokus skiftar från geopolitik till tillväxt och centralbanker

En vapenvila mellan Iran och Israel har lindrat den akuta oron på marknaden och sänkt oljepriset. Johan Hallgren, senior förvaltare på ABG Private Banking, menar att investerarfokus nu snabbt skiftar mot konjunktur och centralbanker. Samtidigt ger AI-trenden och fortsatt stark konsumtion stöd åt aktier – trots en alltmer blandad makrobild.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Eskaleringen mellan USA och Iran ledde initialt till uppgångar i oljepriset och ökad oro för en större konflikt. Efter Irans motattack – som var begränsad och förvarnad, avsedd att visa styrka inför den inhemska befolkningen utan att provocera till ett fullskaligt krig – har diplomatiska insatser inletts. Enligt senaste rapporter har både Iran och Israel på morgonen accepterat en vapenvila. För konflikten innebär detta ett fönster för ytterligare de-eskalering och förhandlingar. Oljepriset har fallit tillbaka och marknaden prissätter ett diplomatiskt utfall med begränsade effekter på den globala ekonomin.

Aktiemarknaden har visat stor motståndskraft trots ökad geopolitisk spänning, tullosäkerhet och blandade ekonomiska indikatorer. S&P 500 är nära all time high, framför allt drivet av stark privat konsumtion och optimism kring artificiell intelligens (AI) som produktivitetsmotor. Samtidigt finns tecken på avmattning, särskilt inom bostadsmarknaden, detaljhandeln och industrin, där siffrorna är svagare.

I Europa har konjunkturen varit svagare än i USA, med låg tillväxt och fortsatt osäkerhet kring energipriser och politiska beslut. Tyskland har kämpat med låg industriproduktion och svag export, vilket påverkar hela regionen. Riksbanken och andra europeiska centralbanker har börjat sänka styrräntor, vilket kan ge stöd till aktiemarknaderna, men risken för stagflation och låg tillväxt kvarstår.

I Norden har Sverige och Norge presterat relativt bättre, men även här är bostadsmarknaden känslig och tillväxten måttlig. Sverige har känt av räntekänsligheten i hushållen, medan Norge har fått stöd av högre oljepriser. Danmark och Finland har haft stabilare men låg tillväxt.

De kommande sex till tolv månaderna förväntar vi oss fortsatt volatilitet och osäkerhet, särskilt med tanke på geopolitik, tullar och centralbankers penningpolitik. Vi bibehåller vår marknadssyn från sommarens The Navigator men följer utvecklingen nära. Särskilt noga följer vi:

- Vinstutveckling och värderingar: S&P 500:s framåtblickande P/E-tal är högt, vilket minskar utrymmet för värderingsuppgångar. Framtida avkastning blir mer beroende av vinsttillväxt, som står inför utmaningar från tullar och avmattning.

- Centralbankernas penningpolitik: Fed, ECB och Riksbankens beslut om räntor är avgörande. Förväntningar om räntesänkningar finns, men timingen är osäker. Om inflationssiffrorna inte sjunker kan centralbankerna bli mer försiktiga.

- Geopolitiska och handelspolitiska risker: Eskalering i Mellanöstern eller nya tullar kan leda till volatilitet, men större störningar är osannolika om inte en större konflikt bryter ut.

- Konsumentens och bostadsmarknadens hälsa: Privat konsumtion är nyckeln för både USA och Europa. Bostadsmarknaden är extra viktig i Norden, där räntekänslighet är hög.

- Olja och råvarupriser: Kortsiktiga prissvängningar är möjliga, men oljemarknaden är välförsörjd och priser förväntas ligga i ett spann om inte större störningar inträffar.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.