Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

USA:s bombning av iranska kärnanläggningar har ökat de geopolitiska spänningarna i Mellanöstern. Vad innebär det för marknaden – och för dig som investerare? Vi frågade ABG Private Bankings investeringschef Jonas Andersson.

Hur ser du på den senaste eskaleringen mellan USA och Iran – hur allvarligt är det här ur ett marknadsperspektiv?

Att USA nu direkt ingripit militärt mot Iran är ett nytt och allvarligare steg i konflikten. Det innebär att man passerat en gräns som riskerar att dra in fler länder – även om det i dagsläget är oklart hur andra aktörer reagerar. Ryssland och Pakistan är i första hand de vi tittar på, men Ryssland är upptaget med kriget i Ukraina och har sannolikt varken intresse eller kapacitet att agera. Det som sker kan till och med försvåra Irans stöd till Ryssland.

Kina vill i regel undvika att dras in i konflikter av det här slaget, särskilt när de rör oljeleveranser. Ur ett marknadsperspektiv innebär det sannolikt en temporär begränsning i riskaptit. Men eftersom de inblandade länderna har en begränsad roll i den globala ekonomin, är den här typen av geopolitiska händelser i regel hanterbara för marknaden.

Priset på guld och olja har stigit – är det tillfälliga marknadsreaktioner eller början på något mer långvarigt?

Det är delvis naturliga reaktioner. I oljan ser vi sannolikt att vissa aktörer köper upp sina behov i förebyggande syfte, vilket trycker upp priset. Men oljemarknaden har en relativt stabil utbudssida – inte minst eftersom USA är självförsörjande och exporterar. Samtidigt har Kina starka incitament att hålla både oljepriserna stabila och Hormuzsundet öppet för handel.

Guld är en annan historia. Efterfrågan är strukturellt stark, inte minst från centralbanker som ökat sina reserver gradvis över tid. Den trenden fortsätter, vilket talar för att guldet har goda förutsättningar även framöver.

När geopolitiken hamnar i fokus – hur bör man som privat investerare agera?

Det är klokt att avvakta något kortsiktigt, eftersom vi fortfarande saknar hela bilden. Men om börsen skulle falla 5–10 procent som en följd av geopolitisk oro, kan det vara ett läge att successivt börja köpa. Överreaktioner på kort sikt skapar ofta möjligheter.

Vi ser vinstprognoser för 2026 som fortsatt lovande. Tillväxtdippen de kommande kvartalen ser ut att bli tillfällig, och centralbankerna väntas fortsätta sänka styrräntorna. Det gör att ett långsiktigt perspektiv är viktigare än någonsin.

Vilka tillgångar fungerar som skydd i den här typen av situationer?

Klassiskt skydd är amerikanska dollar (USD) och schweiziska franc (CHF). Men Schweiz är på väg mot nollränta, vilket gör det dyrt att hålla franc. USD är däremot fortsatt intressant, särskilt om osäkerheten drar ut på tiden.

Vi har i The Navigator lyft fram guld som en attraktiv hedge – vilket också visat sig fungera väl i nuvarande läge. På aktiemarknaden föredrar vi växande bolag med låg konjunkturkänslighet, exempelvis inom tech och tillväxt.

Är det här ett läge för riskhantering eller ser du också investeringsmöjligheter?

Alla stora händelser skapar både risker och möjligheter. Det viktiga är att ha ett längre tidsperspektiv. Marknaden ska snart börja prissätta 2026, och så länge länderna i konflikten – främst Iran – inte påverkar den globala efterfrågan i större utsträckning, är det fortsatt tillväxt som gäller.

Visst finns det risker under året, till exempel osäkerhet kring tullar och viss inflationsoro, men mycket av det är redan diskonterat i marknaden. Det här kan alltså bli ett tillfälle för långsiktiga investerare snarare än ett läge att dra i handbromsen.

Vi ser det som sannolikt att vi ökar aktievikten i portföljen om börsen kommer ned något, förutsatt att det sker utan att geopolitiken eskalerar ytterligare.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Q1 2025: Bankerna fortsätter leverera när industrin tappar fart

Rapportsäsongen för Q1 2025 visar på ett svagare utfall än väntat för svenska börsbolag. Bankerna levererar stabilt, men industrin överraskar negativt. Vinstestimaten för helåret revideras ned, och marknaden prisar nu in lägre tillväxt under 2025 och 2026.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Rapportperioden för det första kvartalet är i princip över. Nästan hela det marknadsviktade börsvärdet har nu redovisat resultat – och bilden är något svagare än väntat. På sektornivå sticker bankerna återigen ut som vinnare, medan verkstadsindustrin haft en tuffare rapportperiod.

ABGSC har sammanställt utfallet för den gångna rapportsäsongen baserat på analytikernas estimat i databasen FactSet.

Svagare än väntat på både topp och botten

Endast 43 procent av bolagen slog förväntningarna på försäljningen, medan 38 procent slog konsensus på rörelseresultatnivå (EBIT). Det är ett kliv tillbaka jämfört med tidigare kvartal. På totalnivå hamnade försäljningen 1,3 procent under konsensus, medan EBIT-resultatet var 3,3 procent lägre än förväntat. Industrisektorn var en klar besvikelse (34 procent slog försäljningsförväntningar, endast 24 procent EBIT), medan banksektorn fortsatte att leverera över hela linjen – precis som i de tre föregående kvartalen.

Reviderade prognoser sänker tillväxttakten

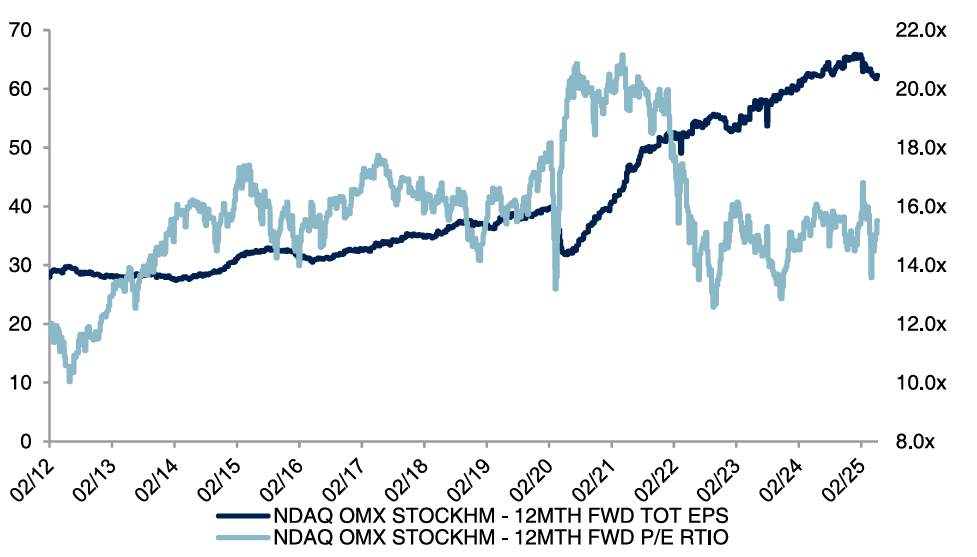

Även prognoserna för helåret har justerats ned. De aggregerade estimaten för EBIT har sänkts med 2,8 procent för 2025 och 2,5 procent för 2026. Tillväxtförväntningarna har därmed fallit rejält: från 10 procent i början av året till 4 procent för 2026. Marginellt lägre vinster, kombinerat med ett börslyft globalt på +3 procent sedan årsskiftet, har också höjt värderingarna. Det framåtblickande P/E-talet för Sverige ligger nu på 15,5x – något under det tioåriga snittet (16,4x).

OMX Stockholm All Share – P/E-tal och vinst per aktie (EPS)t per aktie

Källa: LSEG, IBES, ABG Sundal Collier

P/E-expansion driver kurserna

Vinstförväntningar är fortsatt en stark drivkraft för kursutveckling. Bolagen med störst upprevidering av 2025 års vinst per aktie (EPS) – exempelvis Avanza, SSAB och Nordnet – har i snitt stigit 32 procent i år. Motsvarande siffra för bolagen med de största nedrevideringarna – som Volvo Cars, Electrolux och Dometic – är -14 procent. Båda grupperna har samtidigt upplevt en viss P/E-expansion, vilket antyder att marknaden agerar selektivt snarare än generellt avvaktande. Den största multipeluppvärderingen ser vi i försvarsjätten SAAB, där vinsten hittills i år bara justerats upp med 3 procent – samtidigt som aktien nästan har fördubblats.

Underlaget hittar du här.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Strukturell tillväxt i fokus när konjunkturen mattas

Sell in May känns felkalibrerat i år. Börsen visar motståndskraft, räntorna väntas falla och recessionsrisken har minskat. Enligt Jonas Andersson, investeringschef på ABG Private Banking, är läget snarare: Cherrypick in May – med selektiva möjligheter i både tillväxt- och cykliska aktier.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Trots fortsatt geopolitisk osäkerhet och tullrelaterad turbulens ser vi tecken på stabilisering. Vinstförväntningar har justerats ned, men marknaden håller emot och cykliska bolag visar styrka – vilket talar för en bredare börs. Samtidigt pekar räntetrenden nedåt och recessionen ser ut att kunna undvikas. Enligt Jonas Andersson, investeringschef på ABG Private Banking, skapar det möjligheter för selektiva investerare, inte minst inom strukturell tillväxt i USA och Asien.

Börsen har tagit igen nedgången sedan Liberation Day den 2 april. Är oron överspelad i marknadens ögon?

Marknaden har lagt de största osäkerhetsmolnen bakom sig. Efter överenskommelser med både Storbritannien och Kina uppfattas Donald Trumps agerande som mer förutsägbart, vilket gör att marknaden nu kan börja räkna på faktiska tullnivåer. Men det finns fortfarande risker – Europa är fortfarande en öppen fråga. Det viktiga är dock att marknaden i dag ser minskad sannolikhet för en recession i USA, vilket dämpar osäkerheten avsevärt.

Med rapportsäsongen bakom oss – vad säger bolagen om utsikterna för 2025?

Rapporterna var stabila och i flera fall bättre än väntat. Samtidigt signalerade många bolag fortsatt osäkerhet, framför allt kopplat till tullfrågan. Det är rimligt – få vill ta ut svängarna så länge spelplanen är oklar. Trots nedreviderade vinstförväntningar höll sig kurserna uppe och flera riktkurser har justerats upp. Positivt var också att vi såg styrka även i vissa cykliska bolag, vilket talar för en bredare marknadsuppgång framöver.

Hur navigerar centralbankerna i ett läge präglat av tullar, geopolitisk osäkerhet och mjuklandningsscenario?

Vi delar upp bilden i två block – USA och övriga världen. Den amerikanska centralbanken (Fed) har intagit en avvaktande hållning. Man vill se hur tullarna påverkar inflation och tillväxt innan man agerar. Makrodata pekar mot sänkningar – producentprisindex (PPI) och kostnader för boende är nedpressade – men Fed vill veta hur stor del av tullkostnaderna som når konsumentledet. Trump har just nu ett öppet ordkrig med den amerikanska detaljhandsjätten Wallmart om just detta.

I Europa är läget enklare: inflationen är låg och tillväxten svag, vilket öppnar för fortsatta räntesänkningar från både ECB och Riksbanken. I Kina är konsumtionen fortsatt svag, och ytterligare stimulanser från PBOC är att vänta.

”Sell in May and stay away” sägs det. Hur positionerar man sig inför det mer utmanande sommarhalvåret?

Efter den snabba återhämtningen från tullfallet är läget mer balanserat. Förväntningarna på både tillväxt och vinster justerades ned när osäkerheten var som störst – nu när den mildras något, finns potential för positiva överraskningar. Samtidigt lär det politiska nyhetsflödet fortsätta skapa volatilitet.

Vi ser dock begränsad risk för recession. Under andra halvåret bör vi se fallande räntor och en mer expansiv finanspolitik. Lägg därtill ett fortsatt investeringsbehov och successiva positiva effekter från AI, så ser vi goda förutsättningar inför hösten. Snarare än att sälja i maj, ser vi kommande osäkerhet som ett tillfälle att plocka kvalitetsbolag under svagare perioder. Vi säger hellre: Cherrypick in May.

Vilka investeringsmöjligheter tycker du sticker ut just nu – geografiskt eller sektormässigt?

Vi befinner oss i ett läge med låg global tillväxt och dämpad inflation – ett klimat som gynnar kvalitetsbolag med stabil och strukturell tillväxt, oberoende av konjunkturen. USA är fortsatt mest intressant i det här perspektivet, inte minst tack vare de stora tech-jättarna som leder den första vågen av AI-investeringar. Många av dem är tungt viktade i Nasdaq.

Även Asien erbjuder attraktiva möjligheter, särskilt via breda tech-ETF:er som är mer fördelaktigt värderade än sina amerikanska motsvarigheter. Kombinationen av strukturell tillväxt, lägre värderingar och ökat AI-fokus gör regionen intressant för långsiktiga investerare.

I Europa väntas gradvisa räntesänkningar och en mer expansiv finanspolitik gynna de cykliska sektorerna. Vi har gått ned till neutral i banksektorn, men många europeiska industribolag är fortfarande rimligt värderade – med god uppsida relativt tidigare nivåer.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

USA i förarsätet när marknaden hittar formen

Drygt hälften av våra läsare tvekar fortfarande kring USA-exponering – men börsen har redan tagit ut en annan riktning. Tech-jättar, stark tillväxt och minskat tullbråk ger nytt bränsle åt amerikanska aktier, enligt ABG Private Bankings seniore makrostrateg Hans Peterson.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Börsen har återhämtat sig sedan ”Liberation Day” den 2 april, då Donald Trump presenterade sina tullplaner. Sedan dess har tonen i förhandlingarna med Kina mildrats, och marknaden har snabbt sökt sig tillbaka till sina invanda spår – ledda av amerikanska tech-bolag. De så kallade Magnificient 7-bolagen har stigit med över 20 procent sedan bottennoteringen för drygt en månad sedan.

I förra veckan genomförde vi en läsaromröstning som visade på en tydlig kluvenhet:

Har du börjat investera på den amerikanska marknaden igen?

Ja: 45 procent

Nej: 55 procent

Att tveka är fullt förståeligt. Sentimentindikatorer pekar nedåt, och politisk osäkerhet lägger ett lock över riskaptiten. Men marknaden själv har redan börjat positionera sig för en vändning.

De amerikanska tech-jättarna har visat styrka i rapportsäsongen. Tydliga teman som AI, molntjänster och halvledare driver tillväxten, och bolagens stabilitet gör dem attraktiva i ett mer osäkert makroläge. Atlanta Feds BNP-modell pekar på över 2 procent tillväxt – en hel procentenhet över konsensus – medan Europa sannolikt växer långsammare. Trots det är vinsttillväxten i Europa god enligt estimaten, sannolikt som en effekt av kommande finanspolitiska stimulanser, inte minst inom infrastruktur och försvar.

USA:s börs är dyrare, men det är inget nytt. Det amerikanska kapitalet dominerar flödena, och investerare betalar gärna en premie för att minimera valuta- och hemvistrelaterade risker. I dagsläget spelar det mindre roll: USA är till stor del självfinansierat, obligationsräntorna är rimliga och statsobligationer emitteras utan större problem.

Så vad blir nyckeln framåt? Återigen: tullarna. De har tyngt sentimentet rejält. Citis Surprise Index ligger på de lägsta globala nivåerna – vilket paradoxalt nog innebär potential. Trumps förtroendesiffror är låga och mellanårsvalen närmar sig. Bedömningar pekar på att Republikanerna riskerar ett tydligt nederlag – något som vore ett hårt slag mot hela MAGA-rörelsen. Det ökar sannolikheten för att Vita huset nu vill hitta lösningar, mjuka upp tullpolitiken och samtidigt lansera finanspolitiska åtgärder som snabbt kan stötta tillväxten.

Sammantaget står USA med starka bolag, stark tillväxt och stöd från både marknad och politik. Sentimentet kan svänga snabbt – och om det gör det, finns det underliggande kraft för fortsatt börsuppgång.

Europa då? Tillväxtbolag som ASML, SAP och LVMH fortsätter leverera, och stimulanspolitiken i länder som Tyskland är på väg att växla upp. Räntorna är dessutom på väg ned. Det kommer att fungera. Men att aktivt gå emot det momentum som nu byggs i USA kräver stark övertygelse.

Att 55 procent av våra läsare ännu är avvaktande är förståeligt. Men just nu är det 45-procentsgruppen som har vinden i ryggen.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Från mäklardesken – sektorerna som sticker ut just nu

100 dagar med Trump har satt tydliga spår: geopolitiken skakar, börserna gungar – men återhämtar sig ändå imponerande. I ett studiosamtal med ABG Private Banking delar ABGSC:s mäklare Lars Hallström med sig av vad som egentligen driver marknaden just nu och hur investerare kan navigera i ett mer osäkert klimat.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Geopolitik och marknadsvolatilitet har dominerat rubrikerna de senaste månaderna, och även om börserna har återhämtat sig överraskande snabbt finns det flera faktorer som fortsatt påverkar sentimentet på marknaden. I ABG Private Bankings studiosamtal med ABGSC:s mäklare Lars Hallström diskuterades de senaste händelserna på börserna och hur osäkerhet, konjunkturella trender och förändrade investeringsflöden sätter tonen för framtiden.

Här är några av frågorna Lars Hallström besvarade i samtalet – hela intervjun hittar du längre ned.

Om du tvingas välja en enda faktor som styr börshumöret just nu – vilken är det?

– Det är osäkerhetsderivatan, som jag brukar kalla det. Osäkerheten har gått ner den senaste en och halv veckan. Tulltemat har blivit lite mindre osäkert än tidigare. Man kan mäta osäkerheten via exempelvis VIX-index eller räntor, men generellt har känslan av extrem osäkerhet varit drivande för volatiliteten på börsen. Förra veckan såg vi en viss lättnad, vilket kortsiktigt var positivt för sentimentet. Samtidigt har turbulensen de senaste månaderna lett till ett konjunkturscenario som tyvärr blivit sämre.

Marknadens sentiment – hur skulle du beskriva läget just nu?

– Det svåra med sentimentet just nu är att det rör sig mycket på kort sikt, särskilt kopplat till tulltemat som vänt lite tillbaka. Samtidigt befinner sig olika geografier i olika konjunkturella faser. USA är på väg in i en avmattning, medan Europa ser ut att vara på väg upp. I ett relativt perspektiv ser det fortfarande okej ut i Europa, men sammantaget är det konjunkturella sentimentet på väg nedåt – och det är negativt för börsen.

Vi är mitt i rapportperioden – vad har stuckit ut så här långt?

– Vi hade väntat oss att bolagen skulle uttrycka en större osäkerhet i sina rapporter, både för kommande kvartal och för helåret. Men det har visat sig att bolagen sannolikt inte påverkats så mycket ännu. Det förvånar oss att så många helårsprognoser, som kom för två–tre månader sedan, fortfarande ligger fast.

Korta perspektivet – vad tittar du på nu?

– I det korta perspektivet är fokus på veckans rapporter från de stora amerikanska tech-bolagen. Facebookägaren Meta och Microsoft släpper sina kvartalsrapporter på onsdag, och på torsdag väntar Apple och Amazon. Dessutom kommer viktig makrostatistik i USA, bland annat sysselsättningssiffrorna för april. Nya handelsavtal, exempelvis mellan USA och Japan eller Indien, skulle kunna lyfta sentimentet ytterligare.

Om vi blickar tre månader framåt – tror du börsen står högre eller lägre än i dag?

– När vi tittar framåt bedömer vi att börsen står inför en period där den antingen rör sig sidledes eller sjunker något.

Finns det några sektorer som ser extra intressanta ut just nu?

– Med en svagare dollar och en räntebana som pressas nedåt finns förutsättningar för en revansch för småbolagen. Fastighetssektorn är ett tydligt exempel – efter pressen de senaste åren kan vinden nu börja vända.

– Konsumentsektorn är en annan intressant sektor just nu, främst för att den är så underägd på marknaden. Efter en lång period av svag operationell utveckling och fallande aktiekurser ser vi nu en vändning. Reallönerna väntas stiga i både Sverige och stora delar av Europa i år. Samtidigt har bolagen extremt lätta jämförelsetal och har genomfört stora kostnadsbesparingar.

Om du fick ge ett enda kort råd till investerare just nu – vad skulle det vara?

– Mitt råd är att diversifiera. Även om osäkerheten har minskat något är den fortfarande hög. Därför bör man sprida sina investeringar mellan sektorer och bolagsstorlekar – och gärna mellan olika tillgångsslag om man kan.

Ta del av hela studiosamtalet nedan.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Geopolitisk oro ger köpvärda lägen i utvalda aktier

Globaliseringens guldålder är förbi – ersatt av protektionism, handelskonflikter och ökad rivalitet mellan stormakter. Tillsammans med The Economist arrangerade ABG Private Banking en temakväll om hur investerare bör navigera i en ny geopolitisk era. ABG Private Bankings investeringschef Jonas Andersson avslutade med att lyfta fram tre aktier att köpa i turbulensen.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Handelsvägarna är i gungning när geopolitiken stramar åt greppet om världsekonomin. Den regelstyrda globalisering som präglat världen sedan Bretton Woods har tappat kraft – ersatt av handelskonflikter, protektionism och en tilltagande rivalitet mellan USA och Kina. Med Trump som katalysator har USA tagit ett steg tillbaka från multilateralt samarbete och i stället satsat på bilaterala ”deals” och tullar som verktyg för att bygga en mer självförsörjande ekonomi.

Under en temakväll arrangerad av ABG Private Banking diskuterades dessa nya risker och möjligheter – samt hur investerare bör navigera i en ny geopolitisk era. I panelen medverkade Alasdair Ross, redaktör för The World Ahead på The Economist, Petter Haugen, topprankad shippinganalytiker på ABGSC, samt Jonas Andersson, investeringschef på ABG Private Banking.

Att världshandeln påverkas av geopolitiska strömningar är inget nytt. Men enligt Alasdair Ross sker det nu i ett läge där tydligt globalt ledarskap lyser med sin frånvaro.

– USA är inte längre den stabiliserande kraft det en gång var. Under Biden har vi sett vissa återgångar till multilateralism, men Trump-administrationen driver på en mer isolationistisk linje, sade Ross.

Han betonade också hur maktkampen mellan stormakter nu sker på flera nya fronter.

– Det största skiftet vi ser är hur nationer nu bygger upp parallella system – från betalningsinfrastruktur till halvledarkedjor – för att minska beroendet av varandra.

Samtidigt tvingar klimatförändringar, digitalisering och säkerhetspolitiska hänsyn företag att se över sina leveranskedjor. Världen rör sig mot mer regional handel, större osäkerhet och nya geopolitiska block. Det här är inte bara en amerikansk fråga – förändrade handelsmönster påverkar även Sverige. För exportberoende ekonomier som Sverige och övriga nordiska länder blir det allt viktigare att förstå det nya landskapet.

Petter Haugen, shippinganalytiker på ABGSC, beskrev hur globala fraktflöden redan ritats om av både geopolitik och klimatrelaterade faktorer. Ett tydligt exempel är den kraftigt minskade trafiken genom Röda havet till följd av Huthi-rebellernas attacker. Han pekade också på ett nytt slags handelshinder som nu är på väg upp.

– USA överväger att införa särskilda hamnavgifter – så kallade port costs – för fartyg som är kinesiskägda, kinesiskdrivna eller byggda i Kina och anlöper amerikanska hamnar. Det skulle ytterligare rita om spelplanen för den globala sjöfarten, sade Haugen.

Han pekade samtidigt på att längre rutter via exempelvis Godahoppsudden ökar efterfrågan på kapacitet.

– Det gynnar fraktrater och fartygsägare, men det gör också världshandeln dyrare och mer osäker. Vi ser ett skifte mot längre kontrakt och högre riskpremier i branschen.

De ekonomiska och marknadsmässiga konsekvenserna är stora. ABG Private Bankings investeringschef Jonas Andersson är fortsatt försiktig till aktiemarknaden, trots vissa positiva reaktioner efter nedgångarna.

– Marknaden är väldigt rörlig just nu, och mycket är fortfarande oklart. Om vi går in i en teknisk recession – vilket känns sannolikt – finns det mer nedsida kvar. Därför är vi fortsatt försiktiga, särskilt mot cykliskt, sade han.

Men han menar samtidigt att den senaste tidens breda utförsäljningar har skapat ett fönster för långsiktiga investerare.

– När indexfonder och kortsiktiga flöden dumpar allt, uppstår möjligheter att köpa kvalitetsbolag till rabatt. Det tycker jag man ska utnyttja.

Jonas Andersson lyfte fram tre köpvärda bolag på det temat:

Vitec (Buy, riktkurs 650 kronor)

- Serieförvärvare med stabil kassaflödesprofil

- Affärskritisk nischmjukvara visar motståndskraft i oroligt marknadsklimat

- Stabil organisk tillväxt och låg cyklikalitet

- Värderas till attraktiva multiplar efter nedgång

Bonesupport (Buy, riktkurs 450 kronor)

- Medicinteknikbolag som växer organiskt kring 50 procent

- Fortsatt ökad marknadsandel i USA med befintlig produkt samt lansering av ny produkt ger stöd åt hög tillväxt 2025

- PEG-talet (P/E-tal dividerat med vinsttillväxt) kring 1, vilket är rimligt för ett snabbväxande bolag med hög visibilitet

- Hög vinsttillväxt motiverar ett högt P/E-tal

Storytel (Buy, riktkurs 120)

- Ljudboksbolag med global räckvidd

- Stigande rörelsemarginal och fast kostnadsbas ger god hävstång i resultaträkningen

- Låg exponering mot handelsflöden/tullar

- Värderas betydligt billigare än peers, exempelvis Spotify

Viktig information

Makro- och strategikommentarer är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna artikel är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I artikeln nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Storytel investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 3 april 2025 05:56. Rekommendation, historik och eventuella intressekonflikter hittar du här.

Bonesupport investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 25 februari 2025 17:22 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Vitec investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 6 april 2025 20:22 Rekommendation, historik och eventuella intressekonflikter hittar du här.

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Börsen vid årsskiftet – ur kaos föds möjligheter

67 procent av våra läsare tror att Stockholmsbörsen står högre vid årsskiftet än idag. Men hur sannolikt är det i ljuset av geopolitisk osäkerhet, handelsfriktioner och osäkra marknadsreaktioner? ABG Private Bankings seniora makrostrateg Hans Peterson kommenterar nuläget – och varför han ändå ser möjligheter på andra sidan stormen.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Stockholmsbörsen balanserar mellan tullar och geopolitisk osäkerhet å ena sidan – och global tillväxt och fallande inflation å andra. I en läsaromröstning som vi genomförde i förra veckan var budskapet tydligt:

Var står Stockholmsbörsen vid årets slut?

Högre: 67%

Oförändrat: 9%

Lägre: 24%

ABG Private Bankings seniora makrostrateg Hans Peterson menar att optimismen bland våra läsare inte är obefogad – men att förutsättningarna kräver eftertanke.

– Frågan om var börsen står vid årsskiftet är i allra högsta grad öppen och förtjänar ett nyanserat resonemang. Just nu ser vi hur Trump darrar på manschetten under press – både från amerikanska företag och från andra länder vars export till Kina påverkas genom de globala försörjningskedjorna. Marknadens reaktioner kan mycket väl komma att pressa honom till en mjukare linje i handelsfrågan, säger Hans Peterson.

Kina spelar här en viktig roll. De sitter på betydande mängder amerikanska statsobligationer och kan – genom att sluta omsätta förfall – bidra till stigande räntor, något som går stick i stäv med Trumps ambitioner.

– Det är för tidigt att dra paralleller till Liz Truss och Storbritannien, men mekanismen är likartad, fortsätter Hans Peterson.

Han betonar att den recessionsrisk vi ser idag inte är naturlig, utan skapad – och det finns faktorer som talar för en fortsatt återhämtning.

– Vi var inne i en global uppgångsfas med sänkta räntor, kontrollerad kreditgivning, investeringar i AI och stimulanser i Europa och Kina. Tar man bort tariff-frågan så finns potential att återgå till detta spår.

Börsens utveckling mot slutet av året kommer i hög grad att påverkas av vad marknaden tror om 2026. En möjlig lösning skulle kunna vara en ny tariffnivå runt 10 procent – något som bedöms som hanterbart globalt.

– I det scenariot kan tillväxten fortsätta, vilket i sin tur stärker börsutvecklingen. Lägg därtill att oljepriset driftar nedåt – det gynnar konsumenterna. Europa har stimulerande finanspolitik på plats, inte minst Tyskland, och Kina kommer sannolikt att svara med egna stimulanser, säger Hans Peterson.

De kinesiska åtgärderna väntas dessutom ha en deflationistisk effekt, vilket kan ge centralbanker utrymme att hålla räntorna nere. Även om tillväxten i tillväxtmarknader i Asien kan påverkas negativt av fortsatt höga tariffer, bedöms Europa – och därmed Sverige – stå relativt stadigt.

– Samtidigt sker nu något intressant på längre sikt: vi ser framsteg i nya globala frihandelsavtal. Allt fler länder vill minska sitt beroende av USA, som i dagsläget bara står för 12–13 procent av världshandeln enligt WTO. Det kan skapa nya tillväxtmöjligheter, menar Hans Peterson.

– Förra gången Trump kom till makten var retoriken uppskruvad, men verkligheten blev hanterbar. Vi får hoppas på en liknande repris – i så fall ser 2025 lovande ut, inte minst för börsen.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Tullhoten driver upp risken för recession

Tullkaos skapar en extremt volatil marknadsmiljö, där VIX-index nått nivåer vi inte sett på flera år. OMXS30 har fallit över 20 procent sedan i mars, och teknisk recession är plötsligt ett högst reellt scenario. Jonas Andersson, investeringschef på ABG Private Banking, betonar vikten av en väldiversifierad portfölj för att bättre stå emot den ökade osäkerheten.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Tullrelaterade rubriker fortsätter att styra marknaden och driver fram extrema rörelser på världens börser. VIX-index – det så kallade ”skräckindexet” – har rusat till 47, vilket understryker den exceptionella osäkerhet som präglar marknadsläget. OMXS30 har tappat 22 procent sedan toppen den 3 mars, vilket placerar Stockholmsbörsen i björnterritorium – för 17:e gången sedan 1984.

Jonas Andersson, investeringschef på ABG Private Banking, ser en tydligt förhöjd risk för recession så länge osäkerheten kring tullnivåerna består. Han betonar vikten av en väldiversifierad portfölj för att bättre kunna stå emot den ökade börsoron.

Hur länge kommer den oro vi ser nu hålla på?

– Risken är att så länge osäkerheten kring tullnivåerna kvarstår kommer inte riskviljan att återvända. Ju längre denna period av osäkerhet pågår, desto större blir risken för långsiktiga negativa effekter på förtroendet för marknaderna. Det är svårt att säga exakt när botten nås, men värderingarna har kommit ned kraftigt, och räntorna har sjunkit betydligt, vilket troligtvis kommer att bromsa nedgången på sikt.

Är en recession nu ett sannolikt scenario?

– Recessionsrisken har ökat avsevärt till följd av de föreslagna tullhöjningarna. Direkt påverkan motsvarar en skattehöjning som kan ge en åtstramning på 2-3 procent av BNP i USA. Dessutom ser vi indirekta effekter som minskat förtroende, uppskjutna investeringsplaner och en mer avvaktande konsument. Sannolikheten för åtminstone en teknisk recession – två kvartal i rad med negativ BNP-tillväxt – är nu minst 50 procent.

Hur kommer den amerikanska centralbanken att agera?

– Just nu prissätter marknaden en rad ränteförändringar från FED, där marknaden förväntar sig fem sänkningar om 25 punkter under 2025. Detta återspeglar en bedömning om att risken för recession överväger risken för stigande inflation. FED:s åtgärder kommer troligtvis att fokusera på att stödja ekonomin i en period av låg tillväxt.

Vilka effekter får tullarna och handelsåtgärderna på övriga världen?

– De största effekterna för övriga världen är minskad handel och försämrad konkurrenskraft för exportländer, särskilt de som är beroende av USA som exportmarknad. Importtullarna som införts av USA fungerar som en intern skattehöjning för landet, vilket ökar kostnaderna för både företag och konsumenter. För länder som exporterar till USA innebär detta en försvagad konkurrenskraft, vilket kan leda till minskad efterfrågan på deras produkter.

– Samtidigt ser vi att andra regioner, som Kina, redan har svarat med egna tullar på amerikanska varor – i Kinas fall upp till 34 procent. Effekterna för länder utanför USA beror på hur de kan navigera och svara på dessa tullar, och här spelar frihandelsavtal en allt viktigare roll. Trots USA:s stora ekonomiska inflytande, utgör de bara 13 procent av världshandeln, och på lång sikt kan dessa frihandelsavtal bidra till att andra regioner utvecklas mer dynamiskt än vad USA gör.

Hur ser ni på reaktionen på svenska marknaderna och hur bör en svensk investerare agera?

– Ett av de bästa sätten att skydda sig mot en börsnedgång under osäkra tider är att investera i långfristiga obligationer, som traditionellt har fungerat som en säkrare tillgång under marknadsoron. Under de senaste veckorna har den svenska 10-årsräntan fallit med 40 punkter, och den handlas nu kring 2,3 procent, vilket kan ses som ett tecken på att marknaden prisar in en fortsatt osäkerhet och eventuella ränteförändringar från centralbanker.

– När det gäller aktiemarknaden har börsen, mätt som SIXPRX, tappat drygt 20 procent sedan toppen i början av mars, och den snabba nedgången är oroväckande. Ett brett fall på marknaden innebär att även kvalitetsbolag – sådana som vanligtvis anses vara stabila investeringar för långsiktiga investerare – påverkas negativt. För en svensk investerare som är långsiktig kan detta faktiskt skapa köptillfällen, där starka bolag som förlorat värde på grund av marknadens kortsiktiga oro kan vara intressant.

– Mot bakgrund av den globala osäkerheten blir en väldiversifierad portfölj extra viktig. Traditionellt defensiva sektorer som hälsovård och dagligvaror tenderar att stå emot börsoro bättre – men även fastighetsaktier med tydligt inhemskt fokus, som skyddas från tullrisker och dessutom gynnas av fallande räntor, kan spela en viktig roll i riskspridningen.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Investeringschefen: Efter Trumps tullchock – så positionerar vi oss

Trumps tullar skapar osäkerhet på marknaderna, och investerare signalerar oro för tillväxten snarare än inflation. Samtidigt har värderingarna i USA kommit ned, vilket gör allokeringsfrågan än mer relevant. ABG Private Bankings investeringschef Jonas Andersson analyserar effekterna av handelskriget och hur vi positionerar oss i den rådande marknadsmiljön.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Europeiska aktiemarknader öppnar kraftigt nedåt efter att USA:s president Donald Trump slutligen aviserat nya handelstullar. Tokyobörsen var en av de svagaste i Asien, medan Hang Seng föll över 1,5 procent. Terminerna för S&P 500 pekar på en nedgång på 3 procent. Samtidigt rusar obligationsmarknaden, vilket pressar globala räntor. Marknaden prisar nu in en första Fed-sänkning i juni, med totalt 80 punkters sänkningar till årsskiftet (jämfört med 65 punkter i förra veckan). Dollarn är under press, där den svenska kronan har stärkts med 15 öre mot dollarn under det senaste dygnet och är på den starkaste nivån sedan juni 2022. Råvaror som olja och basmetaller faller i linje med aktiemarknaden.

Trumps besked innebar en baslinjetull på 10 procent samt kraftigt höjda tullar på vissa varor. Han avskaffade även Kinas tullundantag för lågvärdesvaror. EU har lovat att svara, Kina aviserar motåtgärder och Sydkorea uppmanar till förhandlingar. Japan håller dörren öppen för olika alternativ, medan Storbritannien tycks ha klarat sig relativt lindrigt.

ABG Private Bankings investeringschef om Trumps tullkrig och effekter på marknaderna:

Ett av Trumps mål har varit att stärka den inhemska tillverkningsindustrin genom sänkta bolagsskatter och skyddstullar på utländska konkurrenter. Men medan skattesänkningarna ännu inte har genomförts, har tullarna visat sig motverka syftet. Den amerikanska industrin är i hög grad beroende av importerade insatsvaror, vilket innebär att högre tullar snarare ökar kostnaderna än stärker konkurrenskraften.

Den amerikanska obligationsmarknaden har tydligt signalerat oro för tillväxten sedan handelskriget inleddes. Den 10-åriga realräntan har fallit med nära 40 punkter sedan årsskiftet, medan den så kallade breakeven-inflationen varit stabil. Det tyder på att investerare snarare ser en försvagad ekonomi än stigande inflation som följd av tullarna.

En period av minskad global handel på 1–2 år är sannolik, vilket särskilt drabbar exportberoende länder som Sverige. Vissa sektorer är mer utsatta än andra, men den breda effekten blir att osäkerheten ökar och investeringar kan hållas tillbaka.

Tullar fungerar som en dold skatt och urholkar konsumenternas köpkraft, särskilt kännbart i USA där konsumtionen står för cirka 70 procent av BNP. Samtidigt är USA en relativt sluten ekonomi, vilket gör att effekten på inflationen sannolikt begränsas till en marginell ökning på runt 0,1 procent. Den största risken ligger i stället hos företagen, där högre kostnader pressar marginalerna och sänker vinsterna.

Börsen har reagerat negativt. S&P 500 har hittills i år fallit med knappt 8 procent, och med morgonens utveckling i terminer summeras nedgången till 11 procent. Trots detta verkar Trump övertygad om att hans handelsstrategi är rätt väg att gå – och hans tidigare syn på börsen som en indikator på ekonomisk framgång tycks ha bleknat.

Den globala synen på USA har också förändrats. Tidigare talade man om ”US exceptionalism” – en idé om att USA kunde stå emot ekonomiska chocker bättre än andra länder. Men Trumps försök att revitalisera en allt mindre del av ekonomin – tillverkningsindustrin utgör idag bara 10 procent av BNP – framstår som en riskfylld strategi, särskilt när tjänstesektorn fortsätter att dominera.

Det är möjligt att denna offensiv av tullar snarare är en förhandlingsstrategi, där USA nu avvaktar för att se omvärldens reaktioner. Vi följer utvecklingen noga.

Allokeringsmässigt behåller vi vår preferens för Europa framför USA, även om de amerikanska värderingarna har kommit ned och vi förhåller oss neutrala. Samtidigt ser vi fortsatt möjligheter inom andra risktillgångar, såsom high yield-obligationer, då vi bedömer att recessionsrisken fortfarande är relativt låg.

På tisdag arrangerar ABG Private Banking en exklusiv kväll med The Economist och vår shippinganalytiker på ABGSC samt vår investeringschef, där vi djupdyker i de nya spelreglerna för investerare i en värld av förändrade handelsvägar. Intresset har varit stort, och eventet är nu fullbokat. Vi kommer dela en sammanfattning i kommande nyhetsbrev.

Makro- och strategikommentarer ges ut av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder och prenumeranter. Eventuell information om finansiella instrument och/eller tjänster som framgår av detta nyhetsbrev är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Europa i fokus – Hans Peterson om läsarnas investeringsval

Investerares fokus skiftar. Vår senaste omröstning visar en tydlig trend – kapitalet söker sig bort från USA och mot Europa. Medan amerikanska techjättar länge dominerat, har osäkerheter kring politik, skatter och handel nu lett till att fler ser potential i europeiska små och medelstora bolag. Men är detta en tillfällig trend eller en mer bestående förändring? Hans Peterson analyserar resultatet och diskuterar vad det kan betyda för framtida placeringar.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra makro- och strategikommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Den geopolitiska kartan fortsätter att ritas om i rask takt och omformar spelplanen för investerare – med både risker och möjligheter som följd. I vår senaste omröstning ställde vi frågan om var våra läsare skulle placera nytt kapital om de skulle göra ett val idag. Resultatet blev tydligt:

Omröstning 1:

Var skulle du placera nytt kapital idag?

- USA: 14 procent

- Europa: 76 procent

- Kina: 4 procent

Det är ingen tvekan om att de senaste årens stora framgångar för de amerikanska aktierna, särskilt de i ”Mag 7” som Tesla, har lett till att många placerare, både institutioner och privata, har lagt sitt fokus på USA. Samtidigt sågs Europa som sovande och Kina som oinvesterbart. Detta skapade en kursskillnad mellan USA och världen, som nu var mogen för en korrektion.

Marknaden gick in i den nya Trump-perioden med förväntningar om en mjuk finanspolitik, skattesänkningar och tanken att man skulle agera för att hålla börskurserna uppe i USA. Men när Trumps initiala intentioner kom fram, förändrades situationen. Detta ledde till att marknaden under några veckor ställdes inför en finanspolitik som var åtstramande i stället för stimulerande, man fick tariffer motsvarande skatter i stället för skattesänkningar. Samtidigt som Europa visade krisinsikt och blev beslutsamma. JD Vances tal i Europaparlamentet blev en symbolisk väckarklocka. Och alla dessa förändringar fångades upp i vår omröstning, där Europa framstod som mer intressant relativt sett.

Värdering är långt ifrån ett bra instrument för allokeringsbeslut, vilket inte minst har bevisats genom den fleråriga värderingsskillnaden mellan USA och övriga regioner. Däremot innebär en hög värdering en lägre acceptans för misstag, och vi har sannolikt just bevittnat detta enligt ovanstående resonemang.

Om fokusförflyttningen till Europa och Asien är bestående återstår att se. Vi är dock medvetna om att förutsättningarna för de starka amerikanska techbolagen fortsatt är goda, särskilt om den globala ekonomin kyls av till följd av tariffer.

Omröstning 2:

Hur skulle du placera kapital inom Europa?

- Large Cap: 41 procent

- Small & Mid Cap: 59 procent

- Räntor & kredit: 0 procent

Denna omröstning visade att många investerare nu ser större potential i mindre och medelstora företag i Europa. Även om stora företag fortsatt är en stabil investering, pekar omröstningen på en ökad tro på tillväxt inom de mindre sektorerna.

Hans Peterson kommenterar:

– Marknadsförutsättningarna har utan tvekan förändrats. USA:s politik har överträffat förväntningarna när det gäller tullar, invandring och rationalisering av statsapparaten. Samtidigt har dollarn försvagats, vilket påverkar kalkylen för en diversifierad portfölj. Historiskt har dollarn varit en defensiv valuta under svaga perioder, medan andra valutor ofta svarar bättre i cykliska uppgångar.

USA:s politik och dess inverkan på marknaden

Världen står nu inför en ny fas. USA:s senaste politiska åtgärder har ökat risken för en svagare utveckling, samtidigt som övriga världen stimulerar sina ekonomier. Detta gör att amerikanska tillgångar framstår som mindre attraktiva i jämförelse.

På längre sikt finns dock fortsatt styrkor i USA: stabila PMI-siffror, möjligheter till ökad kreditgivning och en fortsatt hög sysselsättning – särskilt med tanke på invandringspolitiken. Det går inte heller att utesluta framtida skattesänkningar, vilket var en central del av Trumps vallöften. USA kan därför inte räknas bort, men historiskt har det varit ovanligt att övriga regioner utvecklas starkt utan draghjälp från den amerikanska marknaden.

Europa och Kina tar plats

Europa har också agerat kraftfullt. Tysklands infrastruktursatsning, genom en ny fond på 500 miljarder euro, förväntas ge ett betydande bidrag till efterfrågan och kan öka BNP med 1–2 procent under det kommande decenniet. De ekonomiska stimulanserna gynnar särskilt små och medelstora företag, vilket gör dessa aktier attraktiva på lång sikt.

Även Kina, som står inför liknande makroekonomiska utmaningar, har intensifierat sina insatser för att stimulera konsumtionen. Detta gynnar indirekt Europa och kan bidra till en starkare global marknad.

Valutafrågan

Ur ett valutaperspektiv framstår euron som mer attraktiv just nu, och det finns en sannolikhet att den USD/EUR-justering vi har sett kommer att vara långvarig. För ovanlighetens skull ligger Europa före USA i räntesänkningscykeln. Detta mönster har vi sett tidigare – bland annat i början av 2000-talet, då euron visade stabilitet.

Framtidens marknad

Sammanfattningsvis visar omröstningen att marknadsförutsättningarna har förändrats. USA:s AI-dominans utmanas, samtidigt som risken för en bubbla inom sektorn minskar. Det blir allt tydligare att USA inte är den enda regionen att placera kapital i framöver. Det finns goda skäl att bredda portföljerna med investeringar i Europa och Asien.

Den förändrade politiska situationen i USA, i kombination med ökade globala stimulanser, har skapat en mer diversifierad marknad.

Slutsats

Den globala marknaden genomgår stora förändringar, och det står klart att investerare behöver bredda sina portföljer. USA:s styrkor ska inte underskattas, men den långsiktiga trenden pekar på att Europa och andra regioner får ökad uppmärksamhet. Framtiden ser ut att präglas av en global rotation, där Europa och Asien spelar en allt större roll.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.