Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

I studiosamtalet presenterade ABGSC:s analytiker Christer Linde sin syn på börsen och hur man ska agera i dagens börsklimat. I avsnittet nedan diskuterar han förutsättningarna för utdelningssäsongen samt lyfter fram två aktier till utdelningsportföljen. Se sammanfattning av aktiecasen nedan.

NCC (Köp) – Lågt värderad och välskött infrastrukturspelare med hög direktavkastning

- Fortsatt övertygande utveckling inom affärsområdet Infrastructure (37 procent av NCC:s rörelseresultat)

- Byggsektorn fortsätter att vara svag. Å andra sidan förväntas industrin ha ännu ett lönsamt år

- Tillväxtpotential inom ny affärsenhet med fokus på den gröna industriella övergången

- NATO-inträde ökar investeringar i infrastruktur

- Transaktionsmarknaden kan öppna upp under 2024

- NCC har för närvarande färdigställda kontorsfastigheter till ett bokfört värde av cirka 5 miljarder SEK eller motsvarande cirka 50 SEK per aktie

- Totalt har NCC cirka 10 miljarder SEK investerat i fastighetsutveckling

- Avyttring öppnar upp för både extrautdelning och återköp av aktier

- Aktien handlas till P/E-tal cirka 9x 2024 års resultat per aktie jämfört med det 15-åriga medianvärdet för de kommande tolv månaderna på 12x

- Direktavkastning cirka 6 procent

- Vi rekommenderar Köp med riktkursen 155 SEK

Tele 2 (Köp) – Defensiv högavkastande aktie med uppsida i värderingen

- Ny huvudägare efter Kinneviks exit

- Ökat fokus på vinsttillväxt och potentiell M&A

- Ökad M&A-aktivitet i Europa – Tele 2 attraktiv operatör

- Telekomoperatörer värderas med klart lägre multiplar jämfört med före pandemin

- Tele 2 värderas med rabatt jämfört med OMX Nordic trots defensiva egenskaper

- Stor undervikt av Tele 2 bland lokala investerare

- Jämförbar EV/(EBITDA-capex) på 11x på 2024 års prognos, i linje med nordiska telekombolag samt 36 procent lägre än det historiska 10-årsgenomsnittet

- Lågriskaktie med en direktavkastning kring 8 procent och med långsiktig tillväxtpotential av utdelning per aktie

- Vi rekommenderar Köp med riktkursen 105 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

NCC investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 31 januari 2024 19:58 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Tele 2 investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 30 januari 2024 21:57 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Bästa aktierna i konsumentsektorn

Vilka favoritaktier har ABGSC inom konsumentsektorn? Vår analytiker Fredrik Ivarsson lyfter fram de bästa aktierna att köpa just nu.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

I studiosamtalet presenterade ABGSC:s retailanalytiker Fredrik Ivarsson sin syn på retailsektorn och vilka trender som ger stöd åt sektorn i år. I avsnittet nedan lyfter han fram sina favoritaktier inom retailsektorn just nu. Se sammanfattning av aktiecasen nedan.

Hennes & Mauritz (Köp) – Vinståterhämtningen tar fart

- Aktien förra årets vinnare men har rekylerat ned cirka 20 procent i år

- Något mjukare Q4-rapport…

- ….men beskedet om ny vd troligen den största orsaken till rekylen. Vd-byte har skapat viss osäkerhet

- Försäljningstillväxten historiskt slagig men förbättras framöver

- Vinståterhämtningen på rätt spår

- Lägre kostnader för insatsvaror samt kostnadsbesparingar förväntas lyfta marginalen till 8 procent år 2024 jämfört med 5,7 procent år 2023

- Vinsten per aktie förväntas öka med 75 procent i år (justerad vinst, jämfört med 2023)

- Aktien värderas till P/E-tal 18x vår prognos för 2024

- Cirka 15 procent rabatt vs historiska multiplar

- Vi rekommenderar Köp med riktkursen 175 SEK

Rugvista (Köp) – Förstahandsvalet bland e-handelsbolagen

- Renodlat e-handelsbolag med mattförsäljning i ett 40-tal länder

- Transformering från produktspecialist till fullfjädrad e-handlare

- Stark historik av lönsam tillväxt och hög kassagenerering sedan starten 2005

- Genomsnittlig orderstorlek på 2 500 SEK och hög bruttomarginal (>60 procent) möjliggör betydande investeringar i marknadsföring

- Ny e-handelsplattform förbättrar konverteringsgraden och organisk prestanda

- Hög årlig förväntad genomsnittlig tillväxt för perioden 2023-2026

- Försäljningstillväxt cirka ~10 procent per år

- Tillväxt rörelseresultat (EBIT) >20 procent per år

- Stark balansräkning med en nettokassa på över 100 miljoner SEK

- Mycket attraktiv värdering

- Värderas till EV/EBIT 9-7x vår prognos för 2024 respektive 2025

- Vi rekommenderar Köp med riktkursen 80 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Hennes & Mauritz investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 14 mars 2024 05:57 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Rugvistas investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 16 February 2024 08:34 Rekommendation, historik och eventuella intressekonflikter hittar du här.

Artiklar

Fastighetsaktier för din portfölj

ABGSC:s topprankade fastighetsanalytiker Fredrik Stensved lyfter fram sina favoritaktier inom fastighetssektorn just nu.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

I studiosamtalet presenterade ABGSC:s topprankade fastighetssanalytiker Fredrik Stensved sin syn på fastighetssektorn och varför sektorn har släpat efter i börsrallyt i år. I avsnittet nedan lyfter han fram sina favoritaktier inom fastighetssektorn just nu. Se sammanfattning av aktiecasen nedan.

Wihlborgs – Kvalitetsbolag som har höjt utdelningen varje år sedan börsnoteringen 2005

- Överträffar konsekvent konkurrenterna

- 35 kvartal i rad med positiv nettouthyrning

- Uthyrningsgrad har ökat med cirka 3 procentenheter på 3 år

- Hög effektivitet (administrationskostnader som andel av driftsnetto)

- Höjt utdelningen varje år sedan börsnoteringen 2005

- Motsvarande 12 procent genomsnittlig årlig ökning

- Balansräkning som möjliggör nya projekt/förvärv

- Hög andel rörlig skuld (~50 procent) innebär att kassaflödet per aktie (CEPS, cash earnings per share) kommer att växa med 17 procent under 2025 (5 procentenheter högre än sektorn)

- Lägre värdering av kassaflödet trots högre tillväxt, bättre balansräkning och starkare operationell prestanda

- 2024p P/CEPS på ~15x, jämfört med sektorn ~17,5 procent

- Vi rekommenderar Köp med riktkursen 95 SEK

JM – Attraktivt köpläge när bostadsmarknaden bottnar ur

- Återhämtning på gång inom bostadsmarknaden

- Bostadspriserna verkar ha nått botten och har ökat något i januari/februari

- Bostadsprisindikatorer på uppgång

- Transaktionsvolymerna ökat till normaliserad nivå i februari

- JM sänker för närvarande priserna på färdigställda lägenheter, vilket ökar kassaflödet men pressar marginalerna

- Nettoskulden är kraftigt lutad mot projekt på egen balansräkning, några är redan avyttrade

- Aktien handlas till P/E ~8x på normaliserad vinst (motsvarande 1,3-1,5 miljarder SEK)

- Potential på 50 procent eller en tvåsiffrig årlig genomsnittlig tillväxttakt fram till år 2027

- Aktien tenderar att korrelera väl med bostadspriserna

- Missade förväntningar varje kvartal 2023. Aktien handlas inte ned vid marginalmissar längre

- Statligt investeringsstöd/subventioner är inte osannolika

- Vi rekommenderar Köp med riktkursen 220 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Wihlborgs investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 5 February 2024 15:50 Rekommendation, historik och eventuella intressekonflikter hittar du här

JM:s investeringsrekommendation distribuerades till ABG Sundal Colliers kunder första gången 16 February 2024 08:34 Rekommendation, historik och eventuella intressekonflikter hittar du här

Artiklar

Verkstadsaktier att äga

ABGSC:s topprankade verkstadsanalytiker Olof Cederholm lyfter fram sina favoritaktier inom verkstadssektorn just nu.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Som mottagare av våra sektorkommentarer är det viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns i våra sektorkommentarer och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

I studiosamtalet presenterade ABGSC:s topprankade verkstadsanalytiker Olof Cederholm sin syn på läget i verkstadssektorn och vad som ska driva vinsterna i sektorn från nuvarande nivå. I avsnittet nedan lyfter han fram sina favoritaktier inom verkstadssektorn just nu. Se sammanfattning av aktiecasen nedan.

Alfa Laval (Köp) – Stor exponering mot strukturell tillväxt

- Stor exponering mot energiomställningsteman:

- ~30 procent av försäljningen påverkas direkt, högre andel indirekt

- Bra stöd i orderbok – förutsägbara intäkter under de kommande åren

- Marginalerna är på väg upp

- Alfa Laval har investerat i tillväxt under de senaste åren – fördelarna kommer att komma

- Marinsegmentet har legat under marginaltrenden – men är på väg tillbaka

- Vid ~15x EV/EBITA värderas aktien i linje med sektorn trots högre försäljnings- och vinsttillväxt över tid

- Vi rekommenderar Köp med riktkursen 420 SEK

Assa Abloy (Köp) – Fördubblad USA-exponering ökar lönsamhetspotentialen

- Idag är över 50 procent av försäljningen i USA, som erbjuder den högsta tillväxten och marginalerna bland Assas slutmarknader

- Skiftet från Europa till USA ökar den underliggande organiska tillväxten från 4 procent till 5 procent

- Nästa steg i konjunkturcykeln är riktad uppåt

- Våra prognoser är 5 procent över konsensus för 2024 justerad EBITA

- Stark tillväxt i Amerika är en nyckelfaktor

- Attraktiv värdering trots förbättrade tillväxtutsikter

- Värderas till 14x EV/EBIT ABG:s prognos för 2024, jämfört med det tioåriga genomsnittet på 18x

- Vi rekommenderar Köp med riktkurs 330 SEK

Volvo (Köp) – Efterfrågan på lastbilar i Europa och Nordamerika normaliseras

- Underliggande efterfrågan är fortfarande god och nu vänder PMI-indikatorerna uppåt igen – vilket indikerar tillväxt 2025

- Hög flexibilitet i produktionen ger stöd åt höga marginaler 2024-2025

- Kan snabbt anpassa cirka 20 procent av arbetsstyrkan

- Kostnader relaterade till leveransbegränsningar 2023 förväntas försvinna

- Vi förväntar oss en 20 procent nedgång i justerat EBIT för år 2024 – 5 procent över konsensus

- Jämförbara bolag är mer optimistiska – vi ser en uppåtrisk i våra prognoser

- EV/EBIT ~7.5x för 2024, men sjunker till cirka 6.5x för 2025

- Attraktiv direktavkastning kring 6 procent

- Vi rekommenderar Köp med riktkursen 310 SEK

Viktig information

Denna film är producerad av ABG Private Banking, en avdelning inom ABG Sundal Collier AB, som en service till ABG Private Bankings kunder. Eventuell information om finansiella instrument och/eller tjänster som framgår i denna film är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Innehållet ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Informationen är inte anpassad utifrån mottagarens individuella situation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

I filmen nämns följande finansiella instrument, som omfattas av redan publicerade investeringsrekommendationer:

Alfa Laval investeringsrekommendationen distribuerades till ABG Sundal Colliers kunder första gången 6 February 2024 14:56 Rekommendation, historik och eventuella intressekonflikter hittar du här

Assa Abloy, investeringsrekommendationen distribuerades till ABG Sundal Colliers kunder första gången 19 February 2024 05:28 Rekommendation, historik och eventuella intressekonflikter hittar du här

Volvo , investeringsrekommendationen distribuerades till ABG Sundal Colliers kunder första gången 29 January 2024 06:29. Rekommendation, historik och eventuella intressekonflikter hittar du här

Artiklar

Högkvalitativ utdelningsaktie

Probiotikabolaget Biogaia kombinerar tvåsiffrig tillväxt med höga marginaler och nu även generösa utdelningar. Aktien förtjänar en uppvärdering.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Biogaia – Stor nettokassa och generösa utdelningar (Köp, riktkurs 300 SEK)

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

-

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

-

- Hög direktavkastning och omotiverat stor värderingsrabatt

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur. För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Förbättrade utsikter runt hörnet

Balkongbolaget Balco har tyngts av ränteuppgången och den iskalla bostadsmarknaden. Men nu syns tecken på en vändning och då är aktien intressant.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Balco – Kraftigt orderlyft indikerar vändning (Köp, riktkurs 300 SEK)

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

-

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

-

- Hög direktavkastning och omotiverat stor värderingsrabatt

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur. För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Kvalitetsverkstaden växlar upp

Finländska hiss- och rulltrappskoncernens Kone har tyngts av kinesisk motvind i flera år. Framåt ser det ljusare ut. Lägg därtill att en potentiell fusion kan skapa stora värden.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Kone – Följ med hissen upp (Köp, riktkurs 1 300 SEK)

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

-

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

-

- Hög direktavkastning och omotiverat stor värderingsrabatt

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur. För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

Artiklar

Låg värdering och strukturellt förbättrad lönsamhet lockar

Fordonsjätten navigerar imponerande i en stökig omvärld. Lönsamheten är historiskt hög men värderingen pressad, vilket har skapat ett attraktivt köpläge.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

Volvo – Urstark balansräkning och historiskt låga multiplar

-

- En av världens största tillverkare av lastbilar, bussar och anläggningsmaskiner

- Strukturellt förbättrad lönsamhet ger vinststöd i en sämre konjunktur

- Hög direktavkastning och omotiverat stor värderingsrabatt

- Vi rekommenderar Köp med riktkurs 300 SEK

Fordonsjätten Volvo fortsätter att imponera i en relativt stökig omvärld. Aktien, som är en av våra aktiefavoriter inom verkstadssektorn, har övertygat ordentligt på börsen i år. Utöver en uppgång på nästan 40 procent har aktieägarna även kasserat in en utdelning som adderar ytterligare 7 procent i avkastning för helåret. Trots uppgången är aktien mycket attraktivt värderad på vår prognos för 2024, där multiplar som EV/EBIT 7x och direktavkastning kring 7 procent skvallrar om en aktiemarknad som kortsiktigt lägger större vikt vid recessionsrisken och bolagets cykliska natur.

För den långsiktige investeraren har den pressade värderingen skapat ett attraktivt läge i aktien. Volvo är ett välskött bolag med en strukturellt förbättrad lönsamhet, stark balansräkning samt befinner sig i en bra position inför stundande teknikskifte.

Lastbilstillverkaren Volvo är en av världens största tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Under vd Martin Lundstedts ledning har fordonsjätten aktivt omstrukturerats för att strukturellt förbättra bolagets lönsamhetsnivå även i en svagare konjunktur med vikande volymer. I senaste rapporten uppvisade Volvo en justerad rörelsemarginal på historiskt höga 14,4 procent och därmed ytterligare ett kvartal som bekräftar den strukturella förbättringen. Volvo har en mer flexibel produktionsapparat idag jämfört med till exempel vid finanskrisen, då rörelsemarginalen låg kring 8 procent.

På kort sikt har Volvo framgångsrikt parerat kostnadsinflation med prisrealisering samt fortsatt gynnats av avtagande störningar i leverantörskedjan och lägre råvarukostnader. Lastbilsmarknaden har varit överraskande stark under 2023 och orderingången har överraskat positivt. Volvo guidar nu för en volymnedgång under 2024, vilket snarare bör ses som en normalisering efter det uppdämda behovet som följde i kölvattnet av pandemin. Sammantaget faller därför vinsten under 2024. Vår bedömning är dock att Volvo idag har väsentligt bättre förutsättningar att försvara sina marginaler vid en sämre konjunktur, som troligen väntar 2024.

Kassaflödet och balansräkningen är urstark med en nettokassa kring 45 SEK per aktie vid årets slut. De låga skuldjusterade värderingsmultiplarna skvallrar om att Volvo inte får betalt för den stora nettokassan. Marknaden prisar in viss osäkerhet kring hur stora investeringar som krävs för omställningen till nya drivlinor och bränslen. I takt med att företagsledningen ger klarhet i framtida investeringsnivåer, bör värderingsrabatten reduceras. Troligen krävs även några kvartal under 2024 med fallande volymer där bolaget uppvisar motståndskraft och en strukturellt förbättrad lönsamhetsnivå.

För investerare med lång investeringshorisont är dagens värdering mycket attraktiv. Vår bedömning är att de närmaste kvartalen får aktien stöd av fortsatta uppjusteringar av vinstprognoserna. En direktavkastning på 7 procent med chans till en lite större extrautdelning är inte heller fy skam i väntan på att aktiemarknaden ska värdera upp Volvos förbättrade vinstkvalitet och ljusa utsikter.

Vi rekommenderar Köp med riktkursen 300 SEK.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 18 oktober kl 21:16 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Volvo | |||

|---|---|---|---|

| Industri | |||

| 18 oktober 2023 | |||

| Rekommendation | Köp | ||

| Kurs, SEK | 229,45 | ||

| Riktkurs, SEK | 300 | ||

| Börsvärde, mdr SEK | 461,4 | ||

| Volvo, mdr SEK | 2022 | 2023p | 2024p |

| Omsättning | 473 | 552 | 503 |

| Rörelseresultat (just) | 50,5 | 78,2 | 62,4 |

| Rörelsemarginal (just), % | 10,7 | 14,2 | 12,4 |

| Vinst per aktie (just), SEK | 18,4 | 30,2 | 22,8 |

| Utdelning per aktie, SEK | 14 | 16 | 17,6 |

| Årlig tillväxttakt | |||

| Omsättning, % | 27,2 | 16,5 | -8.9 |

| Vinst per aktie, % | -0.2 | 58,9 | -11 |

| Nyckeltal | |||

| P/E-tal (x) | 14,3 | 9,0 | 10,1 |

| EV/EBIT (x) | 8,2 | 5,2 | 5,3 |

| Nettoskuld/ebitda (x) | 2,1 | 1,4 | 1,2 |

| Direktavkastning, % | 6,1 | 7,0 | 7,7 |

| Nästa event: | |||

| Kv4-rapport | |||

| 26 januari 2024 | |||

Artiklar

Snabbväxare med rabatt

E-handelsbolaget har en imponerande historik av tillväxt och lönsamhet, låg returgrad och stark balansräkning. Värderingen är attraktiv givet den höga vinsttillväxten de närmaste åren.

Investeringar i finansiella instrument kan både öka och minska i värde och som investerare kan man förlora hela sitt investerade kapital. Historisk avkastning är ingen garanti för framtida avkastning. Det är viktigt att du själv fattar egna beslut om lämpligheten i att investera i de finansiella instrument som nämns här och du ansvar själv för de ekonomiska konsekvenserna av dina beslut och investeringar.

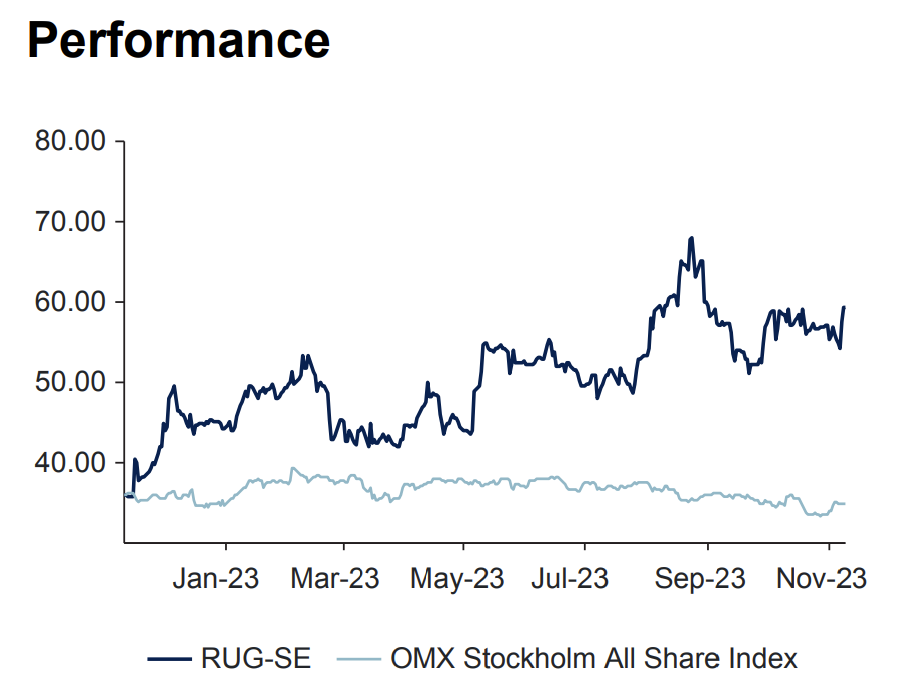

Rugvista – Lönsam e-handlare som växer snabbare än marknaden

-

- Renodlat e-handelsbolag med mattförsäljning i ett 40-tal länder

-

- Goda förutsättningar för fortsatt hög vinsttillväxt

-

- Låg värdering på såväl absolut som relativ basis

-

- Vi rekommenderar Köp med riktkurs 80 SEK

Rugvista är vårt förstahandsval bland e-handelsbolagen i retailsektorn. Bolaget, som säljer mattor online, börsnoterades under IPO-hysterin våren 2021 till teckningskursen 125 kronor. Under pandemin uppvisade bolaget stark tillväxt, som dock bromsade in under 2022 då omsättningen föll och drog med sig aktien ned till bottennoteringen 27 kronor hösten 2022. Efter sex kvartal med fallande tillväxt vände Rugvista till positiv tillväxt i tredje kvartalet. Det har satt rejäl fart på aktien som i år klättrat över 40 procent. Och det finns mer att ge. Vår bedömning är att det värsta ligger bakom bolaget och ser goda förutsättningar för Rugvista att fortsätta växa vinsten i hög takt de närmaste åren.

Rugvista säljer mattor via en direktförsäljningsmodell på nätet och är marknadsledande i Europa, främst inom mellanprissegmentet. Försäljning till privatpersoner utgör 87 procent av omsättningen. Företagskunder och marknadsplatser som Amazon står för den resterande delen. Försäljning sker till ett 40-tal länder genom varumärkena Rugvista (maskintillverkade mattor) och Carpetvista (handknutna mattor), totalt över 30 000 unika mattor. Tillverkningen sker utanför koncernen, framför allt i Indien och Turkiet.

Mattförsäljaren har en stark historik av lönsam tillväxt och hög kassagenerering sedan starten 2005, inklusive 2022 som bjöd på stora utmaningar för konsumenten. Försäljningen har vuxit med en genomsnittlig årlig tillväxt på 16 procent sedan 2016. Rörelsemarginalen är tvåsiffrig och har efter pandeminivåer över 18 procent vänt ned till nivåer kring 14 procent i år, vilket är nära det finansiella målet om en rörelsemarginal över 15 procent.

Rugvista har en relativt hög rörelsemarginal relativt många e-handelsbolag. En förklaring är den relativt låga returgraden kring 14-16 procent, jämfört med exempelvis e-handelsbolag som säljer kläder med typiskt sett returgrader på 30-40 procent. Förutom att mattor är en sällanköpsvara med relativt låg modegrad fyller möjligheten att köpa mattor på nätet ett stort behov hos konsumenten. Det är lätt att titta på tusentals mattor på nätet, relativt svårt att ta hem mattor rent fysiskt samt attraktivt med gratis hemleverans och retur.

Marknaden växer strukturellt med cirka 4 procent per år. Rugvista har goda förutsättningar att växa snabbare än marknaden, som fortfarande präglas av konkurrenter från traditionella återförsäljare och heminredningsbolag. Någon dominant onlineaktör i Europa finns inte, men är Rugvistas vision.

I år har Rugvista lanserat en ny e-handelsplattform som successivt implementeras på bolagets marknader. Vi ser tidiga positiva tecken på förbättring i marknader där lansering skett. Konverteringsgraden, andelen besökare som köper i webbutiken, förbättrades i tredje kvartalet vilket möjliggör högre tillväxt och/eller högre lönsamhet. Vi ser goda möjligheter att konverteringsgraden fortsatt kan stärkas.

Den europeiske konsumenten har haft några tuffa år med hög inflation och stigande räntor. Dessa trender har nu reverserats och förutsättningarna för en mer köpstark konsument under 2024 har förbättrats. Rugvista har en imponerande historik av tillväxt och lönsamhet, låg returgrad och stark balansräkning (nettokassa på 112 miljoner kronor).

Rugvista värderas till en omotiverad rabatt relativt andra e-handelsbolag. Med en förväntad genomsnittlig vinsttillväxt på 25 procent per år fram till 2025 i våra prognoser, värderas aktien till EV/EBIT 8x på 2024 års prognos. Det är attraktivt givet den fina vinsttillväxten och Rugvistas position i marknaden.

Vi rekommenderar Köp med riktkurs 80 SEK, motsvarande EV/EBIT 11x 2024p.

Veckans Top Pick har tagits fram av ABG Private Banking, en avdelning inom ABG Sundal Collier AB (”ABGSC AB”), som en service till ABG Private Bankings kunder och prenumeranter på nyhetsbrev . Eventuell information om finansiella instrument och/eller tjänster som framgår här är inte avsedd att utgöra ett råd eller en rekommendation att agera på ett visst sätt. Informationen är av allmän karaktär och inte anpassad utifrån mottagarens individuella situation. Innehållet här ska inte heller betraktas som en investeringsanalys eller en investeringsrekommendation. Placeringar i finansiella instrument är förknippade med ekonomisk risk. Du ansvarar själv för risken med dina investeringar och måste således själv skaffa dig kännedom om instrumentens egenskaper och risker.

Ovan presenterar ABG Private Banking en svensk sammanfattning av en av ABGSC AB på engelska framtagen och redan distribuerad investeringsrekommendation. Investeringsrekommendationen som Veckans Top Pick är baserad på distribuerades till ABGSC AB:s kunder första gången den 9 november kl 17:35 2023.

I Veckans Top Pick sammanfattas på svenska en på engelska framtagen och redan distribuerad investeringsrekommendation. Sammanfattningen på svenska är en fri översättning som kan innehålla avvikelser från originaltexten för en bättre läsupplevelse och är således inte en exakt översättning av den engelska originaltexten. Det finns därför risk att delar av originalinnehållet har förvrängts i samband med översättning och sammanfattning. Varken ABGSC AB eller något närstående bolag i koncernen tar ansvar för skada som kan uppkomma med anledning av fel och brister till följd av den svenska sammanfattningen och läsare hänvisas till underlaget för investeringsrekommendationen i ursprungligt format enligt nedan. Underlaget för investeringsrekommendationen hittar du här.

ABG Sundal Collier AB är ett värdepappersbolag med tillstånd att driva värdepappersrörelse och står under Finansinspektionens tillsyn.

Viktig information

ABGSC AB har fastställda riktlinjer och rutiner för att undvika och hantera intressekonflikter mellan sig och sina kunder och mellan sina kunder. Ytterligare information om intressekonflikter, ansvarsbegränsning, distribution och upphovsrätt hittar du här.

| Rugvista | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Retail/E-handel | ||||||||||

| 11 december 2023 | ||||||||||

| Rekommendation | Köp | |||||||||

| Kurs, SEK | 61,6 | |||||||||

| Riktkurs, SEK | 80 | |||||||||

| Börsvärde, MSEK | 1235 | |||||||||

| Rugvista, MSEK | 2022 | 2023p | 2024p | |||||||

| Omsättning | 639 | 706 | 791 | |||||||

| Rörelseresultat (just) | 75 | 101 | 129 | |||||||

| Rörelsemarginal (just), % | 11,7 | 14,3 | 16,3 | |||||||

| Vinst per akie, SEK | 3,94 | 5 | 5,62 | |||||||

| Utdelning per aktie, SEK | 1,5 | 1,97 | 2,5 | |||||||

| Årlig tillväxttakt | ||||||||||

| Omsättning, % | -9,3 | 10,5 | 12 | |||||||

| Vinst per aktie, % | -41 | 38,9 | 27 | |||||||

| Nyckeltal | ||||||||||

| P/E-tal (x) | 21,7 | 15,7 | 12,3 | |||||||

| EV/EBIT (x) | 15,6 | 10,8 | 7,8 | |||||||

| Nettoskuld/ebitda (x) | -1,3 | -1,7 | -1,9 | |||||||

| Direktavkastning, % | 2,4 | 3,2 | 4,1 | |||||||

| Nästa event | ||||||||||

| Kv4-rapport | ||||||||||

| 8 februari 2024 |

Artiklar

Missförstådd snabbväxare med attraktiv kurspotential tabell

Specialistläkemedelsbolaget har fått godkännande i både USA och Europa. Försäljningen växer snabbt i USA och lönsamhetspotentialen är mycket god. Aktien värderas överraskande lågt och uppsidan i aktien är betydande.

Calliditas – Missförstådd snabbväxare med attraktiv kurspotential (Köp med riktkurs 133 SEK)

- Specialistläkemedelsbolag med godkänt läkemedel i både USA och Europa

- Stark start på försäljningen (Tarpeyo) i USA med egen säljorganisation

- Europeisk partner inleder försäljning andra halvåret 2022

- Stor lönsamhetspotential givet hög bruttomarginal och begränsad säljstyrka i USA

- Positivt kassaflöde redan under 2023

- Mycket låg värdering givet den förväntat snabba försäljningsutvecklingen

- Vi rekommenderar Köp med riktkurs 133 SEK, motsvarande en uppsida på drygt 80 procent

Specialistläkemedelsbolaget Calliditas utvecklar läkemedel mot sällsynta lever- och njursjukdomar där det finns ett stort medicinskt behov. I början av december förra året beviljades Calliditas produkt Nefecon (under varumärket Tarpeyo i USA), för behandling av den kroniska njursjukdomen Iga-nefropati, ett accelererat godkännande i USA av den amerikanska läkemedelsmyndigheten FDA. Detta var första gången som FDA har utfärdat ett accelererat godkännande för en indikation inom njurområdet. Calliditas har även fått europeiskt godkännande för Kinpeygo (varumärket i Europa).

Calliditas har därmed fått godkännande i både USA och Europa. Senare i år ansöker Calliditas partner i Kina, Everest Medicines, om godkännande hos Kinas läkemedelsmyndighet NMPA. Försäljningsstrategin är att sälja Tarpeyo via egen säljorganisation i USA till njurspecialister och via en partner (tyska läkemedelsjätten Stada) i Europa, där Calliditas erhåller en royaltysats.

Tarpeyo lanserades i USA i slutet av januari och försäljningen har inlett starkt. Omsättningen steg sekventiellt 250 procent i andra kvartalet till 64 miljoner kronor. Marknadspotentialen för Iga-nefropati i USA är stor och värd flera miljarder. I våra prognoser antar vi miljardförsäljning för Calliditas redan nästa år och 2,6 miljarder kronor år 2024 med ett rörelseresultat kring 1 miljard kronor, motsvarande en rörelsemarginal på 39 procent. För denna potential värderas bolaget till cirka 4 miljarder kronor, motsvarande multiplar på EV/EBIT 2,9x och P/E 4,9x, vilket innebär mycket låga förväntningar.

Kortsiktigt har aktien tappat över 20 procent på en dryg vecka. Anledningen är en publicerad fas 3-studie i en vetenskaplig tidskrift som har orsakat en del osäkerhet i marknaden. Vår tolkning är dock att studien ger stöd åt våra antaganden, då vi hela tiden bedömt att läkemedlet endast kommer att användas till det behandlingsområde som den är godkänd för i USA.

Efter den omotiverade kurspressen ser vi ett attraktivt ingångsläge i ett läkemedelsbolag som är i full färd med kommersialisering. Tarpeyo är en produkt med hög lönsamhet, givet bruttomarginal kring 95 procent och en ganska begränsad säljstyrka i USA. När bolaget får upp farten på försäljningen kommer bolaget snabbt bli lönsamt samt uppvisa en väldigt hög lönsamhet på sikt. Bolaget och Carnegie räknar med att Calliditas uppvisar positivt kassaflöde redan under 2023.

Potentialen är med andra ord rejält lockande. Värt att lyfta fram är att risken i aktien fortfarande är relativt hög, givet att bolaget i nuläget är ett enproduktsbolag. Aktien bör därför ingå i en korg med flera olika bioteknikaktier för att sprida risken. Konkurrens kan möta redan 2023 om Travere Therapeutic läkemedel Sparsantan, får godkännande senare i år. Vi ser dock utrymme för flera aktörer på marknaden och ser konkurrensfördelar med att vara först på marknaden, som Calliditas.

Vi rekommenderar Köp med riktkurs 133 SEK, baserat på en sum of the parts-värdering (SOTP), med en nuvärdesvärdering av Tarpeyo i USA till 93 SEK per aktie. I USA antar vi en peak-försäljning på 316 miljoner dollar med EBITA-marginal 62 procent år 2029, då vi försiktigt antar att marknadsexklusiviteten i USA upphör. Vi räknar även med inledande försäljning av Kinpeygo i Europa under andra halvåret 2022. I Kina bedömer vi att potentiell lansering sker 2023/2024. Motsvarande SOTP-värde per aktie för EU och Kina bedömer vi till 21 SEK respektive 8 SEK. Vi ser inget finansieringsbehov, då den finansiella ställningen är god med en kassa på 825 miljoner kronor vid halvårsskiftet. Calliditas är dessutom en attraktiv uppköpskandidat.

Viktig information

Ovan presenterar ABG Private Banking en sammanfattning av en av ABG Securities investeringsrekommendationer. Rekommendationen distribuerades till ABG Securities kunder första gången 11 november kl 06:37 2023

Detta är ett urval av ABG Securities producerade investeringsrekommendationer sammanfattat av ABG Private Banking inom ABG Sundal Collier AB.

Underlaget för rekommendationen hittar du här.

Rekommendationen har redan distribuerats till ABG Securities kunder. ABG Sundal Collier AB har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter ABG Sundal Collier AB strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i ABGSC ABs riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som ABG Sundal Collier AB har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska ABG informera kunden om arten av eller källan till intressekonflikten.

Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.